Käselager und Getreidesilo: Der Freistaat unterstützt viele Investitionen ländlicher Genossenschaften mit Zuschüssen. Der GVB hilft ihnen, die Fördermittel abzurufen.

Der Rückzug des Staats aus den Milchmärkten, Wirtschaftskrisen, aber auch politische Instabilitäten und vorübergehende Handelshemmnisse haben in den vergangenen Jahren dazu geführt, dass der Milchpreis zunehmend schwankt. Um diese Schwankungen abzufedern, können an der Warenterminbörse EEX in Leipzig bereits seit dem Jahr 2010 Milchprodukte in Form von Magermilchpulver, Butter sowie seit 2012 auch Molkenpulver über 5-Tonnen-Kontrakte abgesichert werden. Das Handelsvolumen ist in den vergangenen Jahren stetig gestiegen, sodass im Jahr 2017 bereits knapp 28.000 Kontrakte gehandelt wurden. Das Handelsvolumen entspricht dabei 60.000 Tonnen Butter, 70.000 Tonnen Magermilchpulver und knapp 10.000 Tonnen Molkenpulver.

Derzeit schließen Milcherzeuger an der EEX nach einer groben Faustformel zwei Magermilchpulver-Kontrakte und einen Butter-Kontrakt ab, um entsprechend der Milchbestandteile den Preis für rund 100.000 Kilogramm Rohmilch abzusichern. Für den einzelnen Milcherzeuger sind diese Kontraktvolumina oftmals zu groß, sodass der Mitte August an der EEX eingeführte Flüssigmilch-Future mit 25.000 Kilo je Kontrakt eine gute Alternative darstellen kann. Was ist dabei zu beachten?

Alternativen genau prüfen

In Deutschland ist eine Entwicklung ähnlich der in den USA wahrscheinlich, wo Landwirte ihre Preise einerseits selbst an der Börse absichern und andererseits Molkereien Festpreismodelle mit Börsenabsicherung anbieten. Es gibt bereits verschiedene Möglichkeiten börslicher und nicht-börslicher Absicherung. Nutzer sollten jedoch sehr genau prüfen, welches für sie das richtige Modell ist. Während der Landwirt bei börsenbasierten Festpreismodellen, die von einigen Molkereien bereits angeboten werden, kein Börsenwissen benötigt, ist entsprechendes Know-how beim selbstständigen Handel an der Börse unabdingbar. So muss der Landwirt zum Beispiel Sicherheitsleistungen finanzieren und ein Handelskonto führen, wenn er selbstständig handelt.

Dabei gibt es keine Patentlösung für Molkereien und Milcherzeuger. Jedes Unternehmen und jeder Landwirt müssen sich aus den vorhandenen Angeboten und Möglichkeiten ein eigenes unternehmensindividuelles Konzept erarbeiten, wobei eine vollständige Absicherung für die gesamte Produktion nicht sinnvoll ist. Vielmehr sollte die Börse als Werkzeug verstanden werden, das bedarfsgerecht eingesetzt wird.

Festpreismodell für kleinere Milchmengen

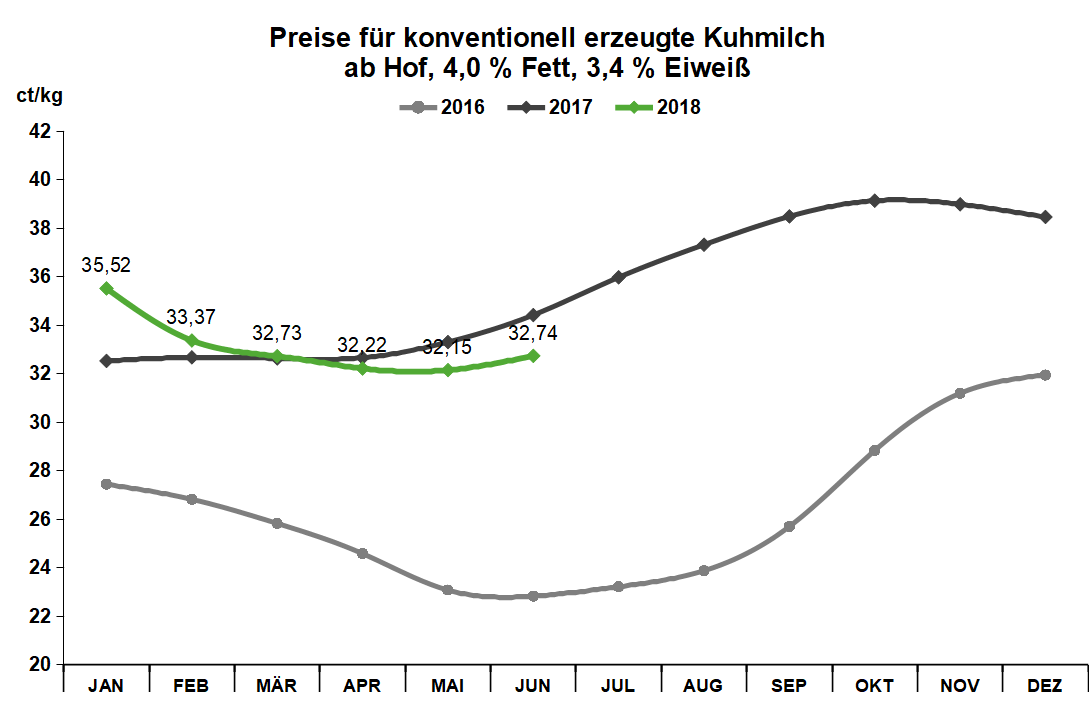

Als eine der ersten Molkereien Deutschlands hat die genossenschaftlich organisierte Osterhusumer Meierei Witzwort gemeinsam mit dem Institut für Ernährungswirtschaft Kiel (ife) und der H. Jürgen Kiefer GmbH ein Festpreismodell auf Basis der Warenterminbörse entwickelt. Erstmalig konnten die Witzworter Milchlieferanten Ende April 2018 fixe Milchmengen zu Festpreisen (33 bis 34 Cent pro Kilogramm) absichern. Das gilt zunächst bis April 2019 und für bis zu einer Million Kilogramm Milch je Monat. Die angebotenen Festpreise leiten sich aus den Börsenpreisen für Butter- und Magermilchpulver an der EEX in Leipzig ab.

Für das angebotene Modell benötigen die Milcherzeuger kein Börsenwissen. Auch müssen die Landwirte keine Sicherheiten und Nachschüsse stellen. So wird die Liquidität der Betriebe nicht belastet. Vorteilhaft ist ebenfalls, dass durch dieses Modell kleinere Milchmengen ab 10.000 Kilogramm je Monat von den Erzeugern abgesichert werden können. Nach oben gilt eine Begrenzung von 50 Prozent der einzelbetrieblichen Milchmenge.

Lieferanten der Genossenschaftsmolkerei, die nicht am Festpreismodell teilnehmen, werden durch die Kosten der Preisabsicherung nicht belastet. Einmal im Monat bietet die Molkerei einen börsenbasierten Festpreis für die Milcherzeuger an. Das Festpreisangebot zielt dabei nicht auf höhere Milchpreise ab. Es soll vielmehr einen Beitrag zur Stabilisierung der Milchpreise leisten und eine weitere Alternative zu bereits bestehenden Absicherungsmodellen der Molkerei darstellen.

Börsenabsicherung für 0,2 Cent pro Kilogramm Milch

Eine Börsenabsicherung ist, unter Berücksichtigung aller Kosten wie Börsengebühren und Gebühren für den Broker, für etwa 0,2 Cent pro Kilogramm Milch möglich. Die konkreten Gebühren je gehandeltem Future lassen sich nicht pauschal beziffern, da es je nach Betriebsgröße beziehungsweise Handelsintensität und Clearingbank unterschiedliche Vergütungsmodelle gibt.

Unterstützungsangebote für bayerische Genossenschaften

Der Genossenschaftsverband Bayern (GVB) unterstützt seine Mitglieder der genossenschaftlichen Milchwirtschaft beim Thema Milchpreisabsicherung. Ansprechpartner ist Anton Bräckle, E-Mail: abraeckle[at]gv-bayern.de, 089/2868-3573. Außerdem bietet die Akademie Bayerischer Genossenschaften (ABG) am 8. Oktober 2018 im Tagungszentrum Beilngries ein Seminar „Flüssigmarktkontrakte und Warenterminbörse – Das müssen Sie jetzt wissen“ zur Milchpreisabsicherung an. Das Seminar richtet sich an Geschäftsführer und ehrenamtliche Vertreter von Molkereien sowie von Pacht- und Liefergenossenschaften. Die Teilnehmer erfahren, wie Warenterminbörsen funktionieren und wie sich dieses Wissen praktisch umsetzen lässt. Ansprechpartner ist Benedikt Pfadenhauer von der ABG, E-Mail: benedikt.pfadenhauer[at]abg-bayern.de, 08461/650-1308.

Fachwissen bei eigenständigen Geschäften essenziell

Werden Milcherzeuger an der Börse selbstständig aktiv, ist im Gegensatz zur Absicherung über die Molkerei umfangreicheres Wissen essenziell. Neben der Aktivität auf dem realen Markt tätigt der Landwirt gleichzeitig ein ergänzendes Finanzgeschäft an der EEX. Der Landwirt sollte seine Produktionskosten genau kennen, um entscheiden zu können, zu welchem Preis je Notierung er seine Milch an der Börse verkaufen möchte. Gleichzeitig bleibt sein Liefervertrag mit der Molkerei bestehen, da an der Warenterminbörse keine reale Ware gehandelt wird. Mit dem Verkauf an der Börse hat der Landwirt für sich und seinen Betrieb lediglich kalkulatorische Sicherheit hergestellt. Das folgende theoretische Beispiel soll den Sachverhalt verdeutlichen:

Die Produktionskosten des Landwirts liegen bei 33 Cent pro Kilogramm Milch (ct/kg) und er möchte 100.000 Kilogramm über die Börse absichern. Dort könnte er laut Börsennotierung seine Milch für 36 Cent pro Kilogramm verkaufen. Die Position wird im Februar 2019 fällig. Der Landwirt kalkuliert und stellt fest, dass die Konditionen für ihn interessant sind. Also verkauft er seine Milch zu diesem Preis an der Börse.

Im Februar 2019 wird die Börsenposition des Landwirts geschlossen und er kauft sie zurück. Wenn der Markt bis dahin zum Beispiel auf 31 Cent pro Kilogramm gefallen ist, realisiert der Landwirt ein positives Ergebnis an der Börse, weil er seine Milch zu 36 Cent pro Kilogramm veräußert hat und die Position für 31 Cent pro Kilogramm zurückkaufen kann. Dementsprechend würde ein Plus von 5 Cent pro Kilogramm auf seinem Börsenkonto verbucht. Da der Markt gefallen ist, muss der Landwirt jedoch gleichzeitig mit gefallenen Milchpreisen bei seiner Molkerei rechnen. Das würde bedeuten, dass er mit dem Plus an der Börse das Minus des realen Milchgelds ausgleichen muss.

Hat der Landwirt umgekehrt seine Milch zu 36 Cent pro Kilogramm verkauft und er muss seine Position wegen steigender Märkte zum Fälligkeitsdatum für 40 Cent pro Kilogramm zurückkaufen, dann entsteht auf seinem Börsenkonto ein Minus von 4 Cent pro Kilogramm. Allerdings sind marktbedingt auch die Milchpreise seiner Molkerei gestiegen, sodass er das Minus auf dem Börsenkonto durch den Mehrerlös auf dem realen Markt ausgleichen kann. So hat der Landwirt den Milchpreis durch das Finanzgeschäft kalkulatorisch abgesichert.

Knackpunkt Liquidität

Bevor eine Order an der Börse platziert werden kann, muss eine Sicherheitsleistung hinterlegt werden. Diese wird tagesaktuell, etwa in Abhängigkeit der Volatilität der Vortage, von der Abrechnungsstelle der Börse ermittelt und entsprechend eingezogen. Sobald die Börsenposition geschlossen ist, wird die Sicherheitsleistung zurück auf das Konto gebucht. Zudem wird die eingegangene Börsenposition jeden Tag bewertet: Fällt der Kurs, fließt ein positiver Betrag auf das Handelskonto des Marktteilnehmers. Umgekehrt verhält sich, wenn der Markt steigt.

Ausschlaggebender Punkt bei den Flüssigmilch-Futures ist daher die Liquidität der Marktteilnehmer: Sie müssen im Stande sein, über die Sicherheitsleistung größere Kursschwankungen auszuhalten und gegebenenfalls auch Liquidität nachzuschießen, selbst wenn die Positionen während der Laufzeit des Kontrakts nicht realisiert werden. Denn bei einer nicht ausreichenden Sicherheitsleistung wird die Börsenposition geschlossen und der Landwirt muss möglicherweise Verluste realisieren. Deshalb kann bei nicht ausreichender Liquidität nur davor gewarnt werden, eine Börsenposition einzugehen.

Der neue Flüssigmilch-Future verfügt über eine Kontraktgröße von 25.000 Kilogramm. Als Grundlage für den Marktpreisindex werden Milchpreise aus Deutschland, den Niederlanden, Dänemark und Irland herangezogen. Aufgrund der geringeren Kontraktgröße eignet sich der Future auch für kleinere landwirtschaftliche Unternehmen. Aber auch Molkereien können davon profitieren, da sich der Markt über Flüssigmilch-Futures unter Umständen besser absichern lässt als über Magermilchpulver- und Butter-Futures. Dies muss jedoch im Einzelfall errechnet werden.

René Kramer ist Referent für Milchwirtschaft beim Deutschen Raiffeisenverband (DRV). Er ist unter kramer[at]drv.raiffeisen.de erreichbar.