Zustimmung: GVB-Präsident Jürgen Gros begrüßt die klare Haltung der Bayerischen Staatsregierung gegen eine EU-Einlagensicherung und für mehr Risikoabbau bei Europas Banken.

Anzeige

Anzeige

Vor drei Jahren hat die EU-Kommission ein gemeinsames europäisches Sicherungssystem für Bankguthaben mit einem zentralen Sicherungsfonds (European Deposit Insurance Scheme, EDIS) vorgeschlagen. Mit dem Aufbau von EDIS sollen die bestehenden nationalen Schutzmechanismen schrittweise abgeschafft werden. Am Ende dieses Prozesses soll eine EU-Vollversicherung die nationalen Systeme ablösen. Ende Juni einigten sich nun die europäischen Regierungschefs darauf, dass ein Fahrplan für die Aufnahme politischer Verhandlungen über die europäische Einlagensicherung erstellt werden soll. In diesem Fahrplan soll auch berücksichtigt werden, dass der europäischen Risikoteilung eine Reduzierung der Risiken in den Bankbilanzen vorangeht.

Zunehmende Unterstützung aus Deutschland gefährlich

Nicht überraschend treffen die Vorschläge der EU-Kommission auf breite Zustimmung in den hochverschuldeten Krisenländern. Verwunderlich ist dagegen, dass auch in Deutschland die Beschlüsse der Staatschefs an Unterstützung gewinnen. Stießen die ersten Entwürfe der EU-Kommission in Deutschland noch häufig auf Skepsis, scheinen einige Vertreter aus Politik und Wirtschaft nun zufrieden mit dem Erreichten. Immer wieder ist zu hören: Mit einem pauschalen „Nein“ zur gemeinsamen Einlagensicherung käme man in Europa schließlich nicht weiter. Um Europa insgesamt voranzubringen, müsse man den Südländern ein Stück weit entgegenkommen. Da man sich über den vorherigen Abbau von Risiken einig sei, könne mit den Arbeiten an einem Fahrplan für eine europäische Einlagensicherung begonnen werden. Auf diese Weise entstünden keine Nachteile für deutsche Sparer, so der zunehmende Tenor der letzten Wochen.

Diese Haltung ist gefährlich und nur vordergründig konstruktiv. Denn das bislang Erreichte in Sachen Risikoabbau ist bei Weitem noch nicht ausreichend. Sich zum jetzigen Zeitpunkt auf Verhandlungen über EDIS einzulassen, birgt enorme Gefahren für die deutschen Sparer, wie die Erfahrung mit politischen Entscheidungsprozessen auf EU-Ebene zeigt.

Hohe Risiken in den Bankbilanzen

Noch immer lasten rund 780 Milliarden Euro an faulen Krediten auf den Bilanzen europäischer Banken. Insbesondere die Banken in Südeuropa stecken weiterhin in enormen Schwierigkeiten: In Griechenland gilt fast jeder zweite verliehene Euro als notleidend; in Italien ist es rund jeder zehnte. Dagegen werden in Deutschland lediglich knapp zwei Prozent der Kredite als notleidend eingestuft. Somit haben gerade die südeuropäischen Banken längst noch nicht alle Hausaufgaben zum Risikoabbau erledigt. Druck, diesen Prozess zu beschleunigen, erhalten sie aktuell zu wenig. Die von europäischer Seite vorgeschlagenen Maßnahmen zum Abbau der ausfallgefährdeten Kredite sind noch weit von einer Umsetzung entfernt.

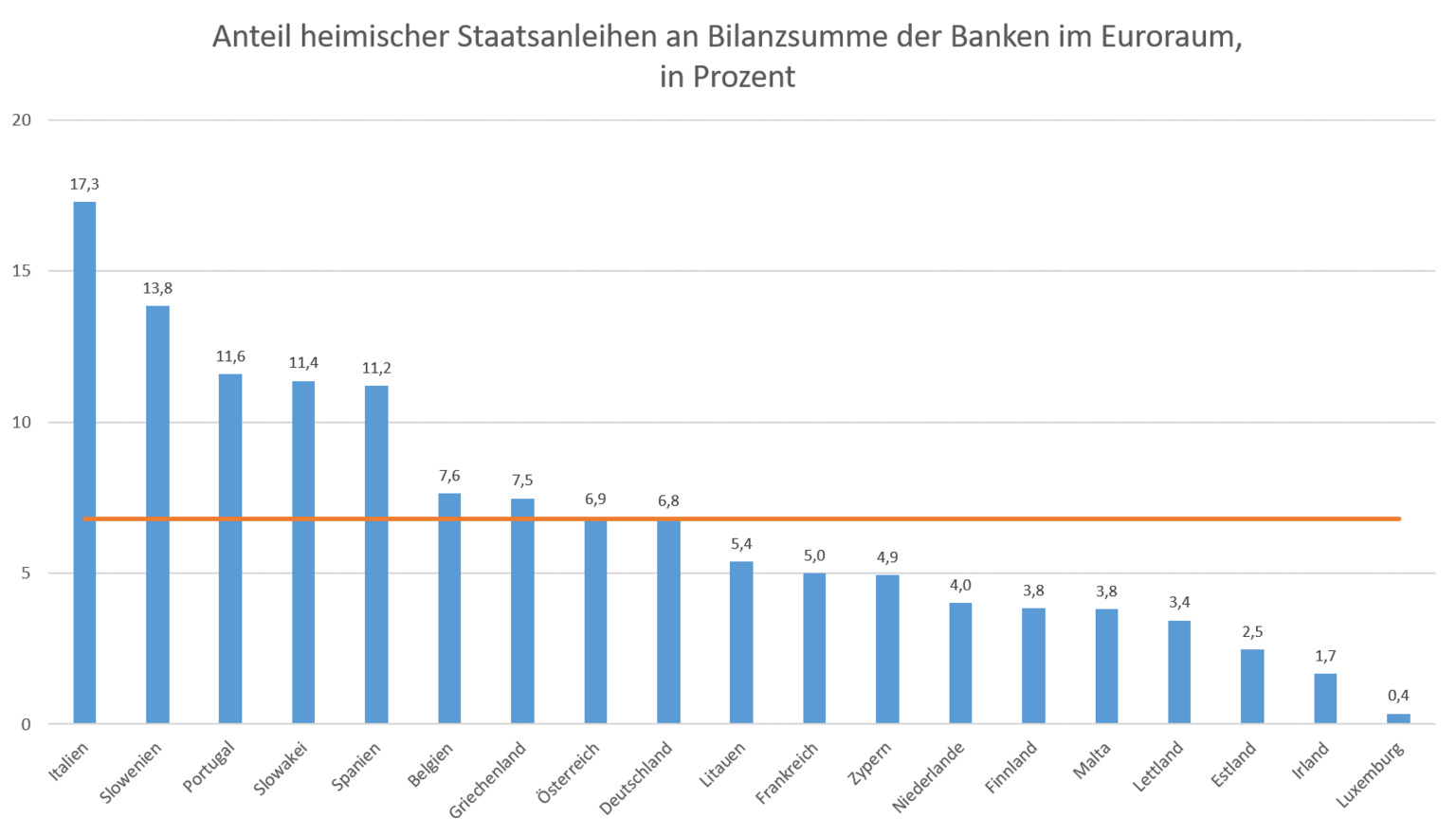

Zudem verfügen viele Banken nach wie vor über hohe Bestände an Staatsanleihen ihrer hochverschuldeten Heimatländer. In Italien ist fast jeder sechste, in Spanien jeder neunte Euro der Banken in eine Forderung an den jeweiligen Heimatstaat investiert. Bislang wurden keine Maßnahmen zur Reduktion dieser Risiken in den Bankbilanzen getroffen. Die europäischen Staatschefs delegierten das Thema an den Baseler Ausschuss als internationales Aufsichtsgremium. Dort ist jedoch eine Einigung in weiter Ferne.

Sowohl der schleppende Abbau notleidender Kredite als auch die hohen Bestände an Anleihen hochverschuldeter Staaten machen deutlich: In einigen Bankbilanzen in Südeuropa befinden sich noch immer erhebliche Altlasten. Wenn diese eine Bank ins Wanken bringen, müssten im Rahmen einer europäischen Einlagensicherung auch die anderen Länder die Zeche zahlen.

Bei den Maßnahmen zur Reduktion dieser Risiken handelt es sich allerdings keineswegs um Selbstläufer. Es sind noch erhebliche Anstrengungen notwendig. Dass die betroffenen EU-Staaten die nötigen Reformen tatsächlich angehen, ist jedoch unsicher. In der Vergangenheit wurden immer wieder Schlupflöcher gefunden, um unangenehme europäische Regeln zu vermeiden. Nicht selten werden Regeln schlichtweg gebrochen.

Fehlende Regeltreue in der EU

Ein trauriges Beispiel ist der Stabilitäts- und Wachstumspakt. Bis 2016 haben die EU-Mitgliedsstaaten ihre Vereinbarung, das Haushaltsdefizit auf maximal drei Prozent des Bruttoinlandsprodukts zu begrenzen, 168 Mal verletzt. Sanktionen müssen sie von der EU-Kommission kaum befürchten. Das hat auch der Europäische Rechnungshof erst vor einigen Wochen scharf kritisiert. Dieselbe Gefahr droht bei einer europäischen Einlagensicherung. Die vermeintlichen Vorzüge von EDIS würden zwar von einigen EU-Staaten gerne in Anspruch genommen, die ebenfalls im Gesamtpaket vereinbarten Verpflichtungen zu Finanz- und Strukturreformen jedoch nicht eingehalten.

Der Reformeifer ist besonders in den EU-Staaten mit populistischen Regierungen nicht besonders ausgeprägt. Anstatt den Risikoabbau bei den heimischen Banken voranzutreiben, wird über Risikoteilung gesprochen. Erst kürzlich betonte Italiens Finanzminister Giovanni Tria, es sei ein Fehler, die Notwendigkeit der Risikoteilung der Notwendigkeit von Risikoreduktion unterzuordnen. Die Zeit sei „reif für eine Risikoteilung“ – und damit für eine europäische Einlagensicherung.

Dass Risikoreduktion nicht oberste Priorität hat, zeigt zudem Italiens Haltung gegenüber neuen EZB-Vorgaben zur Behandlung notleidender Kredite. Gegen diese Maßnahmen hat sich das Land vehement gewehrt. Italien ist auch der erste EU-Staat, der bereits beschlossene Regeln zur europäischen Bankenabwicklung umgangen hat. Vor einem Jahr wurden gleich drei Banken (Monte dei Paschi, Veneto Banca und Banca Popolare di Vicenza) vor den Augen der EU-Kommission durch Schlupflöcher in der europäischen Gesetzgebung mit Steuergeldern unterstützt. Das hat die Glaubwürdigkeit der Bankenunion massiv erschüttert.

Gefahr fauler Kompromisse

Angesichts dessen ist es unwahrscheinlich, dass ein Fahrplan zur europäischen Einlagensicherung in der Reihenfolge „Risikoreduktion vor Risikoteilung“ konsequent umgesetzt würde. Hierfür sind die Hürden zum Risikoabbau zu hoch und die Anreize, sich an die Regeln zu halten, zu gering. Je weiter der Fortschritt im politischen Prozess, desto größer die Gefahr, dass faule Kompromisse geschlossen werden. Eine europäische Einlagensicherung würde eingeführt, ohne zuvor eine ausreichende Risikoreduktion in der Bankbilanzen erreicht zu haben. Sollte eine Bank dann unter ihren Altlasten zusammenbrechen, würden auch Mittel herangezogen, die zum Schutz deutscher Sparer zurückgelegt wurden.

Daher ist jetzt nicht die Zeit, um über ein gemeinschaftliches Einlagensicherungssystem in Europa zu verhandeln. Bevor über eine Haftungsgemeinschaft nachgedacht wird, muss unter Europas Banken eine Qualitätsgemeinschaft entstehen. Dies kann nur durch einen konsequenten Abbau der Risiken gelingen. Die Ausarbeitung eines Zeit- oder Fahrplans für politische Verhandlungen über eine EU-Einlagensicherung birgt dagegen die Gefahr einer unaufhaltsamen Zentralisierung der nationalen Einlagensicherungssysteme auf europäischer Ebene, ohne beim Risikoabbau wirklich Fortschritte gemacht zu haben.

Zunehmende Ablehnung von EDIS

Auch die Bundesregierung hat die Gefahr erkannt. Auf eine Anfrage im Bundestag hin bekräftigte die Regierung, dass vor dem Beginn politischer Verhandlungen zu einer europäischen Einlagensicherung zunächst ein substantieller weiterer Risikoabbau im Bankensektor erfolgen muss. Sie kann dabei auf Unterstützung aus Nordeuropa zählen. Zwar wird die öffentliche Diskussion zu EDIS derzeit stark von den hochverschuldeten Staaten des Mittelmeerraums geprägt. Die Betrachtung der gesamteuropäischen Interessen- und Machtlage ergibt jedoch ein anderes Bild. Vor einigen Monaten forderten acht nordeuropäische EU-Länder (Dänemark, Estland, Finnland, Irland, Litauen, Lettland, die Niederlande und Schweden) in einem gemeinsamen Positionspapier wesentliche Fortschritte beim Risikoabbau, bevor die EDIS-Verhandlungen fortgesetzt werden können. Der niederländische Finanzminister Wopke Hoekstra bringt es auf den Punkt: „Erst Risikoreduktion, dann Risikoteilung. Es funktioniert nur in dieser Reihenfolge.“

Es ist weiterhin angebracht, diesem Kurs zu folgen. Noch ist keine politische Agenda zu EDIS fixiert und viele EU-Staaten haben strukturelle Bedenken gegenüber der europäischen Einlagensicherung. Zudem verlagert sich die öffentliche Debatte zunehmend in Richtung Risikoabbau und Stabilität. Bundesfinanzminister Olaf Scholz sprach sich im EU-Parlament bereits für quantitative Vorgaben für den Abbau ausfallgefährdeter Kredite aus.

Fokus auf Risikoabbau

Auch der GVB fordert klare Vorgaben zum Abbau der Altlasten in den Bankbilanzen. Insbesondere muss für den Euroraum eine konkrete Zielmarke für die Quote ausfallgefährdeter Kredite definiert werden. Weitere Diskussionen über eine Risikoteilung können erst geführt werden, wenn dieser Wert unterschritten wird. Um Ungleichgewichte innerhalb der Währungsunion zu vermeiden, ist zudem eine nationale Höchstquote angebracht.

Ebenso ist eine angemessene Regulierung der Staatsfinanzierung notwendig. Noch immer müssen Banken für Staatsanleihen innerhalb des Euroraums kein Eigenkapital vorhalten. Das Beispiel Griechenland hat jedoch gezeigt, dass Investitionen in europäische Staatstitel nicht frei von Risiken sind. Um Banken gegen diese Risiken zu wappnen, sollten Kredite an Euroländer ab dem ersten Euro risikoorientiert mit Eigenkapital unterlegt werden.

Darüber hinaus darf es bei bereits beschlossenen EU-Regeln keine Ausnahmen mehr geben. Um staatliche Rettungsaktionen oder eine Vergemeinschaftung der Abwicklungslasten zu verhindern, sind die Regeln der europäischen Bankenabwicklung konsequent anzuwenden. Europa hat also noch viele drängende Hausaufgaben zu erledigen, um für hohe Finanzstabilität in allen Ländern zu sorgen. Der Aufbau eines gemeinsamen europäischen Einlagensicherungssystems steht dabei nicht an erster Stelle.

Dr. Jürgen Gros, Präsident des Genossenschaftsverbands Bayern (GVB), twittert als @JGros_GVB.