Bürokratieabbau: Die EU-Finanzminister haben einen gemeinsamen Standpunkt zur Neufassung des EU-Bankenpakets beschlossen. Was bedeutet das für Bayerns Volksbanken und Raiffeisenbanken?

Der Ausbruch der globalen Finanzkrise ist nun gut zehn Jahre her. Infolge der Krisenerfahrung wurde die Finanzmarktregulierung beginnend von strengeren Eigenkapital- und Liquiditätsanforderungen für Banken über die Verpflichtung zum zentralen Clearing von Derivaten bis hin zu neuen Anforderungen an die Anlageberatung grundlegend überarbeitet. Eine grenzüberschreitende Aufsichts- und Abwicklungsarchitektur wurde mit der Bankenunion auf der europäischen Ebene angesiedelt. Der Abbau notleidender Kredite in den Bilanzen europäischer Banken schreitet seitdem voran, zum Teil auch deshalb, weil die europäische Aufsicht mehr Druck auf die Banken ausübt, als die nationalen Aufseher es in der Vergangenheit taten. Höhere Eigenkapital- und Liquiditätsanforderungen haben die Banken robuster gemacht. Andere Risiken müssen jedoch noch adressiert werden, wie das Risiko einer Staatsschuldenkrise für die Stabilität des Bankensektors.

Anzeige

Regulierungsrahmen regelmäßig überprüfen

Die Eigenkapital- und Liquiditätsanforderungen aus Basel III sollten vor allem auf das Geschäft der Großbanken angewendet werden. Diese Regeln gelten jedoch in der Europäischen Union, anders als in den USA, nicht nur für Großbanken, sondern auch für kleine und mittelständische Banken. Die US-Amerikaner haben nun begonnen, die Finanzmarktregulierung der Obama-Ära, den „Dodd-Frank Wall Street Reform and Consumer Protection Act“, durch einen neuen Ordnungsrahmen zu ersetzen, den „Financial CHOICE Act“. „CHOICE" steht dabei für „Creating Hope and Opportunity for Investors, Consumers and Entrepreneurs“.

Regulierungsrahmen müssen durchaus von Zeit zu Zeit reformiert werden. Zum einen weil alte Regeln nicht effektiv auf neue Geschäftsentwicklungen und Finanztechnologien angewendet werden und Risiken dadurch nicht mehr effektiv adressieren. Zum anderen sind Reformen notwendig, um das Finanzsystem resistenter gegen Schocks zu machen. Daher ist es wichtig, den bestehenden Regulierungsrahmen regelmäßig zu überprüfen. Der neue Ordnungsrahmen für Banken in den USA sieht hierzu erleichterte Regeln für bestimmte Banken vor. Ein leichterer Regulierungsrahmen wird in der EU derzeit im Rahmen der Neufassung des EU-Bankenpakets diskutiert.

Neufassung des EU-Bankenpakets

Regionalbanken müssen dringend von unnötiger Regulierungsbürokratie entlastet werden. Dieser Erkenntnis folgend schlug die EU-Kommission im Herbst 2016 Erleichterungen für kleine Kreditinstitute vor. Das letzte Wort im Gesetzgebungsverfahren haben allerdings EU-Parlament und Mitgliedsstaaten. Einig sind die Co-Gesetzgeber darin, dass Banken mit einer Bilanzsumme unter 5 Milliarden Euro entlastet werden – vorausgesetzt, sie erfüllen eine Reihe „qualitativer“ Kriterien wie den Verzicht auf umfangreiche Handelsaktivitäten. Ein starrer Bilanzsummen-Grenzwert trägt jedoch der Tatsache, dass Banken mit ihren Kunden „mitwachsen“, nicht ausreichend Rechnung. Aus Sicht des GVB müssen Regionalbanken nachhaltiges Wachstum ihrer Kunden durch die Vergabe von Krediten unterstützen können – ohne dass sie dadurch in eine andere Regulierungsklasse rutschen. In den entscheidenden Trilog-Gesprächen, die nach der Sommerpause beginnen, sollte deshalb eine Dynamisierung des Schwellenwerts festgeschrieben werden.

Ein Kernelement des „Financial CHOICE Act“ sind regulatorische Erleichterungen für gut kapitalisierte Banken. Ab einer ungewichteten Eigenkapitalquote (Leverage Ratio) von mehr als 10 Prozent können Banken in einen weniger strengen Regulierungsrahmen als Basel III wechseln. Zwar erscheint eine Eigenkapitalquote von über 10 Prozent aus der europäischen Sicht hoch. Doch muss hierbei bedacht werden, dass die Bilanzsummen der US-Banken aufgrund von anderen Bilanzierungsregeln kleiner als die Bilanzsummen vergleichbarer europäischen Banken ausfallen. Der leichtere Regulierungsrahmen beruht auf der Annahme, dass stark kapitalisierte Banken in der Lage sein sollten, ihre Verluste aufzufangen, ohne dass ein Eingreifen der Aufsichtsbehörden oder der Einsatz von Steuergeldern zu ihrer Stabilisierung notwendig ist.

Regionalbanken mit hoher Eigenkapitalrendite

Die in Europa derzeit diskutierten Vorschläge, die teilweise unter dem Begriff „Small Banking Box“ subsumiert werden, sind dem sehr ähnlich. Ein leichterer Regulierungsrahmen soll für kleine und mittelständische Banken gelten, die aufgrund ihres Geschäftsmodells geringe Geschäftsrisiken aufweisen. Denn die kleinen und mittelständischen Banken sind häufig auf die Finanzierung ihrer regionalen Wirtschaft fokussiert und deshalb weniger den Risiken der globalen Finanzmärkte ausgesetzt. Zudem finanzieren sich die kleineren Banken zu einem großen Teil über stabile Kundeneinlagen und weniger über kurzfristige Schuldenaufnahme an den internationalen Kapitalmärkten. Sie sind also weniger stark mit dem übrigen Finanzsystem vernetzt.

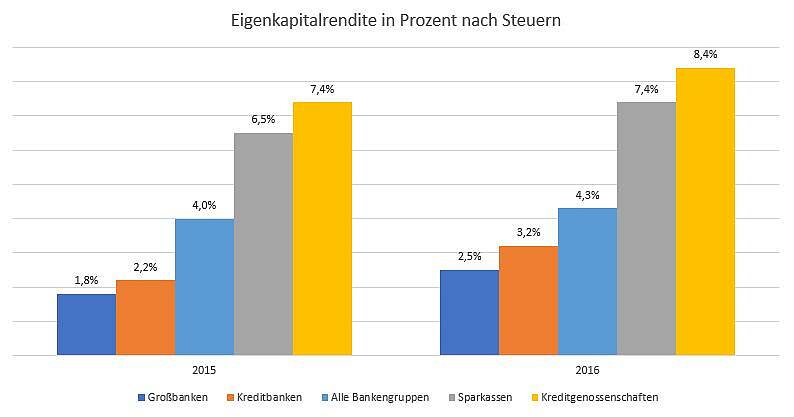

Viele dieser kleinen und mittelständischen Banken sind zudem Teil eines Verbunds, wie die Volksbanken und Raiffeisenbanken oder aber auch die Sparkassen. Über den Verbund sind sie Mitglied eines Restrukturierungs- und Absicherungsmechanismus, was das Risiko einer Schieflage für einzelne Banken abmildert. Zudem zeigen Daten der Bundesbank, dass die Volksbanken und Raiffeisenbanken und auch die Sparkassen gemessen an ihrer Eigenkapitalrentabilität deutlich profitabler als die Großbanken sind. Aus dem stabilen und risikoarmen Geschäft lässt sich ebenfalls auf ein geringeres Insolvenzrisiko auf der Einzelbankebene schließen.

Differenzierter Regulierungsrahmen macht Sinn

Eine Small Banking Box macht aus mikroprudenzieller Sicht – also aus Sicht des Einzelbankrisikos – durchaus Sinn. Denn eine nicht systemrelevante Bank, die zudem noch über ausreichende Eigenkapitalpuffer verfügt, sollte ein geringes Insolvenzrisiko aufweisen. Eine Small Banking Box nach dieser Logik vernachlässigt jedoch die makroprudenzielle Sichtweise, das heißt die Auswirkungen des Herdenverhaltens auf das Finanzsystem oder die Klumpenrisiken in den Bankbilanzen aufgrund gemeinsamer Risikopositionen. Hier bietet gerade Basel III Instrumente, um solche makroprudenziellen Risiken anzugehen. Daher sollte die regulatorische Entlastung innerhalb einer Small Banking Box nicht allein auf der Eigenkapitalquote als Kriterium beruhen, sondern auf dem Fehlen jeglicher Systemrelevanz durch Größe, Verbindungen zum Rest des Bankensystems oder gemeinsamen Risikopositionen.

Meldewesen belastet kleine Banken besonders

Dies sollte aber nicht bedeuten, dass eine Small Banking Box die Eigenkapital- und Liquiditätsregeln für die kleinen und mittelständischen Banken aufweichen sollte. Denn damit würde der leichtere Regulierungsrahmen die Banken riskanter machen. Es ist auch nicht so, dass es den kleineren Banken schwerer fällt, Eigenkapitalpuffer aufzubauen. Ganz im Gegenteil, aufgrund ihrer hohen Profitabilität können sie ihre Eigenkapitalquoten erhöhen, ohne ihre Kreditvergabe einzuschränken. Vielmehr belasten die kleinen und mittelständischen Banken die mit der Regulierung einhergehenden Kosten, von der Anschaffung neuer Software bis zur Einstellung von neuem Personal für die Compliance.

Eine Small Banking Box, die keine Anreize zur Risikoübernahme setzt und mikroprudenzielle sowie makroprudenzielle Risiken der Banken angemessen adressiert, ist aber durchaus realisierbar. Da die kleineren Banken eher lokalen Risiken ausgesetzt sind und weniger den Risiken der globalen Kapitalmärkte, macht eine Small Banking Box durchaus Sinn, sofern die Erleichterungen aber nur in Bereichen gewählt werden, die Banken zurzeit stark belasten und gleichzeitig nicht von systemischer Relevanz sind.

Nebeneinander von Regeln sorgt für Redundanzen

Ein solcher Hebel für Erleichterungen stellt das Meldewesen dar. Aufgrund ihrer kleineren Personalausstattung belastet das Meldewesen die kleinen und mittelständischen Banken besonders. Ein Nebeneinander von deutschen und europäischen Regeln sorgt für eine ganze Reihe an Redundanzen. Eine Vereinfachung des Meldewesens könnte die Compliance-Kosten der kleineren Banken senken, ohne den bisherigen Regulierungsrahmen zu untergraben.

Zwar sollten kleine und mittlere Institute Vereinfachungen in der Compliance erhalten, doch sollte die EU nicht von ihren hohen Standards abweichen. Denn das Risiko von erneuten Bankenkrisen besteht immer noch. Der Ausbruch einer Staatsschuldenkrise in Italien würde in erster Linie die italienischen Banken treffen. Sofern diese in Schieflage geraten und Italien in eine Rezession abgleitet, muss die Europäische Zentralbank aufgrund der Größe der italienischen Wirtschaft mit expansiven Maßnahmen reagieren. Über Niedrigzinsen würde diese Geldpolitik dann die kleinen und mittleren Banken in Deutschland belasten. Ähnlich verheerend wären das Entstehen und das Platzen einer Immobilienpreisblase in einem größeren Mitgliedsland des Euroraums. Eine erneute Bankenkrise würde einer Rückkehr der Geldpolitik aus dem Niedrigzinsumfeld im Wege stehen und es würde erneute Widerstände gegen die Rettung angeschlagener Banken erzeugen.

Deshalb sollte für eine Small Banking Box der Grundsatz gelten: Hohe Standards, wo nötig – aber Erleichterungen, wo möglich.

Prof. Dr. Michael Hüther ist seit 2004 Direktor und Präsidiumsmitglied des Instituts der deutschen Wirtschaft. Neben vielen weiteren Aufgaben setzt sich Hüther außerdem als Mitglied der Refit-Plattform der EU-Kommission für eine effiziente und bürgernahe Umsetzung der EU-Gesetze ein.

Dr. Markus Demary ist Senior Economist für Geldpolitik und Finanzmarktökonomik am Institut der deutschen Wirtschaft.