Rückblick: Würde die Lehman-Pleite das globale Finanzsystem in den Abgrund reißen? Drei Journalisten und ein ehemaliger Bundesbank-Vizepräsident erinnern sich.

Anzeige

Anzeige

„Das übertrifft ohne Zweifel alles, was ich je gesehen habe – und es ist längst noch nicht überwunden.“ Diese düstere Prognose gab der legendäre frühere Chef der US-Notenbank Fed, Alan Greenspan, am 14. September 2008 – dem Vorabend der Lehman-Insolvenz – ab. Der Siedepunkt der Finanzkrise war erreicht. In der Folge avancierten Mitarbeiter von Investmentbanken in der öffentlichen Wahrnehmung zu „Bankstern“. Und für manche Bankkunden schien ihr Geld sicherer unter dem Kopfkissen verwahrt als auf dem Konto mancher Bank. Die Situation war anspruchsvoll.

Nun jährt sich die Lehman-Insolvenz zum zehnten Mal. Eine gute Gelegenheit, einen Blick darauf zu werfen, wie die bayerischen Volksbanken und Raiffeisenbanken die Finanzkrise und ihre Folgen gemeistert haben – und wie sich ihr Geschäft seither entwickelt hat.

Sicherheit vor Rendite

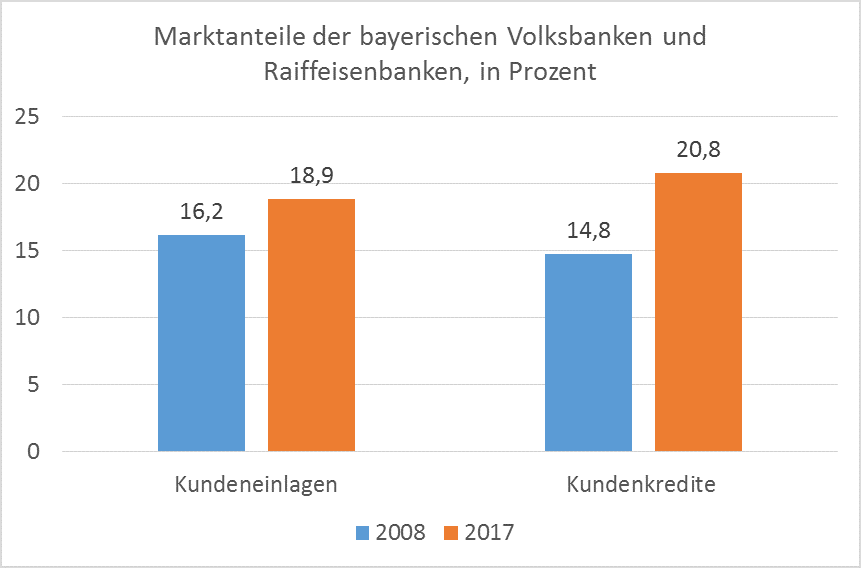

Mit der globalen Finanzkrise wurde den Sparern bewusst, dass es bei der Wahl der Hausbank ein wichtigeres Kriterium gab als das letzte Zehntelprozent Rendite: Die Sicherheit ihrer Einlagen. Kreditgenossenschaften mit ihrem soliden Refinanzierungs- und Sicherungssystem gewannen daher nach der Lehman-Pleite an Zuspruch. Dieser Reputationsgewinn wirkt bis heute: Seit Ende 2008 hat sich der Marktanteil bei den Einlagen von Unternehmen und Privatpersonen bei den bayerischen Volksbanken und Raiffeisenbanken um 2,7 Prozentpunkte auf 18,9 Prozent erhöht. Das entspricht einem absoluten Einlagenzuwachs von 38 Milliarden Euro. Damit ist mittlerweile fast jeder fünfte Euro bei einer bayerischen Volksbank oder Raiffeisenbank angelegt.

Gleichzeitig nahm der Wunsch zu, über die Geschicke der eigenen Bank mitzubestimmen: Die Anzahl der Mitglieder bei den bayerischen Volksbanken und Raiffeisenbanken ist seither Jahr für Jahr auf zuletzt 2,7 Millionen gestiegen. Seit Ende 2008 haben 290.000 neue Mitglieder (plus 12 Prozent) entschieden, sich für ihre Bank zu engagieren. Diese Entwicklung zeigt: Das genossenschaftliche Prinzip, Angelegenheiten vor Ort selbst zu regeln, ist gefragter denn je.

Kreditklemme verhindert

Die bayerischen Kreditgenossenschaften waren nicht in großem Stil in internationale Finanzwetten verwickelt, die nach der Lehman-Insolvenz die Bilanzen der Großbanken belasteten. Sie hatten daher die Bilanzkraft, weiterhin ihrem originären Auftrag nachzukommen: der Kreditvergabe an Unternehmen und Privatpersonen. Ende 2017 wurden im Freistaat über 20 Prozent der Kredite von einer Volksbank oder Raiffeisenbank ausgereicht. Ende 2008 waren es noch weniger als 15 Prozent. Die Kreditgenossenschaften haben also Marktanteile gewonnen. Insgesamt haben sie in den letzten neun Jahren ihr Kreditvolumen um fast 35 Milliarden Euro ausgedehnt. Damit trugen sie dazu bei, trotz Finanzkrise und dem Rückzug anderer Institute die Kreditversorgung des deutschen Mittelstands aufrechtzuerhalten.

Das Wachstum im Kreditgeschäft machte sich in den vergangenen zehn Jahren auch im Betriebsergebnis bemerkbar. Während etliche europäische Großbanken mit Abschreibungen in Milliardenhöhe kämpften, erzielten die bayerischen Kreditgenossenschaften Jahr für Jahr solide Ergebnisse. Mit einem Vorsteuerergebnis von durchschnittlich knapp 1,4 Milliarden Euro pro Jahr lagen diese in den vergangenen neun Jahren deutlich über ihrem langjährigen Durchschnitt. Die erfreuliche Entwicklung spiegelt sich auch in der Eigenkapitalrendite wider. Eine im Vergleich zum gesamten deutschen Bankenmarkt überdurchschnittliche Rendite von 8,6 Prozent nach Steuern (2016) zeigt: Die bayerischen Kreditgenossen wirtschaften erfolgreich.

Kapitalpuffer deutlich ausgeweitet

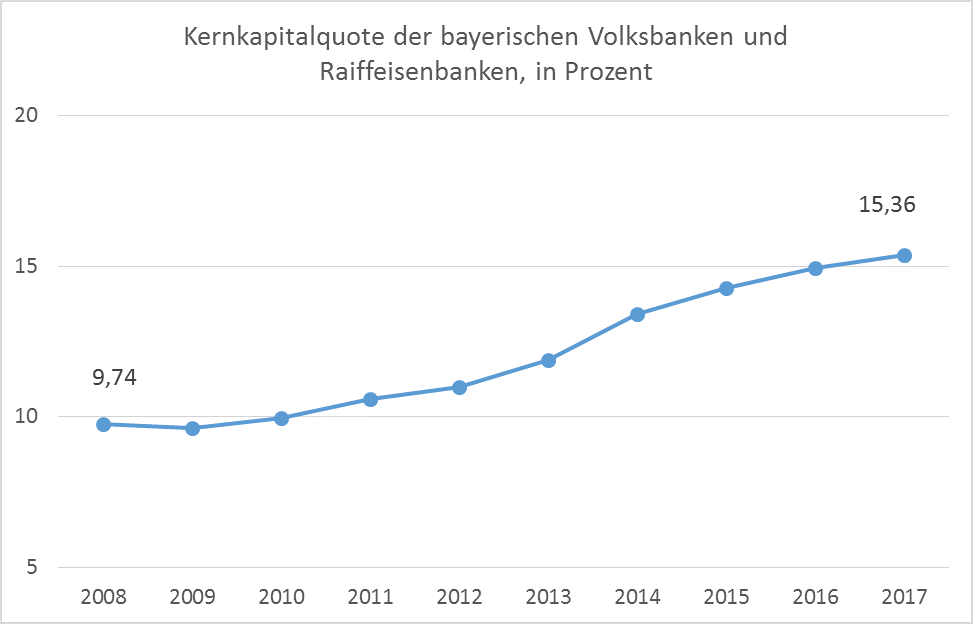

Die Überschüsse nutzten die Genossenschaftsbanken, um ihre ohnehin schon ordentlichen Kapitalreserven weiter aufzufüllen. Sie zählen deshalb heute zu den stabilsten europäischen Banken. So stieg ihre Kernkapitalquote von knapp 10 Prozent Ende 2008 auf inzwischen mehr als 15 Prozent an. Während also einige internationale Finanzmarktakteure im letzten Jahrzehnt mit der Erfüllung regulatorischer Eigenkapitalvorgaben kämpften, bauten Bayerns Volksbanken und Raiffeisenbanken Puffer auf, die sie für zukünftige Turbulenzen wappnen und die Grundlage für weiteres Wachstum im Kundengeschäft bilden.

Kredit- und Einlagenwachstum, ordentliche Betriebsergebnisse, eine breite Eigenkapitalbasis: Bayerns Kreditgenossenschaften können auf eine erfolgreiche Entwicklung in den vergangenen zehn Jahren zurückblicken. Dies wird übrigens auch von den großen internationalen Ratingagenturen goutiert, die zuletzt ein exzellentes Verbundrating von AA- vergeben haben. Das stabile regionale Geschäftsmodell trifft auf große Wertschätzung. Die Volksbanken und Raiffeisenbanken in Bayern können auf das wohl wichtigste Kapital im Bankgeschäft zählen: Das Vertrauen ihrer Kunden. Sind die Genossenschaftsbanken also Gewinner der Finanzkrise?

Niedrigzinsen hinterlassen Spuren

Nicht uneingeschränkt. Wermutstropfen gibt es auch für die Volksbanken und Raiffeisenbanken, die sich als Stabilitätsanker für die bayerische Wirtschaft erwiesen haben. Denn die niedrigen Zinsen, mit denen die Notenbanken seit fast einem Jahrzehnt die Symptome der Krise bekämpfen, hinterlassen Spuren in den Bankbilanzen. Die Genossenschaftsbanken stemmen sich mit aller Kraft gegen erodierende Zinserträge, indem sie im Kredit- und Provisionsgeschäft weiter wachsen und gleichzeitig ihre Kosten im Blick behalten. Das ist ihnen zuletzt im Geschäftsjahr 2017 gut gelungen.

Doch auch die ausufernde Regulatorik als unmittelbare Folge der Lehman-Pleite vor zehn Jahren belastet die Volksbanken und Raiffeisenbanken. Sie leiden unter einer Regulierung, die eigentlich dem ungesunden Risikoverhalten anderer Marktteilnehmer vorbeugen soll, aber aufgrund mangelnder Zielgenauigkeit auch vor dem robusten und stabilen Geschäftsmodell von Regionalbanken nicht Halt macht. Aktuell punkten allerdings die Verfechter von Verhältnismäßigkeit in der Bankenregulierung, wie die Debatte über die geplante Reform des EU-Bankenpakets zeigt.

Fest steht, die Volksbanken und Raiffeisenbanken in Bayern werden diese Herausforderungen meistern, um auch in der Zukunft das zu sein, was ihre Kunden nicht erst seit der Lehman-Pleite zu schätzen wissen: Eine krisenfeste und verlässliche Hausbank in der Heimatregion.

Dr. Angelika Hösl-Sachs ist wirtschaftspolitische Referentin in der Stabsabteilung des Genossenschaftsverbands Bayern.