Stabilitätsanker: Bayerns Volksbanken und Raiffeisenbanken sind zwischen 2008 und 2018 stärker und stabiler geworden. Warum?

Herr Minister, die Pleite der US-Investmentbank Lehman Brothers löste im Herbst 2008 eine weltweite Finanzmarktkrise aus. Kurz darauf wurden Sie als Staatssekretär in das Bayerische Finanzministerium berufen. Wie haben Sie diese Zeit damals miterlebt?

Anzeige

Franz Josef Pschierer: Den Zusammenbruch von Lehman Brothers habe auch ich als starke Zäsur und ernste Herausforderung für Bayern empfunden. Die große Verunsicherung der Bevölkerung und in der Wirtschaft war deutlich spürbar. Auf Bundesebene ist es glücklicherweise damals durch entschlossenes Handeln gelungen, aufkeimende Panik nach der Pleite von Lehman Brothers relativ schnell einzudämmen. Dennoch waren die Folgen der Finanzkrise auch für den Finanzplatz Bayern dramatisch. So mussten wir unter extremem Druck kurzfristig über eine Eigenkapitalstärkung der Bayerischen Landesbank in signifikanter Höhe entscheiden, um diese Bank nach massiven Verlusten zu stabilisieren. Wie die vorzeitige Beendigung des Beihilfeverfahrens durch die Bayerische Landesbank im letzten Jahr zeigt, hat sich diese schwierige Entscheidung im Nachhinein als richtig erwiesen.

Zur Person

Franz Josef Pschierer (*1956) stammt aus Schwaben. Nach einem Studium der Politik- und Sozialwissenschaften in Augsburg war er mehrere Jahre in der Presse- und Öffentlichkeitsarbeit für das bayerische und deutsche Handwerk tätig. Seit 1994 gehört er dem Bayerischen Landtag an. Dort war er von 2003 bis 2008 Vorsitzender des Ausschusses für Wirtschaft, Infrastruktur, Verkehr und Technologie. 2008 wurde Pschierer zum Staatssekretär im Bayerischen Finanzministerium berufen. Ab 2009 war er IT-Beauftragter der Bayerischen Staatsregierung. 2013 wechselte er als Staatssekretär ins Bayerische Wirtschaftsministerium, das er seit März 2018 als Staatsminister für Wirtschaft, Energie und Technologie verantwortet.

Wie groß war Ihre Sorge über ein Überspringen der Krise auf die Realwirtschaft in Bayern?

Pschierer: Die Prognosen zur weiteren wirtschaftlichen Entwicklung infolge der Verwerfungen auf den Finanzmärkten zeichneten ein düsteres Zukunftsbild. Und natürlich war auch ich besorgt. Gleichzeitig war ich von der Leistungsfähigkeit und Flexibilität der bayerischen Wirtschaft überzeugt. Auch 2008/2009 habe ich im Kern geglaubt: Wenn jemand schnell die Krise überwinden kann, dann ist es Bayern.

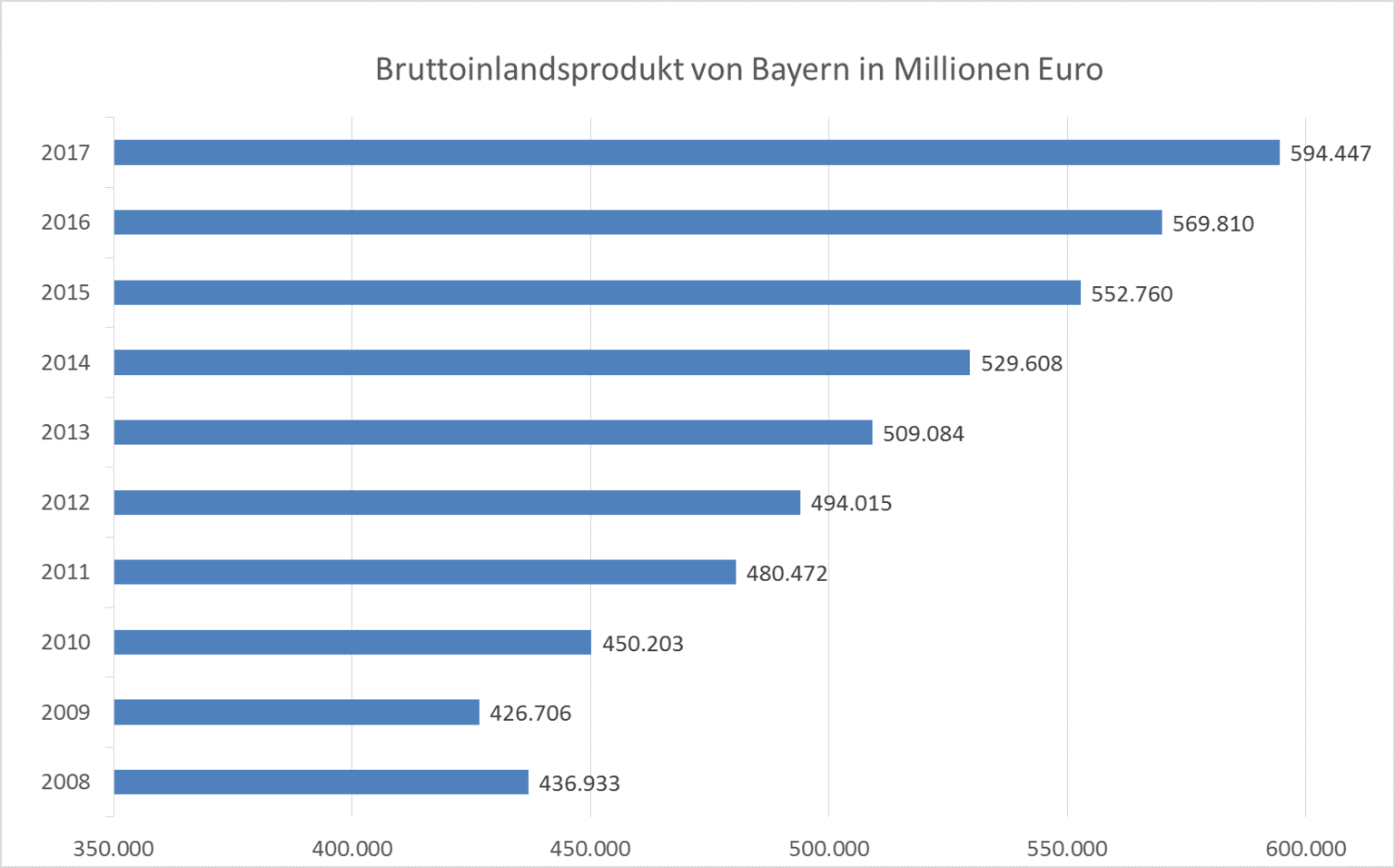

Tatsächlich gab es dann 2009 nur eine vorübergehende Konjunkturdelle. Im Anschluss nahm die bayerische Wirtschaft schnell wieder Fahrt auf und blieb bis heute auf Wachstumskurs. Was macht die bayerische Wirtschaft so robust?

Pschierer: Die Stärke der bayerischen Wirtschaft ist ihre Vielfalt. Da ist einerseits unsere breite industrielle Basis, um die wir vielerorts beneidet werden und auf die der Freistaat immer gesetzt hat. Zugleich beheimatet der Freistaat etliche große Weltkonzerne und DAX-Unternehmen. Andererseits zeichnet sich unser Standort durch einen starken, innovativen und wettbewerbsfähigen Mittelstand aus. Viele tausend kleine und mittlere Unternehmen sind als „Hidden Champions“ auf den Weltmärkten erfolgreich. Wir sind stark im Handwerk, im Handel, im Tourismus und nicht zuletzt natürlich auch als Banken- und Versicherungsstandort. Und selbstverständlich hat unser wirtschaftlicher Erfolg auch mit den politischen Rahmenbedingungen zu tun, die im Freistaat stets wirtschaftsfreundlich gesetzt werden.

„Der Vergleich mit anderen europäischen Ländern zeigt, wie immens wichtig unser Regionalbankensystem zur Vermeidung einer Kreditklemme war.“

Regionalbanken wie die Volksbanken und Raiffeisenbanken erwiesen sich während der Finanzkrise als Stabilitätsanker und weiteten die Kreditvergabe erheblich aus. Damit wendeten sie eine Kreditklemme ab. Wie wichtig war das, um einen stärkeren Konjunktureinbruch zu verhindern?

Pschierer: Der Vergleich mit anderen europäischen Ländern zeigt, wie immens wichtig unser Regionalbankensystem zur Vermeidung einer Kreditklemme war – in zweierlei Hinsicht: Einerseits hat eine vernünftige Kreditvergabepolitik mit klarem Fokus auf den Mittelstand in der jeweiligen Region bereits im Vorfeld der Finanzkrise dafür gesorgt, dass die lokalen Volksbanken und Raiffeisenbanken auch in der Finanzkrise hinreichend stabil dagestanden sind und somit ihre Kreditvergabe nicht einschränken mussten. Ganz anders war und ist leider bis zum heutigen Tag die Situation in anderen europäischen Staaten. Dort stellen hohe Bestände notleidender Kredite teils noch heute ein veritables Hindernis für die Vergabe neuer Kredite dar. Andererseits hat unser Regionalbanksystem eine weitere Stärke: Durch die räumliche Nähe und den persönlichen Kontakt zwischen den Regionalbanken und Unternehmen sowie die in der Regel daraus resultierenden, langfristig angelegten Hausbankbeziehungen können Ausnahmesituationen und deren Ursachen von Regionalbanken genauer erfasst und besser bewertet werden als beispielsweise im deutlich zentraler organisierten britischen Bankensystem. Infolge der Finanzkrise hatten den Ergebnissen laut einer aktuellen Studie des Instituts für Mittelstandsforschung Bonn daher britische Unternehmen deutlich häufiger Probleme, Kredite zu erhalten, als deutsche Unternehmen. Dies ist für mich ein klarer Beleg, welch wichtige Rolle regional agierende Institute wie die bayerischen Volksbanken und Raiffeisenbanken gerade auch in wirtschaftlich schwierigeren Zeiten spielen.

Warum ist gerade in Bayern eine funktionierende Kreditversorgung über die Regionalbanken für die mittelständische Wirtschaft von großer Bedeutung?

Pschierer: In Bayern ist der Mittelstand besonders stark. Mittelständische Unternehmen stellen hier knapp 76 Prozent aller sozialversicherungspflichtig Beschäftigten, bei der Ausbildung liegt der Anteil mit rund 80 Prozent aller Ausbildungsstellen sogar noch höher. In den verschiedensten Bereichen aus Industrie, Handel, Handwerk, Dienstleistungen und Freien Berufen steht Bayerns Mittelstand für Dynamik und Leistungsfähigkeit. Bayerische Mittelstandspolitik zielt daher darauf ab, den Mittelstand bei zentralen Handlungsfeldern der Zukunft wie Digitalisierung, Fachkräftesicherung und Innovation fit für die Zukunft zu machen. Wichtig hierbei ist: Die unternehmerische Tätigkeit mittelständischer Unternehmen beschränkt sich keineswegs nur auf wenige Ballungszentren. Vielmehr ist der Mittelstand auch im ländlichen Raum aktiv und erfolgreich. Das heißt aber auch, dass kleine und mittlere Unternehmen gerade in einem Flächenstaat wie Bayern bei Finanzierungsfragen einen verlässlichen Partner vor Ort benötigen. Die regionale Ausrichtung der rund 240 selbstständigen Genossenschaftsbanken in Bayern mit ihrem flächendeckenden Zweigstellennetz, trägt dieser Anforderung Rechnung.

„Die Entlastung kleinerer Banken von überzogenen bürokratischen Anforderungen halte ich auch im Interesse der regionalen Wirtschaft für unerlässlich.“

Als Reaktion auf die Verwerfungen an den Finanzmärkten wurden die Zügel bei der Bankenregulierung in den vergangenen zehn Jahren erheblich angezogen. Viele der neuen Regeln sind auf international tätige Großbanken zugeschnitten und erweisen sich als völlig unverhältnismäßig für regional tätige Institute. Wie wichtig ist es für die regionale Wirtschaft, kleinere Banken von Bürokratie zu entlasten, wie das derzeit bei der Reform des EU-Bankenpakets debattiert wird?

Pschierer: Die Entlastung kleinerer Banken von überzogenen bürokratischen Anforderungen halte ich auch im Interesse der regionalen Wirtschaft für unerlässlich. Sicher, zunächst sind primär die Banken selbst unmittelbarer Adressat von zum Beispiel detaillierten Melde- und Offenlegungsanforderungen. Man darf aber nicht übersehen, dass in Zeiten, in denen niedrige Zinsen ohnehin schon auf die Ertragsbasis von Regionalbanken gewaltigen Druck ausüben, bürokratische Lasten den Instituten eine zusätzliche Kostenlast auferlegen. Wenn Rentabilität und Kapitalbasis der Institute dadurch immer weiter geschwächt werden, muss dies fast zwangsläufig die Kreditvergabekapazitäten beschränken, mit entsprechend negativen Folgen gerade für den regionalen Mittelstand.

Auch die Bayerische Staatsregierung hat sich in der Vergangenheit für mehr Verhältnismäßigkeit in der Bankenregulierung ausgesprochen. Wo sehen Sie besonderen Korrekturbedarf?

Pschierer: Viele regulatorische Maßnahmen im Bereich Meldepflichten und Offenlegungsanforderungen sowie Vergütungsvorschriften haben für international agierende Großbanken sicher ihre Berechtigung, gehen aber an der Realität kleinerer Regionalbanken wie den Volksbanken und Raiffeisenbanken weitgehend vorbei. Ein besonders prägnantes Beispiel sind für mich die Offenlegungsverpflichtungen. Diese mögen für kapitalmarktorientierte Kreditinstitute sinnvoll sein, für die regional operierenden Genossenschaftsbanken, die im Eigentum ihrer Mitglieder vor Ort sind, stiften diese hingegen kaum einen Mehrwert. Wir haben uns daher in der europäischen Diskussion ganz klar dafür ausgesprochen, Offenlegungsanforderungen auf kapitalmarktorientierte Kreditinstitute zu begrenzen. Und im Bereich des Meldewesens muss nicht nur der Meldeturnus, sondern auch der Meldeumfang für Regionalbanken auf den Prüfstand. Auch wenn sich derzeit auf europäischer Ebene erste Schritte in die richtige Richtung abzeichnen, hier bleibt noch viel zu tun, und wir werden das auch weiterhin nachdrücklich einfordern.

„Dem Verbraucher ist letztlich nicht geholfen, wenn Anbieter aufgrund überbordender Dokumentations- und Informationspflichten Angebote ganz einstellen.“

Beim finanziellen Verbraucherschutz ist mittlerweile ebenfalls sehr viel Bürokratie im Spiel. Deshalb hat sich die Bundesregierung vorgenommen, in der aktuellen Legislaturperiode die geltenden Vorschriften evaluieren zu lassen. Welchen Nachbesserungsbedarf sehen Sie?

Pschierer: Zunächst einmal möchte ich betonen, dass die grundsätzliche Zielsetzung, den Verbraucher durch sachgerechte Information über spezifische Risiken einzelner Anlagemöglichkeiten „mündig“ zu machen, durchaus ihre Berechtigung hat und auch im Interesse der Anbieter oder Vermittler dieser Anlagen liegt. In letzter Zeit hat sich aber sowohl auf der Anbieter- als auch der Verbraucherseite ein zunehmendes Unbehagen über immer umfangreichere Dokumentations- und Informationspflichten eingestellt, deren Sinnhaftigkeit in Zweifel gezogen wird. Dem Verbraucher ist letztlich nicht geholfen, wenn Anbieter aufgrund überbordender Dokumentations- und Informationspflichten Angebote ganz einstellen. Ich halte es daher für äußerst wichtig, die bestehenden Regulierungen im Bereich finanzieller Verbraucherschutz zu überprüfen und begrüße daher die von der Bundesregierung beabsichtigte Evaluation geltender Vorschriften. Eine wichtige Leitlinie – gerade unter dem Gesichtspunkt gleicher Wettbewerbsbedingungen – muss hierbei sein, nationale Verschärfungen europäischer Vorgaben, also das sogenannte „Gold Plating“, künftig zu vermeiden oder infolge der Evaluation, wo bereits geschehen, zurückzuführen.

Wir haben gehört, dass Sie privat seit Jahren Kunde einer Genossenschaftsbank sind. Was schätzen Sie an Ihrer Hausbank besonders?

Pschierer: Die regionale Verwurzelung in der Heimat und die Nähe vor Ort zu den Menschen ist für mich das große Plus meiner Hausbank, der ich deswegen schon seit Jahren die Treue halte.

Herr Minister, vielen Dank für das Gespräch!