Netzwerkorganisation: Die GVB-Vorstände Jürgen Gros und Alexander Büchel sprechen über die Vision des Verbands und richtige Entscheidungen im vergangenen Jahr.

Die Themen im Überblick

- Grünes Finanzwesen: Regulierung nicht mit Klimaschutz überfrachten

- Basel III-Finalisierung: Erfolge bei KMU-Faktor und Granularitätskriterium

- Verbraucherschutz im Finanzwesen: GVB wirbt weiter für praxistaugliche Regeln

- EU-Bankenunion: Klare Positionierung gegen Scholz-Vorschläge für gemeinsame Einlagensicherung

- Niedrigzins: Altersvorsorge unterstützen – keine staatlichen Preisvorgaben für Bankkonten

- Digitales Bankgeschäft: Faire Rahmenbedingungen schaffen

- Verhältnismäßigere Bankenregeln: Weitere Schritte müssen folgen

- Bankaufsicht: Verbesserungen erzielt

- Agrarpolitik: Planungssicherheit schaffen, faire Preise ermöglichen

- Energiepolitik: Regulatorische Hemmnisse für erneuerbare Energien abbauen

- Steuer: Umsatzsteuer auf Bildungsleistungen verhindert

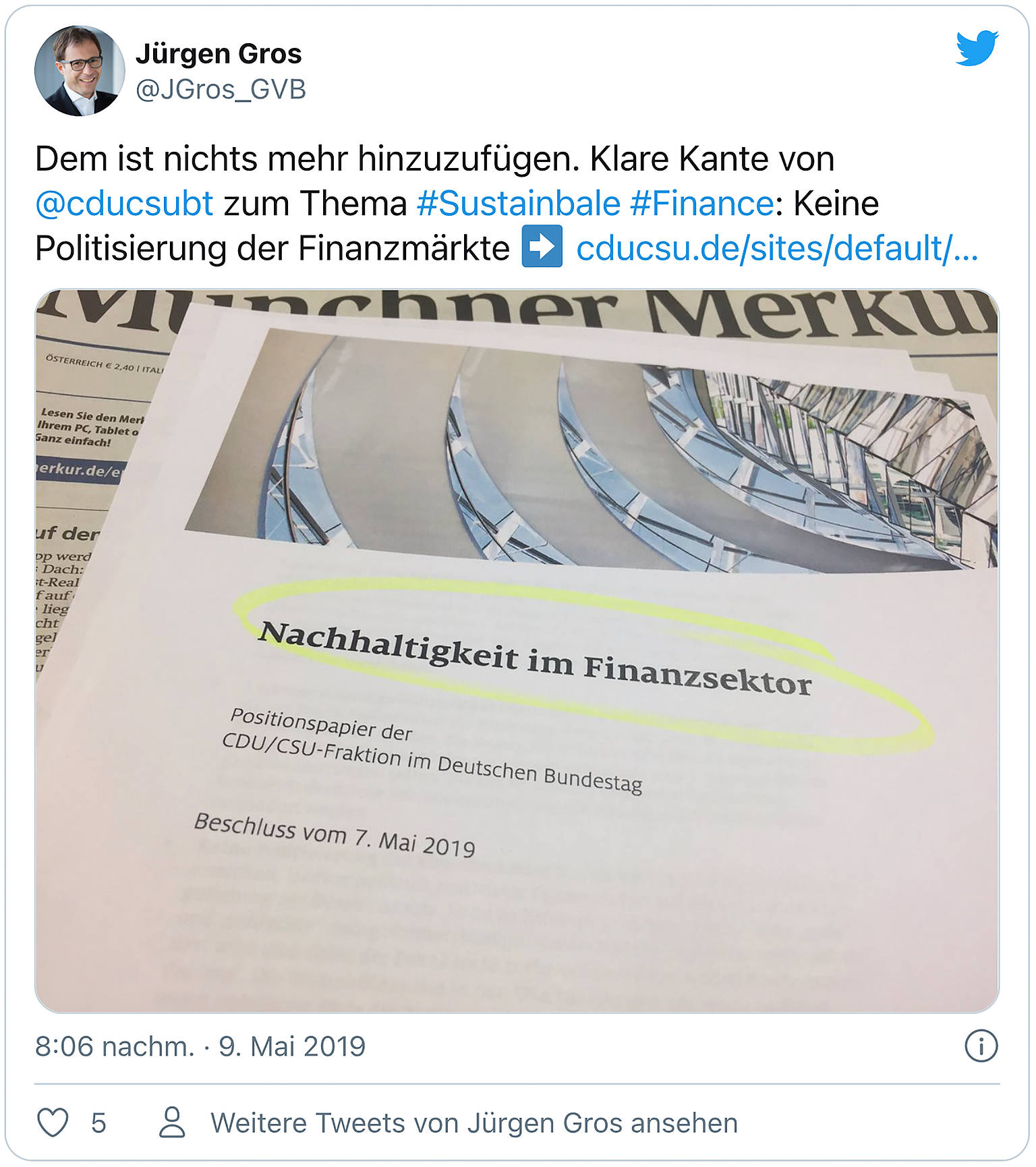

Grünes Finanzwesen: Regulierung nicht mit Klimaschutz überfrachten

Nachhaltigkeit und Klimaschutz dominierten 2019 die politische Agenda. Nach der EU-Wahl präsentierte die neue EU-Kommission einen „Green Deal“ für eine nachhaltigere Wirtschaft. Auch die Finanzwirtschaft soll mehr Geld in „grüne“ Projekte pumpen. Meilenstein auf dem Weg in ein grünes Finanzwesen war die Ende 2019 beschlossene Taxonomie-Verordnung. Diese legt erstmals fest, was als klimaschonend gilt. Mit dem Klimaschutz-Paket legte auch die Bundesregierung ein Maßnahmenbündel für mehr Nachhaltigkeit vor, das perspektivisch durch eine eigene deutsche Sustainable Finance-Strategie ergänzt werden soll. Zudem wird auch in der EZB erwogen, die Geldpolitik verstärkt am Klimaschutz auszurichten.

Eine nachhaltige Wirtschaft ist wichtig, allerdings sieht der GVB im Finanzwesen nach wie vor nicht den richtigen Kanal, um die Wirtschaft umweltfreundlich zu gestalten. Ein grünes Finanzwesen kritisierte der Verband daher deutlich: So warnte der GVB davor, die Kreditvergabe an Unternehmen an die neu geschaffenen Nachhaltigkeitskriterien zu knüpfen oder die Bankregulierung und die Geldpolitik mit Nachhaltigkeitsaspekten zu vermischen.

Unterstützung kam von Vertretern der Realwirtschaft wie der Industrie- und Handelskammer (IHK). Zudem brachte sich der Verband in die Finanzplatz München Initiative (fpmi) ein, in der die finanzwirtschaftlichen Verbände und Unternehmen in Bayern organisiert sind.

Dank dem Zusammenspiel griffen führende Finanz- und Wirtschaftspolitiker die Anliegen des GVB auf, so zum Beispiel der Wirtschafbeirat der Union oder die CDU/CSU-Fraktion im Bundestag. Die entschlossene Interessenvertretung trug dazu bei, dass veränderte Eigenkapitalvorgaben für grüne Investitionen zunächst auf Eis gelegt wurden. Trotz der jüngsten Einschnitte durch die Corona-Krise bleibt aber das grüne Finanzwesen auf der Prioritätenliste der Politik und daher ein wesentliches Anliegen der GVB-Interessenvertretung.

Mehr zum Thema „Green Finance“ in der „Profil“-Ausgabe 11/2019

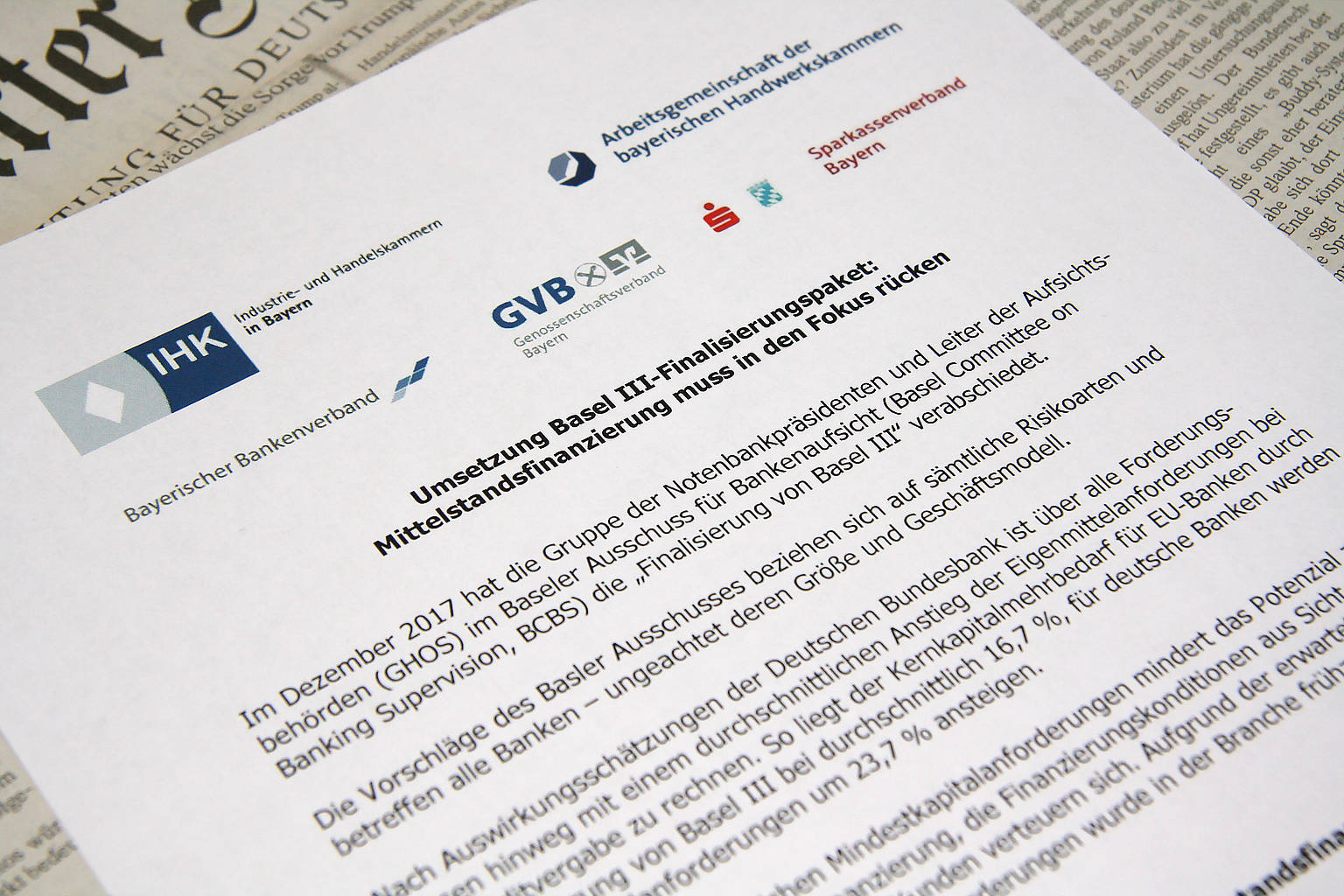

Basel III-Finalisierung: Erfolge bei KMU-Faktor und Granularitätskriterium

Ein weiterer Schwerpunkt der Interessenvertretung war die Vollendung der internationalen Basel III-Regeln in Europa. Bis Januar 2023 hat die EU Zeit, Basel in europäischen Rechtstext zu gießen. Im vergangenen Jahr liefen die Vorbereitungen schon auf Hochtouren. In den Hinterzimmern der Kommission, bei den EU-Mitgliedsstaaten und in den Parlamentsbüros wurde das Regelwerk diskutiert.

Das gemeinsame Positionspapier der bayerischen Kammern und Bankenverbände zur finalen Umsetzung von Basel III. Foto: Karl-Peter Lenhard/GVB

In diese Debatte brachte sich auch der GVB mit eigenen Vorschlägen ein. Zentrales Anliegen des Verbands ist es, die internationalen Vorgaben so umzusetzen, dass sie die etablierte Bankenstruktur der genossenschaftlichen Regionalbanken berücksichtigen. Dazu beteiligte sich der Verband unter anderem mit einer Stellungnahme an der Konsultation der EU-Kommission. Zur Unterstützung seiner Positionen konnte der Verband auch die IHK und die fpmi mobilisieren. Dem Ruf von Politik und Aufsicht nach empirischer Evidenz zu den Auswirkungen der Basel III-Finalisierung auf die Banken kam der Verband entgegen, indem er eine Studie zur Härtung des Granularitätskriteriums vorlegte.

Das zeigte erste Wirkung. Eine Härtung des Granularitätskriteriums scheint zunächst vom Tisch zu sein. Der GVB bemüht sich nun darum, dass Aufseher die Regeln nicht durch die Hintertür verschärfen. Dem Werben des Verbands und weiterer Mittelstandsvertreter ist es auch zu verdanken, dass der KMU-Faktor erhalten bleibt, der die Kreditvergabe an kleine und mittlere Unternehmen (KMU) unterstützt. Die Abschaffung des Faktors war unter anderem von der EU-Bankenaufsicht gefordert worden. Wichtige Anliegen der Genossenschaftsbanken bleiben allerdings nach wie vor offen. So ist noch nicht klar, wie die EU mit den Baseler Vorgaben zur Immobilienfinanzierung oder zur Unterlegung von Verbundbeteiligungen umgehen will. Die Umsetzung wird der GVB weiter eng begleiten.

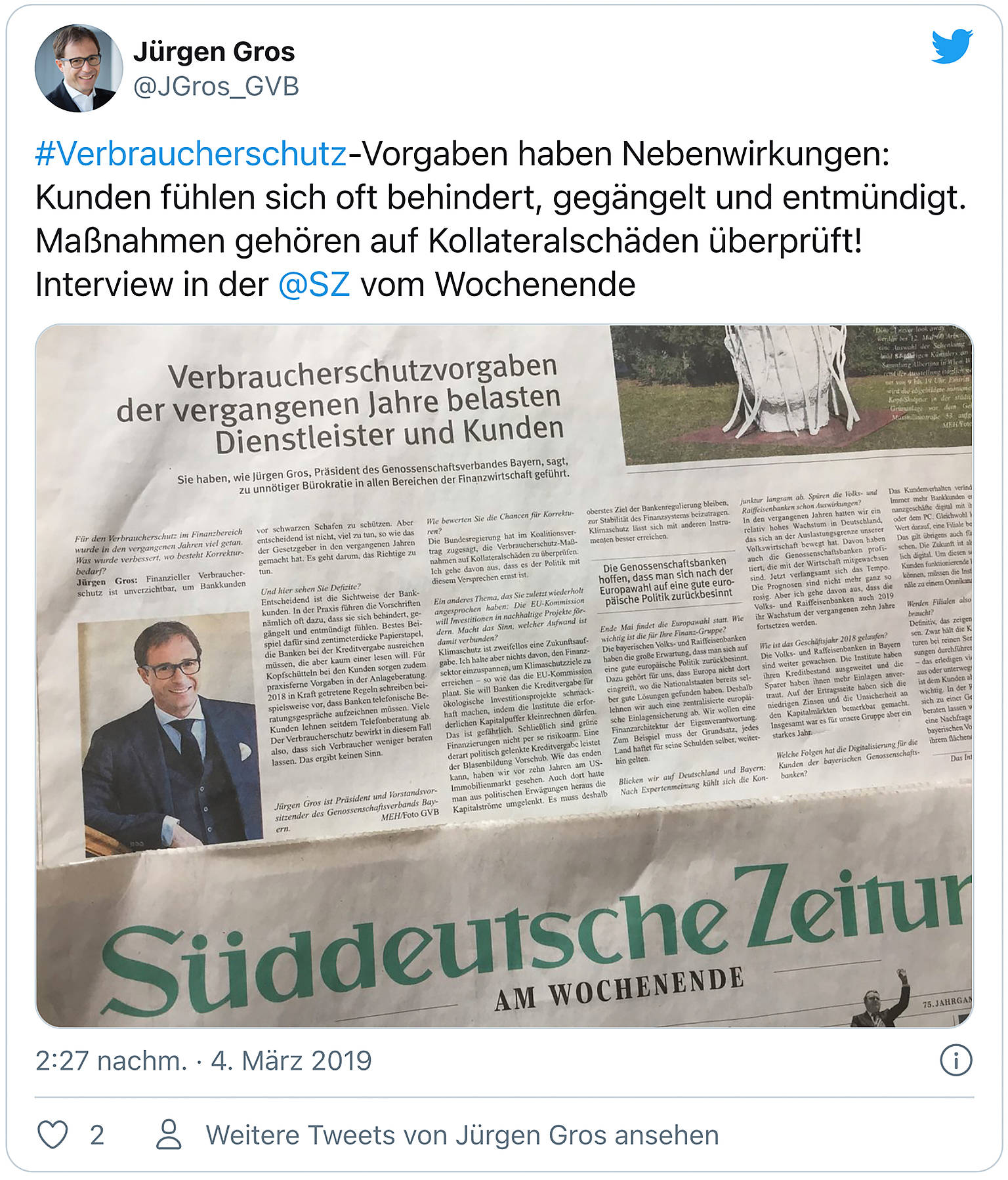

Verbraucherschutz im Finanzwesen: GVB wirbt weiter für praxistaugliche Regeln

2019 hat der GVB an seine intensive Interessenvertretung im Bereich des finanziellen Verbraucherschutzes angeknüpft. Nach Rückmeldung aus der Bankenpraxis sind die Vorgaben zum Schutz der Bankkunden zu komplex und wenig anwenderfreundlich. Ein Gutachten der Ruhr-Universität Bochum im Auftrag der deutschen Kreditwirtschaft (DK), für das sich auch der GVB stark gemacht hatte, bestätigte diesen Eindruck nochmals. Vergangenes Jahr nahm der Verband an einer Konsultation und Anhörung des Bundesfinanzministeriums zur EU-Richtlinie für Wertpapierberatung (MiFID) teil. Auf Drängen des GVB wurde außerdem ein weiterer Runder Tisch mit dem bayerischen Beauftragten für Bürokratieabbau sowie ein Treffen mit dem bayerischen Verbraucherschutzministerium durchgeführt, bei denen der Verband Verbesserungsvorschläge einbrachte.

Obwohl der Widerstand gegen Nachbesserungen nach wie vor groß ist, zeichnen sich dank der intensiven Bemühungen des GVB erste Verbesserungen ab. Das BMF will sich für Anpassungen an den EU-Wertpapierregeln stark machen. So könnte die unsinnige Pflicht zur Aufzeichnung telefonischer Wertpapierberatungsgespräche endlich fallen. Wichtige Fortschritte erzielte der Verband auch bei der regulatorischen Gleichbehandlung im Verbraucherschutz. Finanzberater werden künftig durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) kontrolliert und nicht mehr durch die Gewerbeämter. Der GVB hatte diese Übertragung auf die BaFin seit vielen Jahren gefordert.

EU-Bankenunion: Klare Positionierung gegen Scholz-Vorschläge für gemeinsame Einlagensicherung

Die Debatte um eine EU-Einlagensicherung (EDIS) gewann im Herbst 2019 an Dynamik. Nachdem die Verhandlungen lange Zeit stillstanden, war es Bundesfinanzminister Olaf Scholz, der mit einem in der Bundesregierung nicht abgestimmten Vorschlag neues Öl ins Feuer goss. In einem Gastbeitrag in der Financial Times skizzierte der Finanzminister seine Vision einer gemeinsamen Einlagensicherung, bei der auch kleine Regionalbanken wie die bayerischen Volksbanken und Raiffeisenbanken für Bankpleiten in anderen Ländern haften müssten.

Der GVB lehnt den Vorstoß des Bundesfinanzministers zur europäischen Einlagensicherung entschieden ab. In zahlreichen Gesprächen mit Politik und Medien sowie in Veröffentlichungen machte der Verband seine Kritik deutlich.

Der entschlossene Widerstand zeigte Erfolg. Auf Bestreben des GVB bekräftige der Freistaat Bayern seine Ablehnung einer EU-Einlagensicherung. Die deutliche Positionierung aus Bayern ist umso wichtiger, weil der Widerstand einiger deutscher Bankenverbände in Deutschland gegen EDIS bröckelt. Auch die EU-Kommission hält weiterhin an dem Vorhaben fest. Kommissionspräsidentin Ursula von der Leyen betonte bei ihrer Antrittsrede sogar die Bedeutung einer gemeinsamen Einlagensicherung. Der GVB wird seinen Widerstand aufrechterhalten.

Befürworten die umstrittenen Pläne einer EU-Einlagensicherung: Ursula von der Leyen (li.) und Olaf Scholz. Foto: imago images / Xinhua

Niedrigzins: Altersvorsorge unterstützen – keine staatlichen Preisvorgaben für Bankkonten

Spätestens mit der EZB-Entscheidung zur Einführung von negativen Einlagezinsen für Banken im September 2019 prägten Debatten um Negativ- und Niedrigzinsen die öffentliche Wahrnehmung. Auch in der Politik schlugen sich die Diskussionen nieder. Die Vorschläge reichten von der verpflichtenden Einführung eines kostenlosen Basis-Kontos bis hin zu einem pauschalen Negativzins-Verbot. In der aufgeheizten Debatte setzte sich der GVB für eine Versachlichung ein.

Eine deutliche Absage erteilte der Verband politischen Vorschlägen, die in die freie Preisgestaltung der Banken eingreifen. Stattdessen setzt sich der GVB für Maßnahmen zur Stärkung der Altersvorsorge in Niedrigzinszeiten ein. Eine Aktiensteuer, die diesem Ziel entgegenläuft, lehnt der GVB ab. Für erfolgversprechender hält der GVB hingegen die von Bayern in den Bundesrat eingebrachten Pläne zur steuerlichen Entlastung der Sparer. So sollen der Sparer-Pauschalbetrag angehoben und Aktien im Privatvermögen wieder steuerfrei veräußert werden können.

Digitales Bankgeschäft: Faire Rahmenbedingungen schaffen

Wie können die regulatorischen Rahmenbedingungen passend gemacht werden für das zunehmende digitalisierte Bankgeschäft? Auch diese Frage bewegte die GVB-Interessenvertretung im vergangenen Jahr. Ein wichtiger Beitrag für mehr Fairness im Wettbewerb zwischen Banken und Bigtechs wie Apple, Facebook und Google war die Entscheidung des deutschen Gesetzgebers zur Öffnung von Bezahlschnittstellen im Mobiltelefon. Der Verband stellte sich früh hinter die gesetzliche Regelung, mit der Bezahlschnittstellen von Digitalunternehmen (wie bespielweise die NFC-Schnittstelle im I-Phone) grundsätzlich für Banking-Apps geöffnet werden sollten.

Gegen starken Widerstand von Digitalriesen wie Apple mobilisierte der GVB eine breite Unterstützung des Vorschlags in Bayern. Daneben machte sich der Verband für eine faire regulatorische Behandlung von neuen Digitalwährungen wie Facebooks Libra und den bestehenden Zahlungsinfrastrukturen der Banken stark. Im Gespräch mit der bayerischen Digitalministerin und Verbraucherschützern forderte der Verband zudem weiterhin Erleichterungen beim digitalen Vertragsabschluss. So sollte das Schriftformerfordernis, nach der Verbraucherkreditverträge nach wie vor handschriftlich unterzeichnet werden müssen, endlich abgeschafft werden.

Verhältnismäßigere Bankenregeln: Weitere Schritte müssen folgen

Im Frühjahr 2019 wurde die Novelle der EU-Bankenregulierung CRR beschlossen, mit der kleine und nicht-komplexe Banken zumindest teilweise von unnötiger Bürokratie befreit werden. Allerdings gehen diese Schritte nicht weit genug. Auch 2019 hat sich der GVB daher für einer verhältnismäßigere Bankenregulierung stark gemacht.

Wenn in den kommenden Jahren die internationalen Basel III-Standards in die EU-Bankenregelwerke eingearbeitet werden, sollten weitere Erleichterungen umgesetzt werden. So spricht sich der Verband dafür aus, die Offenlegungspflichten für kleinere Institute komplett entfallen zu lassen. Auch von den auf Großbanken zugeschnittenen Pflichten hinsichtlich der Vergütung von Geschäftsführern und Risikoträgern sollen die Institute befreit werden.

Bank für Internationalen Zahlungsausgleich in Basel: Die „Bank der Zentralbanken“ hat die Basel III-Standards erarbeitet. Foto: imago images / ZUMA Press

Gegen eine Ausweitung der Meldepflichten, zum Beispiel zur Wohnimmobilienfinanzierung, positionierte sich der Verband deutlich. Die andauernden Bemühungen des GVB in diesem Bereich zeigten Erfolg. Das BMF sprach sich offiziell für weitere Erleichterungen aus. Auch der Bundesrat positionierte sich klar pro Verhältnismäßigkeit. Im EU-Parlament warb der Verband mit Erfolg für eine Resolution, die die EU-Aufsichtsbehörden auffordert, Entlastungen im Meldewesen rasch umzusetzen.

Bankaufsicht: Verbesserungen erzielt

Nach zähen Verhandlungen einigten sich die EU-Gesetzgeber 2019 auf eine Reform der Finanzaufsicht in Europa (ESA-Reform). Auch wenn die ESA-Reform nicht in allen Punkten den Forderungen des GVB entsprach, so konnten doch wesentliche Klarstellungen erzielt werden. Die Finanzaufsicht in Europa bleibt dezentral organisiert. Von zusätzlichen Aufsichtsgebühren für Banken sieht die EU ab. Außerdem wird eine Beschwerdemöglichkeit bei Mandatsübertretungen der Behörden bei der Setzung nachgelagerter Standards (sogenanntes Level 3) eingerichtet. Kommt es dennoch zu Mandatsverletzungen, so hat der GVB auch 2019 EU-Abgeordnete darauf aufmerksam gemacht und so in ihrer Kontrollfunktion gestärkt, zum Beispiel, indem der Verband auf Missstände bei der EBA-Leitlinie zur Kreditgewährung und -vergabe hinwies.

Erleichterungen für kleine Banken gibt es bei den EZB-Aufsichtsgebühren. Auf Impuls des GVB werden Gebühren für kleine Banken ab 2021 sinken. Die Mindestgebühr soll für Institute mit einer Bilanzsumme von weniger als 1 Mrd. Euro halbiert werden. Das dürfte den Volksbanken und Raiffeisenbanken eine spürbare Entlastung bringen.

Agrarpolitik: Planungssicherheit schaffen, faire Preise ermöglichen

Die Agrarpolitik stand 2019 im Zeichen der Nachhaltigkeitsdebatte. Das spiegelte sich unter anderem in der laufenden Überarbeitung der gemeinsamen Agrarpolitik der EU (GAP). Gleichzeitig befindet sich die Landwirtschaft im strukturellen Umbruch. Der Preisdruck des Einzelhandels nimmt zu. In dieser schwierigen Gemengelage setzt sich der GVB für gesetzliche Rahmenbedingungen ein, die insbesondere den genossenschaftlichen Erzeugern, Verarbeitern und Händlern eine sichere Zukunftsperspektive geben.

Dazu beteiligte sich der GVB bei einer Anhörung im Landtag zur Zukunft der GAP. In Abstimmung mit dem bayerischen Landwirtschaftsministerium und den in der Vereinigung milch.bayern e.V. organisierten Vertreter der Milchwirtschaft im Freistaat formulierte der GVB zudem Standards für die Kombinationshaltung von Milchvieh, die genossenschaftlichen Molkereien und den in ihnen organisierten Landwirten Planungssicherheit geben.

Bei der Milchviehhaltung setzt sich der GVB für Standards ein, die den genossenschaftlichen Molkereien und den Landwirten Planungssicherheit geben. Foto: imago images / blickwinkel

Im Zusammenhang mit der Debatte um faire Preise unterstützt der GVB die Unfair-Trading-Practices-Richtlinie der EU (UTP-Richtlinie), die bis zum kommenden Jahr in nationales Recht übernommen sein muss. Der Schutz vor unlauteren Handelspraktiken sollte unabhängig von der Größe der jeweiligen Akteure der Lebensmittelversorgungskette für alle gelten. Über den Deutschen Raiffeisenverband (DRV) war der GVB zudem in die Erarbeitung der Sektor-Strategie Milch eingebunden. Hier forderte der Verband, dass das Setzen von Standards nicht einzelnen Akteuren wie dem Lebensmitteleinzelhandel überlassen bleiben darf. Steigende Kosten infolge höherer Qualitätsansprüche müssen sich im Preis widerspiegeln.

Energiepolitik: Regulatorische Hemmnisse für erneuerbare Energien abbauen

Regulatorische Hemmnisse für den Ausbau erneuerbarer Energien sollen beseitigt werden. Diese Forderung artikuliert der GVB in einem Positionspapier, das der Verband an den bayerischen Wirtschafts- und Energieminister Hubert Aiwanger übermittelt hat. Der GVB hatte zuvor seine Mitgliedsgenossenschaften dazu befragt, welche regulatorischen und bürokratischen Vorgaben ihre Projekte ausbremsen.

In dem Positionspapier warb der GVB unter anderem dafür, die Teilnahme an den komplexen EEG-Ausschreibungsverfahren für kleine Akteure wie Genossenschaften zu erleichtern. Außerdem setzte der Verband sich gegenüber dem Wirtschaftsminister dafür ein, dass die Stromlieferungen von Genossenschaften an ihre Mitglieder mit der Eigenversorgung gleichgestellt werden.

Die Ergebnisse der Umfrage hat der GVB auch beim Bayerischen Energiegipfel eingespeist. Dort war der Verband zusammen mit anderen Institutionen in einer Arbeitsgruppe vertreten, die Vorschläge zum Ausbau erneuerbarer Energien in Bayern entwickelte. Die Interessenvertretung des GVB zeigte Wirkung. In Berlin will sich der Freistaat unter anderem dafür einsetzen, die Definition von Eigenversorgung zu erweitern. Das eröffnet die Möglichkeit, dass auch Genossenschaften ihren selbst produzierten Storm mit geringeren EEG-Umlagen an die Mitglieder vermarkten können. Außerdem ist die Staatsregierung erfolgreich dafür eingetreten, den 52GW-Deckel für die Förderung von Solaranlagen zu streichen. Mit der 2020 anstehenden Novelle der Erneuerbaren-Energien-Gesetzes wird der Verband seine politischen Bemühungen fortsetzen.

Steuer: Umsatzsteuer auf Bildungsleistungen verhindert

Mit Erfolg ist der GVB dafür eingetreten, die Umsatzsteuerbefreiung von Bildungsleistungen beizubehalten. Damit konnte ein Vorschlag der Bundesregierung abgewandt werden, der eine Erhebung von Umsatzsteuer auf Bildungsleistungen vorsah. Die Pläne der Bundesregierung hätten zu einer sprunghaften Verteuerung von Bildungsangeboten geführt. In zahlreichen Gesprächen mit politischen Entscheidungsträgern in Berlin und München sowie im Austausch mit der IHK-Organisation hatte der Verband dafür geworben, den Vorstoß der Bundesregierung zu stoppen. Mit der Entscheidung können die GVB-Mitglieder die Angebote privater Bildungseinrichtungen wie der Akademie der Bayerischen Genossenschaften auch weiterhin umsatzsteuerfrei nutzen.

Daniel Fischer ist Senior Referent Wirtschaftspolitik beim Genossenschaftsverband Bayern.