Eigenkapitalvorschriften: Die Finalisierung von Basel III wird nicht nur regionale Institute wie die Volksbanken und Raiffeisenbanken belasten. Die Verschärfung der Regeln droht auch auf die Realwirtschaft abzustrahlen.

Es gehört zu den Grundsätzen des Basel III-Regelwerks, dass alle Aktiva einer Bank Risikopositionsklassen zugeordnet werden. So existieren beispielsweise für Forderungen an Staaten, Unternehmen oder durch Immobilien besicherte Kredite jeweils eigene Klassen. Sie sind maßgeblich für das Risikogewicht und damit auch dafür, welche Mengen an Eigenkapital Banken für Kredite vorhalten müssen.

Forderungen gegenüber Privatpersonen sowie kleinen und mittleren Unternehmen (KMU) werden bislang der Risikopositionsklasse „Mengengeschäft“ zugeordnet – sofern sie ein Volumen von 1 Millionen Euro nicht übersteigen. Damit erhalten sie ein vorteilhaftes Risikogewicht von 75 Prozent. Das gilt aber nur, solange die Institute im Mengengeschäft das sogenannte Granularitätskriterium erfüllen. Demnach muss sichergestellt werden, dass das Retail-Portfolio „angemessen diversifiziert“ ist. Die Diversifikation stellt sicher, dass eine Bank nicht durch den Ausfall eines wichtigen Einzelschuldners in wirtschaftliche Not gerät. Kredite dürfen dabei dem Mengengeschäft zugeordnet werden, wenn sie über „ähnliche Merkmale“ verfügen.

Anzeige

Diese pragmatische qualitative Regelung hat sich in der Praxis bewährt, steht nun aber trotzdem auf der Kippe. Denn Ende 2017 hat der Baseler Ausschuss sein finales Basel III-Regelwerk veröffentlicht und darin das Granularitätskriterium deutlich schärfer formuliert. Die zusammengefassten Kredite an einen Schuldner dürften dann 0,2 Prozent des gesamten Mengengeschäfts-Volumens nicht übersteigen. Sollten sich die europäischen Gesetzgeber bei der anstehenden Umsetzung des finalen Basel III-Regelwerks für so ein „hartes“ Granularitätskriterium entscheiden, hätte dies einen erheblichen negativen Effekt auf die Kreditvergabemöglichkeiten von Banken: In einigen Fällen dürften bereits Darlehen im fünfstelligen Bereich nicht mehr dem Mengengeschäft zugeordnet werden. Sie erhielten dann ein höheres Risikogewicht. Das hätte dann deutlich höhere Eigenkapitalanforderungen zur Folge.

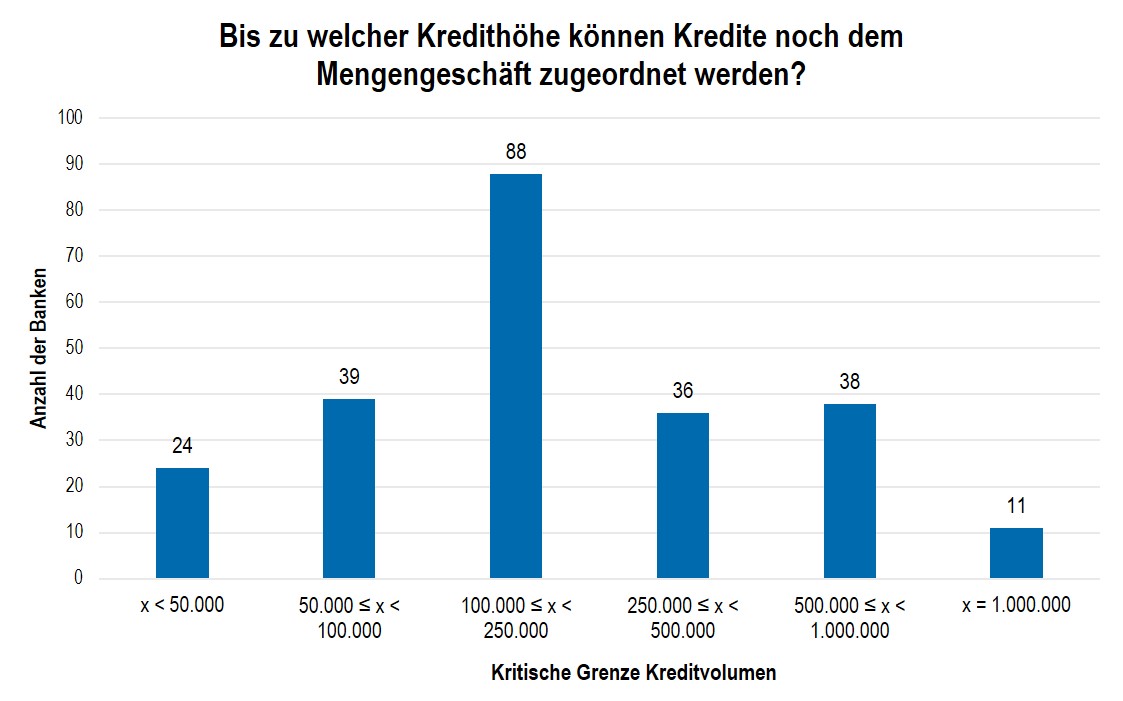

Der Genossenschaftsverband Bayern (GVB) hat berechnet, wie sich ein hartes Granularitätskriterium im derzeitigen regulatorischen Umfeld auf die 236 bayerischen Volksbanken und Raiffeisenbanken auswirken würde. Dazu hat der GVB Daten zum Mengengeschäft aus dem COREP-Meldebogen zum Stichtag 31. Dezember 2018 verwendet. Zunächst zeigt die Untersuchung auf, wie hoch die kritische Kreditgrenze einzelner Volksbanken und Raiffeisenbanken bei einem harten Granularitätskriterium wäre. Im nächsten Schritt wird der Effekt eines harten Granularitätskriteriums auf die Eigenkapitalquote der Banken untersucht.

Kritische Kreditgrenzen im fünfstelligen Bereich

Abbildung 1: Anzahl der GVB-Mitgliedsbanken nach maximalem Volumen, unter dem ein Kredit noch dem Mengengeschäft zugeordnet werden kann.

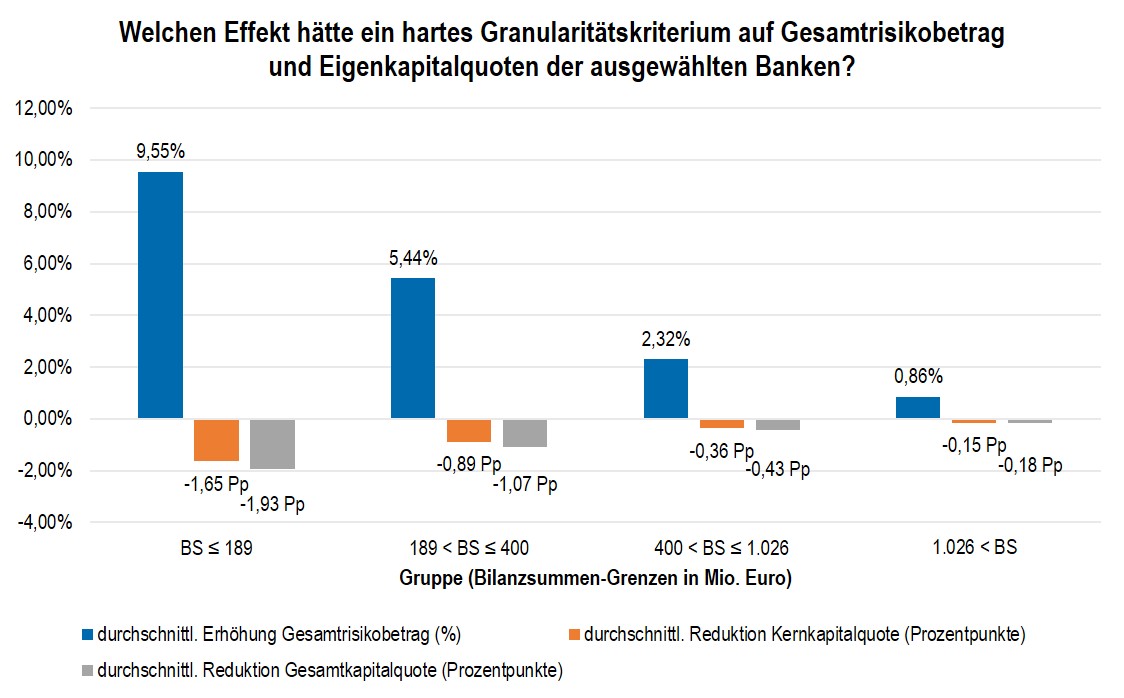

Auswirkung auf die Eigenkapitalquoten

Abbildung 2: Für die Berechnung herangezogene Risikogewichte, *KMU-Korrekturfaktor

Zwar ist die Kapitalausstattung der bayerischen Volksbanken und Raiffeisenbanken sehr solide. Sollten sich jedoch die Kapitalanforderungen schlagartig in diesem Umfang erhöhen, würde das die Banken erheblich belasten. Da das Eigenkapital einer Genossenschaftsbank – im Wesentlichen Mitgliedsanteile und thesaurierte Gewinne – nicht sprunghaft erhöht werden kann, würde es den Banken schwerer fallen, neue Kredite zu vergeben. Das hätte negative Konsequenzen für die Finanzierung der Realwirtschaft – zumal derzeit auch andere regulatorische Maßnahmen geplant sind, die ebenfalls zu einer Erhöhung der Kapitalanforderungen führen. Dazu gehören beispielsweise weitere Komponenten zur Überarbeitung des Kreditrisikostandardansatzes, neue Anforderungen im Zusammenhang mit SREP oder der antizyklische Kapitalpuffer.

Abbildung 3: Effekt einer Härtung des Granularitätskriteriums auf zwölf ausgewählte bayerische Volksbanken und Raiffeisenbanken

Status quo beibehalten

Für die Umsetzung der Basel III-Finalisierung in europäisches Recht sollte an den bewährten Regeln zur Granularität festgehalten werden. Den Volksbanken und Raiffeisenbanken ist es hierdurch möglich, ihr Mengengeschäftsportfolio mithilfe verbundinterner Ratings sowie einer kreditspezifischen Überprüfung der Bearbeitungs- und Genehmigungsprozesse hinsichtlich einer ausreichenden Granularität zu bewerten. Auch kleinere Volksbanken und Raiffeisenbanken können damit – nach beschriebener Granularitätsprüfung – KMU-Kredite und Kredite an Privatpersonen bis zu einem Volumen von 1 Millionen Euro dem Mengengeschäft zuordnen. Nicht nur im Interesse kleiner Banken, auch im Interesse des Mittelstands sollte an der derzeitigen Regelung zur Granularität festgehalten werden.

Dr. Jürgen Gros ist Präsident des Genossenschaftsverbands Bayern (GVB). Er twittert als @JGros_GVB und ist Mitglied des Netzwerks LinkedIn.

Dr. Angelika Hösl-Sachs ist wirtschaftspolitische Senior Referentin beim Genossenschaftsverband Bayern.