Preisgekrönt: Die Volksbank Raiffeisenbank Rosenheim-Chiemsee hat den Innovationspreis der bayerischen Genossenschaftsbanken für ihren „BankingGuide Online“ erhalten. „Profil“ stellt das Tool vor.

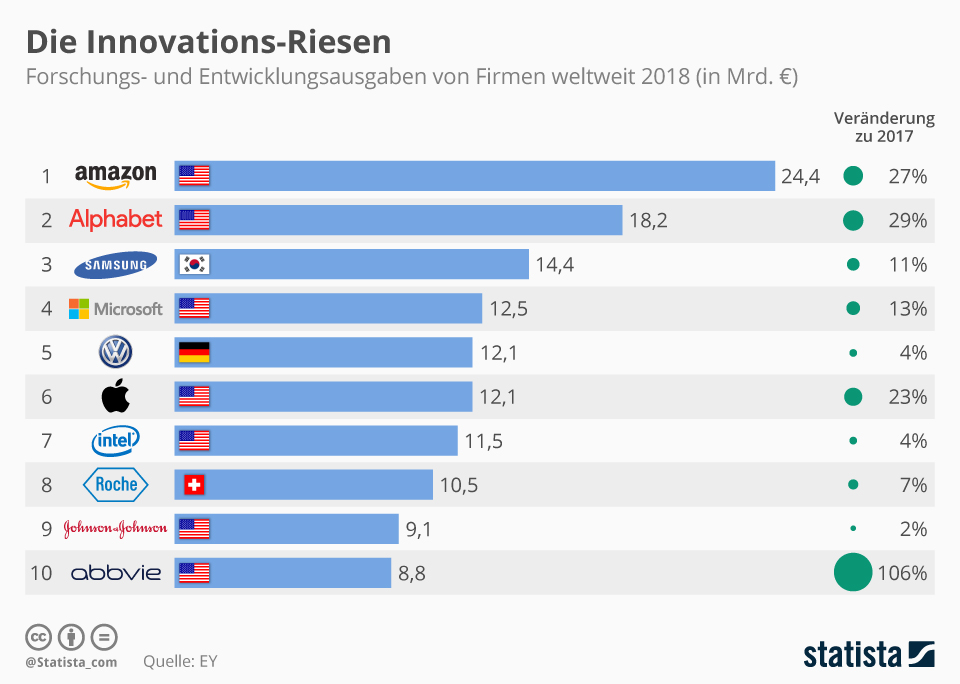

24,4 Milliarden Euro gab Amazon im vergangenen Jahr für Forschung und Entwicklung aus – 27 Prozent mehr als im Vorjahr. Der US-Digitalkonzern behauptet damit Platz eins im Ranking der Unternehmen mit den weltweit höchsten Innovationsbudgets. Manchmal reichen aber auch schon ein Sack Holzkohle, ein paar gute Steaks und ein Kasten Bier, um Ideen zu entwickeln. Daniel Alt kennt sich da aus. „Bei einer Grillparty mit befreundeten Bankern haben wir einfach mal herumgesponnen, welche Finanzierungsprozesse sich mit wenig Aufwand, aber großem Nutzen digitalisieren lassen“, erzählt der Geschäftsführer des Instituts für digitales Management (IDM) aus Bamberg. Schnell kam heraus, dass der Unterlagenaustausch zwischen Kunden, Beratern und Kreditprüfern in dieser Hinsicht viel Potenzial bietet. „Das ist ein Schmerzpunkt für die Banken, weil dieser Prozess mit viel Aufwand verbunden ist“, sagt Alt.

Beim Immobilienkauf zählt jeder Tag

Jede Bank verlangt zum Kreditantrag verschiedene Unterlagen, damit sie das Finanzierungsrisiko einschätzen kann. Das ist gesetzlich so vorgeschrieben. Je komplizierter das Vorhaben, desto umfangreicher die Dokumentation. Bei einer gewerblichen Immobilienfinanzierung gehören zum Beispiel die Unternehmensbilanzen der letzten Jahre, Gewinn- und Verlustrechnungen sowie die Objektunterlagen der Immobilie zu den gängigen Dokumenten, die der Kunde neben seinen persönlichen Bonitätsnachweisen wie dem Einkommensteuerbescheid einreichen muss. Anschließend prüft der Berater die Unterlagen auf Vollständigkeit und Aktualität, fordert gegebenenfalls weitere Informationen an und leitet dann alles zusammen an die Marktfolge zur Kreditprüfung weiter. Das kostet Zeit und bindet Kapazitäten. Beides ist schlecht für das Geschäft, denn viele Kunden wollen oder können heute nicht mehr lange auf eine Finanzierungszusage warten. Gerade beim Immobilienkauf zählt oft jeder Tag. Wer nicht sofort zahlen kann, kommt nicht zum Zug.

Wie wäre es deshalb, wenn die Bank alle Kreditunterlagen auf einer sicheren Plattform bündelt, auf die berechtigte Mitarbeiter sowie der Kunde fallbezogen zugreifen und über die alle beteiligten Personen auch kommunizieren können? Damit hätten der Kunde, sein Berater und die Kreditprüfer stets den Überblick, welche Unterlagen noch fehlen und wie der aktuelle Bearbeitungsstand des Kreditantrags ist. Das würde den Arbeitsablauf beschleunigen, den Berater entlasten und der Kunde wäre zufriedener, weil er besser informiert ist. So wurde auf besagter Grillparty die Idee für „fileCQ“ geboren. Weil Daniel Alt auf dem Markt keine Anwendung fand, die seinen Vorstellungen entsprach, programmierten die Entwickler des IDM zusammen mit der Softceed GmbH aus Bamberg selbst eine erste Demoversion. Was noch fehlte, war eine Pilotbank, die bereit war, das Tool zu testen.

Kundenorientierter Ansatz

Kerstin König.

Bei Kerstin König von der VR-Bank Erlangen-Höchstadt-Herzogenaurach rannte Alt offene Türen ein. „Wir fanden den Ansatz sehr kundenorientiert. Die Anwendung ist so gestaltet, dass sich jeder Nutzer sofort zurechtfindet. Das hat uns gefallen“, sagt König, die bei dem Kreditinstitut die Unternehmensprozesse steuert. So seien die einzelnen Funktionen übersichtlich angeordnet und die Kommunikation per Chat erinnere an moderne Anwendungen wie WhatsApp. Weil die Anwendung auf der Webseite der Bank eingebunden werden kann, können die Kunden zudem ganz einfach und strukturiert selbst eine Kreditanfrage stellen.

König testete den Prototypen erst einmal in der eigenen Abteilung Unternehmensprozesse und band dann weitere Bereiche ein. Gemeinsam mit ihren Kollegen definierte sie weitere Funktionen, um fileCQ für Kunden und Bankmitarbeiter noch nutzerfreundlicher zu gestalten. Dazu gehörte die Möglichkeit, notwendige Unterlagen für bestimmte Kreditanfragen – zum Beispiel eine Baufinanzierung oder eine Gewerbefinanzierung – in vordefinierten „Dokumentenmappen“ zusammenzufassen. „Mithilfe dieser Listen weiß der Kunde sofort, welche Unterlagen er einreichen muss, und auch der Berater hat einen besseren Überblick“, erklärt die Prozessmanagerin. Außerdem war es in der ersten Version von fileCQ noch nicht möglich, bankintern über die Anwendung zu kommunizieren. König war dieser Aspekt wichtig. „Wenn sich Markt und Marktfolge schnell und unkompliziert abstimmen können, beschleunigt das die Kreditentscheidung“, sagt sie.

Was kann fileCQ?

fileCQ ist eine webbasierte Anwendung, mit der die bayerischen Volksbanken und Raiffeisenbanken schnell und einfach Kreditanfragen aufnehmen und bearbeiten können. Außerdem ist es möglich, aus dem Tool heraus mit dem Kunden zu kommunizieren. Die Anwendungsmöglichkeiten im Überblick:

Kreditanfrage erstellen

Neue Kreditanfragen lassen sich mit einem Klick auf das „+“-Symbol in der Anfragenliste erstellen. Bereits vorhandene Kundendaten können bei einer neuen Anfrage automatisch übernommen werden. Sobald der Nutzer seine E-Mail-Adresse bestätigt hat, erhält er einen Code, mit dem er seinen Zugang zu fileCQ freischalten kann.

Kreditanfrage bearbeiten

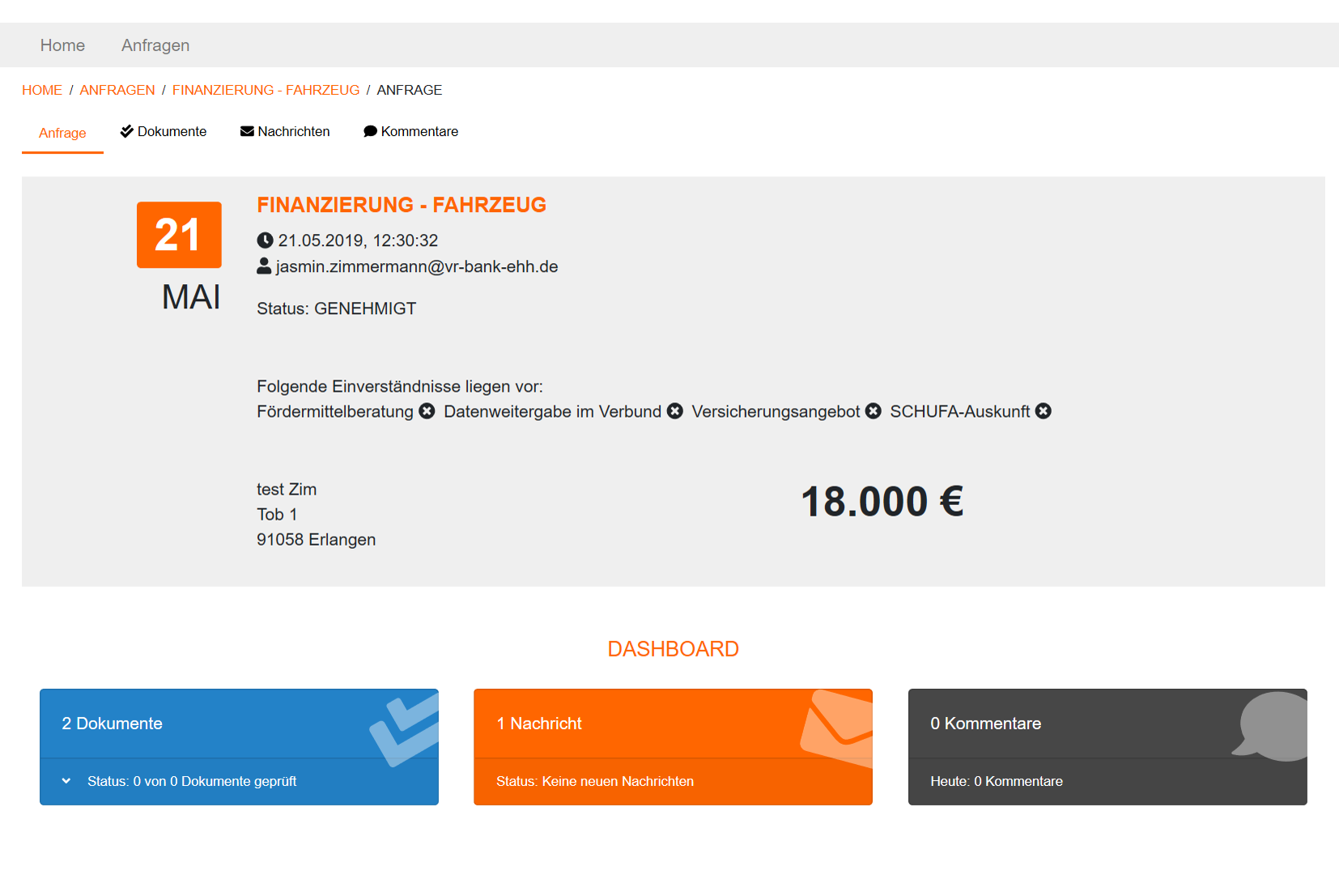

Unter „Anfrage“ sehen die Anwender die wichtigsten Informationen auf einen Blick. Über Filter lassen sich die Kreditanfragen aus der Liste nach Dringlichkeit oder Bearbeitungsstand ordnen. Über den Aktionsbutton können die Anwender die Anfrage bearbeiten, ihren Status ändern, die Anfrage einem Bearbeiter zuweisen oder vorhandene Eingaben ändern.

Dokumente anfordern

Im Bereich „Dokumente“ kann der Berater einzelne Dokumente oder eine auf den Kreditantrag zugeschnittene Dokumentenmappe anfordern. Sollten Dokumente des Kunden bereits vorhanden sein, können diese als vorhanden markiert werden. Der Nutzer wird automatisch über die Anforderung von Dokumenten per E-Mail informiert.

Dokumente bereitstellen

Will der Berater dem Kunden Unterlagen zuschicken, steht ihm im Bereich „Dokumente“ die Option „Dokumente bereitstellen“ zur Verfügung. Dort kann er Dateien auswählen und in die Anwendung hochladen. Der Kunde wird auf die bereitgestellten Dokumente per E-Mail hingewiesen und kann diese über seinen Zugang herunterladen.

Kunde kontaktieren

Der Bereich „Nachrichten“ dient der Kundenkommunikation. Dort kann der Berater eine Nachricht für den Kunden hinterlassen. Dieser wird dann per E-Mail informiert. Sofern die Nachricht noch nicht gelesen wurde, kann diese nochmal bearbeitet werden. Über die Funktion „Dokumente bereitstellen“ können die Berater auch Anlagen zur Nachricht versenden.

Interne Kommentare schreiben

Um die Bearbeitung der Kreditanfrage zu beschleunigen, können die Berater über interne Kommentare innerhalb der Bank mit anderen Personen chatten. Die Kommentare sind in Themen untergliedert. Über den „Antworten“-Button entsteht zu jedem Thema ein Chat – wie es die Nutzer von Kommunikationsanwendungen wie WhatsApp kennen.

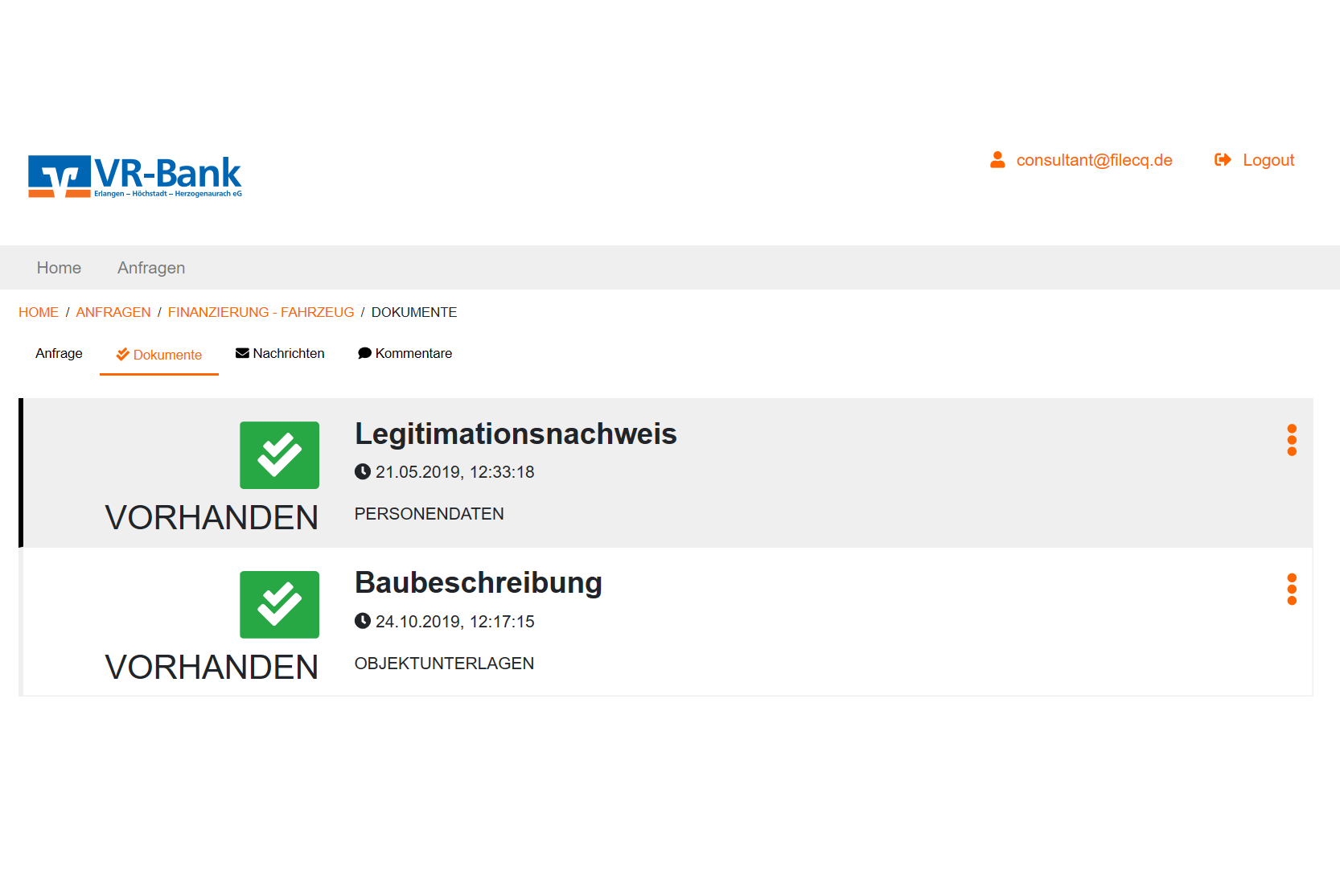

Dokumente prüfen

Im Bereich „Dokumente“ sehen die Mitarbeiter alle bereitgestellten Dokumente des Kunden. Über den „Auswahl“-Button können sie diese herunterladen und nach Sichtung den Status „geprüft“ oder „abgelehnt“ erteilen. Wird ein Dokument abgelehnt, kann der Kunde per Kommentar über den Grund informiert werden. Abgelehnte Dokumente können erneut angefordert werden.

Kreditanfrage abschließen

Wurden alle Dokumente bereitgestellt und geprüft, kann über die Kreditanfrage entschieden werden. Dazu ändert der zuständige Kreditprüfer in der Marktfolge den Status der Kreditanfrage im Bereich „Anfrage“ auf „Akzeptiert“ oder „Abgelehnt“.

Daniel Alt und sein Team arbeiteten beide Anforderungen innerhalb von kurzer Zeit ein. „Das ging erstaunlich schnell“, berichtet König. Für Alt gehört das zum Service – abgesehen davon müsse nicht jede Funktion aufwändig neu programmiert werden. „Wir verfügen über einen ganzen Fundus an sogenannten Micro-Services, die sich wie bei einem Baukasten zusammensetzen lassen. Wenn es nicht zu kompliziert ist, können wir neue Funktionen oft innerhalb eines Tages integrieren“, verrät der Geschäftsführer des Instituts für digitales Management.

„Usability-Testessen“ für die Berater

Im nächsten Schritt bat König ausgewählte Firmenkundenbetreuer um ihre Meinung zu fileCQ. Dazu lud sie diese zu einem „Usability-Testessen“ ein. „Wir haben die Berater gebeten, das Tool eine Stunde lang auf Herz und Nieren zu testen und ihre Anforderungen zu definieren. Dafür haben sie von uns ein Mittagessen bekommen. So haben alle von dem Termin profitiert“, erzählt König. Einer der Tester war Firmenkundenbetreuer Thorsten Beck. Er ist von der Anwendung sehr angetan. „Sie ist selbsterklärend. Die meisten Kollegen haben sich schnell zurechtgefunden“, berichtet er. Solche Tests seien wichtig, um die Mitarbeiter in die Entwicklung einzubinden und so die Akzeptanz zu erhöhen, erklärt Beck. Auch Hans-Peter Lechner war dabei, um die Unterstützung des Vorstands zu verdeutlichen. Das nächste Testessen ist bereits terminiert – nun mit den Baufinanzierungs-Experten des Hauses.

Aktuell kommunizieren die Berater der VR-Bank Erlangen-Höchstadt-Herzogenaurach über das ePostfach mit ihren Kunden. Für den internen Datenaustausch nutzen sie die Standardanwendung „Doksharing“, die zum Bankarbeitsplatz gehört. fileCQ sei jedoch beiden Anwendungen in bestimmten Bereichen überlegen, meint König. „Auf den Kommunikationskanal im eBanking können nicht alle Mitarbeiter zugreifen, und Doksharing ist nicht intuitiv gestaltet.“ Deshalb will die Prozessmanagerin fileCQ im gesamten Haus einführen. Die zentralen Vorteile der Anwendung fasst sie so zusammen:

Der Kunde

- kann zu jeder Zeit eine Kreditanfrage stellen,

- sieht immer den Status seiner Anfrage,

- sieht genau, welche Dokumente benötigt werden, welche bereits vorliegen und welche er noch einreichen muss,

- wird per E-Mail informiert, sobald für ihn Unterlagen oder eine Nachricht in fileCQ eingestellt wurden.

Die Bank

- erhält eine Übersicht aller Kreditanfragen mit Statusangabe,

- kann dadurch ihre Mitarbeiterkapazitäten besser planen,

- sieht, welche Produkte besonders nachgefragt werden,

- bietet dem Kunden durch schnelle Rückmeldungen eine hohe Servicequalität,

- beschleunigt durch den einfachen Datenaustausch und die integrierten Kommunikationskanäle die Kreditentscheidung,

- erhöht die Transparenz durch die schnelle Übersicht, welche Dokumente bereits vorliegen und welche noch fehlen.

Teamleiter können Kapazitäten planen

Den Aspekt der Kapazitätenplanung hebt König besonders hervor. „Mit fileCQ sehen die Teamleiter alle Kreditanfragen, die in der Bank auflaufen. So können sie die Anzahl der Mitarbeiter, die sie mit der Kreditbearbeitung betrauen, immer am Bedarf ausrichten“, sagt sie. Das helfe dabei, Engpässe zu vermeiden, etwa in der Urlaubszeit oder wenn viele Schulungen anstehen, und die Geduld der Kunden werde auch nicht über Gebühr strapaziert. „Das entlastet auch die Führungskräfte“, sagt König.

Noch ist fileCQ eine isolierte Anwendung. Weil die Anwendung im Browser läuft, müssen die Mitarbeiter erst die Seite aufrufen und ihr Passwort eingeben, ehe sie fileCQ nutzen können. Das sei im ersten Moment gewöhnungsbedürftig, berichtet Firmenkundenbetreuer Beck. „Doch sobald die Mitarbeiter den Zugang in den Favoriten ihres Browsers abgespeichert haben, reduziert sich der Aufwand deutlich. Irgendwann wird fileCQ zum normalen Handwerkszeug gehören“, ist Beck überzeugt.

Überblick: Alle Kreditanfragen werden in einer Liste erfasst und lassen sich filtern. So können sich die Nutzer schnell orientieren. Fotos: IDM

Details: Die wichtigsten Angaben zu jeder Kreditanfrage werden übersichtlich auf einer Oberfläche dargestellt. So erhalten die Nutzer alle wesentlichen Informationen auf einen Blick.

Dokumentenspeicher: In fileCQ können Unterlagen zur Kreditanfrage hochgeladen, gespeichert und verschickt werden. So sind alle Informationen an einem Ort zugänglich.

Kommunikationskanal: fileCQ bietet die Möglichkeit, Kreditanfragen sowohl intern zu kommentieren als auch mit dem Kunden zu kommunizieren.

Bei der Entwicklung von fileCQ berücksichtigten Daniel Alt und sein Team vom ersten Tag an alle Belange des Datenschutzes. Dabei arbeiteten sie eng mit den Experten für IT-Service und IT-Prüfung Banken beim Genossenschaftsverband Bayern (GVB) zusammen. Inzwischen liegen alle notwendigen Zertifikate vor. „Das war für uns enorm wichtig. Unser Datenschutzbeauftragter war jederzeit in das Projekt eingebunden. Bei einer Prüfung der Software kamen nur grüne Häkchen“, berichtet Kerstin König zufrieden. Sie hat das Tool auch in den Innovationspool des Zentralen Werbefonds bayerischer Genossenschaftsbanken (ZWF) eingestellt. Dort teilen die bayerischen Volksbanken und Raiffeisenbanken ihre Innovationen (siehe Kasten). Rund 20 Kreditinstitute haben sich daraufhin schon bei ihm gemeldet, berichtet Daniel Alt.

Ideen teilen im ZWF Innovationspool

Die positiven Erfahrungen mit fileCQ möchte die VR-Bank Erlangen-Höchstadt-Herzogenaurach an andere Genossenschaftsbanken im Freistaat weitergeben. Deshalb hat sie das Tool in den ZWF Innovationspool eingestellt. Auf der Plattform des Zentralen Werbefonds Bayerischer Genossenschaftsbanken (ZWF) finden die bayerischen Genossenschaftsbanken nicht nur die Anwendung aus Erlangen, sondern weit über 80 Innovationen bayerischer Genossenschaftsbanken, die teilweise direkt für die eigene Bank übernommen werden können. Dazu gibt es Praxistipps zur Umsetzung in der eigenen Bank sowie Detailinformationen zu jeder innovativen Lösung. Ausgewählte Innovationen können durch das Engagement des ZWF entweder kostenfrei oder zu Sonderkonditionen von den ZWF-Mitgliedsbanken übernommen werden. „Profil“ berichtete in den Ausgaben 07 2018 und 04 2019 über den ZWF Innovationspool.

Für die Prozessmanagerin der VR-Bank Erlangen-Höchstadt-Herzogenaurach ist es Ehrensache, die Erfahrungen mit fileCQ an andere bayerische Volksbanken und Raiffeisenbanken weiterzugeben. „Elektronische Anwendungen wie diese sind die Zukunft, weil sie viele Vorteile bieten und sich die Menschen daran gewöhnen werden“, ist König überzeugt. Es lohne sich, selbst nach innovativen Lösungen zu suchen, statt auf andere zu warten. „Wenn wir eine Anwendung finden, die Kundennutzen stiftet und uns am Ende sogar noch mehr Geschäft beschert, dann werden wir uns das sicher genau anschauen“, sagt König. „Wir halten auf jeden Fall die Augen und Ohren offen.“

Dafür braucht es auch nicht 24,4 Milliarden Euro Innovationsbudget wie bei Amazon. „Wir können auch erfolgreich sein, obwohl wir sehr viel kleinere Brötchen backen“, sagt König. So wie bei fileCQ. Die Einführungskosten hierfür: bislang weit unter 10.000 Euro.