Wissen teilen: Eine neue Innovationsplattform fördert den Austausch von Ideen zwischen den Volksbanken und Raiffeisenbanken in Bayern.

Anzeige

Anzeige

Regelmäßig informieren Banken ihre Kunden mit Schreiben zu verschiedenen Anlässen. Manchmal bewerben sie eine neue Dienstleistung, in anderen Fällen sind sie gesetzlich dazu verpflichtet. Ein Beispiel dafür sind die alljährlichen Schreiben zur Einlagensicherung. Mit denen müssen Kreditinstitute ihre Kunden über die Sicherungsobergrenze oder zu Erstattungsfristen informieren, auch wenn sich nichts geändert hat.

Jenseits des diskutablen Nutzens verursachen die Informationsblätter hohe Kosten, da Banken die Briefe erstellen, drucken und versenden müssen. Zwar reicht es rechtlich aus, wenn die Schreiben in elektronischer Form in das ePostfach der Kunden eingehen. Doch es gibt im Kernbankensystem agree21 keinen Standard, um alle Kunden rechtssicher über den individuell günstigsten Kanal anzuschreiben.

Einsparungen bei Druck- und Versandkosten

Um diese Lücke zu füllen, hat die Münchner Bank eG einen neuen IDA-Bericht für die Adressauswertung entwickelt. IDA (Individuelle Auswertungen) ist eine Möglichkeit, um Bankdaten in kurzer Zeit zu analysieren. Ziel des IDA-Berichts der Münchner Bank ist es einerseits, Druck- und Versandkosten einzusparen. Andererseits will das Kreditinstitut ihre digitalen Kompetenzen stärken. „Es ist doch paradox, wenn wir das digitale Postfach bewerben, aber Informationen dann mit der Post verschicken“, sagt Verena Geierhos von der strategischen Vertriebsentwicklung der Münchner Bank. Sie hat das Projekt federführend begleitet.

Der IDA-Bericht sorgt nun dafür, dass alle Kunden der Bank rechtssicher auf dem kostengünstigsten Weg angeschrieben werden können. „Wir haben uns eng mit unserer Rechtsabteilung abgestimmt und erfüllen alle gesetzlichen Bestimmungen“, sagt Geierhos. Ein Beispiel: Bei Familie Mustermann hat Ehefrau Susanne ein Girokonto, jedoch nutzt sie kein ePostfach. Zusammen mit Ehemann Michael unterhält sie zudem ein gemeinsames Girokonto, für das ihr Mann ein ePostfach aktiviert hat. Sohn Max hat ein Taschengeldkonto, beide Eltern sind als gesetzliche Vertreter hinterlegt und das ePostfach ist aktiviert, da der Vater per Online-Banking das Konto seines Kinds im Auge behält.

„Früher hätten wir aufgrund fehlender Verknüpfungen an alle drei Kunden jeweils einen Brief verschickt“, sagt Verena Geierhos. Mithilfe des neuen IDA-Berichts sendet das Kreditinstitut nun nur noch einen gedruckten Brief an Susanne Mustermann. Ehemann Michael erhält zwei elektronische Briefe in sein ePostfach, einen für das gemeinsame Konto und einen weiteren für das Konto des Sohns. Das Institut hat folglich die Druck- und Versandkosten für zwei Briefe eingespart.

Bei Massenaussendungen läppert sich das: Im Ergebnis hat es die Münchner Bank geschafft, pro Mailing bis zu 7.000 Schreiben nicht mehr per gedrucktem Brief, sondern per ePost zuzustellen. Jährlich spart das Institut so mehrere Zehntausend Euro an Druck- und Versandkosten ein.

Auf diesem Weise beim Versand Geld einsparen können in Zukunft alle bayerischen Volksbanken und Raiffeisenbanken. Denn der IDA-Bericht steht ihnen im ZWF-Innovationspool des Zentralen Werbefonds Bayerischer Genossenschaftsbanken (ZWF) kostenlos zur Verfügung.

Der ZWF-Innovationspool

Was ist der ZWF-Innovationspool?

Gute Ideen teilen, damit alle bayerischen Volksbanken und Raiffeisenbanken davon profitieren: Dieses Ziel verfolgt der ZWF-Innovationspool, der Ende Mai 2018 an den Start gegangen ist. Er wird vom Bereich Marketing und Vertrieb des Genossenschaftsverbands Bayern (GVB) betreut. Mittlerweile nutzen rund 130 Banken den Innovationspool.

Wie können Banken Innovationen einreichen?

Über das Feld „Innovationen einreichen“ können Nutzer Projekte zur Veröffentlichung vorschlagen. Dazu müssen sie ein Formular ausfüllen, in dem sie zum Beispiel den Mehrwert für die Bank oder den personellen Aufwand angeben. Seit dem Start wurden über 60 Innovationen eingereicht.

Wer nutzt den ZWF-Innovationspool?

Aktuell sind 402 Nutzer registriert. 63 Innovationen wurden veröffentlicht und vorgestellt, 16 weitere Lösungen befinden sich im Prüfungsprozess.

Wie kann man sich beim ZWF-Innovationspool anmelden?

Alle Mitarbeiter bayerischer Volksbanken und Raiffeisenbanken sind eingeladen, sich für die Plattform anzumelden und eigene Innovationen einzureichen. Dazu reicht ein Klick auf den „Registrieren“-Link unter www.zwf-innovationspool.de. Nach Eingabe der persönlichen Daten erhalten die Nutzer eine E-Mail mit den Zugangsdaten.

Wie geht es mit dem ZWF-Innovationspool weiter?

Die Abteilung Marketing und Vertrieb des GVB entwickelt den ZWF-Innovationspool laufend weiter. Neben regelmäßigen Updates werden in Kürze neue Innovationen vorgestellt. Es lohnt sich, die Plattform regelmäßig zu besuchen.

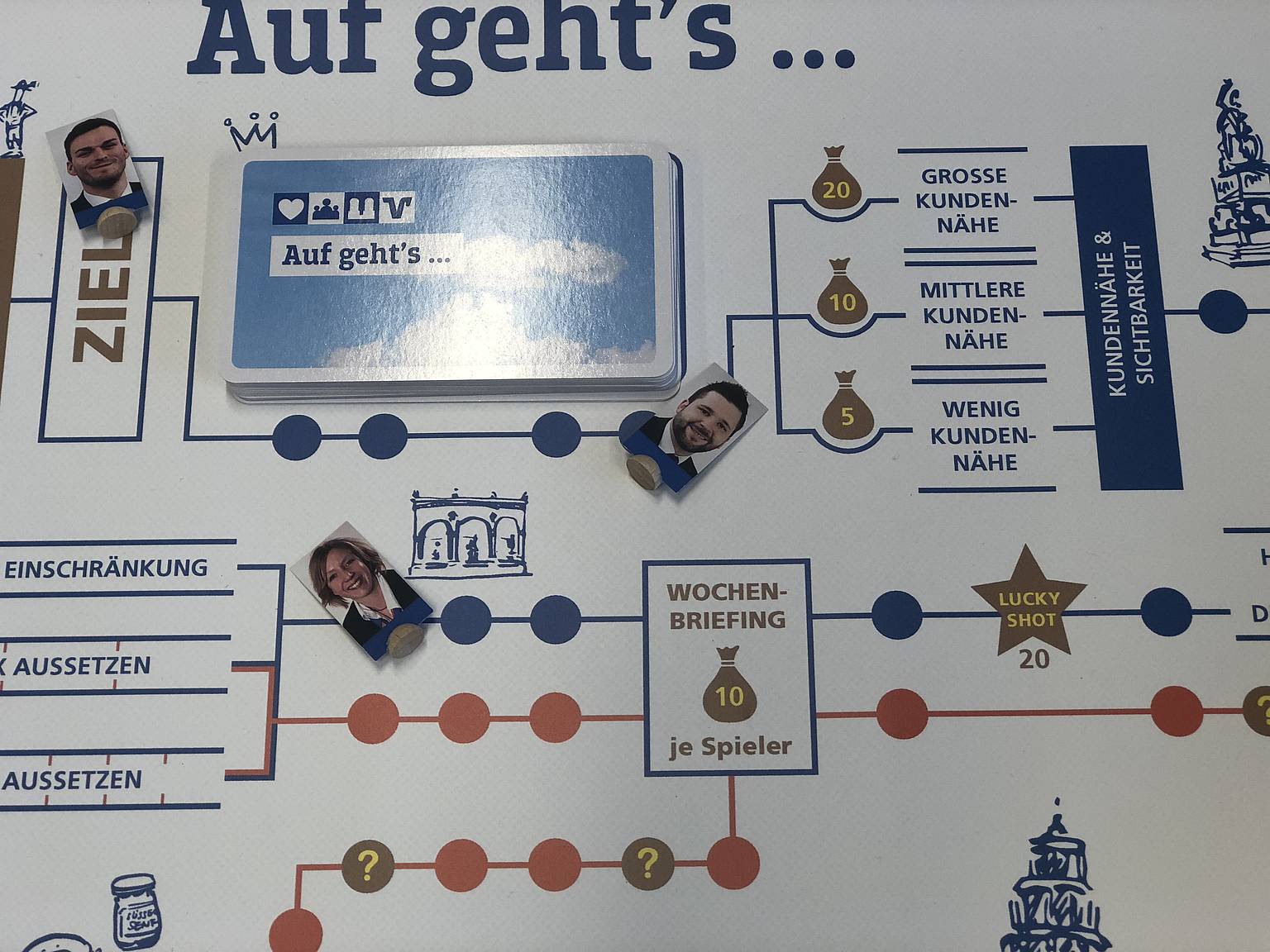

Neben dem IDA-Bericht hat der ZWF für den Innovationspool das Würfelspiel „Auf geht’s“ von der Münchner Bank gekauft. Es richtet sich vor allem an Führungskräfte im Vertrieb und soll helfen, im Job überlegte Entscheidungen zu treffen. „Das Spiel regt dazu an, sein Handeln zu reflektieren. Oft gibt es im Alltag nicht den einen richtigen Weg, sondern viele Möglichkeiten. Wichtig ist es, hinter der Entscheidung zu stehen und sie transparent zu kommunizieren“, sagt Pamela Rosinski, die das Spiel bei der Münchner Bank mitentwickelt hat.

Würfelspiel fördert den Zusammenhalt

„Auf geht’s“ eignet sich für drei bis fünf Personen. Die Mitspieler bewegen auf dem Feld parallel bis zu drei Figuren. Eine Figur repräsentiert die Führungskraft, die beiden anderen die Mitarbeiter. Zieht die Führungskraft über ein Aktionsfeld, wird der Spieler mit einer Situation aus dem Vertriebsalltag konfrontiert. Beispielsweise: Wie priorisiere ich in meinem Team parallellaufende Vertriebsinitiativen effektiv? Welches Für und Wieder gilt es zu abzuwägen? Der Spieler hat nun 90 Sekunden Zeit, um eine Entscheidung zu treffen und zu begründen. Auf dem Mitarbeitervertriebsweg sammelt der Spieler Punkte. Wer zum Schluss die meisten Punkte vorweisen kann, hat gewonnen.

Eine besondere Verantwortung trägt der Spielleiter. Er hat die Aufgabe, die Entscheidungen der Spieler kritisch zu hinterfragen und eine Diskussion zu beginnen. Dazu kann er beispielsweise Praxisbeispiele einfordern oder nachfragen, ob die Aktion mit der Unternehmenskultur des Hauses vereinbar ist. Auf diese Weise startet er eine Diskussion unter allen Mitspielern.

Die Spielzeit beträgt zwei bis drei Stunden. „Viele Führungskräfte haben es im Rahmen von Trainings oder Offsites bereits erprobt. Sie waren überrascht, wie ihr Handeln auf andere Personen wirkt und konnten ihre Führungsfähigkeiten dadurch verbessern. Gleichzeitig kommt der Spaß nicht zu kurz“, sagt Rosinski. Sie freut sich, dass das Spiel nun allen bayerischen Volksbanken und Raiffeisenbanken zur Verfügung steht. Ihr Tipp: „Die besten Spielrunden gibt es immer dann, wenn verschiedene Typen von Führungskräften zusammenkommen. Das führt häufig zu kontroversen und anregenden Diskussionen“, sagt Rosinski.

Eine Jury wählt die Innovationen aus

Weitere neue Innovationen neben dem IDA-Bericht und dem Spiel werden den GVB-Mitgliedsbanken im ZWF-Innovationspool sukzessive zur Verfügung gestellt. Die Auswahl übernimmt eine Jury, die aus Mitgliedern des GVB-Fachausschusses Marketing und Vertrieb besteht. Sie entscheidet anhand bestimmter Kriterien, beispielsweise sollen die Kreditinstitute die Innovationen ohne großen Aufwand nutzen können.

Wer die Lösungen nutzen möchte, loggt sich auf der Plattform ein und klickt auf die entsprechende Seite. Beim IDA-Bericht gibt es beispielsweise die benötigte Datei sowie eine technische und inhaltliche Beschreibung. Einen weiteren Zugangspunkt finden Nutzer in der Navigation der Webseite: Durch einen Klick auf den Reiter „Vom ZWF unterstützt“ gelangen sie ebenfalls zu den Lösungen.