Grundsteuerreform: Ab 2025 gilt in Bayern ein eigenes Grundsteuergesetz. Doch Vorsicht, Handlungsbedarf gibt es für alle Grundeigentümer schon 2022. Was ist nun zu tun?

Anzeige

Anzeige

Häufige Fragen (FAQ) zur Grundsteuererklärung

- Wie viele Grundstücke sind betroffen?

- Wer muss eine Grundsteuererklärung abgeben?

- Werden Grund- und Immobilienbesitzer zur Abgabe der Grundsteuererklärung aufgefordert?

- Welche Daten werden in Bayern für die Grundsteuererklärung benötigt?

- Wie wird die Wohnfläche für die Grundsteuererklärung ermittelt?

- Wie wird die Nutzfläche für die Grundsteuererklärung ermittelt?

- Wie kann die Grundsteuererklärung beim Finanzamt eingereicht werden?

- Bei welchem Finanzamt ist die Grundsteuererklärung abzugeben?

- Sind mit der Grundsteuererklärung auch Pläne und Unterlagen einzureichen?

- Müssen in Bayern auch steuerfreie Organisationen eine Grundsteuererklärung abgeben?

- Wie unterstützt der GVB seine Mitglieder?

Wie viele Grundstücke sind betroffen?

In Bayern müssen rund 6,5 Millionen Grundstücke steuerlich neu bewertet werden, um die Berechnungsgrundlagen für die neue Grundsteuer zu ermitteln. In ganz Deutschland sind es sogar rund 35 Millionen Grundstücke – ein Jahrhundertprojekt. Der bayerische Fiskus erwartet die Angaben im Zeitraum vom 1. Juli bis 31. Oktober 2022. Eigentümer von Grund und Immobilien in Bayern sollten sich deshalb zeitnah mit der Grundsteuererklärung beschäftigen.

Grundsteuerreform: Eigener „Profil“-Beitrag zu den Hintergründen

Hintergründe und grundlegende Fragen zur neuen Grundsteuer hat „Profil“ in einem eigenen Beitrag geklärt. Lesen Sie auch „Die neue Grundsteuer in Bayern: Was sich 2022 ändert“ in Ausgabe 1/2022.

Wer muss eine Grundsteuererklärung abgeben?

Grundsätzlich muss nach dem Bewertungsgesetz (BewG) jeder eine Grundsteuererklärung abgeben, der am 1. Januar 2022 Eigentümer eines Grundstücks oder einer Immobilie war (§ 228 Abs. 3 BewG) – also Privatpersonen genauso wie Unternehmen und Genossenschaften. Für den Fall, dass sich das Grundstück im Eigentum mehrerer Personen befindet, müssen diese gemeinsam eine Grundsteuererklärung abgeben. Liegt auf dem Grundstück ein Erbbaurecht, ist dieses steuerlich dem Erbbauberechtigten zuzurechnen. Dann muss dieser eine Grundsteuererklärung abgeben. Der sogenannte Erbbauverpflichtete (an den der Grund nach dem Ende des Erbbaurechts zurückfällt) ist jedoch verpflichtet, bei der Erklärung mitzuwirken. Befindet sich ein Gebäude auf fremdem Grund und Boden, ist der Grundstückseigentümer verpflichtet, die Erklärung unter Mitwirkung des Eigentümers des Gebäudes abzugeben. Bei Eigentumswohnungen sind die einzelnen Eigentümer zuständig, nicht der Verwalter des Wohneigentums (WEG-Verwalter).

Achtung: Mieter sind nicht verpflichtet, eine Grundsteuererklärung abzugeben. Das ist und bleibt Sache des Eigentümers. Der Grundstückseigentümer kann jedoch die Grundsteuer im Rahmen der Betriebskosten auf den Mieter umlegen.

Praxisbeispiel: Abgabepflicht einer Grundsteuererklärung zum Stichtag 1. Januar 2022

Für die Grundsteuerberechnung ab dem Jahr 2025 sind die tatsächlichen Verhältnisse am Stichtag 1. Januar 2022 entscheidend. Zwei Beispiele:

- Familie Meier hat im Mai 2022 ein Einfamilienhaus erworben. Da Familie Meier am 1. Januar 2022 nicht Eigentümerin des Grundstücks war, ist sie nicht verpflichtet, ab 1. Juli 2022 eine Grundsteuererklärung abzugeben. Dies muss der frühere Eigentümer übernehmen, auch wenn er mittlerweile das Grundstück verkauft hat. Hinweis: Ein reiner Eigentümerwechsel durch zum Beispiel Kauf, Schenkung oder Erbfall muss gegenüber dem Fiskus nicht gesondert erklärt werden. Dieser übernimmt die Zurechnung von Amts wegen.

- Eine Genossenschaft hat im Februar 2022 eine Gewerbeimmobilie veräußert. Da die Genossenschaft am 1. Januar 2022 Eigentümerin des Grundstücks war, ist die Genossenschaft verpflichtet, ab 1. Juli 2022 eine Grundsteuererklärung abzugeben, auch wenn sie nicht mehr Eigentümerin der Immobilie ist.

Werden Grund- und Immobilienbesitzer zur Abgabe der Grundsteuererklärung aufgefordert?

Teilweise. Am 30. März 2022 hat das Bayerische Landesamt für Steuern durch eine öffentliche Bekanntmachung auf die Abgabe der Grundsteuererklärung für den Hauptfeststellungszeitpunkt 1. Januar 2022 hingewiesen. Seit April 2022 verschicken die bayerischen Finanzämter zusätzlich persönliche Informationsschreiben zur Abgabe der neuen Grundsteuer an Grundstückseigentümerinnen und Grundstückseigentümer. Im Schreiben werden Daten zum Grundstück genannt, die für die Erklärung zur Feststellung der Grundsteuerwerte wichtig sind. Im Schreiben wird auch das Aktenzeichen (= Steuernummer) genannt, ohne das eine Übermittlung der Steuererklärung an die Finanzämter nicht möglich ist.

Praxistipp: Der Versand der Informationsschreiben erfolgt bislang nur an natürliche Personen, das heißt, Genossenschaften oder andere juristische Personen erhalten diese Informationsschreiben nicht automatisch. Genossenschaften sollten sich deshalb frühzeitig darum kümmern, die Grundstücksdaten zu sammeln oder das Aktenzeichen selber beim Finanzamt erfragen.

Praxistipp für Grundstückseigentümer, die kein Informationsschreiben erhalten: Das neue Aktenzeichen (Steuernummer) für die Grundsteuer entspricht dem bisherigen Einheitswert-Aktenzeichen. Das Aktenzeichen findet sich auf den bisherigen Bescheiden, also dem Einheitswertbescheid und dem Grundsteuerbescheid. Im Lastschriftverfahren zur Grundsteuer ist das Aktenzeichen beziehungsweise die Steuernummer auf dem Kontoauszug genannt.

Formulare für die Grundsteuererklärung in Bayern

Das Bayerische Staatsministerium der Finanzen und für Heimat hat auf der Webseite Bayern.Recht Vordrucke und Ausfüllanleitungen für die Grundsteuererklärung veröffentlicht. Die Dokumente im Einzelnen:

- Anhang 1: BayGrSt 1 – Hauptvordruck

- Anhang 2: BayGrSt 1A – Anlage Miteigentümer/ -innen

- Anhang 3: BayGrSt 2 – Anlage Grundstück

- Anhang 4: BayGrSt 3 – Anlage Land- und Forstwirtschaft

- Anhang 5: BayGrSt 3A – Anlage Tierbestand

- Anhang 6: BayGrSt 4 – Anlage Grundsteuerbefreiung/-ermäßigung

- Anhang 7: BayGrSt 1 – Anleitung Hauptvordruck

- Anhang 8: BayGrSt 2 – Anleitung Anlage Grundstück

- Anhang 9: BayGrSt 3 – Anleitung Anlage Land- und Forstwirtschaft

- Anhang 10: BayGrSt 3A – Anleitung Anlage Tierbestand

- Anhang 11: BayGrSt 4 – Anleitung Anlage Grundsteuerbefreiung/ -ermäßigung

Welche Daten werden in Bayern für die Grundsteuererklärung benötigt?

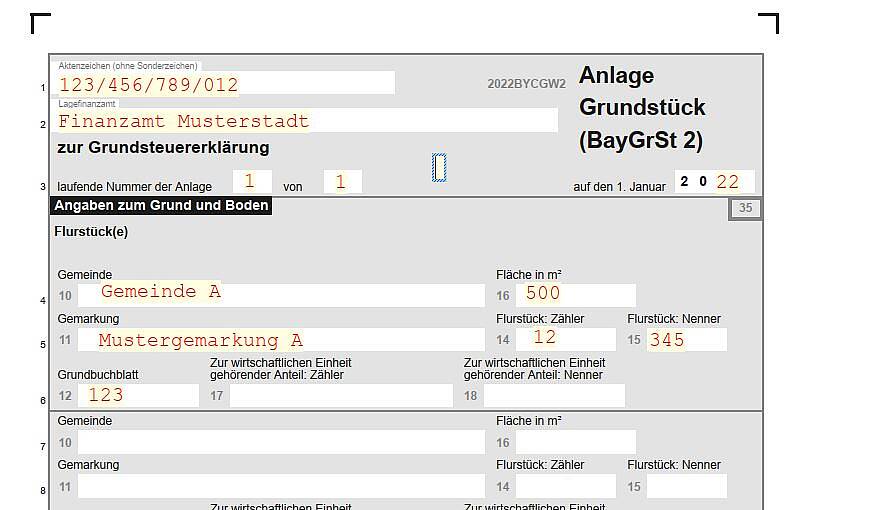

Im Gegensatz zum Bundesmodell setzt Bayern bei der Grundsteuer auf ein reines Flächenmodell. Für die Berechnung der bayerischen Grundsteuer werden grundsätzlich nur noch die Fläche des Grundstücks und die Fläche der darauf befindlichen Gebäude benötigt.

Praxistipp zur Fläche des Grundstücks: Grundstückseigentümer brauchen keinen kostenpflichtigen Auszug aus dem Grundbuch zu beantragen. Die Bayerische Vermessungsverwaltung stellt im Zeitraum vom 1. Juli bis 31. Dezember 2022 kostenlos Daten aus dem Liegenschaftskataster bereit, die für die Grundsteuererklärung 2022 notwendig sind. Der Link zur kostenfreien Internetanwendung BayernAtlas-Grundsteuer wird ab Juli in der Anwendung „ELSTER – Ihr Online-Finanzamt“ veröffentlicht. Informationen dazu hat das Landesamt für Digitalisierung, Breitband und Vermessung auch auf seiner Webseite unter Aktuelles und Produkte bereitgestellt.

Muster für die Grundsteuererklärung: Im Gegensatz zum Bund setzt Bayern bei der Grundsteuer auf ein reines Flächenmodell. Repro: GVB

Wie wird die Wohnfläche für die Grundsteuererklärung ermittelt?

Für die Berechnung der Wohnfläche wird die Wohnflächenverordnung zugrunde gelegt. Die Grundflächen von sogenannten Zubehörräumen (zum Beispiel Keller- und Abstellräume, Waschküchen und Trockenräume, Bodenräume und Heizungsräume) gehören nicht zur Wohnfläche. Das heißt, sie werden bei der Grundsteuerberechnung nicht berücksichtigt.

Praxistipp: Die Wohnfläche ist aus den Bauunterlagen, dem Mietvertrag oder der Nebenkostenabrechnung ersichtlich. Bei Eigentumswohnungen ist die Wohnfläche regelmäßig in der Wohngeldabrechnung ausgewiesen. Die Finanzämter akzeptieren auch, wenn die Wohnfläche selbst händisch ausmessen wird. Die allgemeine Ermäßigung der Grundsteuermesszahl für Wohnflächen von 100 Prozent auf 70 Prozent wird vom Finanzamt automatisch vorgenommen.

Bayern geht bei der Grundsteuer einen eigenen Weg

Das Bundesverfassungsgericht hat mit Urteil vom 10. April 2018 die bisher gültige Berechnungsmethode der Grundsteuer gekippt, unter anderem weil die Einheitswerte für Grundstücke in Westdeutschland seit 1964 nicht mehr angepasst worden sind. In Ostdeutschland gehen die Einheitswerte sogar auf das Jahr 1935 zurück. Die steuerliche Bemessungsgrundlage für Grundstücke sei völlig überholt und führe zu gravierenden Ungleichbehandlungen der Grund- und Immobilienbesitzer, so das Urteil. Deshalb hat der Gesetzgeber im Jahr 2019 das neue Bundesgesetz zur Grundsteuer beschlossen. Für die Bundesländer wurde eine Länderöffnungsklausel geschaffen. Bayern hat von dieser Klausel Gebrauch gemacht und ein eigenes bayerisches Grundsteuergesetz erlassen. Dieses ist seit 1. Januar 2022 in Kraft.

Wie wird die Nutzfläche für die Grundsteuererklärung ermittelt?

Wird das Gebäude nicht zu Wohnzwecken genutzt, sondern zum Beispiel als Büro, ist in der Grundsteuererklärung die Nutzfläche anzugeben. Die Nutzfläche kann nach jedem geeigneten Verfahren, zum Beispiel nach der DIN 277, ermittelt werden. Zur Nutzfläche gehören die Flächen von Büroräumen, Besprechungsräumen, Werkhallen, Laboren, Lagerhallen, Sozialräumen, Verkaufsräumen und Abstellräumen. Grundflächen der Baukonstruktion (zum Beispiel Wände und Pfeiler), technische Funktionsflächen (zum Beispiel Lagerflächen für Brennstoffe) und Verkehrsflächen (zum Beispiel Flure, Eingangshallen, Aufzugschächte oder Rampen) gehören nicht zu den Nutzflächen. Diese brauchen deshalb bei der Grundsteuererklärung nicht angegeben zu werden.

Praxisbeispiel Doppelhaushälfte in Passau: So wird die neue Grundsteuer berechnet

Das Ehepaar Meier besitzt ein Grundstück in Passau, bebaut mit einer Doppelhaushälfte samt Garage. Die Grundstücksfläche beträgt 500 Quadratmeter, die Wohnfläche beträgt 140 Quadratmeter, der Keller hat 30 Quadratmeter, die Garage 40 Quadratmeter. Der Keller zählt nicht zur Wohnfläche und braucht nicht angesetzt zu werden. Für Garagen bis 50 Quadratmeter gibt es bei Wohnnutzung einen Garagen-Freibetrag. Der Abschlag für Wohnflächen von 100 Prozent auf 70 Prozent wird vom Finanzamt automatisch vorgenommen.

Der Grundsteuer-Messbetrag für Familie Meier beträgt also:

- Äquivalenzbetrag Grund und Boden: 500 qm x 0,04 Euro/qm = 20 Euro

- Äquivalenzbetrag Gebäude (Doppelhaushälfte): 140 qm x 0,50 Euro/qm = 70 Euro

- Abschlag von 30 Prozent auf die Wohnnutzung: 70 Euro x 0,3 = 21 Euro

- Im Ergebnis also: 20 Euro (Äquivalenzbetrag Grund und Boden) + 70 Euro (Äquivalenzbetrag Gebäude) – 21 Euro (30 Prozent Abschlag auf Wohnnutzung) = 69 Euro

Der Hebesatz in Passau beträgt 390 Prozent (= Faktor 3,90). Die Grundsteuer für Familie Meier beträgt dort also: 69 Euro x 3,90 = 269,10 Euro.

Wie kann die Grundsteuererklärung beim Finanzamt eingereicht werden?

Die Grundsteuererklärung muss grundsätzlich in elektronischer Form über das Online-Portal der Finanzverwaltung ELSTER (Elektronische Steuererklärung; www.elster.de) abgegeben werden. Das Portal ist ab 1. Juli 2022 für die Erklärungsabgabe freigeschaltet.

Praxistipp: Für die elektronisch authentifizierte Übermittlung der Grundsteuererklärung benötigen Grund- und Immobilieneigentümer ein Zertifikat, das sie bei www.elster.de nach kostenloser Registrierung erhalten. Achtung: Es kann mehrere Wochen dauern, bis die Registrierung bearbeitet ist, deshalb sollten sich Betroffene beizeiten darum kümmern.

Für den Fall, dass eine elektronische Abgabe der Grundsteuererklärung per ELSTER nicht möglich ist, akzeptieren die Finanzämter auch Steuererklärungen, die auf Papier eingereicht werden. Nach Auskunft der Finanzverwaltung ist kein Antrag erforderlich, um die Steuererklärung auf Papier abgeben zu können. Die Papiervordrucke sind ab Juli 2022 bei den Finanzämtern und den Kommunen erhältlich.

Bei welchem Finanzamt ist die Grundsteuererklärung abzugeben?

Die Grundsteuererklärung ist beim sogenannten Lagefinanzamt einzureichen. Zuständig ist also das Finanzamt, in dessen Bezirk das Grundstück liegt. Falls sich ein Grundstück über die Bezirke mehrerer Finanzämter erstreckt, ist das Finanzamt zuständig in dessen Bezirk der wertvollste Teil liegt.

Praxistipp: Auf dem aktuellen Grundsteuerbescheid der Kommune wird auch das zuständige Finanzamt genannt. Alternativ können Betroffene auf der Seite des Bundeszentralamts für Steuern das zuständige Finanzamt recherchieren.

Sind mit der Grundsteuererklärung auch Pläne und Unterlagen einzureichen?

Nein. Grundsätzlich brauchen Betroffene keine Belege mit der Grundsteuererklärung einzureichen. Sollte dies in Einzelfällen dennoch erforderlich sein, sollten die Belege nicht im Original, sondern nur als Kopie eingereicht werden. Alle eingereichten Belege werden von der Steuerverwaltung gescannt und in der Regel anschließend vernichtet.

Müssen in Bayern auch steuerfreie Organisationen eine Grundsteuererklärung abgeben?

Ja. Grundsätzlich müssen auch steuerfreie Organisationen aus dem öffentlichen, gemeinnützigen, kirchlichen oder genossenschaftlichen Bereich eine Grundsteuererklärung abgeben. In Bayern gibt es lediglich eine Befreiung für juristische Personen des öffentlichen Rechts, Religionsgesellschaften oder gleichgestellte jüdische Kultusgemeinden sowie Verkehrsgesellschaften, die vollständig im Eigentum von Gebietskörperschaften sind. Alle anderen steuerbefreiten Unternehmen, Organisationen, Genossenschaften, Stiftungen und Vereine müssen ab 1. Juli 2022 Grundsteuererklärungen abgeben – auch wenn sie gemeinnützig sind. Hier ist es zusätzlich erforderlich, die Anlage Grundsteuerbefreiung/-ermäßigung auszufüllen.

Wie unterstützt der GVB seine Mitglieder?

Der Genossenschaftsverband Bayern (GVB) – Bereich Steuern und Recht – unterstützt seine Mitglieder auf Wunsch in allen steuerlichen Belangen, so auch bei Erstellung und Einreichung der Grundsteuererklärungen ab 1. Juli 2022. Kontakt zur GVB-Steuerberatung: steuer(at)gv-bayern.de oder 089/2868-3820. Aktuelle Steuermeldungen, Rundschreiben und Dienstleistungen gibt es im GVB-Mitgliederportal. Zu den Hintergründen und grundlegenden Fragen der neuen Grundsteuer lesen Sie auch den Beitrag „Die neue Grundsteuer in Bayern: Was sich 2022 ändert“ in „Profil“-Ausgabe 1/2022.

Die Akademie Bayerischer Genossenschaften (ABG) bietet den GVB-Mitgliedern die Aufzeichnung eines Webinars zur neuen Grundsteuer in Bayern an. Zielgruppe sind Mitarbeiterinnen und Mitarbeiter aus dem Bereich Rechnungswesen/Immobilien sowie Interne Revision. In dem Webinar informiert der GVB über die Grundlagen der Grundsteuerreform, Pflichten der Grundstückseigentümer und Inhalte der Grundsteuererklärung. Außerdem gibt es steuerliche Checklisten und Hinweise. Weitere Informationen auf der Webseite der ABG.

Viele Kundinnen und Kunden bayerischer Volksbanken und Raiffeisenbanken mit Grund- und Immobilienbesitz werden es zudem möglicherweise schätzen, wenn ihre Kreditgenossenschaft sie auf das neue Grundsteuergesetz und die damit einhergehende Verpflichtung zur Abgabe einer Grundsteuererklärung ab 1. Juli 2022 aufmerksam macht. Der Genossenschaftsverband Bayern (GVB) stellt seinen Mitgliedsbanken hierzu Unterstützungsmaterial bereit, zum Beispiel Musteranschreiben zur Kundenansprache. Weitere Informationen dazu gibt es auf der GVB-Webseite und im MuV-Manager.

Edeltraud-Maria Schmid ist Steuerberaterin beim Genossenschaftsverband Bayern.