Rekordergebnis: Union Investment-Chef Hans Joachim Reinke spricht im Interview über das abgelaufene Geschäftsjahr, Trends bei der Geldanlage und die Dynamik nachhaltiger Fonds.

„Deutschland hat seine Sicherheit an die Vereinigten Staaten outgesourct, seine Energieversorgung an Russland und sein exportorientiertes Wachstum an China!“ Dieses Zitat der deutschen Publizistin und Außenpolitik-Expertin Constanze Stelzenmüller aus dem „Economist“ bringt auf den Punkt, warum Russlands Angriff auf die Ukraine für Deutschland eine fundamentale Zäsur bedeutet.

Aus Kapitalmarktperspektive allerdings sind die spezifischen Herausforderungen Deutschlands nicht das zentrale Thema. Denn: Der Krieg im Osten Europas hat tiefgreifende globale Bedeutung. Viele sprechen deshalb bereits von einer neuen Weltordnung. In unseren sechs Thesen blenden wir die kurz- bis mittelfristigen Aspekte des Ukrainekriegs aus. Der Fokus liegt auf von uns erwarteten, mittel- bis langfristigen, strukturellen Auswirkungen. Auch wenn es nur erste Thesen sind: Das grobe Bild, das dabei entsteht, lässt auf grundlegende Änderungen auch an den Kapitalmärkten schließen.

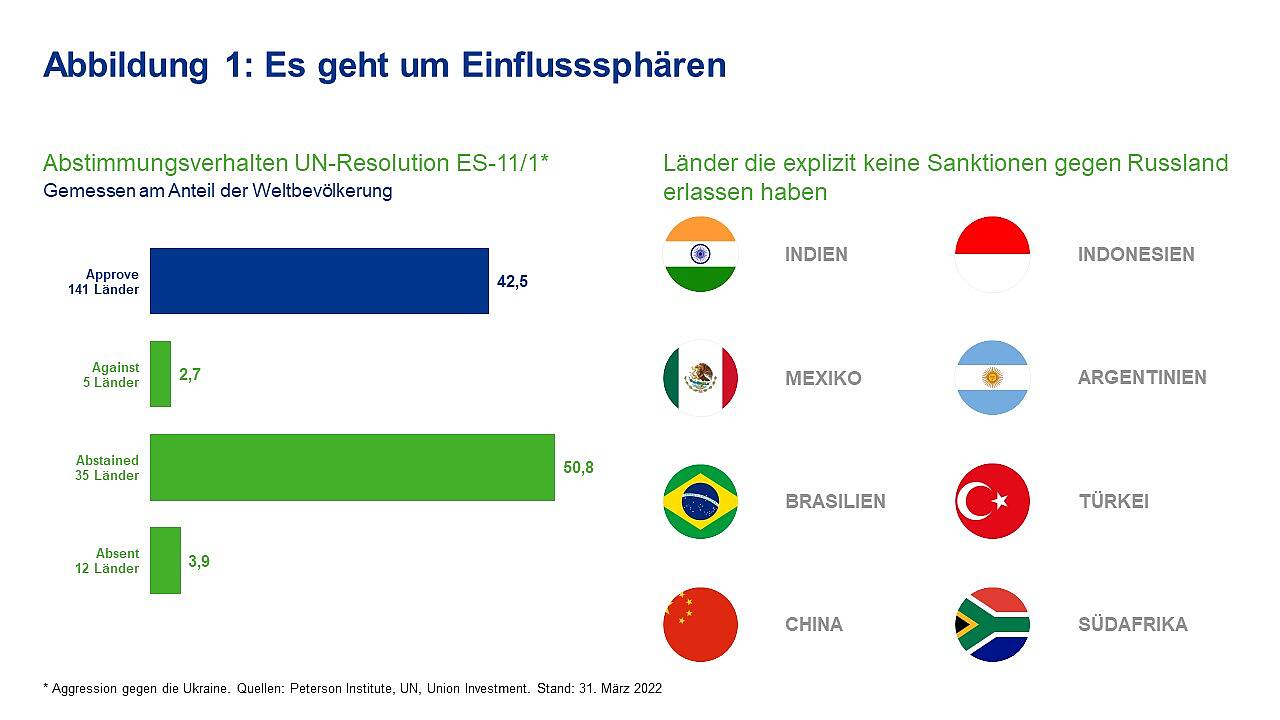

These 1: Ein neues altes Ordnungsprinzip für die Welt: Großmachtwettbewerb statt Globalisierung

Die Auflösung der Sowjetunion und das Ende des Kalten Krieges Anfang der 1990er Jahre beschleunigte die Globalisierung drastisch, eng verknüpft mit dem ökonomischen Aufstieg Chinas. Welthandel und ausländische Direktinvestitionen stiegen stark, Lieferketten unter Beteiligung einer Vielzahl von Ländern entstanden. Überspitzt gesagt: Jeder handelte möglichst viel mit fast jedem – unabhängig von politischen Systemen.

Das ist nun vorbei! Das Ordnungsprinzip heißt nicht mehr Globalisierung, sondern erneut Großmachtwettbewerb. Im Mittelpunkt steht der strategische Wettbewerb zwischen den USA und China. Die vor allem militärische Rivalität der USA und Russlands war etwas aus dem Blickfeld geraten, ist nun aber wieder sehr präsent. Die Querverbindungen intensivieren sich ebenfalls: Ein ökonomisch vom Westen abgekoppeltes Russland wird sich – notgedrungen – enger nach China orientieren. Die Bindung von Europa an die USA wird wieder stärker.

Kapitalmarktimplikationen

- Mehr geopolitische Instabilität bedeutet generell mehr Makrovolatilität an den Kapitalmärkten. Ein Beispiel ist die Neuordnung der Märkte für Energierohstoffe.

- Weniger Globalisierung heißt: Die ökonomischen Prämien internationaler Arbeitsteilung reduzieren sich. Für sich genommen führt dies zu geringerem Wachstum und höheren Preisen. Das exportorientierte Deutschland gehört definitiv zu den Ländern mit den größten Herausforderungen.

- Die größere Nähe zu Russland belegt europäische Assets isoliert betrachtet mit einer geopolitischen Risikoprämie.

These 2: Reduzierung strategischer Abhängigkeiten bringt mehr Inflation – und mehr Wachstum

Der Ukrainekrieg hebt die durch Corona sichtbar gewordenen internationalen strategischen Abhängigkeiten auf eine neue Ebene. Zusätzliche strategische Abhängigkeiten rücken ins Visier – allen voran das Thema Rüstung sowie der Energiebereich. Aber auch der Agrarsektor ist betroffen. Nicht zu vergessen eine Reihe von Metallen wie etwa Palladium und Nickel. Ökonomisch könnte die Reduktion strategischer Abhängigkeiten mittelfristig zu einer Parallelität von höheren Wachstumsraten und höherer Inflation führen. Woran liegt das?

Im Idealfall setzen erzwungene Umbrüche wie die Reduktion internationaler strategischer Abhängigkeiten entsprechende Positivkräfte frei, die über technischen Fortschritt zu höherem Wachstum und höherer Produktivität führen. Im Energiesektor zum Beispiel erschienen viele Investitionen in die Produktion, Nutzung und Speicherung erneuerbarer Energien zu „alten“ Bedingungen noch unattraktiv oder wurden eher mittelfristig anvisiert – Stichwort grüne Transformation. Solche Innovationen werden auf einmal akut interessant. Staatlicherseits kann dies – abgesehen von regulatorischen Eingriffen – durch gezielte Investitionsanreize unterstützt werden.

Aber: Es gibt Bereiche, in denen das Innovationspotenzial begrenzt ist und schlicht nur die Preise steigen. Angebotsengpässe bei bestimmten Rohstoffen lassen sich, wenn überhaupt, nur langfristig lösen, weil der Ausbau von Kapazitäten in der Regel viele Jahre dauert. Diese Bereiche sind es, die mittelfristig für ein höheres Niveau von Inflationsraten sorgen werden, als es vor dem Ukrainekrieg erwartet worden war.

Kampfpanzer Leopard 2 A7 bei einer Fähigkeitsdemonstration der Bundeswehr: Als Folge des Ukrainekriegs investieren die Staaten in Rüstung. Foto: IMAGO / Björn Trotzki

Kapitalmarktimplikationen

- Sofern der durch die Reduktion strategischer Abhängigkeiten ausgelöste Innovations- und Investitionsschub ausreichend dynamisch ausfällt, sollten die aktuellen Stagflationstendenzen ein kurzfristiges und vorübergehendes Phänomen bleiben. Die Anlageklasse Aktien profitiert entsprechend.

- Höhere Rohstoffpreise werden zu einem höheren angebotsinduzierten Inflationsniveau führen.

- Nominalzinsen werden steigen, weil die zur Reduktion strategischer Abhängigkeiten notwendigen Investitionen die Kreditnachfrage treiben. Unter der Prämisse, dass der Nachfrageeffekt von Investitionen und Zweitrundeneffekten mittelfristig ausreichend groß ist, gehen perspektivisch auch die Realzinsen hoch.

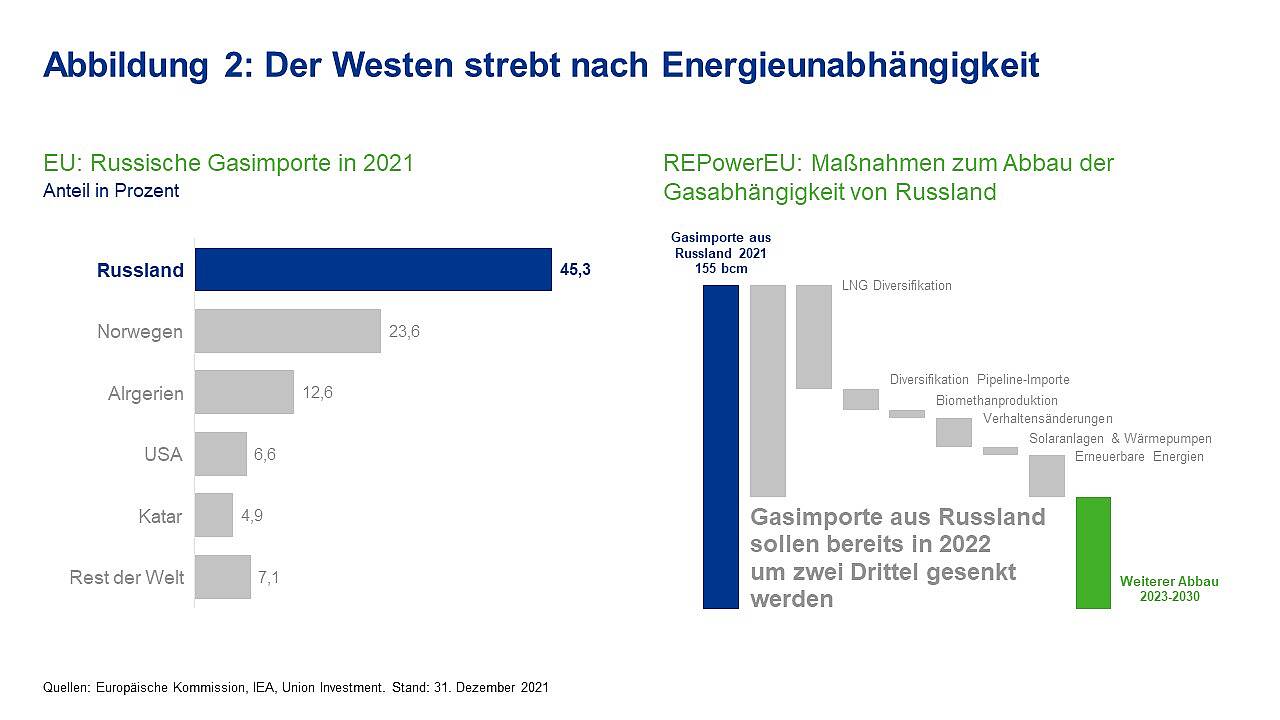

These 3: Der Pfad zur Klimaneutralität wird anders verlaufen

Die wohl größte strategische Abhängigkeit des Westens – und hier vor allem Europas – betrifft die Energie. Über 40 Prozent der EU-Gasnachfrage und rund 25 Prozent der EU-Ölimporte werden bisher durch Russland gedeckt, bei Kohle sind es sogar knapp 50 Prozent. Die weitaus größte Herausforderung unter den strategischen Abhängigkeiten Europas liegt beim Erdgas. Das hat im Wesentlichen zwei Gründe: Erstens ist der russische Lieferanteil höher als bei Öl und zweitens ist gerade Erdgas schwieriger zu transportieren und damit stärker infrastrukturabhängig.

Für Kapazitätsausweitungen und Transport der größeren Mengen muss investiert werden. Unsere Hypothese ist deshalb: Es wird eine merkliche Verschiebung in der Klimapolitik und eine Rekalibrierung der entsprechenden Regulatorik geben. Vor allem Kohle wird kurzfristig intensiver und im Ergebnis länger genutzt werden als dies eigentlich geplant war. Wenn die Anreize klug gesetzt werden, wird bei Neuinvestitionen im Bereich der fossilen Energien aber zumindest moderne Technologie eingesetzt.

Kapitalmarktimplikationen

- Höhere Energiekosten einerseits, adjustierte Regulatorik und Subventionen andererseits verändern die Rahmenbedingungen. Die Anpassungsreaktionen der Unternehmen werden sehr unterschiedlich ausfallen.

- Infrastrukturhersteller für die Gas- und Ölindustrie, aber auch für erneuerbare Energien, Kreislaufwirtschaft und regenerative Heiztechnik werden profitieren.

- Die US-Energiewirtschaft wird kurz- bis mittelfristig einer der Hauptprofiteure sein.

- Lateinamerika könnte eine Renaissance erleben und auch für Investoren wieder interessanter werden.

These 4: Europa und der Westen rücken enger zusammen

Es wäre angesichts der schrecklichen Ereignisse in der Ukraine unangebracht davon zu sprechen, man könne der Entwicklung auch positive Aspekte abgewinnen. Aber es darf zumindest als Fortschritt und Chance bezeichnet werden, dass die westliche Welt im Angesicht des Kriegs eine alte Weisheit beherzigt: In der Not Streitigkeiten beiseite stellen und zusammenrücken! Das gilt für das transatlantische Verhältnis wie auch innerhalb der EU.

Der Eiffelturm wird in den Nationalfarben der Ukraine beleuchtet. Foto: picture alliance / NurPhoto | Ibrahim Ezzat

In den einzelnen Aktionsbereichen wie der Verteidigungspolitik, der Flüchtlings- und Migrationsproblematik, der Energiesicherheit und dem Agrarbereich werden die EU-Länder gut beraten sein, gemeinsam vorzugehen. In Summe werden die Stärkung der Verteidigungsfähigkeit und die Reduzierung strategischer Abhängigkeiten, abgesehen von der ohnehin anstehenden grünen Transformation, hohe öffentliche und private Investitionen erfordern. Insofern muss sich die stärkere fiskalpolitische Integration innerhalb der EU spiegelbildlich auch auf die Finanzierungsseite erstrecken. Fragen, die dadurch zusätzlich befeuert werden, sind beispielsweise die nach einer stärker gemeinschaftlichen Steuerpolitik und natürlich die nach einer Kapitalmarktunion.

Kapitalmarktimplikationen

- Eine stärkere Integration der EU hat das Potenzial, die „innenpolitische“ Risikoprämie für europäische Assets aus der Zeit der Staatsschuldenkrise weiter zu senken. Dies würde die aus der Nähe zu Russland resultierende geopolitische Risikoprämie teilweise kompensieren.

- Der Druck zu mehr Investitionen ist in verschiedenen Bereichen gestiegen, beispielsweise in den Feldern Verteidigung, Energie, Digitalisierung und Cybersecurity. Unternehmen aus diesen Bereichen werden profitieren.

- Die Bedeutung von auf EU-Ebene begebenen Anleihen wird weiter wachsen. Die Tendenz zu echten Eurobonds wird stärker.

- Die Rolle der Fiskalpolitik wird stärker, die Fokussierung der Kapitalmärkte auf westliche Zentralbanken könnte damit sinken.

These 5: Der Krieg verändert die Position Chinas deutlich

Der russische Einmarsch in der Ukraine stellt China vor mehrere Probleme. Zum einen gerät Peking aufgrund seiner Unterstützung Russlands in die Defensive. Zum anderen liefert die konzertierte Reaktion des Westens auf den Angriffskrieg eine Blaupause dessen, was China bei einer möglichen Annexion Taiwans erwarten könnte. Im Gegensatz zur Ukraine, das eben nicht Teil von EU und NATO ist, gibt es für Taiwan zudem eindeutig formulierte Sicherheitsgarantien der USA.

China wird, mit Blick auf die schnelle und harte Reaktion des Westens auf den russischen Einmarsch in der Ukraine, seine Taiwan-Pläne nach hinten verschieben. Das Reich der Mitte wird einen Angriff auf Taiwan erst erwägen, wenn das Risiko eines Misserfolgs so gut wie ausgeschlossen ist. Das wird dann der Fall sein, wenn das Land seine Macht und seine militärischen Fähigkeiten aufgrund weiteren technologischen und wirtschaftlichen Fortschritts weiter ausgebaut hat.

Taiwans Hauptstadt Taipeh bei Nacht. Foto: IMAGO / agefotostock

Wir rechnen damit, dass dieser Status frühestens zum Ende des Jahrzehnts erreicht ist. Die Zusammenarbeit zwischen China und Russland wird im Zuge dessen intensiviert, die Bedingungen diktiert dabei China. Zugespitzt formuliert: Russland wird zur Tankstelle Chinas.

Kapitalmarktimplikationen

- China wird von westlichen Unternehmen mittelfristig mit größeren Fragezeichen versehen werden, vor allem bei Direktinvestments. Konzerne mit großem direktem China-Engagement werden mit einer Risikoprämie belegt.

- Der Druck auf chinesische Assets steigt perspektivisch weiter an.

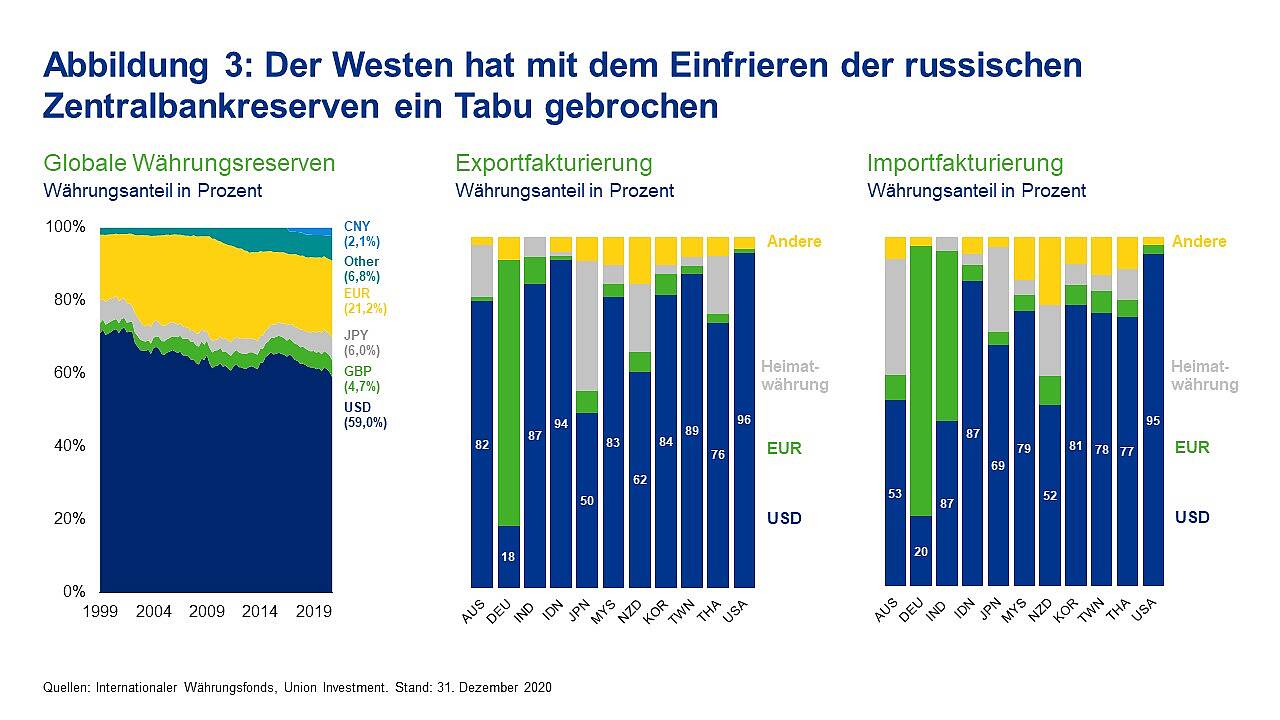

These 6: Der US-Dollar verliert als Weltreservewährung langfristig teilweise an Bedeutung

Mit dem Einfrieren eines Teils der russischen Währungsreserven und dem Ausschluss mehrerer russischer Banken vom internationalen Zahlungssystem SWIFT wurde ein Tabu gebrochen. Für den US-Dollar, der immer noch fast 60 Prozent der weltweiten Devisenreserven ausmacht, dürften die aktuellen Entwicklungen langfristig eine Zeitenwende markieren. Denn die Botschaft hinter den Sanktionen ist auch für andere Länder deutlich: In einem Konflikt mit dem Westen sind Devisenreserven in westlichen Währungen im Zweifelsfall wertlos.

Kapitalmarktimplikationen

- Langfristig dürften Alternativen zum US-Dollar und weiteren westlichen Devisen profitieren. Neben Gold und Kryptowährungen trifft dies auch auf den Chinesischen Renminbi zu.

- US-Anleihen würden stärker schwanken, ihre Renditen anziehen, der Dollar unter einem gewissen Abwertungsdruck stehen.

- Ein Ende des Dollars als Leitwährung ist aber wenn überhaupt nur sehr langfristig zu erwarten.

Fazit

Schon aus den hier diskutierten Themen zeichnet sich das grobe Bild einer grundlegend veränderten Weltwirtschaft ab – mit entsprechenden Auswirkungen auf die Kapitalmärkte. Der Übergang dorthin wird an den Börsen in jedem Fall von deutlich erhöhter Volatilität geprägt sein. Speziell Deutschland steht vor enormen Herausforderungen, aber: Es ist ein reiches Land und steigt in diesen Prozess aus einer Position der Stärke ein. Und: Der hohe Anteil an wirtschaftlich starken und flexiblen mittelständischen Unternehmen dürfte die Anpassung deutlich begünstigen.

Sandra Ebner ist Senior Economist bei Union Investment.

Heinz-Georg Palm ist Leiter Strategische Kapitalmarktkommunikation Portfoliomanagement bei Union Investment.

Janis Blaum ist Senior Spezialist für Finanzkommunikation bei Union Investment.