Eigenkapitalregulierung: Die EU-Kommission arbeitet an der Umsetzung der finalen Basel III-Regeln in Europa. Was erwartet die Genossenschaftsbanken und wie positioniert sich der GVB dazu?

Wozu dient das RWA-Simulationstool?

Im Dezember 2017 haben die im Basler Ausschuss für Bankenaufsicht zusammengeschlossenen Zentralbanken und Bankaufsichtsbehörden das Papier „Basel III: Finalising post-crisis reforms“ beschlossen und damit das internationale Rahmenwerk Basel III für Bankenregulierung vollendet. Dabei wurde vor allem der von sämtlichen bayerischen Genossenschaftsbanken angewendete Kreditrisiko-Standardansatz (KSA) überarbeitet, der die Risikogewichte für Kreditausfallrisiken festlegt.

Anzeige

Als nächster regulatorischer Meilenstein steht die Umsetzung der finalen Basel III-Regeln in europäisches Recht an. Tendenziell werden die Risikogewichte für Kreditausfallrisiken durch die überarbeiteten Regeln erhöht. Das heißt, die bayerischen Volksbanken und Raiffeisenbanken müssen voraussichtlich mit einem höheren Eigenkapitalbedarf kalkulieren. Nach den Eigenmittelaufschlägen durch den bankaufsichtlichen Überprüfungs- und Bewertungsprozess (SREP), die Unterlegung der Eigenmittelzielkennziffer mit hartem Kernkapital und dem aktuell ausgesetzten antizyklischen Kapitalpuffer kommt damit eine weitere Eigenkapitalbelastung auf die Kreditinstitute zu.

Damit die bayerischen Volksbanken und Raiffeisenbanken frühzeitig quantitativ abschätzen können, wie sich die überarbeiteten Regeln auf die risikogewichteten Aktiva (RWA) beziehungsweise die Eigenkapitalquote auswirken, bietet der Genossenschaftsverband Bayern (GVB) seinen Mitgliedsbanken ein selbst entwickeltes RWA-Simulationstool auf Excel-Basis an. Auf diese Weise können die Kreditgenossenschaften die nach derzeitigem Stand vorgesehenen regulatorischen Neuerungen in ihrer strategischen Planung rechtzeitig berücksichtigen. Der GVB ist der erste Verband, der ein solches Tool entwickelt und damit einen Mehrwert für seine Mitglieder geschaffen hat. Inzwischen steigt auch außerhalb des bayerischen Verbandsgebiets das Interesse an der Anwendung.

Welche Daten sind zur Simulation notwendig?

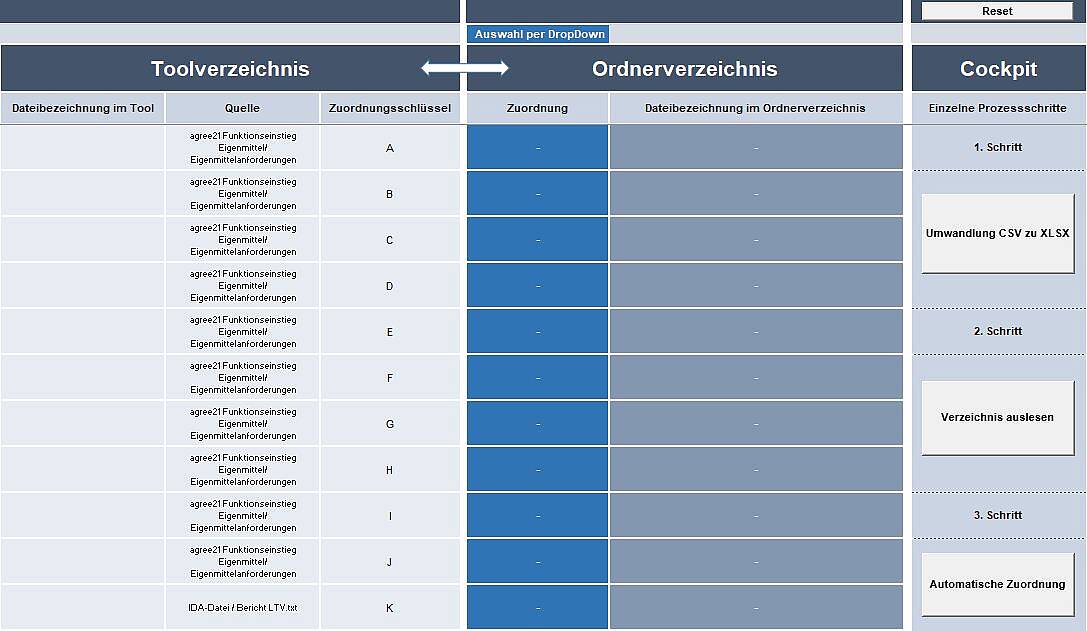

Für die Importdateien werden im Wesentlichen Meldedaten aus dem Kernbankensystem agree 21 sowie eine individuelle Datenauswertung (IDA-Bericht) herangezogen. Die IDA-Berichtsvorlage wird den bayerischen Volksbanken und Raiffeisenbanken zusammen mit der Anwendung zur Verfügung gestellt. In der Anwendung bietet der Reiter „Importdateien“ eine Übersicht der benötigten beziehungsweise vorhandenen Datenquellen. Die Datensätze werden automatisch den entsprechenden Risikopositionsklassen (RPK) zugeordnet, vom Format CSV in das Excel-Format XLSX umgewandelt und passend umbenannt. Auf diese Weise stellt das RWA-Simulationstool ohne manuellen Aufwand für den Benutzer sicher, dass die Eingangsgrößen immer korrekt bezeichnet und formatiert sind.

Mit wenigen Mausklicks werden die Daten in das RWA-Simulationstool importiert, in das passende Format umgewandelt und automatisch den richtigen Risikopositionsklassen zugeordnet. Grafik: GVB

Wie funktioniert die Anwendung?

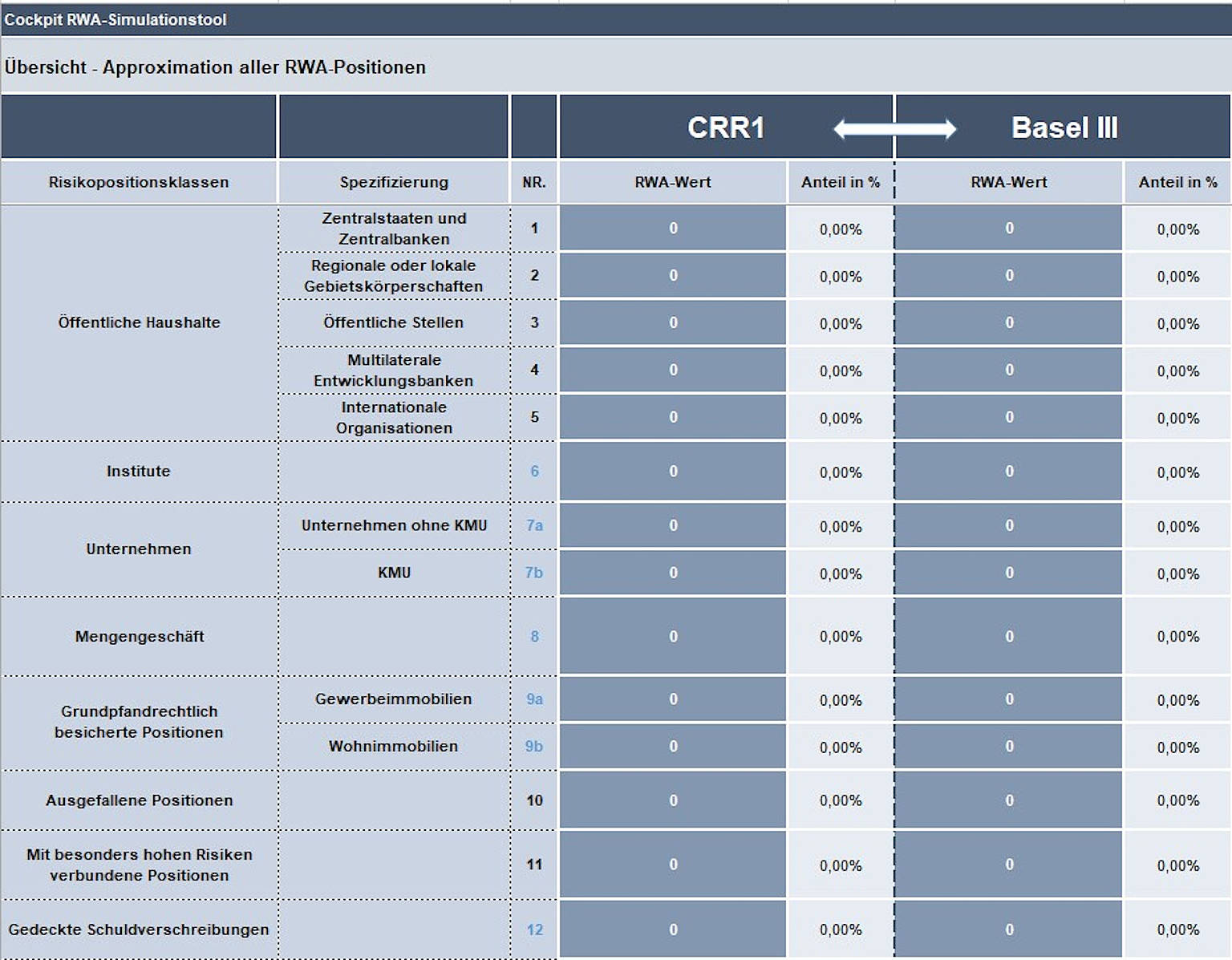

Das RWA-Simulationstool berücksichtigt alle Risikopositionsklassen, die für die bayerischen Volksbanken und Raiffeisenbanken von Bedeutung sind. Dabei werden die RWA nach den finalen Basel III-Regeln den aktuellen RWA gemäß der momentan noch gültigen Eigenkapitalverordnung CRR 1 gegenübergestellt. Die GVB-Experten haben bei der Entwicklung des Tools viel Wert auf eine schlanke und anwenderfreundliche Lösung gelegt.

Erste Simulationen sind direkt nach dem Import der Eingangsgrößen möglich, ohne dass Daten manuell eingegeben werden müssen. Dazu werden die Prognosen voll automatisiert über den Reiter „Übersicht“ berechnet. Dieser dient zugleich als zentrales Cockpit der Anwendung. Mit nur einem Mausklick können die Nutzer sowohl die geschätzten RWA für die einzelnen Risikopositionsklassen als auch den angenäherten Gesamtwert der RWA auf einen Blick mit den aktuellen Werten vergleichen.

Das RWA-Simulationstool berücksichtigt alle Risikopositionsklassen, die für die bayerischen Volksbanken und Raiffeisenbanken von Bedeutung sind. Dabei werden die RWA nach den finalen Basel III-Regeln den aktuellen RWA gemäß der momentan noch gültigen Eigenkapitalverordnung CRR 1 gegenübergestellt. Grafik: GVB

Ist ein höherer Detaillierungsgrad gewünscht, können über die „Einzelansichten“ in den Risikopositionsklassen sechs bis acht und zwölf (Kredite an Banken, große Unternehmen, KMU, Mengengeschäft sowie gedeckte Schuldverschreibungen) zusätzliche Daten manuell eingegeben werden. So lassen sich die Schätzwerte der jeweiligen RWA weiter konkretisieren. Welche Quellen für die manuellen Eingaben heranzuziehen sind, wird in den jeweiligen Reitern detailliert beschrieben. Im zentralen Übersichtscockpit werden die Daten automatisch angepasst.

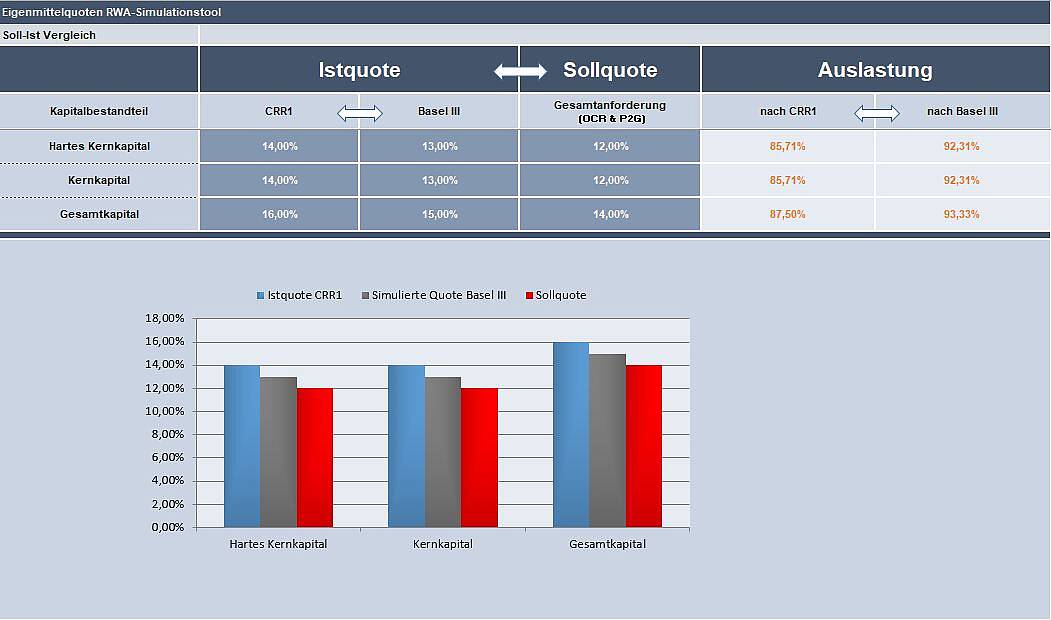

Zum Schluss werden der Gesamtrisikobetrag und die relevanten Eigenkapitalquoten graphisch im Reiter „Kapitalquoten“ aufgezeigt. Auf diese Weise ist es möglich, die derzeitigen Kapitalquoten nach CRR1 und die simulierten Kapitalquoten unter Berücksichtigung der finalen Basel III-Regeln mit den aufsichtsrechtlich geforderten Mindesteigenkapitalquoten abzugleichen und die entsprechende Auslastung abzulesen. Der GVB rechnet für den gesamten Simulationsvorgang inklusive Erstellung der Importdateien je nach Komplexität des Kreditportfolios mit einer Bearbeitungszeit von 15 bis 25 Minuten. So macht sich die schlanke Lösung des Tools auch in der Durchlaufzeit bemerkbar.

Im Reiter „Kapitalquoten“ werden zum Schluss die Eigenkapitalquoten nach CRR 1 und der finalen Basel III-Regeln neben die aufsichtlichen Eigenkapitalanforderungen gestellt. So erkennen die Nutzer auf einen Blick die aktuelle und prognostizierte Auslastung des Eigenkapitals. Grafik: GVB

Was sind die gesetzlichen Grundlagen?

Die EU-Kommission plante bislang im Sommer 2020 einen Entwurf der dritten Eigenkapitalverordnung CRR 3 veröffentlichen, mit der die finalen Basel III-Regeln in europäisches Recht umgesetzt werden sollen. Angesichts der Corona-Krise könnte es allerdings zu einer Verschiebung kommen. Davon hängt auch ab, ob die CRR 3 planmäßig 2023 in Kraft treten. Die Berechnung der Simulationswerte orientiert sich an den finalen Basel III-Regeln und an Teilaspekten der Eigenkapitalverordnung CRR 2, die nach jetzigem Kenntnisstand in die CRR 3 übernommen werden. Das betrifft zum Beispiel den KMU-Korrekturfaktor bei der Eigenmittelunterlegung von Krediten an kleine und mittlere Unternehmen. Sollte der Gesetzesentwurf für die CRR 3 bei der Berechnung der risikogewichteten Aktiva von den finalen Basel III-Regeln abweichen, wird auch das RWA-Simulationstool entsprechend angepasst. Auf diese Weise stellt der GVB sicher, dass die Auswirkungen der finalen Basel III-Regeln auf die Risikopositionen und damit auf die zukünftigen Eigenkapitalanforderungen der Kreditgenossenschaften im Freistaat stets auf einer soliden Grundlage abgeschätzt werden können.

Hinweise und Anleitungen zur Nutzung finden sich an passender Stelle direkt im RWA-Simulationstool. Auf diese Weise finden sich die Nutzer schnell zurecht. Grafik: GVB

Wie wird die Anwendung bereitgestellt?

Der GVB hat zum RWA-Simulationstool ein Rundschreiben mit den wichtigsten Informationen veröffentlicht. Darüber hinaus sind sowohl allgemeine als auch spezifische, auf Einzelfälle bezogene Anleitungen an passender Stelle direkt in das Tool integriert, sodass diese ohne weitere Hilfsmittel verwendet werden kann. Für alle Fragen rund um das RWA-Simulationstool können sich die Nutzer unter der E-Mail-Adresse rwatool(at)gv-bayern.de an die GVB-Experten wenden.