Fehlanreize: Im Interview erklärt GVB-Präsident Jürgen Gros, was er vom deutschen EU-Ratsvorsitz erwartet und warum die Pläne der EU-Kommission dem Mittelstand schaden.

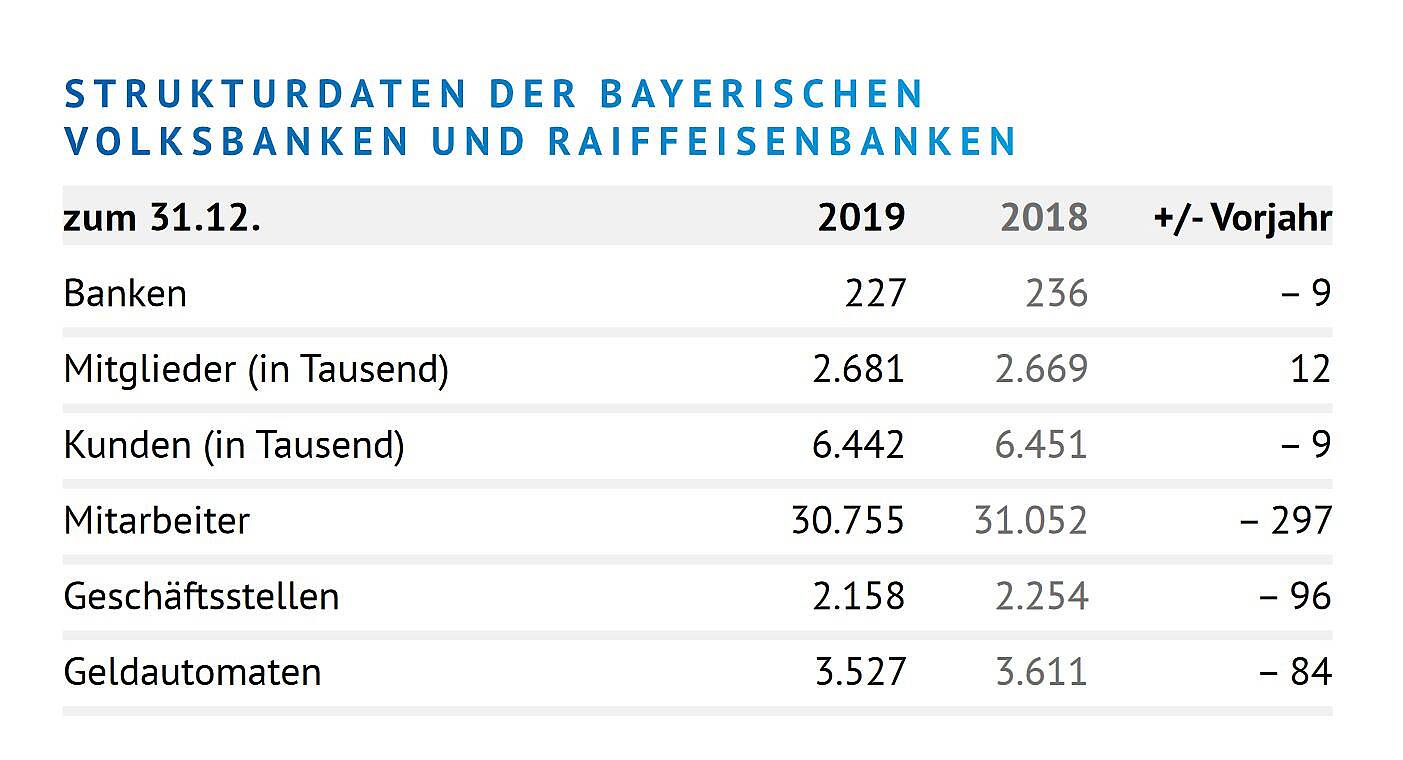

„Die bayerischen Volksbanken und Raiffeisenbanken haben sich 2019 wacker geschlagen. Sie blicken auf ein starkes Geschäftsjahr zurück und verzeichnen trotz einer konjunkturellen Abschwächung in allen Feldern ein ordentliches Wachstum.“ Mit diesen Worten fasste GVB-Präsident Jürgen Gros bei der Bilanzpressekonferenz Anfang März – also noch vor den extremen Folgen der Corona-Krise für Wirtschaft und Gesellschaft in Bayern – die Geschäftsentwicklung der Kreditinstitute im vergangenen Jahr zusammen. Anschließend führte er die Zahlen vor einem guten Dutzend Journalisten sowie den Zuschauern im Live-Stream im Detail aus. Gros sprach bei der Bilanzpressekonferenz im Haus der bayerischen Genossenschaften in München aber auch politische Themen an, die den im Genossenschaftsverband Bayern (GVB) zusammengefassten 227 Volksbanken und Raiffeisenbanken auf den Nägeln brennen.

Anzeige

Das Geschäftsjahr 2019 der bayerischen Volksbanken und Raiffeisenbanken im Überblick

- Das Geschäftsjahr 2019 der bayerischen Volksbanken und Raiffeisenbanken war von Wachstum geprägt.

- Dieses Wachstum hat aber auch Schattenseiten, denn die Banken können ihren Einlagenüberhang wegen der Niedrigzinspolitik der Europäischen Zentralbank (EZB) nicht mehr rentierlich anlegen.

- Weil die EZB an ihrer Zinspolitik festhält, wird das Niedrigzinsumfeld in Europa noch lange bestehen bleiben.

- Die Privatkunden der bayerischen Genossenschaftsbanken zahlen kaum Negativzinsen. Weniger als 0,5 Prozent sind betroffen.

- Die bayerischen Volksbanken und Raiffeisenbanken werden durch Fusionen weniger und größer, sie bleiben aber regional verankert.

- Die EU-Pläne für ein grünes Finanzwesen werden zu großen Umwälzungen führen. Banken dürfen nicht als Öko-Sheriffs missbraucht werden.

- Auch bei den Plänen für eine EU-Einlagensicherung ist die Politik auf falschem Kurs. Jede Vergemeinschaftung der Einlagensicherungssysteme würde die Stabilität des Bankensektors gefährden.

- Ein Provisionsplus und Wertberichtigungen bei Wertpapieren haben zu einem Ergebniszuwachs geführt.

Vor allem die Kreditnachfrage entwickelte sich im vergangenen Jahr entgegen der schwächelnden Konjunktur weiterhin positiv: Das Volumen der ausgereichten Kredite legte nochmals um 6,3 Prozent auf knapp 109 Milliarden Euro zu und erreichte damit ein neues Rekordniveau. Die Kundengelder wuchsen um 5 Prozent auf rund 137 Milliarden Euro an. Die Bilanzsumme der bayerischen Volksbanken und Raiffeisenbanken stieg von rund 168 Milliarden Euro auf knapp 176 Milliarden Euro an (plus 4,9 Prozent). „Der Wachstumskurs der vergangenen Jahre hat sich auch 2019 fortgesetzt“, kommentierte Gros die Zahlen. „Das Vertrauen in die Solidität der Volksbanken und Raiffeisenbanken ist ungebrochen.“

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Bilanz der bayerischen Volksbanken und Raiffeisenbanken von Wachstum geprägt: Die Pressekonferenz in der Videozusammenfassung.

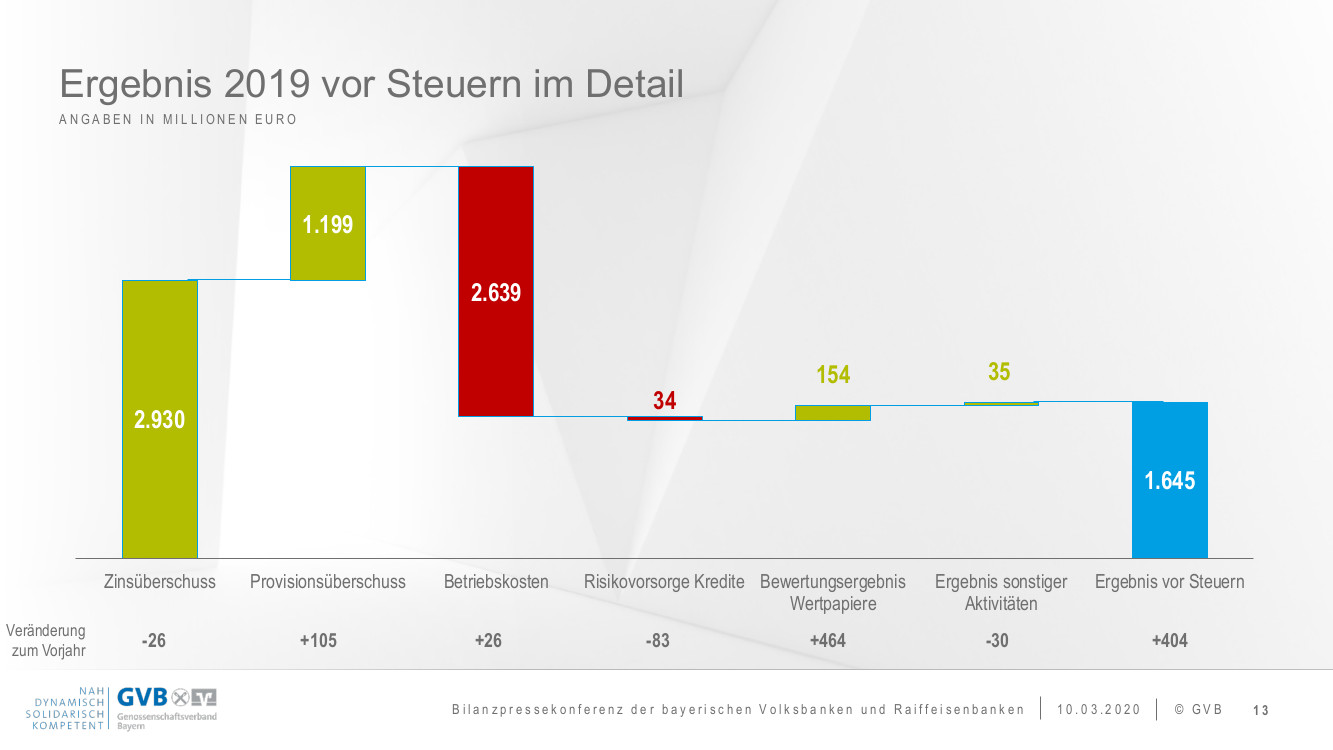

Das Zinsergebnis ging dagegen um 26 Millionen Euro zurück und belief sich auf 2,93 Milliarden Euro. Ein vergleichsweise moderater Rückgang, wie Gros befand: „Das war ein extrem gutes Kreditjahr für die bayerischen Volksbanken und Raiffeisenbanken. Durch den Volumenzuwachs konnten sie den Margenrückgang im Kreditgeschäft ein Stück weit ausgleichen.“ Aufgrund von regulatorischen Vorgaben mussten die Banken zudem Wertberichtigungen in Höhe von 34 Millionen Euro im Kreditbuch vornehmen. Diese sind jedoch nicht auf Kreditrisiken, sondern auf neue Bilanzierungsvorschriften zurückzuführen. Die Banken müssen vorsichtiger bilanzieren und für erwartete Verluste pauschale Wertberichtigungen vornehmen. Im Gegensatz zum Zinsergebnis konnten die Kreditgenossenschaften im Freistaat ihr Provisionsergebnis um fast 10 Prozent oder 105 Millionen Euro auf 1,2 Milliarden Euro steigern.

Die Betriebskosten legten um 26 Millionen Euro leicht auf 2,64 Milliarden Euro zu. Obwohl der Aufwand in absoluten Zahlen leicht gestiegen ist, ist er in Relation zur gewachsenen Bilanzsumme gesunken. Das Verhältnis von Aufwand zu Ertrag, die sogenannte Cost-Income-Ratio (CIR), verbesserte sich leicht auf 64,3 Prozent (2018: 64,7 Prozent). Das heißt, für 100 Euro Ertrag mussten die bayerischen Volksbanken und Raiffeisenbanken im vergangenen Jahr 64,30 Euro aufwenden. Gros: „Das ist ein sehr guter Wert, den in Deutschland nur die Direktbanken schlagen.“

Trotz des schwierigen Gesamtumfelds erwirtschafteten die bayerischen Volksbanken und Raiffeisenbanken vor Steuern ein Ergebnis von rund 1,65 Milliarden Euro. „Obwohl die expansive Geldpolitik der Europäischen Zentralbank die Zinsen auf Rekordtiefstände gedrückt hat, haben die bayerischen Kreditgenossenschaften im Vergleich zum Vorjahr einen Ergebnissprung von 32,5 Prozent oder rund 404 Millionen Euro geschafft“, betonte der GVB-Präsident.

Das Ergebnis ist auf zwei Effekte zurückzuführen, erläuterte Gros: den Erlöszuwachs im Provisionsgeschäft und vor allem die Erholung der Aktien- und Anleihemärkte im vergangenen Jahr. „Alleine durch die Neubewertung von Wertpapieren verzeichneten die Genossenschaftsbanken eine Zuschreibung in Höhe von 154 Millionen Euro, nachdem im Vorjahr noch Wertberichtigungen von minus 310 Millionen Euro zu Buche geschlagen waren“, erklärte der GVB-Präsident. Dabei handelte es sich aber in erster Linie um reine Buchkorrekturen. „Die bayerischen Volksbanken und Raiffeisenbanken haben hier das wieder aufgeholt, was sie im Vorjahr an Abschreibungen hinnehmen mussten“, sagte der GVB-Präsident. Wie schnell sich der Wind an den Wertpapiermärkten drehen kann, zeigt aktuell die Corona-Krise, die in den vergangenen Wochen zu schweren Verwerfungen an den Börsen geführt hat.

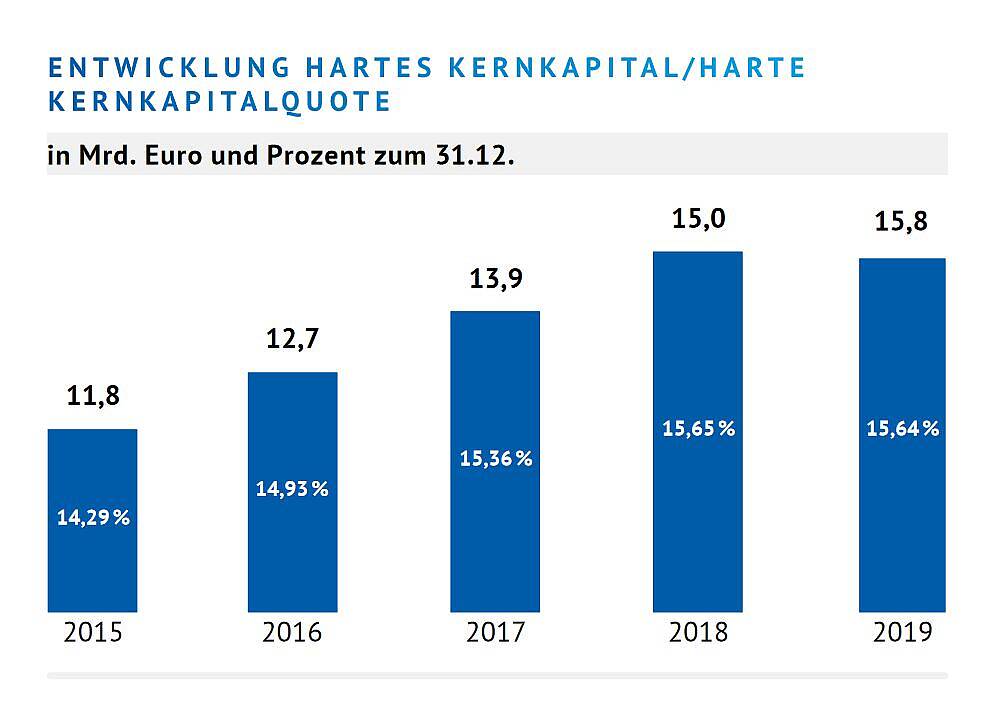

Doch die bayerischen Volksbanken und Raiffeisenbanken sind für Krisen gut gerüstet, denn sie haben auch im vergangenen Jahr ihre Kapitalausstattung weiter verbessert. Sie verfügten Ende 2019 über 15,8 Milliarden Euro hartes Kernkapital (2018: 15,0 Milliarden Euro). Trotz des starken Kreditwachstums bleibt die Kernkapitalquote mit 15,64 Prozent nahezu konstant (2018: 15,65 Prozent). „Die Volksbanken und Raiffeisenbanken haben eine der komfortabelsten Kernkapitalquoten im europäischen Bankensektor. Sie agieren aus einer Position der Stärke. Das gibt ihnen viel sehr viel Rückenwind für die Zukunft“, sagte Gros. Die detaillierten Geschäftszahlen der bayerischen Volksbanken und Raiffeisenbanken für 2019 hat der GVB in einem PDF-Dokument zusammengestellt.

Komfortables Polster: Die bayerischen Volksbanken und Raiffeisenbanken gehören zu den Banken mit den höchsten Kernkapitalquoten in Europa. Grafik: GVB

Einlagenzufluss ungebrochen

Der Einlagenzufluss bei den Volksbanken und Raiffeisenbanken setzte sich 2019 ungebrochen fort. Insbesondere Firmenkunden legten vermehrt Geld bei den Kreditgenossenschaften ein. Die Einlagen in diesem Bereich erhöhten sich um 6,3 Prozent auf 36,3 Milliarden Euro. Doch auch Privatkunden trugen zum Wachstum bei. Deren Einlagen stiegen um 5,1 Prozent auf 90,4 Milliarden Euro. Einlagen der öffentlichen Haushalte wuchsen hingegen nur leicht um 0,8 Prozent auf 8 Milliarden Euro.

Dass die Einlagen nicht noch stärker gewachsen sind, ist der Tatsache geschuldet, dass Kunden zunehmend renditestärkere Anlagen neben Girokonto und Sparbuch wählen. Das zeigt sich daran, dass das Anlagevolumen bei Verbundpartnern (Union Investment, R+V Versicherung sowie Bausparkasse Schwäbisch Hall) um 13,3 Prozent zulegte. Das Gesamtvolumen der Kundenanlagen belief sich im abgelaufenen Jahr auf 226,1 Milliarden Euro, ein Plus von 8,1 Prozent.

Politische Forderungen

GVB-Präsident Jürgen Gros sprach bei der Bilanzpressekonferenz der bayerischen Volksbanken und Raiffeisenbanken mit Blick nach Brüssel und Berlin auch politische Themen an, die den Kreditgenossenschaften auf den Nägeln brennen.

„Green Finance“: Banken nicht als „Öko-Sheriffs“ missbrauchen

Die Pläne der EU zu „Green Finance“ werden zu großen Umwälzungen führen, ist sich Gros sicher. Die Politik will die Banken für den ökologischen Umbau der Wirtschaft vor ihren Karren spannen. Klimaschutz und Nachhaltigkeit seien wichtige Ziele. „Es ist zu begrüßen, wenn klar definiert ist, was als nachhaltig anzusehen ist“, sagte Gros. Das helfe auch den Banken, die Kunden gezielt zu beraten, die ihr Geld in nachhaltige Anlagen investieren wollen. Doch „Green Finance“ würde die Kreditinstitute als „Öko-Sheriffs“ instrumentalisieren und sie zu Handlangern der Politik machen, warnte Gros.

Auch auf die Kreditvergabe sowie das Geschäft des Mittelstands kämen womöglich gewaltige Umwälzungen zu, sagte der GVB-Präsident. Zukünftig solle sich die Kreditvergabe der Banken ganz wesentlich auf Klima- und Umweltverträglichkeit der Kreditnehmer konzentrieren. Die bisherige Logik, Kredite anhand ihres Risikos zu bewerten, würde aufgeweicht, wenn plötzlich weitere, mindestens gleichberechtigte Kriterien hinzutreten. „Politische Vorgaben fressen sich in das Aufsichtsrecht hinein, das eigentlich der Finanzstabilität dient“, warnte Gros. Dabei sei bislang unbeantwortet, ob grüne Investitionen per se ein geringeres Risiko in sich bergen als herkömmliche. „Damit setzt man falsche Investitionsanreize im Finanzwesen. Das wäre dann das Gegenteil von Finanzstabilität und würde ein richtiges und wünschenswertes Ziel durch die Bildung neuer Blasen ad absurdum führen“, fasste Gros zusammen.

„Green Finance“ habe zudem gravierende Auswirkungen auf die Kreditversorgung mittelständischer Unternehmen, sagte Gros. Diese müssten ihre gesamten Geschäfte und die ihrer Zulieferer auf Übereinstimmung mit Nachhaltigkeitszielen überprüfen. Das könnte Unternehmen unter Druck setzen und den Mittelstand überfordern. Wenn sie die Nachhaltigkeitsanforderungen nicht erfüllen, drohten ihnen zudem Nachteile bei der Kreditvergabe. „Meine Sorge ist, dass ,Green Finance‘ zu einer Auslese der mittelständischen Wirtschaft führt“, sagte Gros. Ähnliche Anforderungen kämen auch auf die Banken selbst zu. Sie müssten die ökologische Nachhaltigkeit ihres Geschäftsbetriebs nachweisen, was mit erheblichem bürokratischem Aufwand einherginge. Umso wichtiger sei es daher, die Detailregelungen mit Augenmaß auszulegen.

„Der Zwischenbericht des Sustainable Finance-Beirats der Bundesregierung liest sich wie der Bericht des Zentralkomitees eines planwirtschaftlichen Staates.“

Der Anfang März erschienene Zwischenbericht des Sustainable Finance-Beirats der Bundesregierung gebe einen Vorgeschmack auf das, was den Unternehmen und der Finanzwirtschaft drohe. „Das liest sich wie der Bericht des Zentralkomitees eines planwirtschaftlichen Staates“, kritisierte Gros. Die Banken würden bei „Green Finance“ komplett in den Dienst der Politik gestellt. Gros: „Die Politik macht die Vorgaben, die von der Finanzwirtschaft und den Unternehmen zu erfüllen sind. So etwas kennt man eigentlich nur aus sozialistischen Ländern.“

Zudem gebe es erste Begehrlichkeiten in der Politik, „grüne“ Schulden nicht auf das Haushaltsdefizit der EU-Staaten anzurechnen, um damit die Verschuldungskriterien der EU zu umgehen. Das störe ihn massiv, kritisierte Gros: „Hier schafft sich die Politik ein Ventil, um ihre Haushaltssituation zu verschleiern. Wir müssen aufpassen, dass ein guter Ansatz, nämlich der ökologische Umbau der Wirtschaft, nicht für vordergründige Ziele der Haushaltssanierung missbraucht wird.“

„Das, was Banken und Mittelstand jetzt bevorstehen könnte, würde regulatorisch fast alles in den Schatten stellen, was wir in den vergangenen Jahren gesehen haben. Es ist zu bezweifeln, ob allen Akteuren die Folgen und die Tragweite dieser Nachhaltigkeitspolitik bewusst sind“, fasste Gros zusammen.

EU-Einlagensicherung: Politik auf falschem Kurs

Auch bei der geplanten europäischen Einlagensicherung (EDIS) sei den Akteuren offenbar die Tragweite ihres Handelns nicht bewusst, sagte Gros. Die gemeinsame Einlagensicherung gilt als letzter Baustein der europäischen Bankenunion. Ziel ist es, eine europaweite Haftungsgemeinschaft für Banken im Falle eines Bankencrashs zu schaffen. Bundesfinanzminister Olaf Scholz hatte im November 2019 die bisherigen Bedenken der Bundespolitik gegen EDIS überraschend über Bord geworfen und Verhandlungen über ein Einlagensicherungssystem in Aussicht gestellt. „Was hier unter den Schlagworten ,europäische Integration‘ und ,Finanzmarktstabilität‘ daherkommt, könnte genau zum Gegenteil führen“, warnte Gros.

Mit EDIS hätte keine Bank mehr den Antrieb, Risiken in der eigenen Bilanz zu bereinigen, wenn sie bedingungslos unter den Schirm eines europäischen Sicherungssystems dürfte. Doch insbesondere die Banken in Südeuropa haben noch gewaltige Risiken in ihren Büchern, sagte der GVB-Präsident. „Bevor man also überhaupt von einer europäischen Einlagensicherung redet, müssen zunächst vergleichbare Voraussetzungen geschaffen werden. Und das bedeutet, dass alle Banken Europas ihre Risiken beseitigt haben – und dass alle Risiken, zum Beispiel einer Staatspleite, richtig bepreist sind.“

Zudem habe Scholz bei seinem politischen Vorstoß die Idee formuliert, das geplante EU-Einlagensicherungssystem schon einmal in Deutschland zu testen, indem die deutschen Banken ihre Sicherungssysteme bündeln. Dabei habe Scholz auch die soliden Institutssicherungssysteme der Genossenschaftsbanken im Blick gehabt, sagte Gros. „Das würde bedeuten, dass die Kreditgenossenschaften mit ihrer bewährten Institutssicherung im Fall einer Schieflage für Großbanken haften müssten. Jeder Vorschlag, der in eine solche Richtung geht, gefährdet die Stabilität des Bankensektors, denn er setzt völlig falsche Anreize und gefährdet die Systeme, die seit jeher einen erheblichen Beitrag zur Solidität der Banken in Deutschland beitragen“, warnte der GVB-Präsident.

Corona-Pandemie: Banken regulatorisch entlasten, um Finanzierungswege offen zu halten

Die Corona-Pandemie und ihre wirtschaftlichen Folgen bedrohen immer mehr bayerische Unternehmen und Gewerbebetriebe in ihrer Existenz. GVB-Präsident Gros forderte Politik und Bankenaufsicht auf, Regionalbanken wie die Volksbanken und Raiffeisenbanken regulatorisch zu entlasten, um Finanzierungswege für Unternehmen offen zu halten, die von der Corona-Krise besonders stark betroffen sind. „Durch die massive Regulierung in den vergangenen Jahren hat die Politik den Banken ein Stück weit auch die Bewegungsspielräume genommen, jetzt die Unternehmen zu unterstützen, die wegen der Corona-Krise dringend Hilfe brauchen“, sagte Gros.

Politik und Bankenaufsicht müssten intensiv darüber nachdenken, welche regulatorischen Maßnahmen in der Corona-Krise wieder zurückgenommen werden könnten. Als Beispiel nannte Gros die Aussetzung des Antizyklischen Kapitalpuffers, der die Kreditspielräume der Banken weiter verengt hätte. Dieser Forderung ist die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zwischenzeitlich nachgekommen. Ein weiteres Beispiel sei die Frage, ob der regulatorisch festgelegte Umgang mit notleidenden Krediten in der Corona-Krise angemessen ist. Generell gilt ein Bankkredit als notleidend, wenn ein Kreditnehmer mit seinen Teil- oder Zinszahlungen mehr als 90 Tage in Verzug ist. Die Forderungen des GVB an die Politik in Zusammenhang mit der Corona-Krise thematisiert Gros auch im „Profil“-Interview, ebenfalls in dieser Ausgabe.

Negativzinsen für Privatkunden kaum ein Thema

Von Negativzinsen bleiben Privatkunden bei den Kreditgenossenschaften bisher weitgehend verschont, betonte Gros. Zwei Drittel der Volksbanken und Raiffeisenbanken in Bayern haben diese gar nicht eingeführt und das verbleibende Drittel lediglich für eine kleine, vermögende Kundengruppe. Entsprechende Konditionen für Neukunden dienen dazu, Bestandskunden zu schützen, sofern nur das Ziel verfolgt wird, Geld auf dem Konto zu parken. Das verursacht laut Gros hohe Kosten bei den Banken, da es kaum möglich ist, die Einlagen einerseits täglich fällig bereitzustellen und andererseits im Niedrigzinsumfeld rentierliche Anlagen für dieses Geld zu finden.

Nach Hochrechnungen des GVB sind derzeit deutlich weniger als 0,5 Prozent der Privatanleger überhaupt betroffen, also nicht einmal jeder 200ste. „Der durchschnittliche Privatkunde einer Volksbank oder Raiffeisenbank hat weniger als 20.000 Euro auf seinem Konto liegen. Das ist weit unterhalb der Grenzen, bei denen man anfängt, über Negativzinsen nachzudenken“, stellte Gros klar. Die Banken seien stets darauf erpicht, im Einvernehmen mit dem Kunden alternative Anlagen zu finden. Dies könnten Aktien, Fonds oder Versicherungen sein.

Aufschlussreich sei auch ein Blick in die Ergebniszahlen der bayerischen Volksbanken und Raiffeisenbanken, erläuterte der GVB-Präsident. In 2019 haben diese gerade einmal 1 Prozent ihres Zinsertrags durch Negativzinsen generiert. Weniger als ein Zehntel davon, genauer 0,07 Prozent oder 2 Millionen Euro, stammen von Privatkunden. Auf der anderen Seite haben die Kreditgenossenschaften im Freistaat im vergangenen Jahr 209 Millionen Euro Guthabenzinsen an ihre Privatkunden ausbezahlt. „Das zeigt: Die Betroffenheit der Privatanleger ist längst nicht so hoch, wie es häufig den Anschein hat“, sagte Gros. Bei Firmenkunden und öffentlichen Anlegern zeichnet sich ein etwas anders Bild. Hier gehören Negativzinsen und Verwahrentgelte seit Längerem zur gängigen Praxis. Das lässt sich unter anderem mit den höheren Einlagensummen erklären.

Kreditpartner der Häuslebauer und des Mittelstands

Das Kreditgeschäft wird in hohem Maße vom anhaltenden Boom am Bau getragen. Privatkunden haben 48,5 Milliarden Euro bei Volksbanken und Raiffeisenbanken ausgeliehen (plus 5,7 Prozent), ein Großteil davon, circa 42,7 Milliarden Euro, sind Immobilienkredite. Noch stärker ist die Kreditnachfrage von Unternehmen gestiegen. Sie kletterte um 7 Prozent auf knapp 57 Milliarden Euro. Die Unternehmen mit dem höchsten Wachstum im Kreditportfolio stammen in hohem Maße aus dem Baugewerbe und dem Dienstleistungssektor. Aber auch in zukunftsträchtigen Branchen wie der IT sowie im Bereich Forschung und Entwicklung verzeichnen die Genossenschaftsbanken im Freistaat Zuwächse im Kreditgeschäft. In diesem Segment legte das Kreditvolumen um 10,3 Prozent zu. Zusammen mit ihren Verbundpartnern verzeichnen die Volksbanken und Raiffeisenbanken in Bayern ein Kreditvolumen von circa 129 Milliarden Euro, ein Plus von 7 Prozent.

Diese Wachstumszahlen zeigen: „Die bayerischen Volksbanken und Raiffeisenbanken sind nach wie vor tief in der Wirtschaft des Freistaats verankert und als Finanzierungspartner weiter stark gefragt“, betonte Gros gegenüber den Journalisten.

GVB-Präsident Jürgen Gros (li.) präsentierte die Zahlen der bayerischen Volksbanken und Raiffeisenbanken zusammen mit GVB-Vorstandsmitglied Alexander Büchel. Fotos: Barbara Obermaier

Ein gutes Dutzend Journalisten verfolgte die Ausführungen von GVB-Präsident Jürgen Gros im Haus der bayerischen Genossenschaften in München.

Erstmals wurde die Bilanzpressekonferenz der bayerischen Volksbanken und Raiffeisenbanken für Journalisten per Livestream im Internet übertragen.

EZB-Politik weiterhin herausfordernd

„Die guten Zahlen dürfen nicht darüber hinwegtäuschen, dass die Banken insbesondere aufgrund der Politik der Europäischen Zentralbank (EZB) vor gewaltigen Herausforderungen stehen“, betonte Gros. „Wir müssen weiter von einem langfristig niedrigen Zinsumfeld ausgehen, denn nach Prognosen der EZB wird das Inflationsziel von unter, aber nahe 2 Prozent noch bis mindestens zum Jahr 2024 verfehlt.“ Daran wird voraussichtlich auch die angekündigte – wegen der Corona-Pandemie inzwischen verschobene – Überprüfung der EZB-Instrumentarien durch die neue Präsidentin Christine Lagarde nichts ändern.

Die Strafzinsen, die Banken für Einlagen bei der Zentralbanken zahlen müssen, seien nicht das Thema, sagte der GVB-Präsident. Der Staffelzins der EZB sowie die Freibeträge beim genossenschaftlichen Zentralinstitut DZ Bank geben den Banken Freiräume. „Die negativen EZB-Zinsen belasten die bayerischen Volksbanken und Raiffeisenbanken nur im niedrigen einstelligen Millionenbereich“, sagte Gros

In der andauernden Niedrigzinsphase wird insbesondere der Einlagenüberschuss zum Problem. Das sei die Schattenseite des Wachstums, wie Gros erläuterte. Zwar ist es den bayerischen Volksbanken und Raiffeisenbanken 2019 gelungen, ihr Einlagenwachstum nahezu eins zu eins in neue Kredite umzuwandeln. Dennoch verzeichneten sie 2019 einen Einlagenüberhang in Höhe von fast 28 Milliarden Euro. „Im aktuellen Anlageumfeld wird das immer mehr zur Belastung. Denn den Banken fällt es zunehmend schwer, für ihre überschüssigen Kundeneinlagen rentierliche Anlagen zu finden“, erklärte Gros. In erster Linie böten sich dazu Staats- und Unternehmensanleihen an. Diese rentierten aber bei null beziehungsweise negativ oder seien so risikobehaftet, dass sie für eine Anlage ausscheiden. Hinzu komme, dass im Kreditgeschäft die Margen der Banken unter Druck geraten. „Neukredite verzinsen sich niedriger als nach und nach auslaufende Altkredite“, sagte Gros. Die Kosten für Bearbeitung und Risikovorsorge blieben dagegen konstant.

Erfolgsfaktor regionale Verankerung

Die Niedrigzinsphase, aber auch die ausufernde Regulatorik, der Fachkräftemangel und der zunehmende Kostendruck führen dazu, dass sich die Kreditgenossenschaften im Freistaat weiter konsolidieren und sich das Fusionsgeschehen der vergangenen Jahre fortsetzen wird. Aufgrund von Wachstum und Verschmelzungen stieg die durchschnittliche Bilanzsumme der bayerischen Volksbanken und Raiffeisenbanken bis Ende 2019 im Vergleich zum Vorjahr von 710 auf 774 Millionen Euro. Die Zahl der Institute im Freistaat sank durch neun Fusionen von 236 auf 227. Der GVB geht davon aus, dass die Zahl der bayerischen Volksbanken und Raiffeisenbanken bis 2024 auf rund 180 zurückgehen wird, wobei sich die durchschnittliche Bilanzsumme im Bereich von rund einer Milliarde Euro bewegen wird. „Dennoch wird die Bankenlandschaft bei den Kreditgenossenschaften weiter von Vielfältigkeit geprägt sein“, betonte Gros bei der Bilanzpressekonferenz.

Blickt man auf den Median der Bilanzsumme (also die Bilanzsumme jener Bank, die sich genau in der Mitte der Liste aller nach Bilanzsumme geordneten Banken befindet), so liegt dieser aktuell bei 425 Millionen Euro und wird wohl in den kommenden Jahren auf rund 600 Millionen Euro ansteigen. Das bedeutet, dass die Hälfte der Kreditgenossenschaften im Freistaat weiterhin unter diese Bilanzgröße liegen wird. „Die Genossenschaftsbanken im Freistaat sind nach wie vor vergleichsweise kleinteilig und breit aufgestellt“, sagte Gros. Und weiter: „Auch wenn die Volksbanken und Raiffeisenbanken ihre Strukturen anpassen, die Regionalität und die Verankerung vor Ort bleiben ein wesentliches Merkmal und Erfolgsrezept der Banken.“

Weiterführende Links

- Alle Informationen und Unterlagen zur Bilanzpressekonferenz 2019 der bayerischen Volksbanken und Raiffeisenbanken

- Die Präsentation zur Bilanzpressekonferenz 2019 der bayerischen Volksbanken und Raiffeisenbanken

- Überblickskarte: Was die Volksbanken und Raiffeisenbanken in Bayern ausmacht (PDF)

- Die Geschäftszahlen 2019 der bayerischen Volksbanken und Raiffeisenbanken im Überblick (PDF)