Landwirtschaft: Weil die Höfe immer größer werden, steigt der Bedarf an komplexer Finanzberatung. Drei Fallbeispiele zeigen, wie sich Kreditgenossenschaften in diesem Umfeld positionieren.

Anzeige

Anzeige

1. Klären Sie Ihre Position und Funktion

In dem Moment, in dem Sie einen Termin mit dem Kunden vereinbaren, treffen verschiedene Sichtweisen aufeinander: Die Bank möchte, dass der Kunde möglichst vollumfänglich beraten und betreut wird. Die Berater des Unternehmers haben ihre eigenen Positionen. Was genau der Kunde selbst will, wird in den meisten Fällen nicht sofort offen artikuliert. Fragen Sie ihn deshalb direkt, welche Leistung er von Ihnen erwartet. Viele Unternehmer wollen gar nicht vollumfänglich betreut werden. Das gilt es zu respektieren: Wer nur Durst hat, braucht nicht die ganze Speisekarte. Gehen Sie einen Schritt nach dem anderen und fallen Sie nicht gleich mit der Tür ins Haus. Das ist die Basis für alles Weitere.

2. Es gibt immer einen Grund

Lehnt ein Unternehmer Ideen, Produkte oder Vorschläge des Beraters ab, fallen gern mal ausweichende Worte wie: „Ich trenne Firma und privat bei den Banken.“ Oder er sagt: „Ich fühle mich bei der bisherigen Bank eigentlich ganz wohl.“ Dahinter können aber auch andere Gründe stecken, und die können vielfältig sein. Haken Sie nach, was für Gründe das sind, damit sie ihre Ressourcen gezielter einsetzen können. Sonst werden Sie immer wieder viel Zeit und Mühe in Gespräche investieren, ohne ein Ergebnis zu erzielen.

Die Bedeutung von Familienunternehmen

Wenn von der „deutschen Wirtschaft“ die Rede ist, dann sind damit immer auch Familienunternehmen gemeint. Denn sie stellen laut einer Studie des Zentrums für Europäische Wirtschaftsforschung Mannheim (ZEW) im Auftrag der Stiftung Familienunternehmen 91 Prozent aller privatwirtschaftlichen Firmen in Deutschland. Darunter finden sich viele kleine und mittlere Betriebe, aber auch fast 200 Umsatz-Milliardäre. Die 500 größten deutschen Familienunternehmen beschäftigten 2015 weltweit 4,8 Millionen Personen und erwirtschafteten einen Umsatz von rund 1,1 Billionen Euro. Über 330 der 500 größten deutschen Familienunternehmen haben ihren Sitz entweder in Bayern, Baden-Württemberg oder Nordrhein-Westfalen. Dort sind sie für nahezu alle unternehmerischen Aktivitäten verantwortlich und erfüllen damit eine wichtige strukturerhaltende Funktion, die den gegenwärtigen Trend zur Urbanisierung zumindest abschwächt.

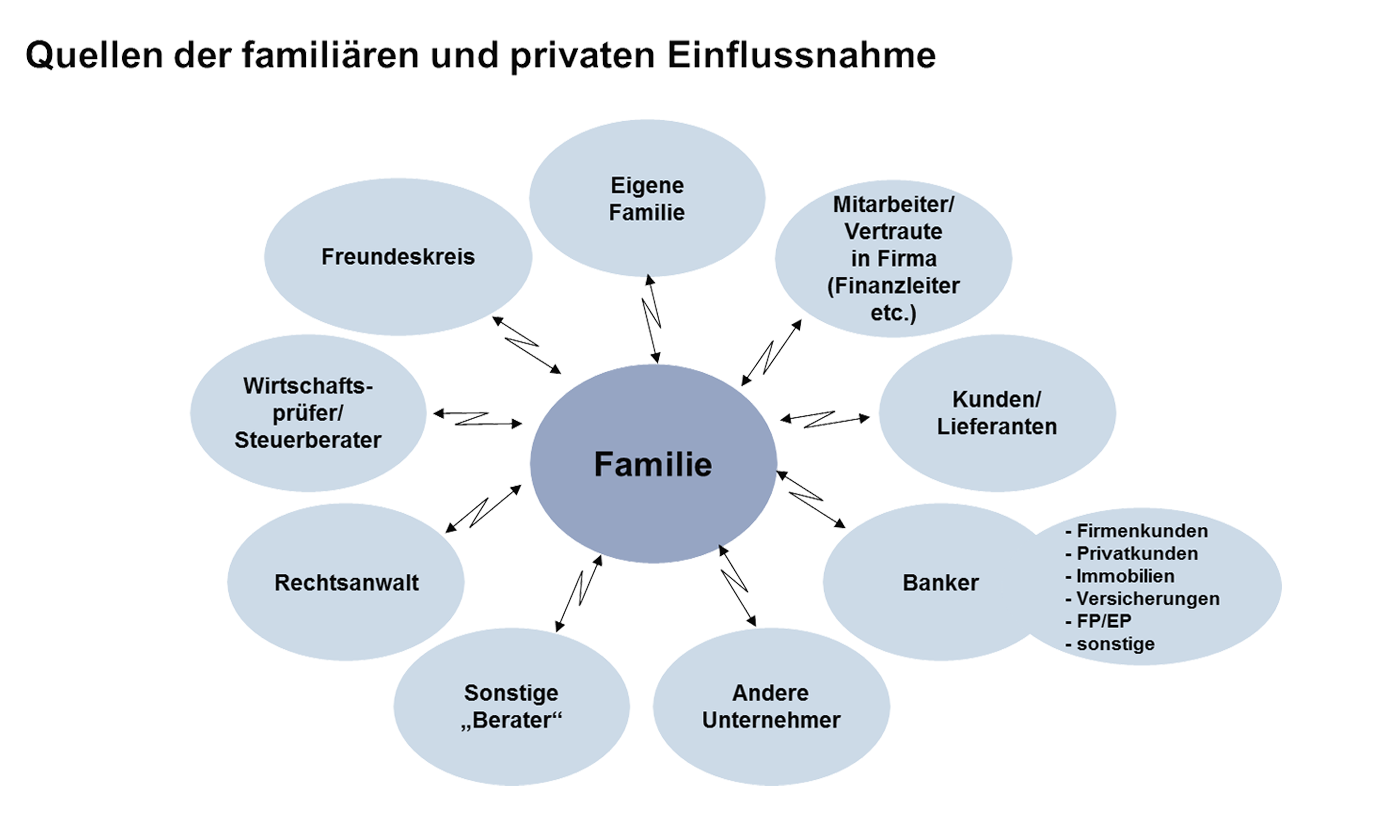

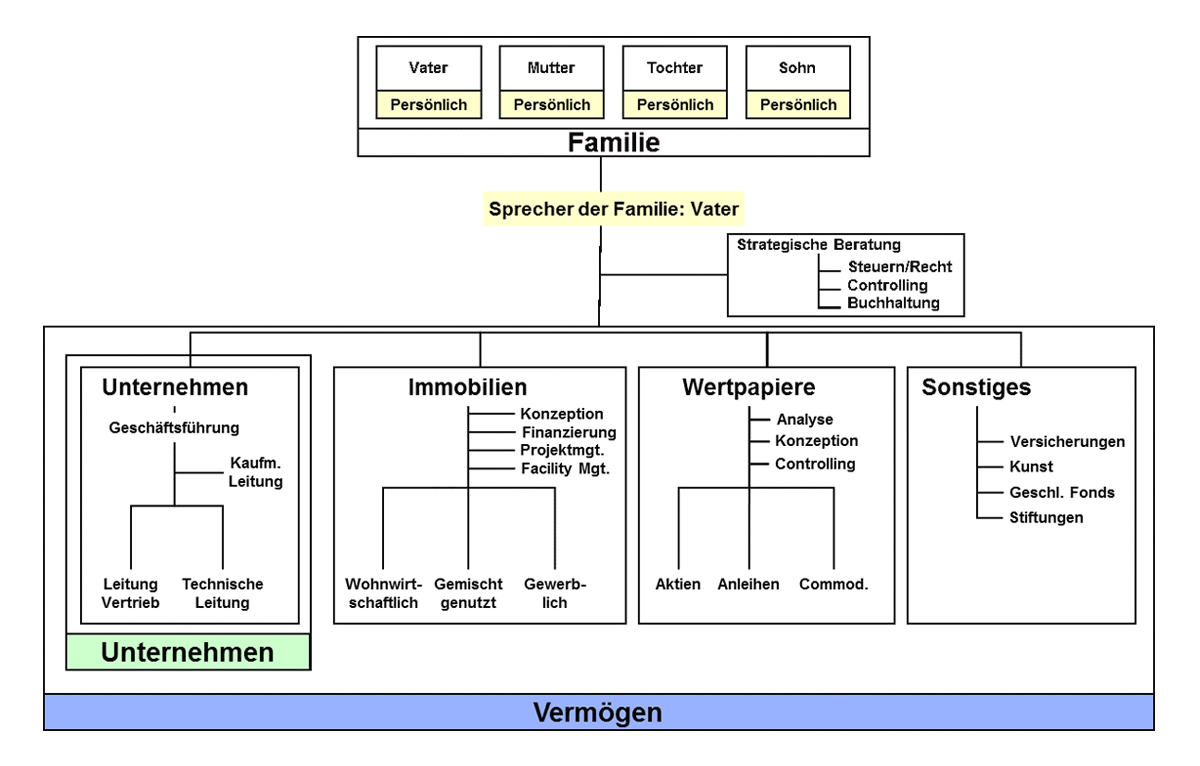

3. Beachten Sie die gekoppelten Systeme

Familie, Unternehmen, Anteilsinhaber: Familienunternehmen bestehen immer aus drei Systemen, die sich an verschiedenen Stellen überschneiden: Hält der kaufmännische Leiter sich aus privaten Belangen der Familie heraus oder ist er gleichzeitig in Finanzfragen auch die „rechte Hand“ der Familie? Die Ehefrau hat privat die Hand auf dem Vermögen, nimmt aber im Unternehmen offiziell keine wesentliche Funktion wahr? Womöglich ist ihr Einfluss doch größer, als man meint. Finden Sie heraus, wo Ihr Gesprächspartner sich innerhalb der drei gekoppelten Systeme befindet.

4. Betrachten Sie das Geschäftsmodell

Unternehmer ist man rund um die Uhr, sieben Tage die Woche. Deshalb sollten Sie sich mit dem auskennen, was dem Unternehmerkunden am wichtigsten ist: seine Firma. Recherchieren Sie so gründlich wie möglich, und tauschen Sie sich auch mit Ihren Kolleginnen und Kollegen insbesondere aus dem Private Banking über Geschäftsmodell und Wertschöpfung des Unternehmens aus. Der Unternehmer wird es zu schätzen wissen, wenn alle gut informiert sind. Und wenn Sie ihm gute Kolleginnen und Kollegen vorstellen, strahlt Ihr eigener Stern bei ihm nur umso heller. Machen Sie sich darüber hinaus klug über Trends und Themen aus der Branche des Unternehmerkunden. Vielleicht lassen sich daraus Impulse zur Zukunft des Unternehmens ableiten, die Sie bei Gelegenheit ins Gespräch einfließen lassen können. Somit werden Sie sich als Gesprächspartner auf Augenhöhe erweisen.

5. Wer gehört zur Familie?

Informieren Sie sich über die Familienkonstellation der Unternehmerfamilie. Verschaffen Sie sich einen Überblick, wer zur Familie gehört, indem Sie einen Stammbaum zeichnen. Sobald Sie aus den üblichen Archiven wie EDV und Kreditakte sowie aus Ihrem Gedächtnis alle Informationen zusammengetragen haben, können Sie loslegen. Sie sehen nicht nur mit einem Blick, wer mögliche Nachfolger sind: Schritt für Schritt können Sie eine nahezu vollständige Potenzialanalyse betreiben. Beziehen Sie Wohnorte mit ein, lassen sich unter Umständen weitere Anforderungen für eine kundennahe Beratung erkennen. Die ergeben sich zum Beispiel aus verschiedenen nationalen Rechtstandards, wenn etwa Kinder im Ausland leben oder arbeiten.

6. Erkennen Sie den Unternehmertypus

Wenn sich aus Sicht des Kunden Abläufe und Produkte der Finanzinstitute mehr und mehr angleichen, dann entscheidet der „subjektive Wohlfühlfaktor“ – und der ist von Unternehmer zu Unternehmer verschieden. Diesen Wohlfühlfaktor können Sie als Berater beeinflussen. Deshalb sollten Sie vorab Bescheid wissen, mit wem Sie es zu tun haben. Typisieren Sie sich und den Unternehmer. Was ist er für ein Mensch? Wie ticken Sie? Wo stimmt die Chemie? Welcher Ihrer Charakterzüge könnte beim Unternehmerkunden Irritationen auslösen? Gehen Sie strukturiert vor, bereiten Sie die Informationen für den Adressaten so auf, wie es seinem Typus entspricht, nicht Ihrem eigenen. So kommt Ihr Angebot optimal beim Kunden an. Das ist die Basis für den Erfolg.

7. Finden Sie Entscheider und Unterstützer

Unternehmer werden nie alles allein entscheiden, deswegen hören sie in der Regel auf den Rat von anderen. Das können professionelle Berater, aber auch Mitarbeiter oder Familienmitglieder sein. Doch nicht jeder hat in gleicher Weise das Ohr des Unternehmers. Finden Sie heraus, wer welchen Einfluss hat und wie er zu Ihnen steht. Falls er bereit ist, für Sie ein gutes Wort einzulegen: Überlegen Sie, welche Motivation er dabei haben könnte. Fragen Sie sich: Cui bono – wem nützt es? Nehmen Sie im Zweifel Ihr eigenes Ego zurück und lassen Sie mögliche Mentoren beim Unternehmer gut aussehen. Das kann Ihnen wichtige Türen öffnen.

8. Bewerten Sie die Bedürfnisse des Kunden

Bewerten Sie vor, während und nach jedem Gespräch die Bedürfnisse des Unternehmerkunden. Es gibt vier Kaufhaltungen: Akuter Handlungsdruck, die Einsicht, dass Handlungsbedarf besteht, eine abwartende oder sondierende Haltung (der Unternehmer prüft gegebenenfalls weitere Angebote) sowie eine abwehrende Einstellung, weil der Firmenchef in der Euphorie des Erfolgs keinen Anlass sieht, aktiv zu werden. Doch das kann sich täglich ändern. Die Einstellung gilt außerdem nicht pauschal, sondern unterscheidet sich möglicherweise von Thema zu Thema. Überprüfen Sie deshalb bei jedem Kontakt zum Unternehmerkunden seine Bedürfnisse, ohne lästig zu werden. Der Firmenchef wird es möglicherweise sogar honorieren, dass Sie für ihn mitdenken.

9. Verschaffen Sie sich einen Gesamtüberblick

Vom Unternehmer werden Sie eher selten auf Anhieb alle wichtigen Informationen bekommen. Erkundigen Sie sich, wer Ihnen grundlegende Angaben liefern kann, ohne den Datenschutz zu missachten. Unter Umständen finden sich in den Kreditakten einige Hinweise, zum Beispiel zum Privatvermögen. Sollte dies nicht der Fall sein, sind Geduld und Puzzeln angesagt. Aus allen Angaben erstellen Sie für sich ein Unternehmerorganigramm. Daraus lassen sich möglicherweise Ansatzpunkte für weitere Beratungsthemen ableiten. Es reicht zunächst, die groben Informationen aufzuführen. Überfallen Sie den Unternehmer nicht mit Ihrem gesammelten Wissen, um Irritationen zu vermeiden.

10. Harmonisieren Sie Ihr Vorgehen

Firmenkunde oder Privatkunde? Innerhalb des Kreditinstituts können die Vorstellungen, wer bei der Kundenbetreuung den Hut auf hat, schon mal auseinandergehen. Dem Unternehmer ist diese Frage egal. Er wird solche Unstimmigkeiten aufmerksam registrieren. Darum ist es unabdingbar, dass Firmen- und Privatkundenberater an einem Strang ziehen. Harmonisieren Sie Ihr Zusammenspiel. Verständigen Sie sich vorab über Strategie und Ziele. Sonst verprellen Sie den Kunden.

Dirk Wiebusch ist Gründer und Geschäftsführer des Instituts für Unternehmerfamilien (IFUF). Er berät Unternehmerfamilien und Familienunternehmen. Zuvor hat der gelernte Bankkaufmann bei mehreren Kreditinstituten gearbeitet. Damit kennt er das Geschäft aus Sicht der Banken wie des Unternehmers.

Seminare mit Dirk Wiebusch bei der ABG

9./10. Oktober 2018

Der Unternehmer als Firmenkunde, Kreditnehmer und Privatperson: Erfolgsfaktoren in der ganzheitlichen Beratung

ABG-Tagungszentrum Beilngries

11./12. Oktober 2018

Private Banking & Vermögensmanagement für Unternehmerfamilien

ABG-Tagungszentrum Beilngries