Vorsorge: Mit der App „VR-AltersvorsorgeCockpit“ können sich Verbraucher einen schnellen Überblick verschaffen, wie es um ihre Finanzen im Alter bestellt ist.

Anzeige

Anzeige

Bestandskunden für Fonds begeistern

Martin Arnold, Vertriebsdirektor bei der VR-Bank Mittelfranken West:

„Die VR-Bank Mittelfranken West hat MeinInvest schon in einem sehr frühen Stadium getestet. Wir halten Roboter-Berater mittelfristig für einen sehr wichtigen Wachstumsmarkt. Deshalb wollten wir bei MeinInvest von Anfang an dabei sein. Das Angebot passt gut in unsere Omnikanal-Strategie: Unsere Kunden sollen selbst entscheiden, ob sie ihre Finanzgeschäfte online, per Telefon oder lieber persönlich in der Filiale erledigen wollen. Wir sind auf allen Wegen erreichbar.

Bei MeinInvest hat uns der schnelle, einfache und rechtssichere Prozess überzeugt. Auch bei den Kunden ist die Wahrnehmung sehr positiv, sie sehen uns am Puls der Zeit.

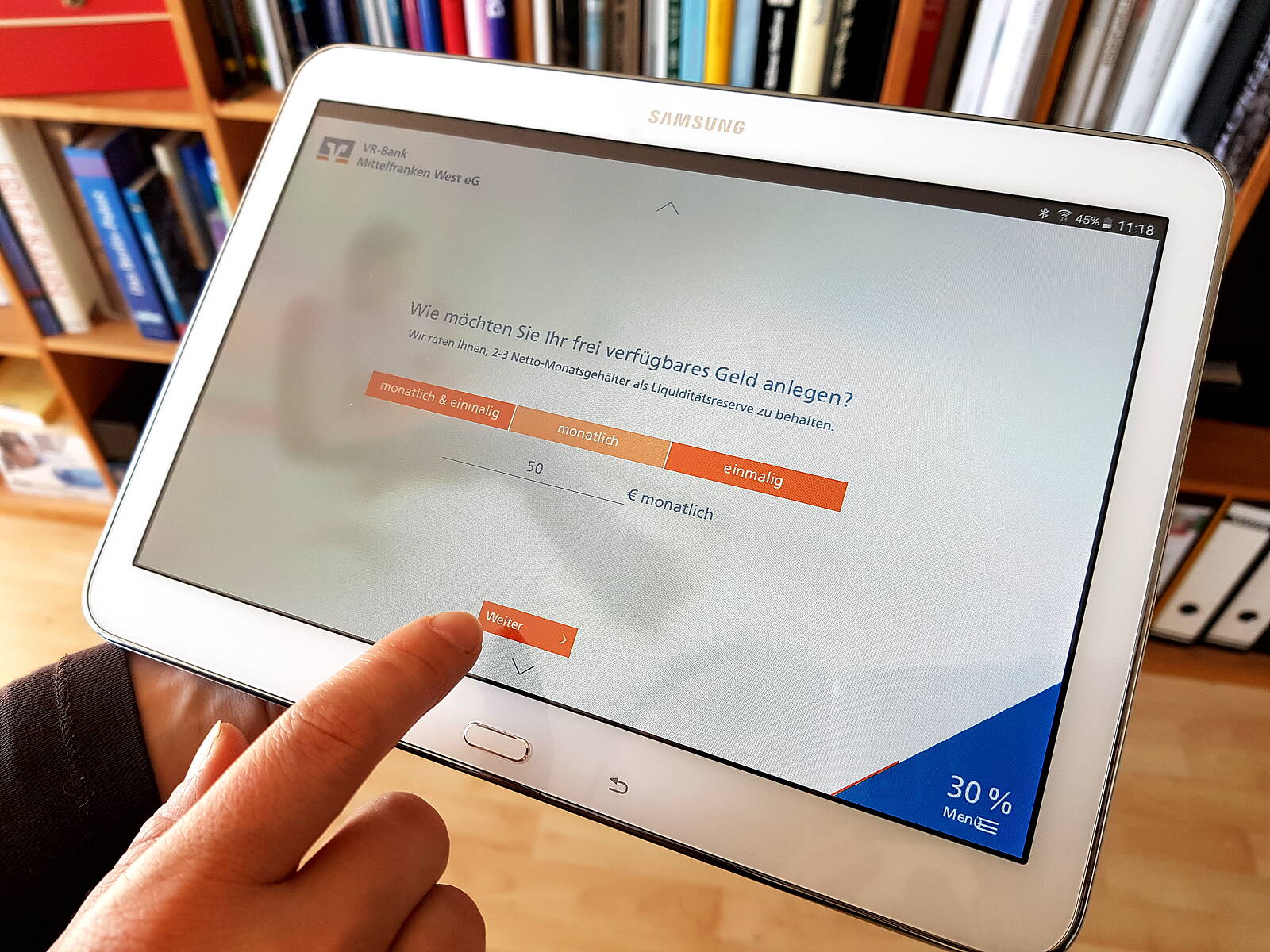

Was ist MeinInvest?

MeinInvest ist ein digitaler Geldanlage-Assistent, der von dem genossenschaftlichen Fondsanbieter Union Investment entwickelt wurde und über die Internetseite der teilnehmenden Volksbanken und Raiffeisenbanken erreicht werden kann. Mit der Auswahl von Fonds aus unterschiedlichen Anlageklassen sorgt Union Investment für eine breite Risikostreuung der MeinInvest-Geldanlage. Nach dem Aufruf von MeinInvest gibt der Nutzer Anlageziel und -betrag ein; möglich sind Einmalanlagen ebenso wie ein Sparplan mit monatlichen Raten ab 25 Euro. Anschließend beantwortet der Anleger Fragen zu seiner Risikobereitschaft und erhält daraufhin einen Portfoliovorschlag, der zu seinen vorher festgelegten Zielen passt.

Banken, die MeinInvest einführen wollen, sollten sich vorher intensiv darüber Gedanken machen, wie sie den digitalen Anlage-Roboter einsetzen wollen. Unser Ziel ist es, durch MeinInvest Bestandskunden für das Wertpapier- und Fondsgeschäft zu begeistern. Auf vielen Konten schlummern hohe Summen, die nur noch minimal verzinst werden. Wenn die Kunden dieses Geld in Fonds investieren, haben sie in der Regel viel mehr davon. Deshalb haben wir die Berater von Anfang an eingebunden. Sie nutzen MeinInvest dazu, ihre Kunden auf die digitale Vermögensanlage anzusprechen und sie zu ermuntern, sich mit dem Thema zu beschäftigen. Das klappt schon sehr gut.

Wichtig ist, die Einführung von MeinInvest mit einem passenden Marketing-Konzept zu flankieren. Nur MeinInvest auf der Webseite anzubieten und darauf zu hoffen, dass die Kunden von alleine kommen, wird nicht funktionieren.“

Roboter ersetzen den Berater nicht

Joachim Hausner, Mitglied des Vorstands der Volksbank Forchheim und verantwortlich für die Ressorts Privatkunden- und Vermögensberatung:

„Vier von fünf Kunden der Volksbank Forchheim haben keine Investment-Anlage. Sie sind unsere Zielgruppe für MeinInvest. Wir sehen in dem digitalen Geldanlage-Assistenten eine gute Ergänzung zu unserer persönlichen Vermögensberatung.

MeinInvest zeigt, wie einfach eine Geldanlage sein kann. Das vermitteln wir auch in Kundenveranstaltungen. Dazu muss man wissen, dass unsere Kundenbetreuer im Gespräch Tablets einsetzen. Dafür ist MeinInvest ideal geeignet. Der Kunde entscheidet am Tablet Schritt für Schritt selbst, wie viel er anlegen will und welches Risiko er dabei eingehen möchte. Der Berater moderiert nur.

Die Kunden entscheiden sich mehrheitlich für einen Sparplan. Bei den monatlichen Sparraten ist von 50 bis 250 Euro alles dabei. MeinInvest ist für die Banken vor allem im Mengengeschäft mit kleinen Sparplänen interessant. Dahinter steht ein schlanker Prozess, der uns in der Beratung viel Zeit spart. Spätestens nach 30 Minuten ist der Fall inklusive Dokumentation abgeschlossen.

Bei Neukunden ist wichtig, dass sie sich in der Filiale ausweisen können. Die Online-Legitimation ist zwar interessant, funktioniert aber auf dem Land noch nicht überall, weil die Datenleitungen nicht immer schnell genug sind. Wir sind überzeugt, dass MeinInvest noch an Dynamik gewinnen wird. Trotzdem werden Anlageroboter den persönlichen Berater nicht ersetzen. Dieser wird als Beziehungsmanager zum Kunden weiter eine sehr wichtige Rolle spielen.“

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Wie funktioniert MeinInvest? Die Volksbank Forchheim hat dazu ein Informationsvideo gedreht.

Türe für eine spätere Beratung öffnen

Andreas Gasteiger, Leiter Vertriebssteuerung bei der Volksbank Raiffeisenbank Rosenheim-Chiemsee:

„MeinInvest ist für die Volksbank Raiffeisenbank Rosenheim-Chiemsee die logische Erweiterung unseres Finanzangebots in der Online-Welt. Wir wollen auch digital für unsere Kunden da sein. Mit MeinInvest verfügen wir über ein modernes, wettbewerbsfähiges Produkt und gleichzeitig über einen zusätzlichen Vertriebsweg, den andere Bankengruppen noch nicht anbieten können. So können wir uns als innovativ und zeitgemäß präsentieren. Diesen Vorsprung dürfen wir nicht verspielen.

Wir bieten MeinInvest auf unserer Internetseite an, werben aber auch in den Geschäftsstellen für das neue Angebot. Unter anderem setzen unsere Service-Mitarbeiter Tablets ein, um den Kunden MeinInvest vorzustellen. Der Robo-Berater macht neugierig und bietet Nutzern die Möglichkeit, ganz unverbindlich verschiedene Varianten der Geldanlage und Risikoneigung durchzuspielen, bevor sie sich entscheiden.

Die meisten Kunden schließen über den digitalen Anlage-Assistenten einen Sparplan ab. Das kommt unseren Zielen entgegen: Mehr Sparpläne bedeuten Wachstum und eine höhere Kundendurchdringung im Fondsgeschäft. Grundsätzlich wollen wir vor allem Kunden ohne Wertpapierdepot ansprechen, aber auch Neukunden gewinnen. Abschlüsse über MeinInvest werden dem persönlichen Berater oder bei Neukunden der nächstgelegenen Filiale zugeordnet. So kann der digitale Anlageroboter Türen für eine spätere persönliche Beratung öffnen.“

Überschaubarer Aufwand bei der Einführung

Thomas Ostermeier, Bereichsdirektor Privat- und Gewerbekunden bei der Volksbank Raiffeisenbank Bayern Mitte:

„Die Volksbank Raiffeisenbank Bayern Mitte hat mit der Einführung von MeinInvest in der Region durchaus Aufsehen erregt. Das Interesse der Kunden ist hoch und breit gestreut: Von 18 bis 68 Jahren sind alle Altersgruppen vertreten, genauso wie bei der Risikoneigung.

Grundsätzlich verfolgen wir das Ziel, die Genossenschaftliche Beratung um digitale Elemente zu erweitern, die ein Alleinstellungsmerkmal bieten. Dazu gehört MeinInvest. Außerdem wollen wir ergänzend zur persönlichen Beratung unsere Online-Finanzdienstleistungen ausbauen. Dabei ist geplant, die Kunden möglichst oft bis zum Geschäftsabschluss digital zu begleiten. MeinInvest ist für uns ideal, um diese Prozesse zu testen.

Wie können wir mit den Kunden in den Dialog treten? Welcher technische Support ist unabdingbar? Mit MeinInvest sammeln wir einen enormen Erfahrungsschatz, der uns später viel helfen wird. Wir lernen jeden Tag dazu. Uns ist dabei wichtig, die digitalen Angebote mit unserem persönlichen Beratungsangebot zu vernetzen. Wir sprechen MeinInvest aktiv auf allen Vertriebskanälen an und zeigen den Kunden so, dass wir eine moderne Bank auf der Höhe der Zeit sind.

Haben Kunden Fragen zu MeinInvest, können sie sich an unser Kundenservicecenter wenden. Wir haben das Team dafür geschult. MeinInvest hilft uns außerdem, die aktive Ansprache auf allen Kanälen zu testen. Im Vergleich mit anderen Entwicklungen, wo hohe Anfangsinvestitionen fällig werden, ist der Aufwand für die Einführung von MeinInvest überschaubar. Hier hat Union Investment hervorragende Vorarbeit geleistet.“

Ergänzendes Angebot für online-affine Kunden

Andreas Reitberger, Spezialist Digitale Prozesse bei der VR-Bank Rottal-Inn:

„Wir von der VR-Bank Rottal-Inn sehen MeinInvest als ergänzendes Angebot für online-affine Kunden, die durch regelmäßiges Sparen Vermögen aufbauen möchten. Obwohl Investments in Wertpapiere hochkomplex sind, ist die Nutzerführung klar und einfach. Das spricht vor allem Kunden an, die sich selbst gerne mit Geldanlagen befassen.

Wir setzen zur Vermarktung von MeinInvest in erster Linie auf Online-Kanäle. Außerdem sprechen unsere Service-Mitarbeiter in den Filialen die Kunden mit Hilfe von Tablets auf das neue Angebot an. Damit unsere Teams zu allen Fragen rund um MeinInvest sprechfähig sind, haben wir sie ausführlich über den digitalen Anlage-Assistenten informiert. Außerdem setzen wir auf ,Learning by doing‘: Wir ermuntern unsere Mitarbeiter, MeinInvest auch privat zu nutzen. So können sie ihre persönlichen Erfahrungen an die Kunden weitergeben. Das kommt gut an.

Die Kunden schließen meistens einen Sparplan mit einer regelmäßigen Sparrate zwischen 50 und 100 Euro ab. Weil sie ihr Depot bei MeinInvest selbst verwalten können, ist der Betreuungsaufwand für die Bank minimal. Da wir MeinInvest als reines Online-Produkt anbieten, sehen wir auch keinen Konflikt mit der persönlichen Vermögensberatung.

Weil im Geschäftsgebiet noch nicht überall schnelles Internet verfügbar ist, dauert die Online-Identifizierung gelegentlich sehr lange. Hier wäre eine Verbesserung wünschenswert. Hat die Depoteröffnung geklappt, erhalten wir kaum noch Rückfragen von unseren Kunden. Das werten wir positiv.“

Einführungspaket von Union Investment

Alle Volksbanken und Raiffeisenbanken in Bayern, die MeinInvest anbieten möchten, können sich an Union Investment wenden. Sie erhalten dann auf das Institut zugeschnittene Informationen zum Einführungsprozess. Dazu gehört ein umfangreiches Starterpaket mit Kick-Off-Workshops, Schulungsunterlagen, ein Katalog mit Antworten auf häufige Fragen, technische Leitfäden sowie ein Rundum-Marketingkonzept. Darüber hinaus bietet Union Investment Arbeitshilfen an, etwa für die Erstellung der Risikoanalyse bei Auslagerung, Hinweise für die Organisationsrichtlinien der Bank, ein Hinweisblatt für regulatorische Anforderungen sowie fachliche und technische Handbücher.