Einlagensicherung: Die EU-Kommission drängt darauf, den Sparerschutz zu zentralisieren. GVB-Präsident Jürgen Gros warnt im Interview vor den Folgen einer solchen Zwangsvergemeinschaftung.

Anzeige

Anzeige

„Sie erleben uns heute in ausgesprochen ordentlicher Laune“, stellte Gros zum Auftakt des Bilanzpressegesprächs Mitte März in München klar. Die Gründe dafür fasste der GVB-Präsident vor einem guten Dutzend Journalisten in fünf Kernbotschaften zusammen:

- Die 244 bayerischen Volksbanken und Raiffeisenbanken sind 2017 im Kundengeschäft gewachsen

- Sie haben Marktanteile gewonnen.

- Sie haben Kosten und Risiken fest im Griff.

- Die bayerischen Volksbanken und Raiffeisenbanken haben ihr Ergebnis im Vergleich zum Vorjahr gesteigert.

- Auch 2018 läuft gut an.

„Allerdings droht Ungemach aus der politischen Großwetterlage“, fügte Gros an. Er lenkte die Aufmerksamkeit der Medienvertreter sogleich auf ein besonders umstrittenes Projekt: die europäische Einlagensicherung. Gros ärgerte sich insbesondere über Aussagen von Mario Draghi. Der Präsident der Europäischen Zentralbank (EZB) hatte nur wenige Tage vor dem Pressegespräch im Kreis der EU-Finanzminister dafür plädiert, die Einführung eines gemeinschaftlichen Einlagensicherungssystems, kurz: EDIS, vorzubereiten. Der Italiener begründete seine Empfehlung mit den Fortschritten beim Abbau fauler Kredite in der Euro-Zone. Dem widersprach Gros mit deutlichen Worten.

„Was erlaube Draghi?“

„Was erlaube Draghi?“, sagte der GVB-Präsident in Anlehnung an die legendäre Wutrede des früheren Bayern-Trainers Giovanni Trapattoni. „Wo nimmt der EZB-Präsident das Mandat her, sich in die europäische Politik einzumischen?“ Er sei verantwortlich für Geldpolitik sowie Bankenaufsicht und nicht für politische Gestaltungsaufgaben.

Gros verwies auf den nach wie vor bestehenden Berg an ausfallgefährdeten Krediten, der insbesondere in Südeuropa die Bankbilanzen belastet. Die Bestände summieren sich nach wie vor auf deutlich mehr als 900 Milliarden Euro. Und sie sind höchst ungleich verteilt: Während die Banken in Zypern, Griechenland, Portugal und Italien mit teils hohen zweistelligen Ausfallquoten kämpfen, liegt der Anteil notleidender Darlehen bei den bayerischen Volksbanken und Raiffeisenbanken bei weniger als 0,5 Prozent – und damit deutlich unter dem europäischen Durchschnitt von 4,4 Prozent.

„Ein gemeinschaftliches Haftungssystem wäre unter diesen Umständen nichts anderes als das Abwälzen hausgemachter Probleme so mancher europäischer Nachbarn auf die Banken und Sparer in Bayern und Deutschland“, machte Gros deutlich. „Das erzürnt uns in unserer Gruppe ungemein.“ Der GVB-Präsident forderte vor diesem Hintergrund erneut, den bewährten deutschen Sparerschutz zu erhalten. Um die Finanzstabilität in Europa nachhaltig zu stärken, stellte er den Journalisten ein Sieben-Punkte-Programm des Verbands vor (siehe Kasten). Es zielt insbesondere darauf ab, durch den konsequenten und eigenverantwortlichen Abbau von Altlasten Risiken zu reduzieren und keine neuen entstehen zu lassen. Dazu gehört es nach Ansicht des GVB auch, Staatsanleihen der Euroländer ab dem ersten Euro risikoorientiert mit Eigenkapital zu unterlegen.

Vorschläge des GVB für Risikoabbau und mehr Stabilität bei Europas Banken

Altlasten abbauen

Die Bankbilanzen in Europa müssen von Altlasten befreit werden. Noch immer sind 4,4 Prozent aller Forderungen in der Eurozone ausfallgefährdet. Das ist deutlich zu viel. Vor der Krise lag diese Quote bei lediglich 2,8. In den USA, Japan oder dem Vereinigten Königreich sind es derzeit nur rund 1 Prozent. Dieses Niveau muss auch der Euroraum erreichen. Um Ungleichgewichte zu vermeiden, sollten in keinem Mitgliedsland mehr als 3 Prozent der Forderungen ausfallgefährdet sein.

Probleme auf nationaler Ebene bewältigen

Jedes Mitgliedsland der EU muss seine Hausaufgaben selbst machen. Das heißt, Risiken, die durch Fehlentscheidungen auf nationaler Ebene entstanden sind, müssen auch auf nationaler Ebene gelöst werden. Sie dürfen nicht durch eine europäische Einlagensicherung oder eine gemeinsame Bad Bank sozialisiert werden.

Gläubigerhaftung stärken

Es muss gewährleistet sein, dass die Gläubiger einer Bank an den Kosten der Sanierung oder Abwicklung beteiligt werden. In der jüngsten Vergangenheit ist dieses Prinzip durch kreative Auslegung der EU-Regeln ausgesetzt worden, zum Beispiel bei der Rettung italienischer Banken durch den Staat. Diese Praxis muss beendet werden. Die Spielregeln sind einzuhalten. Es darf keinen Bail-Out geben. Das heißt, weder der Heimatstaat eines Kreditinstituts, noch die EU oder die europäische Bankengemeinschaft dürfen den in Schwierigkeiten geratenen Banken aus der Klemme helfen, um die Gläubiger zu schonen.

Instrumente der Bankenaufsicht entschlossen und zielgerichtet einsetzen

Die Bankenaufsicht muss entschlossen gegen die hohen Bestände an notleidenden Krediten vorgehen. Es ist nicht akzeptabel, dass einige Staaten versuchen, die Risikoreduzierung hinauszuzögern. Hier ist die EZB gefragt, den Abbau zu beschleunigen. Anstatt sich in politische Fragen einzumischen und die Einführung von EDIS zu befördern, sollte sie ihre Aufsichtsinstrumente konsequent nutzen, um den Widerstand gegen den Risikoabbau zu überwinden. Hier ist allerdings Verhältnismäßigkeit gefragt. Institute, die ihre Risiken im Griff haben, dürfen nicht durch neue Aufsichtsanforderungen benachteiligt werden.

Insolvenzrecht verbessern

Das Insolvenzrecht in den Euroländern muss dringend harmonisiert und die Leistungsfähigkeit der Justiz gesteigert werden. Beides hat erheblichen Einfluss auf die Qualität der Bankbilanzen: Wenn Kreditsicherheiten effizienter verwertet werden können, steigert das die Werthaltigkeit der zugrunde liegenden Darlehen.

Wachstum beleben

Die wirtschaftliche Lage der Haushalte und Unternehmen in der Eurozone muss verbessert werden. Um Wachstum und Beschäftigung anzukurbeln, sollten die EU-Länder Strukturreformen umsetzen. Das ist zuletzt aus dem Blick geraten, weil Draghis Politik des billigen Geldes das Aufnehmen von Schulden erleichtert und damit den Reformdruck abgeschwächt hat. Um die Bemühungen auf nationaler Ebene zu fördern, sollten finanzielle Anreize für Strukturreformen geprüft werden – ohne aber das EU-Budget auszuweiten.

Staatsfinanzierung angemessen regulieren

Die Staatsfinanzierung muss angemessen reguliert werden. Die europäische Staatsschuldenkrise hat gezeigt, dass auch Staatsanleihen nicht frei von Risiken sind. Trotzdem müssen die Banken Kredite an Euroländer noch immer nicht mit Eigenkapital unterfüttern, wie das beispielsweise bei Mittelstandskrediten der Fall ist. Wenn das europäische Bankensystem aber nachhaltig stabil sein soll, dann müssen auch Darlehen an Euroländer ab dem ersten Euro risikoorientiert mit Eigenkapital unterlegt werden, um den unheilvollen Konnex zwischen Staatsfinanzierung und Banken zu durchbrechen.

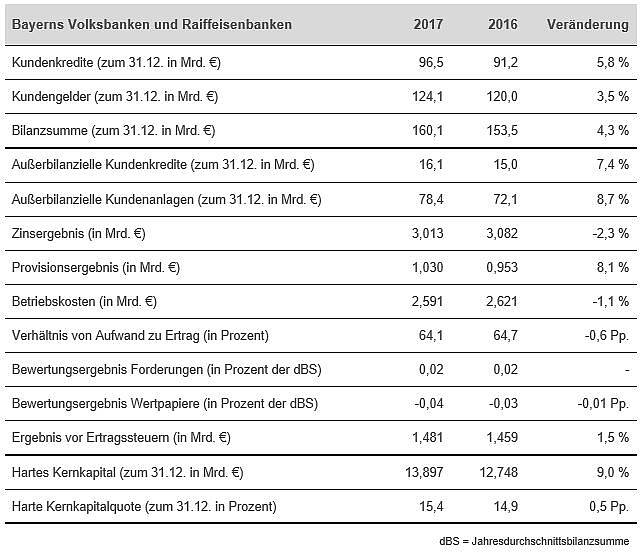

Das Geschäftsjahr 2017 ist für die bayerischen Volksbanken und Raiffeisenbanken ordentlich verlaufen. Den Instituten sei es gelungen, eine Antwort auf das herausfordernde Niedrigzinsumfeld zu finden, sagte Gros. Das Volumen der ausgereichten Kredite steigerten sie um 5,8 Prozent auf 96,5 Milliarden Euro. Besonders rund lief das Kreditgeschäft mit dem Mittelstand, das sich mit einem Zuwachs von 7,4 Prozent auf 46,3 Milliarden Euro als Wachstumstreiber erwies. Vor allem die Baubranche, Dienstleister und das verarbeitende Gewerbe hatten Finanzierungsbedarf.

„Die Volksbanken und Raiffeisenbanken haben das Firmenkundengeschäft als Wachstumsfeld identifiziert und gezielt bearbeitet“, sagte Gros. In der Folge steigerten die bayerischen Kreditgenossenschaften ihren Marktanteil im Firmenkundengeschäft im Jahresverlauf 2017 um 0,6 Prozentpunkte auf 20,0 Prozent. Gros: „Das zeigt, dass die Volksbanken und Raiffeisenbanken im Freistaat Qualitätsanbieter sind, denen die mittelständische Wirtschaft vertraut.“

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Gut im Geschäft: Die wichtigsten Fakten zum Jahresergebnis der bayerischen Volksbanken und Raiffeisenbanken 2017 im Video.

Im Einlagengeschäft weiteten die bayerischen Volksbanken und Raiffeisenbanken ebenfalls das Volumen aus. Der Bestand an verwalteten Kundengeldern legte im Vorjahresvergleich um 3,5 Prozent auf 124,1 Milliarden Euro zu. Die Bilanzsumme der GVB-Mitgliedsbanken erhöhte sich im Zuge dessen um 4,3 Prozent auf 160,1 Milliarden Euro. Damit befinden sich die Institute seit dem Jahr 2000 auf einem durchgehenden Wachstumspfad.

Erfreulich lief auch das außerbilanzielle Kundengeschäft, das die Kreditgenossenschaften im Freistaat mit Unterstützung der Verbund- und Partnerunternehmen betreiben. Die außerbilanziellen Kundenkredite legten um 7,4 Prozent auf 16,1 Milliarden Euro zu. Der Zuwachs ist vor allem auf die große Nachfrage nach Baufinanzierungen zurückzuführen. Auch das außerbilanziell verwaltete Anlagevolumen stieg um 8,7 Prozent auf 78,4 Milliarden Euro kräftig an. Besonders gefragt waren Fonds und Versicherungen.

Verbraucherschutz zügig überprüfen

„Die bayerischen Volksbanken und Raiffeisenbanken sind klassische Allfinanz-Dienstleister und beherrschen damit weit mehr als das Einlagen- und Kreditgeschäft“, betonte Gros. Es sei nicht im Interesse der Verbraucher, wenn die breite Angebotspalette der Kreditgenossenschaften durch zu hohe Anforderungen „wegreguliert“ wird. Insbesondere kleinere Institute würden aufgrund der wachsenden Bürokratiekosten ihr Leistungsangebot einschränken und sich aus Geschäftsfeldern wie der Wertpapierberatung zurückziehen.

Gros nannte als Beispiel die Zahlungsdiensterichtlinie, die für viel Verdruss sorgt. Die Institute mussten den Kunden wegen des neuen Regelwerks bis zu 68 Seiten Verbraucherinformationen aushändigen. „Bei einem der größeren Mitgliedsinstitute waren das 6 Tonnen Papier, die verschickt worden sind. Da geht schnell ein sechsstelliger Betrag drauf“, rechnete Gros vor. Er forderte die Bundesregierung auf, den finanziellen Verbraucherschutz, wie im Koalitionsvertrag zugesagt, zügig zu überprüfen: „Der beste Verbraucherschutz ist ein stabiles Vertrauensverhältnis zwischen Banken und Kunden. Wir werden die Politik regelmäßig an ihr Versprechen erinnern.“

Das Zinsergebnis als wichtigster Ertragsbringer sank wegen des extremen Niedrigzinsumfelds im Vergleich zum Vorjahr um 2,3 Prozent auf 3,013 Milliarden Euro. Den Volksbanken und Raiffeisenbanken im Freistaat gelang es jedoch, einen noch stärkeren Rückgang durch das ausgeweitete Kreditgeschäft zu verhindern. Zudem konnten sie das Ertragsminus durch die Steigerung des Provisionsergebnisses ausgleichen, das sich um 8,1 Prozent auf 1,030 Milliarden Euro verbesserte. Außerdem verringerten die Kreditgenossenschaften im Freistaat ihre Betriebskosten nicht nur relativ zum Geschäftsvolumen, sondern erstmals seit 2004 auch in absoluter Höhe um 30 Millionen Euro auf 2,591 Milliarden Euro.

„Die bayerischen Volksbanken und Raiffeisenbanken sind kerngesund und extrem gut kapitalisiert.“

Unter dem Strich weisen die GVB-Mitgliedsbanken für das vergangene Jahr ein Vorsteuerergebnis von 1,481 Milliarden Euro aus. Das entspricht im Vorjahresvergleich einem Zuwachs von 22 Millionen Euro oder 1,5 Prozent. Als zuverlässige Steuerzahler werden die Institute davon rund 450 Millionen Euro an den Fiskus abführen. Der verbleibende Überschuss wird auch dazu verwendet werden, die Kapitalbasis zu stärken. Im vergangenen Jahr führten die Kreditgenossenschaften dem harten Kernkapital 1,1 Milliarden Euro zu. Die harte Kernkapitalquote stieg um 0,5 Prozentpunkte auf 15,4 Prozent. „Die bayerischen Volksbanken und Raiffeisenbanken sind kerngesund und extrem gut kapitalisiert“, stellte Gros fest.

Auch 2018 werden die Kreditgenossenschaften ihre Hausaufgaben erledigen, um sich zukunftsfest aufzustellen. Denn die Ertragslage bleibt trotz der positiven Wirtschaftsprognosen herausfordernd. Obwohl die langfristigen Zinsen zuletzt leicht angestiegen sind, rechnet Gros nicht mit einer raschen Zinswende. Die bayerischen Volksbanken und Raiffeisenbanken stellen sich deshalb auf weiter sinkende Zinserträge ein. Um ihr Kundengeschäft zu stärken, wollen sie mehr als 230 Millionen Euro investieren. Davon werden rund 100 Millionen Euro in die Weiterentwicklung digitaler und traditioneller Vertriebskanäle fließen.

Aber auch die Politik müsse 2018 ihre Hausaufgaben machen, sagte Gros. Der Ruf nach mehr Verhältnismäßigkeit in der Bankenregulierung sei nach wie vor aktuell. Der GVB-Präsident begrüßte den im November 2017 vorgelegten Berichtsentwurf des Europaabgeordneten Peter Simon, der unter anderem eine Befreiung für Regionalbanken von überzogenen Berichtspflichten vorsieht. Diese verursachten einen hohen bürokratischen Aufwand, ohne einen Mehrwert für die Finanzstabilität zu liefern. „Vieles von dem, was der GVB im vergangenen Jahr gefordert hat, wird aktuell im Europäischen Parlament diskutiert. Das muss jetzt zügig umgesetzt werden“, forderte der GVB-Präsident.