Meilenstein: Die Pensionskasse PKGeno hat die betriebliche Altersversorgung für Genossenschaften mit dem Tarif bAVFlex auf neue Füße gestellt. „Profil“ hat dazu mit dem Vorstand gesprochen.

Herr Weber, Herr Filipp, die Pensionskasse der Genossenschaftsorganisation – kurz PKGeno – bietet seit über 55 Jahren betriebliche Altersvorsorge (bAV) ausschließlich für Genossenschaften sowie diesen nahestehenden Einrichtungen und deren Mitarbeitenden. Wofür stehen Sie?

Karsten Heinrich Weber: Wir stehen für Fairness, Transparenz und die genossenschaftliche Idee: gemeinsam Großes erreichen und dabei selbstverantwortlich bleiben. Seit ihrer Gründung betreibt die Pensionskasse die Sparte Lebensversicherung in der Durchführungsform einer Pensionskasse. Mit der Einführung des Tarifs bAVFlex im Jahr 2024 wurde außerdem der Durchführungsweg der fondsgebundenen Lebensversicherung von der BaFin genehmigt. Kontinuierliche Weiterentwicklung und gelebte Innovation sind für uns zentral, denn nur so können wir uns an den sich verändernden Bedürfnissen unserer Mitglieder neu ausrichten. 2025 haben wir mit dem Tarif bAVFlexx eine zukunftsorientierte Lösung geschaffen, die neue Maßstäbe in der betrieblichen Altersvorsorge setzen soll und gezielt auf die veränderten Anforderungen eines dynamischen Arbeitsmarkts sowie moderne Lebensmodelle unserer Mitglieder eingeht.

Karsten Heinrich Weber (Vorsitzender, li.) und Ralf Filipp stellen den Vorstand der Pensionskasse der Genossenschaftsorganisation (PKGeno). Foto: PKGeno

Was zeichnet den neuen Tarif aus?

Ralf Filipp: Der Tarif bAVFlexx ist eine Weiterentwicklung der betrieblichen Altersversorgung, die Bewährtes erhält und gleichzeitig neue Maßstäbe in Flexibilität und Individualisierung setzt. Dieser Tarif ist in engem Austausch mit unseren Versicherten entstanden und orientiert sich gezielt an den heutigen Anforderungen. Die Grundidee unseres alten Tarifs bAVFlex bleibt bestehen: eine maximale Verwendung der Beiträge für die Rentenzahlung. Genau darauf baut unser neuer, innovativer Tarif bAVFlexx auf, mit der Möglichkeit auf eine reine Alters- und Berufsunfähigkeitsrente. Die Hinterbliebenenrente kann dabei optional bis zur Beantragung der Rente jederzeit unkompliziert eingeschlossen werden.

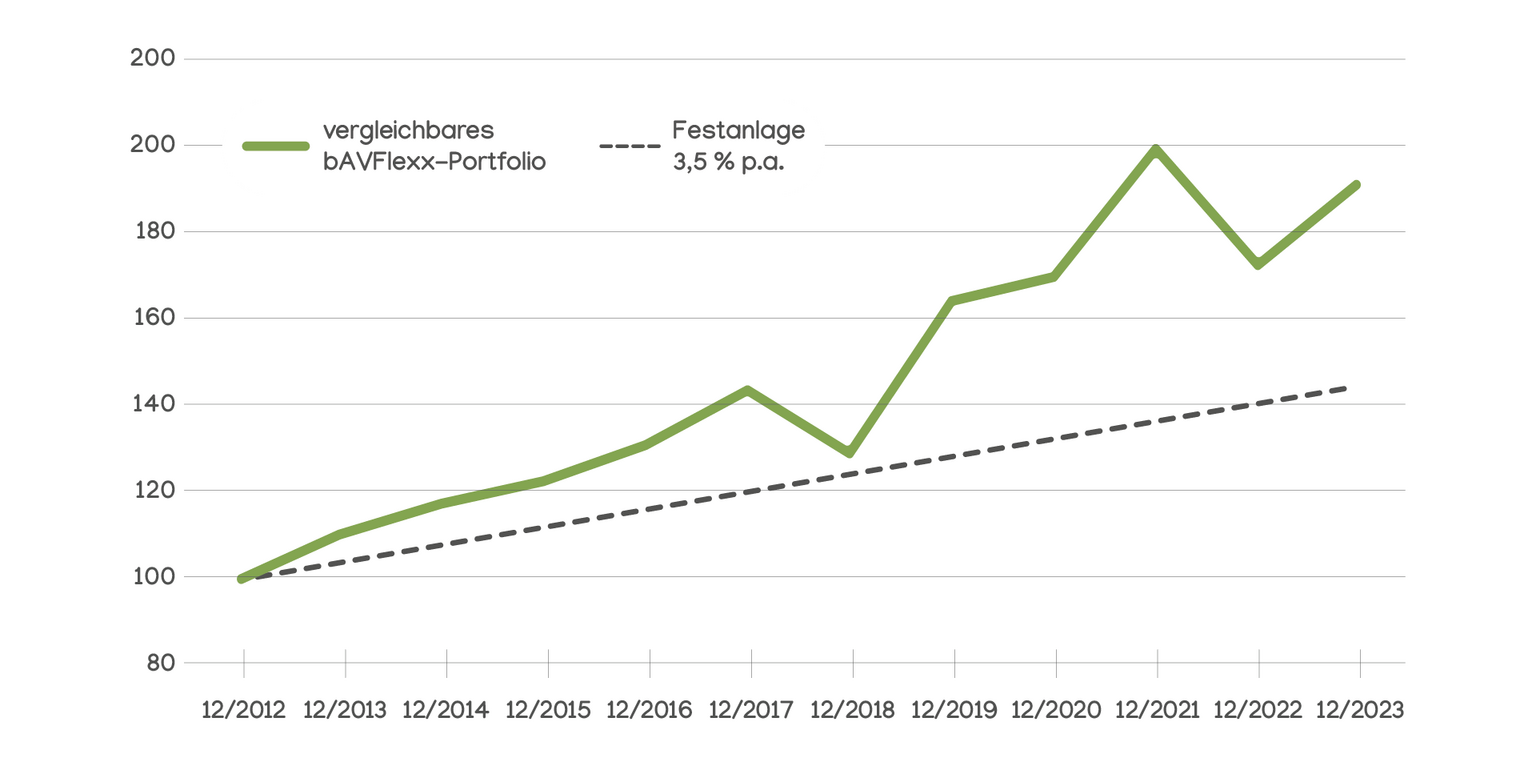

Rückwirkende Simulation von zwei Anlageentscheidungen: Wie hätte sich ein mit dem Tarif bAVFlexx der PKGeno vergleichbares Portfolio im Vergleich mit einer Festanlage mit 3,5 Prozent Jahreszins entwickelt? Die Grafik zeigt die hypothetischen Wertentwicklungen bei Einmalanlage im Vergleich. Grafik: PKGeno

Welche Vorteile bietet der neue Tarif den Versicherten?

Filipp: Die Versicherten genießen den einzigartigen Vorteil, dass die Beiträge zunächst vollständig in die eigene Altersversorgung fließen – was zu einer höheren Rente führt, wenn keine Hinterbliebenenversorgung gewünscht oder gewählt wird. Gleichzeitig bleibt die Möglichkeit erhalten, Hinterbliebene vor Rentenbeginn abzusichern. Und falls noch keine Entscheidung getroffen wurde und der Todesfall vor Rentenbeginn eintritt, wird automatisch zugunsten der Hinterbliebenen inklusive Beitragszurechnung verrentet. So ist sichergestellt, dass die Angehörigen auch ohne vorherigen Einschluss finanziell abgesichert sind. Auf diese Weise profitieren die Versicherten während der gesamten Anwartschaft von maximaler Flexibilität und das auf Basis unseres neuen Rechnungszinses von 1,0 Prozent statt den früheren 0,25 Prozent.

Welche Tarifoptionen bietet der Tarif bAVFlexx?

Filipp: Das Mitglied kann bei Beginn der Versicherung, gemäß seiner Versorgungszusage, zwischen den Tarifoptionen „safe“ (reine Basisversorgung), „soft“ (Basisversorgung mit 15 Prozent Fondsanteil), „medium“ (Basisversorgung mit 25 Prozent Fondsanteil) und „power“ (Basisversorgung mit 40 Prozent Fondsanteil) wählen. Diese Tarifoptionen unterscheiden sich unter anderem in der Höhe der garantierten Leistungen, insbesondere bei den beinhalteten volatilen Assetklassen. Für alle nicht zur Sicherung der Basisversorgung benötigten Beiträge schreibt die Pensionskasse den Versicherten individuell Anteile am Fondsvermögen gut. Dabei kann der Arbeitnehmer verschiedene Stellschrauben wie seine Chance-/Risikopräferenz, die Beitragshöhe oder Gewinnmitnahmen selbst justieren. Die Beitragszahlweise kann in Abstimmung mit dem Arbeitgeber flexibel gestaltet werden: monatlich, vierteljährlich, halbjährlich, jährlich oder einmalig. Ebenso kann die Beitragshöhe zum jeweils nächsten Monat geändert werden. Eine Unterbrechung der Zahlungen – auch mehrjährig – ist dadurch genauso möglich wie Sonderzahlungen. Zusätzliche Kosten fallen hierfür nicht an.

„In unserem neuen Tarif bAVFlexx legen wir in der Tarifoption ,power‘ bis zu 40 Prozent des Beitrags ausschließlich in volatile Fonds von Union Investment an.“

Wie legen Sie das Kapital Ihrer Mitglieder im Tarif bAVFlexx an?

Weber: In unserem neuen Tarif legen wir die Beiträge zu einem überwiegenden Anteil in institutionellen Spezialfonds von Union Investment an. Diese stehen üblicherweise exklusiv institutionellen Anlegern zur Verfügung und ermöglicht dadurch eine besonders kosteneffiziente Struktur. Ausgabeaufschläge oder Provisionen fallen nicht an, und die Pensionskasse erhält keine Rückvergütungen (Kickbacks) von Union Investment. So wird sichergestellt, dass sämtliche Erträge vollständig den Versicherten zugutekommen. Die strategische Ausrichtung unseres eigens hierfür aufgelegten Fonds basiert auf umfassenden Analysen, die wir gemeinsam mit Union Investment durchgeführt haben. Untersucht wurden historische Renditen und Schwankungen zahlreicher Assetklassen, die mit Prognosen zukünftiger Entwicklungen abgeglichen wurden. Dabei wurde besonderes Augenmerk auf eine ausgewogene Risikostreuung und langfristige Ertragschancen gelegt.

Filipp: Seit Jahren verfolgen wir das Ziel, sozial- und umweltverträgliche Investitionen zu bevorzugen und auch im neuen Tarif wurden sämtliche Anlageentscheidungen vor diesem Hintergrund geprüft. Berücksichtigt werden dabei ausschließlich Anlagen, die aus unserer Sicht nachhaltig werthaltig sind. Die strategische Asset-Allocation umfasst daher vor allem chancenreiche Aktienanlagen in globalen Märkten, im Euroraum sowie in den Emerging Markets, ergänzt durch ausgewählte Anleihen wie Staatsanleihen aus Schwellenländern und globale Unternehmensanleihen. In besonderen Marktphasen, etwa in der Anfangszeit des Fonds oder bei außergewöhnlichen wirtschaftlichen Rahmenbedingungen, kann die Zusammensetzung des Portfolios vorübergehend angepasst werden, um die Ertragsstabilität zu sichern. Solche temporären Abweichungen werden jedoch bei zunehmendem Fondsvolumen oder einer Normalisierung der Märkte entsprechend zurückgeführt.

André Haagmann ist seit März 2022 Mitglied des Vorstands der Union Asset Management Holding AG und verantwortlich für das Institutionelle Kundengeschäft. Union Investment kooperiert bei den Tarifen bAVFlex und bAVFlexx mit der PKGeno. Foto: Union Investment

Drei Fragen an André Haagmann

Wie bewerten Sie die Pensionskasse als Kooperationspartner bei der betrieblichen Altersvorsorge?

Die PKGeno ist ein erstklassiger Partner, mit dem wir ausgesprochen vertrauensvoll über viele Jahre bei der Anlage des Sicherungsvermögens zusammenarbeiten. Wir sind als Asset Manager in erster Linie darin gefordert, unser Kapitalmarkt- und Investment-Know-how einzubringen. Mit der PKGeno funktioniert das sehr gut. Das zeigt sich zum Beispiel besonders deutlich dann, wenn die Kolleginnen und Kollegen aus München mit innovativen Anlageideen auf uns zukommen – für die wir dann die Umsetzung auf der Investment-Seite entwickeln. So konnten wir gemeinsam mit dem „Anker“-Spezialfonds der PKGeno seit Auflegung vor über 13 Jahren eine stabile und attraktive Wertentwicklung erzielen – auch in herausfordernden Kapitalmarktphasen.

Welche Stärken bringen Sie in die Kooperation ein, und wie ergänzen sich diese mit den Fähigkeiten der Pensionskasse?

Als einer der größten und erfahrensten Verwalter institutioneller Gelder in Deutschland verfügen wir über eine langjährige Kapitalmarktexpertise und professionelle Strukturen. Unser Ansatz ist es, mit aktivem Management für unsere Kunden attraktive Erträge zu erwirtschaften. Dafür managen wir für die Pensionskasse unter anderem einen Spezialfonds, der zum überwiegenden Teil in globale Aktien investiert ist. Man muss dabei aber stets im Blick behalten, dass es sich um Mittel handelt, die der Altersvorsorge dienen und deswegen mit besonderem Augenmerk gemanagt werden müssen. Dieses Verständnis teilen wir mit den Verantwortlichen der PKGeno und können so auf eine außerordentlich erfolgreiche Zusammenarbeit blicken.

Wo liegen die Vorteile der Kooperation für die Mitglieder der Pensionskasse?

Wir kennen die Anforderungen in diesem Geschäft sehr genau und wissen, was wir tun. Wir haben es hier mit Anlagen für die Altersversorgung zu tun, die im Wesentlichen von zwei Faktoren bestimmt wird: Einerseits soll das Vermögen steigen und dafür müssen wir immer wieder ertragsstarke Renditebringer identifizieren. Andererseits brauchen wir aber auch werthaltige Anlagen mit einer gewissen Stabilität. Durch das sehr gute Verständnis füreinander und die langjährige vertrauensvolle Zusammenarbeit sind wir in der Lage, ein wirklich zielgerichtetes Portfolio aufzusetzen und damit den Kunden der PKGeno einen werthaltigen Baustein für ihre Altersvorsorge zu liefern.

Die Pensionskasse ist ein Versicherungsverein auf Gegenseitigkeit. Was leiten Sie daraus für Ihre Arbeit und Ihr Selbstverständnis ab?

Weber: Arbeitgeber und Beschäftigte sind Mitglieder einer starken Risiko-Gemeinschaft. Die Mitglieder sind nicht nur Versicherungsnehmer, sondern auch Eigentümer. Sie werden repräsentiert durch das Organ der obersten Vertretung. Gewinninteressen außenstehender Dritter wie zum Beispiel Aktionäre muss die Pensionskasse nicht befriedigen. Zudem nimmt die Pensionskasse als Bestandteil der genossenschaftlichen Organisation auch nur Mitglieder auf, die dieser angehören beziehungsweise nahestehen. Auch die Pensionskasse identifiziert sich mit den Grundsätzen der genossenschaftlichen Identität in Form der Selbsthilfe, der Selbstverantwortung und der Selbstverwaltung. Nicht zuletzt steht die Pensionskasse für eine offene Informationspolitik gegenüber ihren Mitgliedern. Zentrale Kommunikationskanäle dafür sind die Webseite und das persönliche Gespräch.

„Eine langfristig durchdachte Unternehmensentwicklung und sich hieraus ergebende Erträge sind für die PKGeno von entscheidender Bedeutung. Diese ziehen wir einer kurzfristigen Gewinnoptimierung vor.“

Welche Strategie verfolgt die Pensionskasse, um auch in Zukunft erfolgreich zu sein?

Weber: Strategisch setzen wir auf Langfristigkeit, Verantwortung sowie Kompetenz und Vertrauen. Obwohl die situativen und gesetzlichen Rahmenbedingungen einem ständigen Wandel und permanenter Veränderung in immer kürzeren Zeiträumen unterliegen, haben Versicherungsverträge oftmals eine Laufzeit von mehreren Jahrzehnten. Eine langfristig durchdachte Unternehmensentwicklung und sich hieraus ergebende Erträge sind für die Pensionskasse daher von entscheidender Bedeutung. Diese ziehen wir einer kurzfristigen Gewinnoptimierung vor, gleichzeitig sehen und nutzen wir Opportunitäten. Aus diesem Grund ist die PKGeno oft Trendgeber und nicht Trendfolger.

Wie definieren Sie für sich das Thema Verantwortung?

Weber: Die Pensionskasse bezieht Prämieneinnahmen der Arbeitgeber. Ihr fließen jedoch durch Entgeltumwandlung sowie Riester- und Rürup-Rente auch in erheblichem Umfang Leistungen der Arbeitnehmerinnen und Arbeitnehmer direkt zu. Obwohl die Eigenbeiträge der Beschäftigten in den rechtlichen Rahmen der betrieblichen Altersversorgung eingebettet werden, sind sie wirtschaftlich der Privatsphäre der Arbeitnehmerinnen und Arbeitnehmer zuzuordnen. Somit obliegt der Pensionskasse vielfach die Verwaltung des gesamten Teils der Altersversorgung, welcher über den Anteil der Sozialversicherung hinausgeht. Die Pensionskasse ist sich dieser besonderen Verantwortung bewusst. Als Arbeitgeber setzt die Pensionskasse darüber hinaus auf qualifizierte, motivierte und zur Leistung bereite Mitarbeiterinnen und Mitarbeiter. Sie unterstützt deren zielgerichtete Weiterbildung. Respekt, Fairness und Vertrauen kennzeichnen die Zusammenarbeit. Die Pensionskasse fördert das eigenverantwortliche Handeln ihrer Beschäftigten und deren direkten Kontakt zu den Mitgliedern der Kasse.

Steckbrief Pensionskasse der Genossenschaftsorganisation VVaG

Gründungsdatum: 5. Dezember 1969

Eröffnung Geschäftsbetrieb: 17. Juli 1970

Gründungsmitglieder:

- Bayrischer Raiffeisenverband e.V.

- Verband Genossenschaftlicher Geschäftsleiter in Bayern e.V.

- 28 bayerische Kredit- und Molkereigenossenschaften

Mitglieder 2024

- Trägerunternehmen (überwiegend genossenschaftlich): über 500

- Neuzugang: 1.003 Personen

- Mitgliederbestand zum Jahresende 2024: 26.048 Personen

- Rentenempfänger zum Jahresende 2024: 7.898 Personen

Webseite:

Welche Ziele verfolgen Sie auf Basis Ihrer Strategie?

Weber: Die Pensionskasse ist insbesondere für Unternehmen der Genossenschaftsorganisation ein unabhängiger und selbständiger Ansprechpartner für Leistungen der betrieblichen Altersvorsorge. Es ist unser strategisches Ziel, diese Unabhängigkeit und Selbstständigkeit zu bewahren. Dafür wird die technische Infrastruktur zur Verwaltung der Versicherungsbestände kontinuierlich ausgebaut. Fremde Dienstleistungen nimmt die Kasse nur in Anspruch, soweit dies sinnvoll erscheint. Um die Unabhängigkeit wirtschaftlich zu untermauern, strebt die Pensionskasse ein gesundes und nachhaltiges Wachstum an.

Richtfest für das neue Polizeipräsidium im hessischen Alsfeld im März 2025: Für die PKGeno ist das Polizeipräsidium ein ideales Anlageobjekt, das in den eigenen Investitionsansatz passt. Foto: Praeclarus Invest GmbH

Worauf bauen Sie Ihre wirtschaftliche Unabhängigkeit?

Weber: Eine wichtige Weiche, die das Unternehmen bis heute auf Kurs hält, ist die Investition in Immobilien. 1977 erwarb die Pensionskasse erstmals ein Wohnhaus in Großhadern – dieses kostete seinerzeit rund 2,6 Millionen D-Mark. Eine Entscheidung mit Weitsicht, denn noch immer trägt die Investitionstätigkeit zur nachhaltigen Erwirtschaftung von Kapitalerträgen bei. Auch heute noch investiert die Pensionskasse unter anderem in bebaute Grundstücke und verfügt dadurch über viele Gewerbeeinheiten, mittlerweile mehrheitlich durch öffentliche Mieter genutzt, und einige Wohnungen, darunter Standorte in München, Augsburg, Frankfurt und Regensburg. Die Verwaltung des Grundbesitzes wird von der Pensionskasse selbst vorgenommen.

„Besonders stolz sind wir auf unser Azubi-Wohnkonzept mitten in München: In zentraler Lage stellen wir drei moderne Apartments mit gemeinschaftlichem Wohn- und Kochbereich bereit. Bezahlbar und gleichzeitig für unsere Azubis verfügbar.“

Wenn Sie unabhängig bleiben wollen, brauchen Sie gutes Personal. Was unternehmen Sie, um die Fachkräfte von morgen für die Pensionskasse zu gewinnen?

Filipp: Eine sichere Zukunft beginnt bei uns mit eigenen Auszubildenden und Werkstudierenden. Denn wer in Menschen investiert, investiert langfristig. Wir setzen damit bewusst auf Stabilität und leben genossenschaftliche Werte. Wir bieten eine Ausbildung zur Kauffrau beziehungsweise zum Kaufmann für Büromanagement mit Zukunftsaussichten und persönlicher Betreuung. Außerdem gibt es die Möglichkeit, während des Studiums als Werkstudent bei uns zu arbeiten. Besonders stolz sind wir auf unser Azubi-Wohnkonzept mitten in München: In zentraler Lage stellen wir drei moderne Apartments mit gemeinschaftlichem Wohn- und Kochbereich sowie privaten Rückzugsorten für jede Bewohnerinnen und für jeden Bewohner bereit, bezahlbar und gleichzeitig für unsere Azubis verfügbar. Hier wird nicht nur gemeinsam gewohnt, sondern auch gelebt, gelernt und gelacht. Dieses Wohnangebot richtet sich vorrangig an unsere Auszubildenden, steht aber auch anderen Mitarbeitenden offen. So schaffen wir ein Umfeld, das Gemeinschaft fördert, Selbstständigkeit unterstützt und den Start ins Berufsleben erleichtert – ganz im Sinne unserer genossenschaftlichen Verantwortung. Denn unsere angehenden Kaufleute für Büromanagement verdienen mehr als nur einen Arbeitsplatz. Sie verdienen Unterstützung, Wertschätzung und einen Ort, an dem ihr Berufsweg gut beginnt.

Weber: Zudem zeigen wir die Pensionskasse in unserem neuen Imagefilm aus einer neuen Perspektive: Per Drohnenflug geht es über München direkt in unseren Unternehmenssitz an der Theresienwiese und weiter durch ausgewählte Immobilien aus unserem Portfolio. Dazu gehören unter anderem die Feuerwehrschule in Oldenburg, die Polizeiinspektion am Mittleren Ring, moderne Azubiwohnungen sowie eine Demenzklinik in München. Der Film verbindet eindrucksvolle Aufnahmen mit den zentralen Geschäftszahlen unserer Pensionskasse und macht sichtbar, was uns als PKGeno auszeichnet: Stabilität, Verantwortung und ein klarer Fokus auf nachhaltige Altersvorsorge, die darüber hinaus einen gesellschaftlichen Beitrag setzt.

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Werte sichtbar machen: Der neue Imagefilm der PKGeno.

Was erhoffen Sie sich von dem Imagefilm?

Weber: Als Pensionskasse arbeiten wir im Hintergrund: verlässlich, stabil, sicher. Doch genau diese Stärken bleiben oft unsichtbar. Mit unserem neuen Imagefilm möchten wir zeigen, wer wir sind, wofür wir stehen und warum unsere Arbeit so wichtig ist für unsere Mitglieder, für unsere Partner und für eine sichere Zukunft. Der Film macht unsere Werte sichtbar, unsere Leistungen greifbar und unser Handeln persönlich. Denn gerade in einer Zeit voller Veränderung braucht es Institutionen, die Vertrauen schaffen und ein Gesicht zeigen.

„Regelmäßig stellen wir unser Angebot auf den Prüfstand bei unseren Mitgliedern und optimieren es bei Bedarf. So ist auch unser neuer Tarif bAVFlexx entstanden.“

Wie unterstützen Sie Genossenschaften, die ihren Mitarbeitenden eine betriebliche Altersvorsorge anbieten wollen?

Filipp: Wenn Genossenschaften sich dafür entscheiden, eine betriebliche Altersvorsorge anzubieten, werden sie als Arbeitgeber attraktiver und stärken die Mitarbeiterbindung. Als Anbieter für betriebliche Altersvorsorge sind wir ein kompetenter und zuverlässiger Partner mit fairen und wettbewerbsfähigen Konditionen. Wir beraten proaktiv und umfassend, nicht nur das Unternehmen selbst, sondern auf Wunsch auch deren Mitarbeitende. Regelmäßig stellen wir unser Angebot auf den Prüfstand und optimieren es. So ist auch unser neuer Tarif bAVFlexx entstanden.

Was macht die betriebliche Altersvorsorge aus Ihrer Sicht grundsätzlich attraktiv?

Weber: Die betriebliche Altersvorsorge spielt eine bedeutende Rolle im Gesamtkonzept der Altersvorsorge vieler Menschen und stellt neben der gesetzlichen Rentenversicherung und der privaten Vorsorge eine der drei zentralen Säulen der Altersvorsorge dar. Die gesetzliche Rente reicht oft nicht aus, um den gewohnten Lebensstandard im Alter aufrechtzuerhalten. Die bAV dient als wichtige Ergänzung, um diese Lücke zu schließen, zumal sich der Arbeitgeber in der Regel mit Zuschüssen beteiligt. Beiträge zur bAV sind in der Regel steuerlich begünstigt und oft von Sozialversicherungsbeiträgen befreit, was die bAV zu einer kosteneffizienten Form der Altersvorsorge macht.

Wie sieht die steuerliche Begünstigung einer betrieblichen Altersvorsorge konkret aus?

Filipp: Die betriebliche Altersversorgung bietet nicht nur Sicherheit durch eine solide Kapitalanlage, sondern auch spürbare steuerliche Vorteile bereits in der Ansparphase. Wer in die bAV investiert, kann von attraktiven steuerlichen Entlastungen profitieren, die der Gesetzgeber gezielt zur Förderung der Altersvorsorge geschaffen hat. Gemäß § 3 Nr. 63 EStG können pro Kalenderjahr bis zu acht Prozent der Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung steuerfrei in eine bAV eingezahlt werden – vorausgesetzt, es liegt kein Altvertrag mit Pauschalversteuerung nach § 40b EStG alte Fassung vor und der Vertrag sieht eine Rentenauszahlung vor. Zusätzlich sind auch höhere steuerfreie Beiträge möglich, beispielsweise bei Nachzahlungen im Rahmen eines ruhenden Dienstverhältnisses oder im Fall der Beendigung eines Arbeitsverhältnisses. Ein besonders relevanter Vorteil betrifft die Sozialversicherung: Beiträge in Höhe von bis zu vier Prozent der Beitragsbemessungsgrenze können jährlich sowohl steuer- als auch sozialversicherungsfrei eingebracht werden. Für das Jahr 2025 entspricht das einem Betrag von 3.864 Euro – also 322 Euro pro Monat. Das reduziert die Abgabenlast spürbar und erhöht gleichzeitig das Vorsorgekapital. Wichtig ist: Die während der Einzahlungsphase steuerfrei eingebrachten Beiträge unterliegen der sogenannten nachgelagerten Besteuerung. Das bedeutet, dass die späteren Rentenzahlungen grundsätzlich mit dem dann gültigen persönlichen Steuersatz versteuert werden. Bei Renten, die aus bereits versteuertem Einkommen stammen, wird hingegen nur der sogenannte Ertragsanteil besteuert.

„Eine gute digitale Präsenz ist heute nicht nur Informationsquelle, sondern Ausdruck von Transparenz und Nähe.“

Wenn Sie zum Schluss einen Ausblick auf die nächsten Projekte der Pensionskasse geben: Woran arbeiten Sie aktuell?

Weber: Die Überarbeitung unseres Bestandsführungssystems und unseres Internetauftritts ist gerade in vollem Gange. Ein Ziel ist – neben der Modernisierung unserer gesamten Architektur und der Steigerung unserer Effizienz – ein klarer, fokussierter Auftritt, der bessere Einblicke in unsere Arbeit, unsere Leistungen und unsere Haltung ermöglicht. Wer uns besucht, ob Arbeitgeber, Beschäftigte oder Interessierte, soll schnell finden, was er oder sie sucht, und dabei verstehen, wofür wir stehen. Eine gute digitale Präsenz ist heute nicht nur Informationsquelle, sondern Ausdruck von Transparenz und Nähe. Deshalb bauen wir auch unsere Präsenz auf LinkedIn gezielt aus, als Plattform für den Dialog, aktuelle Einblicke und den direkten Austausch mit unserer Community. Gleichzeitig arbeiten wir daran, unsere IT grundlegend neu aufzustellen und werden eine Systemumstellung durchführen. Eine moderne, leistungsfähige IT ist der Schlüssel für eine funktionierende betriebliche Altersversorgung. Sie muss leise im Hintergrund laufen, zuverlässig, effizient, damit für Arbeitgeber und Beschäftigte alles möglichst reibungslos und verwaltungsarm funktioniert. Genau das treibt uns an. Diese Schritte sind Teil eines umfassenden Modernisierungsprozesses, mit dem wir die Kasse fit für die Zukunft machen.

Herr Weber, Herr Filipp, vielen Dank für das Interview!