Spezialisten: Der Raiffeisen-Handel in Bayern bündelt seine Kräfte, um als zuverlässiger Partner der Landwirtschaft und des Handwerks zu bestehen. Vier Beispiele aus der Praxis.

Anzeige

Anzeige

Die Kernaussagen des Beitrags

- Der Agrarsektor befindet sich in einem tiefgreifenden Strukturwandel. In den kommenden Jahren wird das „Höfesterben“ noch an Dynamik gewinnen.

- Die Corona-Pandemie beschleunigt diese Entwicklung, sie hat langfristig jedoch voraussichtlich einen eher geringen Einfluss.

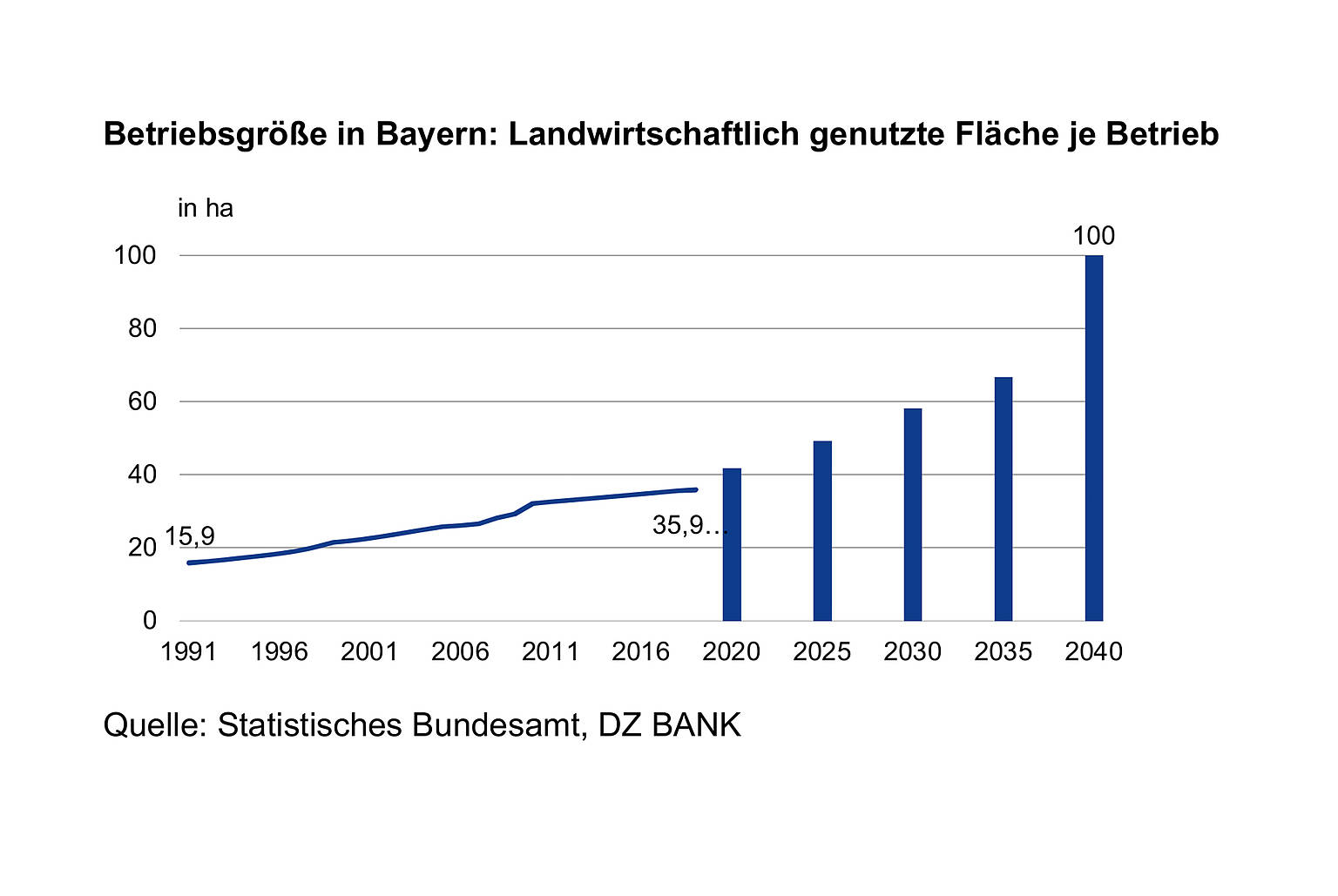

- In Bayern gibt es derzeit 86.500 Höfe mit einer durchschnittlichen Betriebsgröße von 36 Hektar. Die DZ Bank erwartet im Jahr 2040 nur noch rund 30.000 Höfe im Freistaat mit einer Durchschnittsgröße von 100 Hektar.

- Vor dem Hintergrund dieser Entwicklung stellt sich die Frage, ob ländliche Warengenossenschaften ihren traditionellen Förderauftrag um die landwirtschaftliche Urproduktion erweitern sollten.

Die Bundesregierung brachte im September vergangenen Jahres ein Agrarpaket auf den Weg, das neben einem freiwilligen Tierwohllabel wesentliche Einschränkungen für die Nutzung von Unkraut- und Schädlingsgiften enthält. Dies führte ebenso wie die neue Düngeverordnung zu sichtbaren Protesten der Landwirte. Zwei Dürre-Sommer und Verbraucher, die nicht bereit sind, höhere Preise für hochwertige Lebensmittel zu zahlen, haben den wirtschaftlichen Druck auf die Landwirte erhöht. Ihre Begeisterung für kostenintensive Neuregelungen ist entsprechend gering. Bei nur leicht wachsender Nachfrage und eher geringen Preiserhöhungen dürfte sich die Lage vorerst kaum verbessern. So werden auch notwendige Zukunftsinvestitionen erschwert.

Auf den ersten Blick erscheint die Landwirtschaft als eine traditionelle Branche. Sie unterliegt allerdings ständigen Veränderungen. Dafür sorgen Umweltschutzauflagen ebenso wie Veränderungen in der Nachfragestruktur. Die Nachfrage nach Bio-Produkten steigt, während der Fleischkonsum stagniert. Regionale Erzeugung wird von den Kunden wieder wertgeschätzt. Betriebswirtschaftlich hat sich die Agrarwirtschaft ebenfalls verändert. Der Landwirt musste immer mehr zum Unternehmer werden. Selbst die Digitalisierung macht nicht Halt vor der Branche. Mindestens genauso groß sind die langfristigen Herausforderungen. Hierzu zählen die „Verrentung“ der geburtenstarken Jahrgänge unter den Bauern und die Bewältigung der Folgen des Klimawandels, auf die es sich frühzeitig vorzubereiten gilt.

DZ Bank: Corona belastet die Landwirtschaft

Die Versorgung der Bevölkerung mit Lebensmitteln genießt gerade in Zeiten der Corona-Pandemie höchste Priorität. Die gestiegene Nachfrage der Verbraucher kompensiert jedoch nicht in allen Bereichen den Nachfragerückgang aus der Gastronomie. Zudem waren die Importe rückläufig, was dazu führte, dass Lebensmittel auf allen Ebenen teurer wurden. Zu dem Preisdruck trug auch der Umstand bei, dass die Unternehmen ihre Produkte aufgrund der Beschränkungen an den Grenzen nur noch eingeschränkt exportieren konnten. Das zwischenzeitliche Einreiseverbot ausländischer Saisonarbeiter traf die Branche ebenfalls zur falschen Zeit. Die daraufhin beschlossenen Ausnahmen der Bundesregierung waren zwar ein Schritt in die richtige Richtung, sie reichen aber kaum aus. Zudem entstehen höhere Kosten durch die notwendigen Abstandsregelungen. Für die Agrarbetriebe kommt erschwerend hinzu, dass nach zwei Dürre-Sommern in Folge nur noch wenige Rücklagen vorhanden sind. Durch die Trockenheit dürfte ein noch stärkerer Strukturwandel in Gang kommen. Internationale Verflechtungen wie beispielsweise im Milchmarkt könnten zusätzlichen Druck erzeugen. Durch Corona und die Dürre werden vermehrt Obst-, Gemüse- und Gartenbauer ihren Betrieb aufgeben. Das beschleunigt zwar aktuell den Rückgang landwirtschaftlicher Betriebe, hat auf die langfristige Projektion jedoch nur geringen Einfluss. An dieser Entwicklung dürfte auch die Einstufung des Agrarsektors als „systemrelevante Infrastruktur“ nichts ändern.

Strukturwandel prägt die Branche

Der Agrarsektor befindet sich schon seit sehr langer Zeit in einem kontinuierlichen Veränderungsprozess, der vor allem durch technischen Fortschritt und demografische Entwicklungen angetrieben wird. Der Wandel besteht in einer zunehmenden Verdrängung menschlicher Arbeit durch den Einsatz von Maschinen. Hinzu kommen immer neue Verbesserungen in den Bereichen Schädlingsbekämpfung, Düngung, Züchtung und Landtechnik, die für mehr Effizienz in der pflanzlichen und tierischen Produktion sorgen.

Weitere Verbesserungen in diesen Bereichen erfordern ebenso wie der Trend zur Digitalisierung ein hohes Investitionsvolumen, das den Druck zur Bildung größerer Betriebseinheiten weiter erhöht. Insgesamt wird die Landwirtschaft immer kapitalintensiver und es braucht immer größere Betriebseinheiten, um rentabel arbeiten zu können.

„Smart Farming“: Die Digitalisierung hat auch die Landwirtschaft voll erfasst. In einem Traktor steckt heute mehr digitale Technik als in einem Auto. Foto: imago images / photothek

Gleichzeitig verschärft sich durch niedrige Geburtenziffern die Nachfolgeproblematik. Weil Erben fehlen, der Landwirtschaft den Rücken kehren oder nicht bereit sind, notwendige Erweiterungs- oder Spezialisierungsinvestitionen zu stemmen, werden Jahr für Jahr mehrere Tausend Bauernhöfe in Deutschland aufgegeben.

Spätestens wenn die geburtenstarken Jahrgänge in Ruhestand gehen, ist eine verstärkte Dynamik dieses „Höfesterbens“ zu erwarten. Bei nichtlandwirtschaftlichen Arbeitnehmern setzt die Verrentung der geburtenstarken Jahrgänge bereits in den 2020er Jahren ein. Selbstständige Landwirte arbeiten häufig deutlich länger als Arbeitnehmer. Die „Verrentungswelle“ in der Landwirtschaft wird sich daher vor allem in den 2030er Jahren abspielen. Die Zahl der landwirtschaftlichen Betriebe dürfte dementsprechend bundesweit von heute 267.000 auf etwa 100.000 im Jahr 2040 sinken. Bei einer weitgehend unveränderten landwirtschaftlichen Gesamtnutzfläche steigt damit die durchschnittliche Betriebsgröße im gleichen Zeitraum von derzeit knapp 63 Hektar je Betrieb auf rund 160 Hektar.

Abschied vom bäuerlichen Familienbetrieb auch in Bayern?

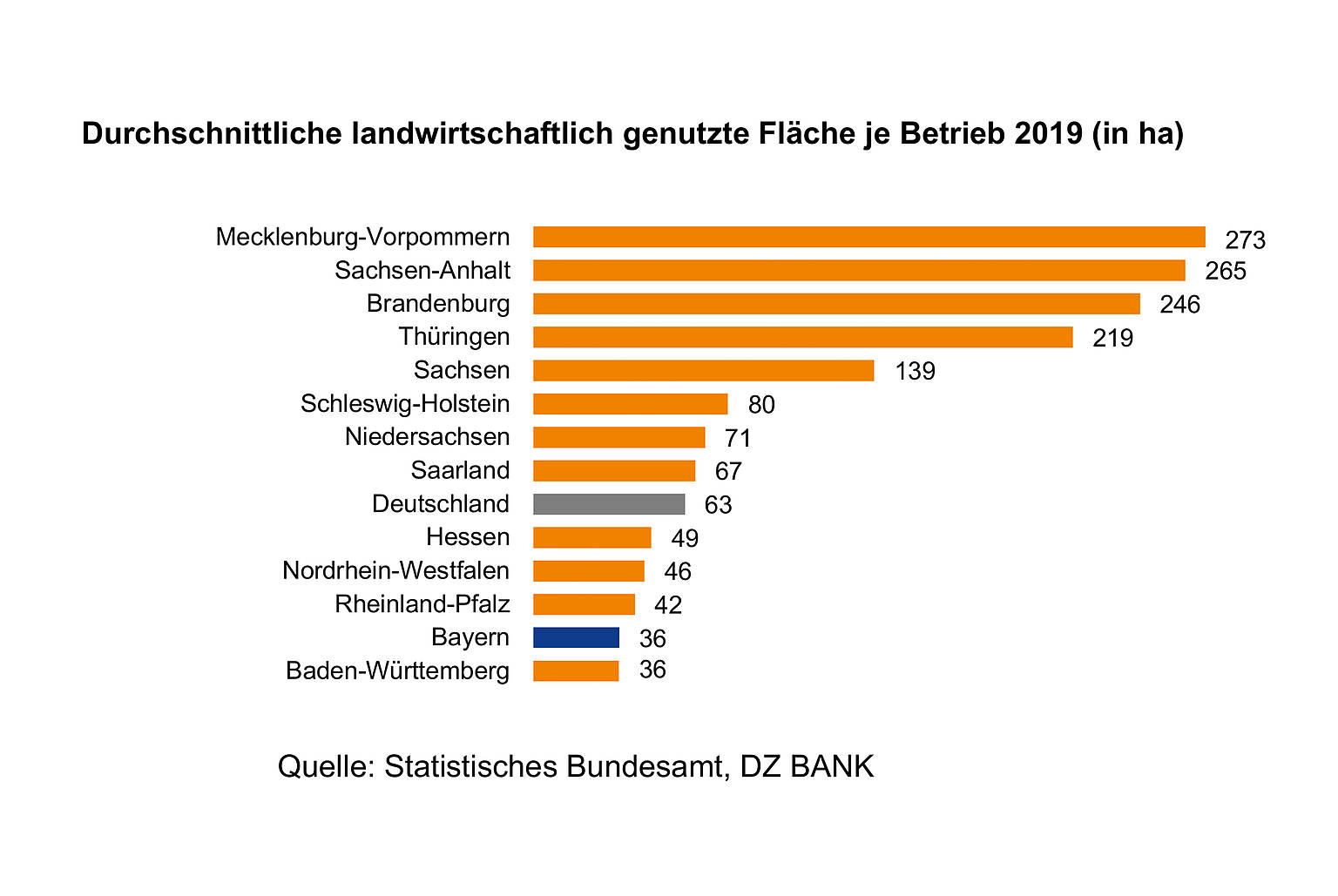

Von dieser Entwicklung wird auch die bayerische Landwirtschaft nicht verschont bleiben. Immerhin weist Bayern in Deutschland sowohl die größte landwirtschaftliche Fläche aller Bundesländer auf, als auch die meisten Betriebe. Die durchschnittliche Größe je Betrieb bleibt im Freistaat mit aktuell knapp 36 Hektar weit hinter den Großbetrieben in Mecklenburg-Vorpommern (273 Hektar) und in Sachsen-Anhalt (265 Hektar) zurück. Zusammen mit Baden-Württemberg sind die Höfe in Bayern damit im Durchschnitt am kleinsten.

Auf lange Sicht droht jedoch die Abkehr vom Jahrhunderte alten Modell des kleinbäuerlichen Familienbetriebes, gekennzeichnet durch selbstständige Bauern, kleine Betriebsgrößen und mithelfende Familienangehörige. Zukünftig prägen immer stärker zwar inhabergeführte, aber große, kapitalintensive und betriebswirtschaftlich organisierte Agrarunternehmen die Branche. Diese neue Generation von Agrarbetrieben nutzt intensiv moderne Technik und greift trotz rückläufigem Arbeitskräfteeinsatz immer mehr auf familienfremde Fachkräfte zurück.

Im Laufe der Zeit werden auch in den alten Bundesländern zunehmend managergeführte Agrarunternehmen zu finden sein. Dieser Entwicklung wird sich Bayern ebenfalls langfristig nicht entziehen können: Die Zahl der Höfe dürfte von derzeit gut 86.500 auf rund 30.000 im Jahr 2040 sinken und die durchschnittliche Größe auf 100 Hektar steigen. Das wäre immer noch deutlich kleiner als der Bundesdurchschnitt. Beste „Überlebenschancen“ hat der traditionelle bäuerliche Familienbetrieb insbesondere in der Spezialisierung und in der Öko-Landwirtschaft.

Herausforderungen für ländliche Warengenossenschaften

Der beschriebene Strukturwandel ist für die ländlichen Waren- und Dienstleistungsgenossenschaften mit besonderen Herausforderungen verbunden: So zielt deren Förderauftrag auf einen Ausgleich der Nachteile der kleinbäuerlichen Familienbetriebe im internationalen Wettbewerb ab. Das geschieht durch Kooperation, Bündelung der Nachfrage, Verarbeitung der Erzeugnisse und Erschließung von Absatzmärkten.

Bei sehr langfristiger Perspektive ist in Anbetracht des fortschreitenden „Höfesterbens“ zu prüfen, ob ländliche Warengenossenschaften ihren traditionellen Förderauftrag um die landwirtschaftliche Urproduktion erweitern sollten. Spätestens wenn die „Verrentungswelle“ der geburtenstarken Jahrgänge unter den Landwirten anrollt, stellt sich die Frage, wer künftig die Felder bewirtschaftet. Dabei besteht zunehmend die Gefahr, dass immer weniger und dafür größere Betriebe verbleiben, die Land pachten oder aufkaufen und ihre regionale Marktmacht nutzen, um Pacht- und Landpreise zu drücken.

Leidtragende wären dann die ehemaligen Bauern und ihre Erben – es sei denn, sie würden einer Genossenschaft angehören, die Felder sowie gegebenenfalls Gebäude und Anlagen von ihren Mitgliedern pachtet und selbst bewirtschaftet. Alternativ könnten sich Genossenschaften der ehemaligen Bauern auf das Flächen- und Anlagenmanagement beschränken. In diesem Fall würden die Genossenschaften die landwirtschaftliche Urproduktion nicht selbst betreiben, sondern Felder und Stallungen gebündelt im Interesse ihrer Mitglieder an Landwirtschaftsbetriebe verpachten. Ein genossenschaftlich zentralisiertes Flächen- und Anlagenmanagement hätte nicht nur Effizienzvorteile, sondern könnte vor allem auch einen Gegenpol zur regionalen Marktmacht der wenigen verbliebenen Agrargroßbetriebe bilden, die als Nachfrager von Ackerland und Anlagen auftreten.

In jedem Fall dürfte sich der Konzentrationsprozess unter den ländlichen Waren- und Dienstleistungsgenossenschaften fortsetzen. Auf der Zentralebene ist die bayerische ländliche Genossenschaftsorganisation mit der BayWa bereits gut aufgestellt.

Dietmar Limmer ist Seniorbetreuer Agrarwirtschaft Bayern bei der DZ Bank.

Dr. Claus Niegsch ist Volkswirt im Bereich Makroökonomik und Branchenresearch bei der DZ Bank.

Michael Stappel ist Volkswirt im Bereich Makroökonomik und Branchenresearch bei der DZ Bank.