Lösungsorientiert: Die Zahlungsgewohnheiten der Deutschen verändern sich. Wie können die Volksbanken und Raiffeisenbanken vorhandene Potenziale im Zahlungsverkehr nutzen?

Ein Anstieg von 27 Prozent sowohl bei den Transaktionen als auch bei der Anzahl der Terminals im Netzbetrieb: Der Zahlungsspezialist der genossenschaftlichen Finanzgruppe, VR Payment, verzeichnete 2022 enormes Wachstum. Zugewinne dieser Größenordnung konnten auch schon im Jahr zuvor erzielt werden – ein Novum. Bargeldloses Bezahlen wurde im Zuge der Coronapandemie für die Kunden der Volksbanken und Raiffeisenbanken zum neuen Normal. Ein Trend, der gekommen ist, um zu bleiben: Alle Anzeichen deuten darauf hin, dass der Siegeszug der Kartenzahlung Bestand haben wird.

Interessantes Wachstumsgeschäft für VR-Banken

Carlos Gómez-Sáez ist Vorsitzender der Geschäftsführung bei VR Payment.

Zur Einordnung: Lag der Umsatzanteil von Kartenzahlungen im stationären Handel 2019 noch bei 50,5 Prozent, stieg er bis 2021 auf beachtliche 58,8 Prozent. Für 2022 wird nun mit einem Umsatzanteil von 61 Prozent gerechnet. Genau dieses nachhaltige Wachstum macht das Payment für die Volksbanken und Raiffeisenbanken so interessant: Wächst der bargeldlose Zahlungsverkehr am Point of Sale (PoS), steigen auch die Erträge der daran beteiligten Volksbanken und Raiffeisenbanken. Denn ist ein Händler erst einmal in das Paymentsystem der genossenschaftlichen Finanzgruppe integriert, profitieren die kontoführenden Institute vom fortschreitenden Wechsel von Bargeld zu bargeldlos. Jede einzelne Transaktion führt dann zu weiteren Erträgen auf Seiten der beteiligten Banken. Neben Transaktionsgebühren und Disagio fallen vor allem die Buchungsposten des ausgehenden Zahlungsverkehrs ins Gewicht. Hinzu kommen Fixbeträge für Terminalmiete oder Internet-Gateway-Nutzung sowie weitere Erlöskomponenten.

Kreditkartenumsätze boomen

Das Potenzial des Retail-Payments, insbesondere des margenstarken Kreditkartengeschäfts, ist dabei noch längst nicht ausgeschöpft. Bis heute sind Kreditkarten im deutschen Markt unterdurchschnittlich repräsentiert. Aber auch hier setzt langsam ein Wandel ein. VR Payment verzeichnete allein 2022 einen Anstieg von fünf Prozent bei den Kreditkarten im Portfolio. Noch viel erstaunlicher: Die Kreditkartenumsätze von Händlern im genossenschaftlichen Acquiring stiegen um 67 Prozent. Treiber dieser Entwicklung ist die zunehmende Verbreitung von Bestell- und Bezahloptionen via Smartphone und Mobile Wallets, bei denen meist eine Kreditkarte hinterlegt ist. Bereits ein Fünftel der erwachsenen Bevölkerung bezahlte laut Erhebung des Bankenverbandes 2022 mobil per Smart Device.

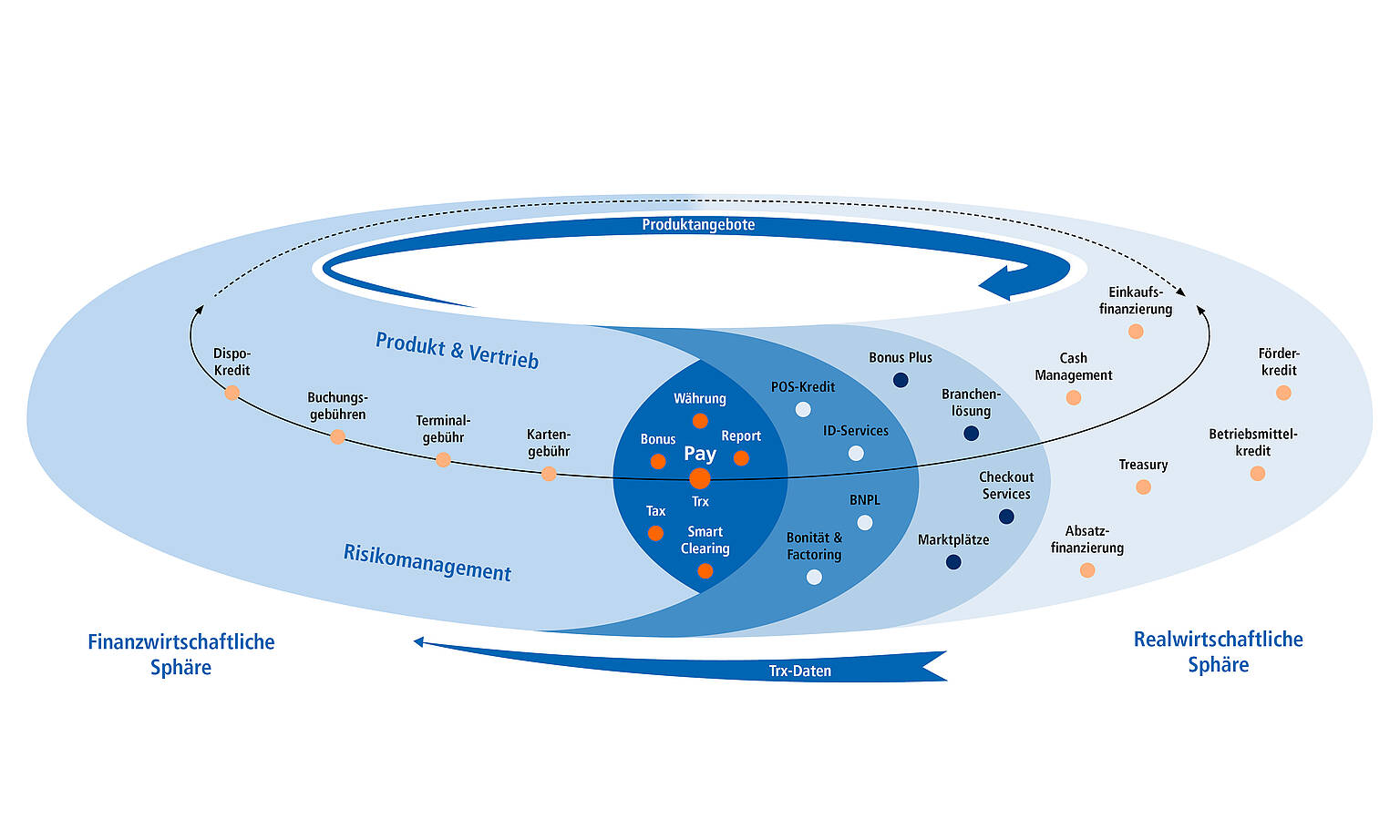

Banking und Payment: Die Grafik zeigt, in welchen Bereichen Kreditinstitute Erträge im Zahlungsverkehr generieren können.

Convenience wird zum entscheidenden Einkaufskriterium

Vielfältiger, digitaler und vor allem mobiler – so lässt sich die aktuelle Entwicklung des Payments am PoS zusammenfassen. Weitaus aufschlussreicher ist aber der Blick auf die Erwartungshaltung der Händler und Verbraucher an das Bezahlen von morgen. Denn die Gewohnheiten und Bedürfnisse der Konsumenten haben sich in den letzten drei Jahren drastisch verändert. Durch die verstärkte Nutzung des E-Commerce haben sie die Möglichkeit zu schätzen gelernt, jederzeit und überall einkaufen zu können. Unabhängig von Ladenöffnungszeiten und örtlicher Verfügbarkeit suchen sie heute Angebote, die in ihren Alltag und ihre Lebenswelt passen. So werden Convenience und Selbstbestimmung zu einem entscheidenden Einkaufskriterium.

Der Handel, insbesondere der stationäre, gerät dabei unter Druck. Um der neuen Erwartungshaltung der Konsumenten gerecht zu werden, müssen flexible Einkaufsoptionen geschaffen und die Kundenerfahrung im Ladengeschäft verbessert werden. Genau dort sind aber die Nachwehen der Corona-Pandemie und der zunehmende Personalmangel besonders deutlich spürbar – Faktoren, welche die Dringlichkeit der Digitalisierung erhöhen.

Eine neue Generation an Verkaufsautomaten

An diesem Punkt setzt VR Payment bei der Entwicklung neuer Lösungen an. Denn digitale Bestell- und Bezahloptionen ermöglichen es nicht nur, Prozesse am PoS zu automatisieren und Ressourcen da einzusetzen, wo sie wirklich gebraucht werden. Sie erlauben auch eine völlige Neugestaltung des Einkaufserlebnisses. Deutlich wird dies zum Beispiel am „Smoothr CoolR“, einer neuen Generation des Verkaufsautomaten, den VR Payment 2021 gemeinsam mit seinem FoodTech-Partner Smoothr auf den Markt brachte. Durch Künstliche Intelligenz, Kameratechnik und One-Tap-Payment gleicht der Einkauf an dieser Maschine der Bedienung eines heimischen Kühlschranks: Kunden autorisieren den Kauf vorab durch einmaliges Vorhalten einer Kreditkarte, Girocard oder Mobile Wallet, öffnen anschließend den Smoothr CoolR, wählen und entnehmen ihr Wunschprodukt. Dabei tracken diskret verbaute Kameras die Waren, die entnommen oder zurückgestellt werden. Mit Schließen der Tür sind Kauf und Bezahlung automatisch abgeschlossen.

Kassenlose Geschäfte ohne kostenintensive Sensorik

Eine weitere Innovation aus dem VR Payment Ecosystem ist der kassenfreie Check-out payfree. Auf Basis von Radio Frequency Identification-Technologie (RFID) werden ganze Warenkörbe am Ladenausgang vollautomatisch gescannt und abgerechnet. Kostenintensive Sensorik, KI- und Kameratechnologie, wie sie in anderen Grab-and-Go-Konzepten zum Einsatz kommen, braucht es bei payfree nicht. So erhalten auch mittelständische Händler die Chance, ihr bestehendes Geschäft umzugestalten. Lange Schlangen an der Kasse, Wartezeiten und Bargeldhandling könnten somit bald der Vergangenheit angehören.

Der kassenfreie Check-out payfree in einem L’Oréal Pop-up-Store in Düsseldorf. Foto: payfree

Kundenschnittstelle am PoS sichern

Das Payment wird dabei präsenter und unsichtbarer zugleich. Es ermöglicht und gestaltet neues Geschäft, sorgt für einen enormen Effizienzgewinn und bietet den Konsumenten zugleich alle Freiheiten bei ihren Einkaufsentscheidungen. Aber ist es für die Volksbanken und Raiffeisenbanken überhaupt wichtig, solche Entwicklungen zu verfolgen und zu begleiten? Die Antwort ist ein klares: Ja. Denn die Digitalisierung im Handel, die bereits stattfindet, hat entscheidenden Einfluss darauf, wie zukünftig der Zahlungsverkehr am PoS aussehen wird und vor allem, wer ihn kontrollieren und mit den daraus gewonnen Daten arbeiten wird. Nur, wer den Handel versteht und ihn bei der Entwicklung seines Geschäfts begleitet, hat die Chance, langfristig die Kundenschnittstelle am PoS zu sichern. Und wer diesen Zugang hält, dem eröffnen sich Geschäftsoptionen.

Einkaufen wird zum Erlebnis

Fakt ist: Teile des stationären Handels haben in den Innovationsmodus geschaltet, erproben neue Konzepte wie payfree und arbeiten daran, das Einkaufen zum Erlebnis zu machen und Kundenwünsche intuitiv zu erfüllen. Ziel ist es, zu emotionalisieren, die Beziehung zum Kunden weiter zu vertiefen und differenzierende Mehrwerte einzuführen. Dabei werden die Grenzen zwischen realer und digitaler Einkaufswelt sukzessive aufgehoben. Das reicht von der Neugestaltung der Check-out-Prozesse über den Einsatz neuer Technologien wie zum Beispiel Augmented oder Virtual Reality für die Produktpräsentation bis hin zur Vernetzung realer und virtueller Verkaufskanäle. Die Allgegenwart digitaler Endgeräte schafft dabei neue Optionsräume für die Kommunikation mit dem Kunden.

Lösungen für das Netzwerk der genossenschaftlichen Finanzgruppe entwickeln

Betrachtet man den realen und auch den virtuellen PoS erst einmal konsequent als Interaktionsschnittstelle für die Leistungs- und Kommunikationsbeziehung zwischen Kunde und Anbieter, eröffnen sich eine Fülle von Möglichkeiten, diese Beziehung zu bereichern. VR Payment nutzt dafür neben dem eigenen Innovationszentrum auch die enge Einbindung in das Strategieteam „Innovation und Digitalisierung“ der DZ BANK sowie das Netzwerk der genossenschaftlichen Finanzgruppe. So haben wir gemeinsam mit der TeamBank, die mit „ratenkauf by easyCredit“ eine einfach gestaltete Ratenkauflösung bereithält, auch ein Finanzierungsangebot am stationären PoS integriert. Kreditierungs- und Bezahlprozess gehen dabei nahtlos ineinander über und bieten dem Handel eine zusätzliche Option zur Erfüllung der Bedürfnisse seiner Kunden – offline wie online. Gemeinsam mit der DRWZ Mobile bieten wir ein Rundum-sorglos-Paket zur Installation von E-Ladesäulen auf Kundenparkplätzen, um Konsumenten einen zusätzlichen Anreiz zum Ladenbesuch zu geben. Und an anderer Stelle arbeiten wir an Plattform- und Marktplatzlösungen, der Zahlungsannahme mit dem Smartphone oder der Zahlungsabwicklung über Sprachassistenten.

Unterstützung für die Volksbanken und Raiffeisenbanken

Der Vorteil für die Volksbanken und Raiffeisenbanken: VR Payment unterstützt als aktiver Business-Partner bei der Entwicklung ihres Firmenkundengeschäfts. In Trainings und Webinaren werden Bankberater auf Gespräche zu Payment-Themen vorbereitet, vom Grundlagentraining für den PoS bis hin zu Spezialthemen wie dem B2B-Rechnungskauf, Automatenlösungen oder E-Ladesäulen. Umfassendes Vertriebs- und Marketingmaterial steht auf den Kanälen der genossenschaftlichen Finanzgruppe bereit – vom Kundenanschreiben bis zu Website-Texten und Social-Media-Posts. Das Team der VR Payment rund um den Regionalleiter Bayern, Andreas Wolf, unterstützt zudem bei konkreten Anfragen und Kundensituationen.

Wie VR Payment die Volksbanken und Raiffeisenbanken bei der Ansprache der Firmenkunden unterstützt.

Wichtig ist: Im Retail-Payment entscheidet sich gerade, wer sich für die Zukunft ein Stück vom Kuchen sichern kann. Es liegt auch an den Volksbanken und Raiffeisenbanken, dass die genossenschaftliche Finanzgruppe im Payment vorne mitspielen kann. Denn auch hier gilt der Leitspruch: Was einer alleine nicht schafft, das schaffen viele gemeinsam.

Carlos Gómez-Sáez ist Vorsitzender der Geschäftsführung bei VR Payment.