Verband: GVB-Präsident Gregor Scheller über aktuelle Projekte, zielgerichtete Unterstützungsleistungen für Mitglieder und künftige Herausforderungen für die genossenschaftliche Familie.

Die wichtigsten Informationen in Kürze

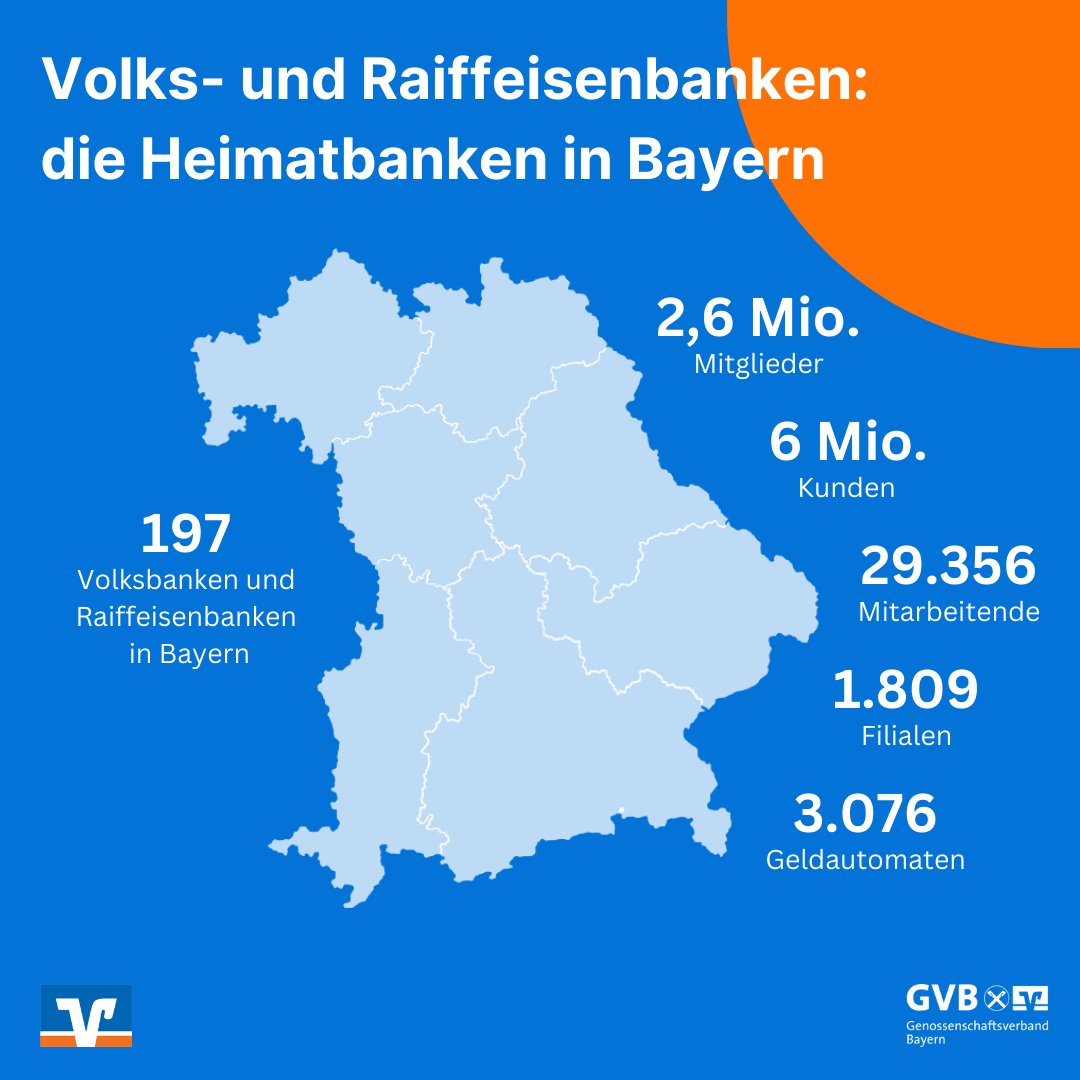

- Trotz widriger Umstände haben sich die 197 Volksbanken und Raiffeisenbanken in Bayern 2022 robust entwickelt und ihr Kerngeschäft weiter ausgebaut. Sowohl das Kredit- als auch das Einlagengeschäft blieben auf Wachstumskurs.

- Das Kreditgeschäft wuchs 2022 erneut stark um 9,9 Milliarden Euro auf 137 Milliarden Euro. Damit liegen die bayerischen Volksbanken und Raiffeisenbanken fast auf dem Rekordniveau von 2021 (10,0 Milliarden Euro). Das ist angesichts der politischen und wirtschaftlichen Turbulenzen im Jahr 2022 bemerkenswert.

- Die Kundengelder stiegen um 6,4 Milliarden Euro auf nunmehr 158 Milliarden Euro.

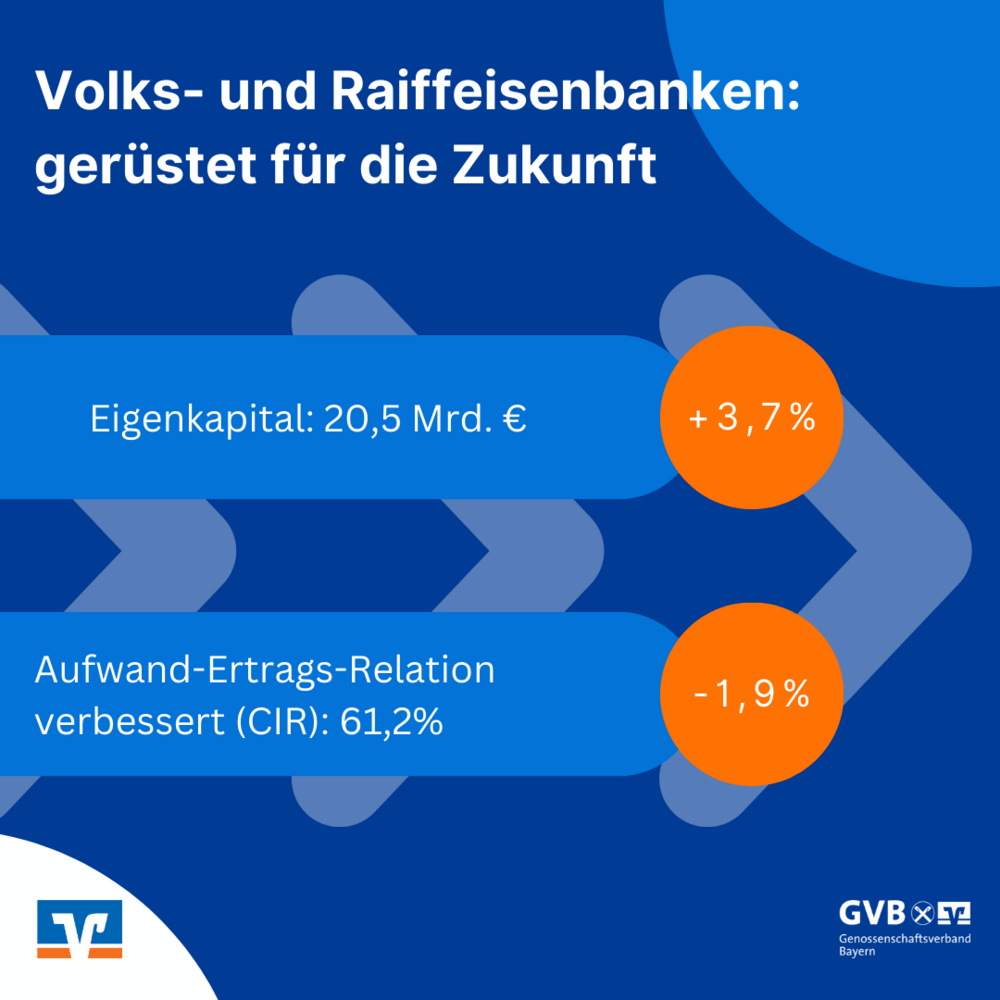

- Das operative Ergebnis lag bei 1,81 Milliarden Euro – ein Plus von 246 Millionen Euro im Vergleich zum Vorjahr. Zu verdanken ist dies unter anderem einer hohen Effizienz und Kostendisziplin.

- Den Kreditgenossenschaften im Freistaat ist es gelungen, die Aufwand-Ertrags-Relation um 1,9 Prozentpunkte auf 61,2 Prozent zu senken – ein historischer Bestwert.

Bevor Gregor Scheller bei der Bilanzpressekonferenz der bayerischen Volksbanken und Raiffeisenbanken auf das abgelaufene Geschäftsjahr zu sprechen kam, blickte der Präsident des Genossenschaftsverbands Bayern (GVB) auf die Rahmenbedingungen zurück, die 2022 zu einem außergewöhnlich schwierigen Jahr gemacht haben. „Alles stand im Zeichen des russischen Angriffskriegs auf die Ukraine und den damit verbundenen Folgen“, betonte Scheller gegenüber rund einem Dutzend Journalisten, die digital in das TV-Studio des GVB in seiner Münchner Zentrale zugeschaltet waren. Das Umfeld sei von Lieferengpässen, steigenden Preisen für Rohstoffe, explodierenden Energiekosten und nicht zu vergessen einer hohen Unsicherheit über die weitere Energieversorgung gekennzeichnet gewesen.

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Die Bilanzpressekonferenz der bayerischen Volksbanken und Raiffeisenbanken für das Jahr 2022 in der Video-Zusammenfassung. Video: Karl-Peter Lenhard

Hinzu sei die ultralockere Geldpolitik der vergangenen Jahre und die damit verbundene Geldmengenausweitung gekommen. 2022 habe Deutschland die höchsten Inflationsraten seit der Wiedervereinigung verzeichnet. Von den Verwerfungen sei besonders auch die bayerische Wirtschaft betroffen gewesen. Nach einigem Zögern habe die Europäische Zentralbank (EZB) dann die Zinswende in einem historisch hohen Tempo eingeleitet und den Leitzins von Juli bis Dezember von 0 auf 2,5 Prozent erhöht. „Der Zinsanstieg und seine Folgen an den Finanzmärkten stellten eine echte Herausforderung für die Genossenschaftsbanken dar“, betonte der GVB-Präsident. Doch die Institute reagierten besonnen und konnten ihr operatives Ergebnis im Jahr 2022 sogar erneut steigern. Scheller: „Ich freue mich, dass die Volks- und Raiffeisenbanken diesen Stresstest erfolgreich bestanden haben. Wie schon bei früheren Krisen genießen die Volks- und Raiffeisenbanken als Stabilitätsanker auch jetzt wieder hohes Vertrauen in der Gesellschaft.“

GVB-Präsident Gregor Scheller erläuterte die Geschäftszahlen der bayerischen Volksbanken und Raiffeisenbanken für 2022. Foto: GVB/Lennart Preiss

Kurzum: In einem herausfordernden Umfeld haben die Volksbanken und Raiffeisenbanken in Bayern ihre Hausaufgaben gemacht. „Bei ausgereichten Krediten, Kundeneinlagen und Bilanzsumme konnten die genossenschaftlichen Institute im Freistaat erneut zulegen“, fasste Scheller die Zahlen der bayerischen Volksbanken und Raiffeisenbanken zusammen. Lediglich Abschreibungen im Wertpapiergeschäft drücken auf das Ergebnis. „Die Banken haben in einem anspruchsvollen Umfeld solide gewirtschaftet bei gleichzeitig nur moderaten Kostensteigerungen. Volksbanken und Raiffeisenbanken leisten damit einen nicht zu unterschätzenden stabilisierenden Beitrag zur Finanzierung von Mittelstand, Handwerk und Privatpersonen“, sagte Scheller.

Das operative Ergebnis kletterte auf 1,8 Milliarden Euro, dies entspricht 0,88 Prozent der durchschnittlichen Bilanzsumme. Zu dem Plus trugen insbesondere der um 9,5 Prozent auf 3,1 Milliarden Euro gestiegene Zinsüberschuss sowie der leicht um 2,1 Prozent auf 1,4 Milliarden Euro gestiegene Provisionsüberschuss bei.

Belastet wird das positive Ergebnis allerdings von zinsanstiegsbedingten Abschreibungen auf Wertpapiere. Hier mussten die Institute angesichts der im vergangenen Jahr gesunkenen Kurse Wertberichtigungen in Höhe von 1,6 Milliarden Euro vornehmen. „Bei den Abschreibungen handelt es sich aber um rein buchhalterische Werte“, stellte Scheller klar, bedingt durch eine Stichtagsbetrachtung bei der Bewertung von Wertpapieren. Da es sich bei einem Großteil der Wertpapiere um Anleihen handelt, erhalten die Banken die Anlagesumme bei Fälligkeit zum Nennwert plus vereinbarter Zinszahlung zurück. Der Jahresüberschuss sinkt damit leicht von 410 Millionen Euro auf 391 Millionen Euro im Jahr 2022.

Starke Kreditvergabe

Bei der Kreditvergabe legten die Volks- und Raiffeisenbanken um 7,8 Prozent, beziehungsweise knapp zehn Milliarden Euro auf einen Bestand von nun 136,8 Milliarden Euro zu. Kredite an Firmenkunden stiegen um 5,5 Milliarden Euro (plus 8,2 Prozent) auf 72,8 Milliarden Euro. Kredite an Privatkunden machen 60,4 Milliarden Euro aus, ein Plus von 4,1 Milliarden Euro (plus 7,3 Prozent). Die Einlagen wuchsen um 6,4 Milliarden Euro auf nun 157,9 Milliarden Euro – ein Plus um 4,2 Prozent. Firmenkunden legten im vergangenen Jahr 44,4 Milliarden Euro bei bayerischen Volks- und Raiffeisenbanken an. Das entspricht einem Zuwachs um 6,6 Prozent, beziehungsweise 2,7 Milliarden Euro. 102 Milliarden Euro entfielen auf Einlagen von Privatkunden. Das sind 2,9 Milliarden Euro (plus 3 Prozent) mehr als vor einem Jahr. Die Bilanzsumme der Institute stieg um 3,9 Prozent auf jetzt 208,9 Milliarden Euro (plus 7,9 Milliarden Euro).

Geschäftszahlen im Detail

Das Datenblatt im PDF-Format mit den ausführlichen Geschäftszahlen der bayerischen Volksbanken und Raiffeisenbanken für 2022 gibt es auf der GVB-Webseite.

Solide und zuverlässige Finanzpartner in der Region

„Die positive Entwicklung ist ein erneuter Vertrauensbeweis der Kundinnen und Kunden in die Volks- und Raiffeisenbanken“, folgerte Scheller. „Vor dem Hintergrund hoher Inflation, den Verunsicherungen im Zuge des Ukraine-Kriegs und schwieriger Prognosen bleiben die Volks- und Raiffeisenbanken zuverlässige und solide Finanzierungspartner der Menschen und Unternehmen in der Region. Ein anspruchsvolles Jahr, das für die Institute mehr an Herausforderungen bereitgehalten hat als so mancher bankenregulatorische Stresstest, haben die Volks- und Raiffeisenbanken überzeugend gemeistert“, lobte er.

Das private Wohnbaukreditgeschäft entwickelte sich erneut stark mit einem Plus von 8,3 Prozent auf 55 Milliarden Euro. Allerdings zeichnet sich für das laufende Jahr ein deutlicher Rückgang ab. Viele Häuslebauer haben ihr Vorhaben verschoben oder abgesagt, weil sich durch den Gleichlauf hoher Zinsen und hoher Baupreise verbunden mit gestiegenen Energiekosten und weiteren Unsicherheiten die Finanzierungsvoraussetzungen geändert haben. „Der Markt muss sich nun wieder einpendeln“, sagte Scheller. Die sich abzeichnende allgemeine konjunkturelle Aufhellung und das Ausbleiben einer befürchteten Rezession könnten dazu einen wichtigen Beitrag leisten.

Was die bayerischen Volksbanken und Raiffeisenbanken ausmacht

Die wichtigsten Zahlen und Fakten zu den Kreditgenossenschaften im Freistaat gibt es übersichtlich aufbereitet auf einer Bayern-Karte im PDF-Format.

Zudem diversifizieren die Banken ihr Kreditportfolio. Schon heute macht der Bereich IT und Datenverarbeitung die zweitstärkste Gruppe bei der Darlehensvergabe aus, mit einem Kreditbestand in Höhe von 7,6 Milliarden Euro, eine Steigerung um fast zehn Prozent im Vergleich zum Vorjahr.

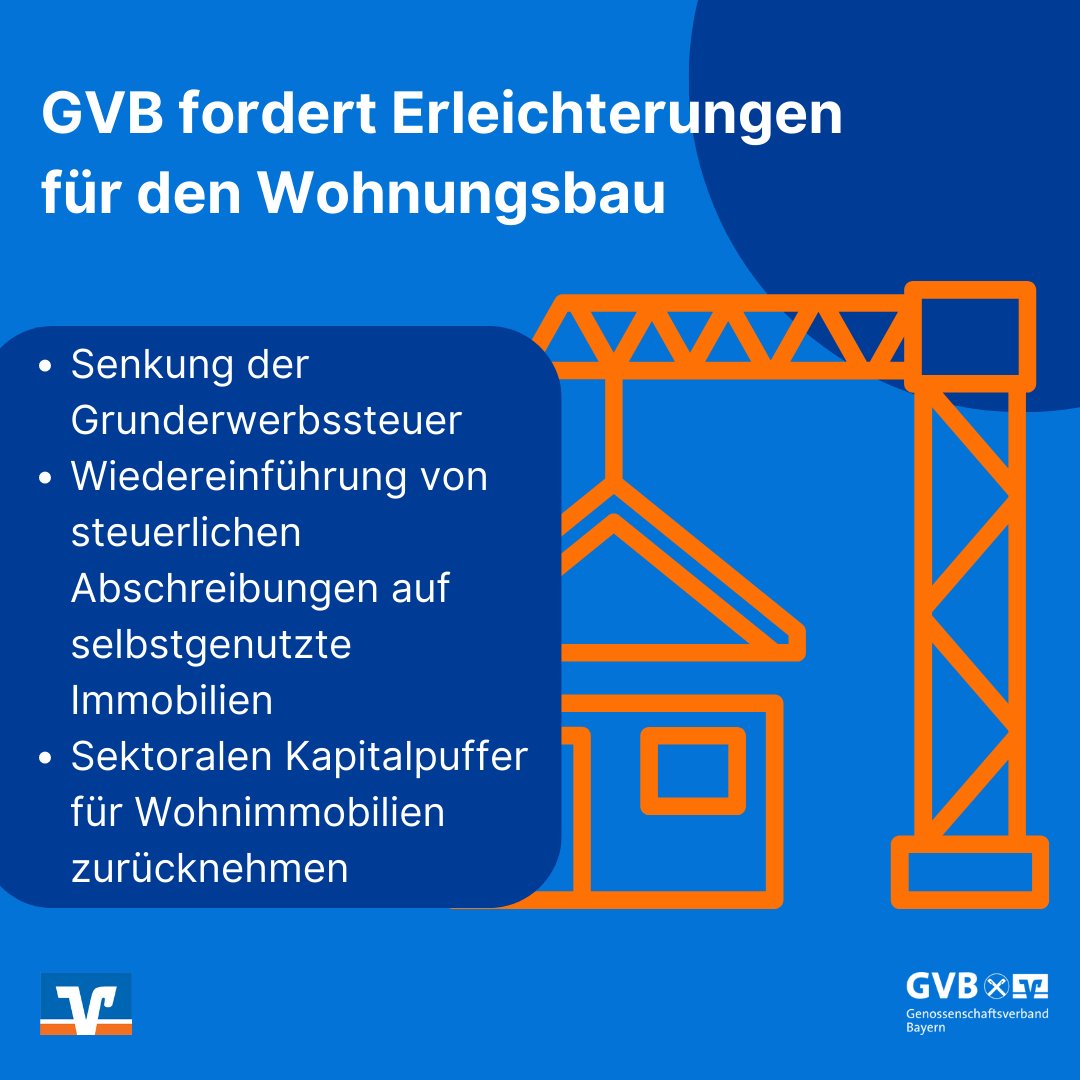

Steuerliche Erleichterungen für den Wohnungsbau

Um dem Wohnungsbau neuen Schwung zu verleihen, ist nach Ansicht des GVB auch die Politik gefordert. Derzeit sei es auch für Menschen mit mittlerem Einkommen kaum noch möglich, sich den Traum von den eigenen vier Wänden zu erfüllen. „Steuerliche Erleichterungen wären ein hilfreiches Instrument“, regte Scheller an. So ließe sich die Grunderwerbsteuer beim Kauf einer Immobilie senken. Auch Abschreibungen, wie es sie früher bereits gegeben hatte, könnten einen Beitrag leisten. „Bei einer Kreditsumme von 400.000 Euro wären fünf Prozent Abschreibung eine enorme Entlastung“, führte Scheller als Beispiel an. Zudem regte er an, wieder verstärkt über alternative Wohnprojekte wie Mehrgenerationenhäuser nachzudenken, bei denen Großeltern, Eltern, Kinder und Enkel vorhandenen Wohnraum besser nutzen.

Notwendig sei es überdies, die Kreditvergabe nicht durch überzogene regulatorische Vorgaben künstlich einzuschränken. Mit der Entscheidung der Bundesanstalt für Finanzdienstleistungen (BaFin), den sektoralen Kapitalpuffer in Höhe von zwei Prozent für Wohnimmobilienfinanzierung anzuordnen, müssen Banken zusätzliches Eigenkapital zur Risikovorsorge bilden, welches dann bei der Kreditvergabe fehlt. „Die Risiken haben sich aber nicht erhöht“, stellte Scheller klar. „Die Banken prüfen ihre Kreditbücher fortlaufend auf Risiken. Eine Veränderung der Risikolage lässt sich nicht erkennen“, betonte der GVB-Präsident. Die NPL-Quote notleidender Kredite war zwischen 2020 und 2022 rückläufig und steht aktuell bei 1,02 Prozent.

Finanzierungen scheiterten derzeit nicht an mangelnden Sicherheiten, sondern an gestiegenen Preisen, die die Finanzierung von vorneherein erschwerten. „Wenn es das erklärte Ziel der Politik ist, Wohnungsbau voranzutreiben, ist die Einführung zusätzlicher Kapitalpuffer kontraproduktiv“, mahnte Scheller. Auch immer neue Vorgaben beim energetischen Standard treiben die Baukosten. „Wenn die Politik gleichzeitig Klimaschutz und Wohnungsbau will, muss sie entsprechend fördern, sonst bekommt sie beides nicht hin“, mahnte er.

Beim Eigenkapital konnten die genossenschaftlichen Kreditinstitute um 3,7 Prozent auf 20,5 Milliarden Euro zulegen. Die Gesamtkapitalquote liegt mit 16,9 Prozent nahezu auf Vorjahresniveau. „Die Eigenkapitalausstattung ist ein entscheidender Faktor für die Zukunftsfähigkeit von Instituten. Die Volks- und Raiffeisenbanken sind hier gut unterwegs – ein weiterer Beleg für ihre Solidität.“

Banken haben Kosten im Griff

Erfreulich ist zudem, dass die Kosten der Volks- und Raiffeisenbanken nur moderat gestiegen sind. „Nach wie vor investieren die Institute viel in die Digitalisierung und damit in ihre Zukunftsfähigkeit“, sagte Scheller. Damit wollen sie einerseits durch Standardisierungen zur weiteren Kostensenkung beitragen. Andererseits wollen sie für Kundinnen und Kunden attraktiv bleiben. „Die Banken bieten bei Service und Beratung alle Wege an, ob telefonisch, als Video-Call, im Chat oder persönlich in der Filiale“, ergänzte er. Erfreulich ist aus Schellers Sicht auch, dass die Aufwand-Ertrags-Relation (CIR) sich um 1,9 Prozentpunkte auf 61,2 Prozent verbessert hat: „Dieser Wert beweist, dass das Genossenschaftsmodell Zukunft hat.“

Wertpapiere bleiben gefragt

Wertpapiere bleiben wie schon in den vergangenen Jahren eine attraktive Anlageform. Zwar ging der Nettoabsatz im Wertpapiergeschäft zurück, lag aber weiter auf einem hohen Niveau. Dennoch bleibt es beim Trend der Vorjahre: „Wertpapiere wie Aktien und Fonds gehören für viele Sparerinnen und Sparer inzwischen zum normalen Anlageportfolio beim Vermögensaufbau“, sagte Scheller. Zudem hätten viele Anleger dazugelernt und hielten auch Phasen sinkender Kurse durch. Dies zeigt sich auch an der Anzahl der Ansparpläne. Diese hat seit 2019 um 38 Prozent zugenommen auf einen Gesamtbestand von jetzt 870.319 Stück. „Nach wie vor stellen Wertpapiere eine renditestarke Alternative dar, was in Zeiten hoher Inflation umso wichtiger ist“, ergänzte er. Auf den Rückgang der Kurse von Fonds und Aktien im letzten Jahr lässt sich das um 4,3 Milliarden Euro beziehungsweise 3,9 Prozent auf 105,7 Milliarden Euro gesunkene Anlagevolumen in Depots und auf Investmentkonten der Volks- und Raiffeisenbanken zurückführen. Damit wurden die Kursrückgänge durch das Neugeschäft zum Teil kompensiert.

Positiver Ausblick auf 2023 trotz Unsicherheiten

Für die kommenden Jahre zeigte sich der GVB-Präsident optimistisch, dass die Volks- und Raiffeisenbanken ihren soliden Erfolgskurs des vergangenen Jahrzehnts weitergehen werden. „Die regionale Wirtschaft braucht auch in Zukunft verlässliche Finanzierungspartner. Privatpersonen verlassen sich wie eh und je auf die kompetente Beratung der Volks- und Raiffeisenbanken bei allen Finanzfragen“, resümierte Scheller. Auch die Zinswende werde sich mittelfristig positiv auf die Ertragskraft der Banken auswirken. Die Zahl der Auszubildenden bei den bayerischen Volks- und Raiffeisenbanken stieg um 21 auf 1.653 Personen. „Das beweist, dass die Institute attraktive Arbeitgeber sind“, betonte Scheller. Eine solide Ausbildung wie eine Banklehre gelte nach wie vor als erstrebenswert. „Volks- und Raiffeisenbanken bieten auch in der Region hoch qualifizierte und sichere Arbeitsplätze“, resümierte Scheller.

Ein Thema, das die Banken belastet, sei ein mögliches Provisionsverbot bei Bankgeschäften, wie es derzeit in der Europäischen Kommission diskutiert wird. „Ein solches Verbot würde eine große Gruppe von Sparerinnen und Sparern von Beratungsleistungen ausschließen und sie in beratungsfreie Angebote im Internet beziehungsweise im Schattenmarkt drängen. Anstatt staatlicher Reglementierung sollte es jedem freigestellt bleiben, ob er eine abschlussbasierte Beratung in Anspruch nimmt oder im Vorfeld für Beratungsleistungen zahlen möchte“, sagte Scheller.

Positive Rahmenbedingungen für den Mittelstand

Zum Abschluss der Bilanzpressekonferenz war es dem GVB-Präsidenten ein Anliegen, einige Worte zur Zukunft des Standorts Deutschland zu sagen. Mit Sorge betrachte er jüngst erschienene Studien, etwa der KfW-Bankengruppe, zur Produktivitätsentwicklung in Deutschland (siehe dazu auch den Beitrag der KfW in „Profil“ 03/2023). Bessere Maschinen oder neue Technik hätten die Arbeitsproduktivität je Erwerbstätigem in den vergangenen zehn Jahren lediglich um 0,3 Prozent pro Jahr gesteigert. Angesichts des bereits jetzt in vielen Branchen gravierenden Fachkräftemangels warne die KfW vor einer Ära schwindenden Wohlstands. „Der Standort Deutschland verliert durch hohe Bürokratie und Steuerlast zunehmend an Wettbewerbsfähigkeit“, warnte Scheller.

Der Warnung ließ der GVB-Präsident einen Appell an die Politik folgen: „Die Wirtschaft insgesamt und insbesondere der Mittelstand haben bewiesen, dass sie sich neuen Herausforderungen schnell anpassen können. Dennoch brauchen wir dringend positive Rahmenbedingungen für den Mittelstand – den Motor der Wirtschaft.“ Die Unternehmen müssten von überbordender Bürokratie entlastet und Innovationen stärker gefördert werden, damit Deutschland insgesamt bei Produktivität und im internationalen Wettbewerb nicht zurückfalle. „Wir brauchen wieder Mut und Zuversicht bei den Unternehmen nach diesen krisengebeutelten Jahren voller Herausforderungen“, sagte Scheller, und bediente sich dabei der Worte des ehemaligen Bundespräsidenten Roman Herzog: „Durch Deutschland muss ein Ruck gehen!“