Bilderstrecke: Zehn Grafiken zur Inflation.

Anzeige

Anzeige

Gefühlt veröffentlicht das Statistische Bundesamt neuerdings im Wochenrhythmus besorgniserregende Meldungen zur Inflation: Mit 5,2 Prozent kletterte die Teuerung in Deutschland im November 2021 gegenüber dem Vorjahresmonat auf den höchsten Stand seit 1992. Der für die Geldpolitik der EZB relevante Harmonisierte Verbraucherpreisindex (HVPI) liegt nun sogar bei 6 Prozent und erreicht damit ein neues Allzeithoch. Die Importpreise für Energie und Rohstoffe stellten im Oktober 2021 mit einem Zuwachs von 21,7 Prozent gegenüber dem Vorjahresmonat ihren Rekord von vor 41 Jahren zur zweiten Ölkrise ein. Mit einem Plus von 18,4 Prozent verzeichneten die Erzeugerpreise gewerblicher Produkte im Oktober sogar den höchsten Anstieg seit 1951.

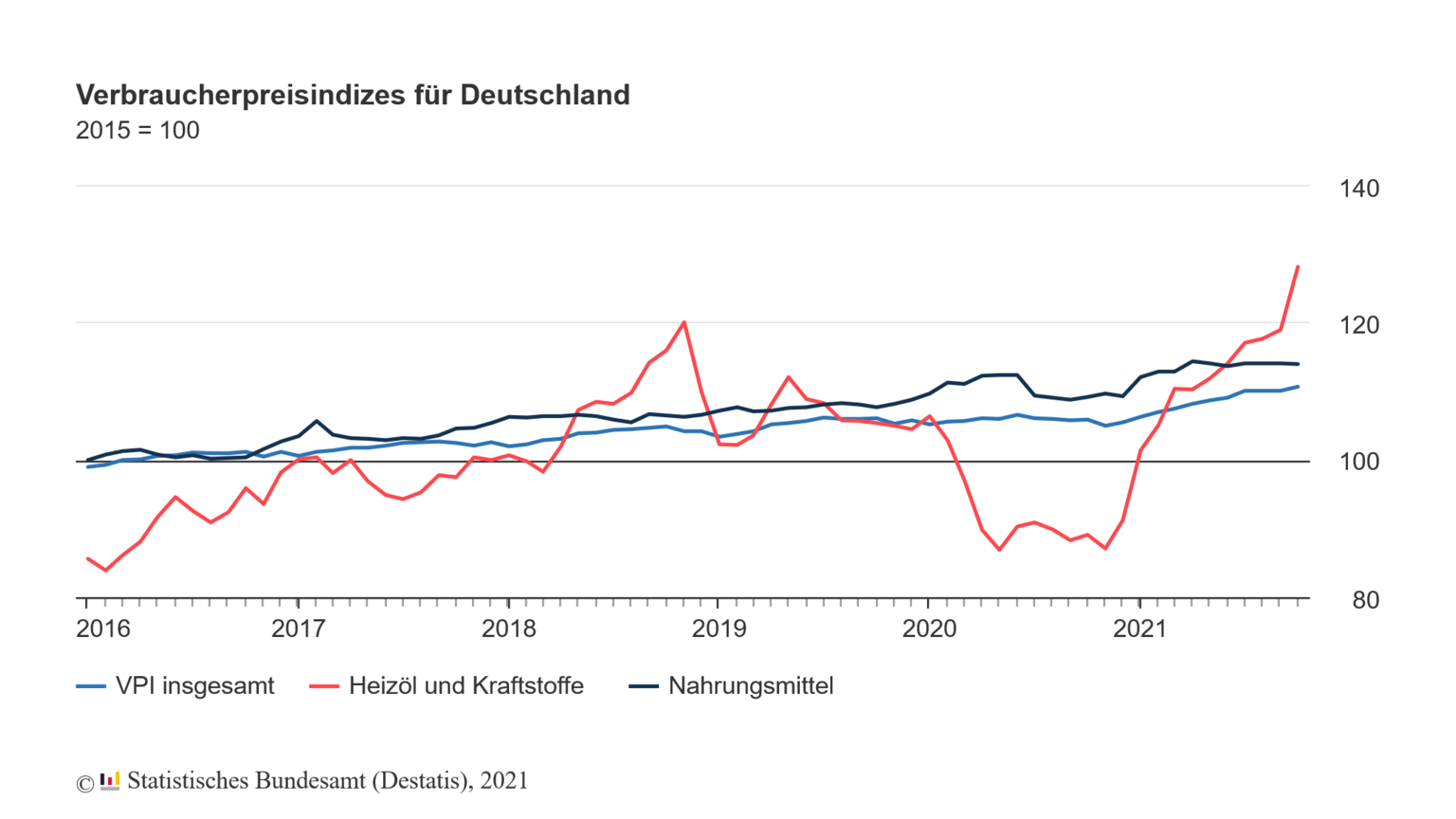

Das Leben wird teurer: Die Preise für Heizöl und Kraftstoffe sowie Nahrungsmittel zogen im Oktober 2021 im Vergleich zum Vorjahresmonat kräftig an. Der Verbraucherpreisindex (VPI) lag bei 4,5 Prozent.

So manchem Unternehmer und so manchem Sparer wird angesichts solcher Zahlen angst und bange. Weil es auf Bankeinlagen schon lange keine Zinsen mehr gibt, würden die Ersparnisse der Deutschen bei einer anhaltend hohen Inflation noch schneller abschmelzen als ohnehin schon. Die Europäische Zentralbank (EZB) macht bislang jedoch keinerlei Anstalten, ihre ultralockere Geldpolitik kurzfristig zurückzufahren und damit auch die Inflation zu begrenzen. Sie verlangt von Geschäftsbanken, die bei ihr Geld deponieren wollen, seit Juni 2014 durchgehend Negativzinsen, seit September 2019 sind es minus 0,5 Prozent. Das zwingt immer mehr Banken, die negativen Zinsen an ihre Kunden weiterzugeben, was die Einlagen zusätzlich entwertet.

Zudem pumpt die EZB weiterhin sehr viel Geld in die Märkte, indem sie in großem Stil Staats- und Unternehmensanleihen aufkauft. Alleine über das Pandemie-Notfallankaufprogramm PEPP will die Zentralbank bis März 2022 Anleihen im Gesamtumfang von 1.850 Milliarden Euro aufkaufen. Erst wenn die europäische Wirtschaft nach der Corona-Krise nachhaltig stabilisiert sei und die Inflation auf mittlere Sicht dauerhaft ein Niveau von 2 Prozent erreicht, könnten auch die Zinsen wieder steigen, wird EZB-Chefin Christine Lagarde nicht müde zu betonen.

Mit ihrer ultralockeren Geldpolitik will die EZB mit ihrer Chefin Christine Lagarde die europäische Wirtschaft stabilisieren. Foto: picture alliance/ASSOCIATED PRESS/Michael Probst

Gleichzeitig weisen die EZB und auch die Bundesbank immer wieder darauf hin, dass die aktuellen Teuerungsraten temporär seien und sich nach dem Jahreswechsel wieder abschwächen werden. Dafür führen sie eine Reihe von Argumenten ins Feld:

- Von Juli bis Dezember 2020 galten reduzierte Mehrwertsteuersätze von 16 und 5 Prozent. Weil seit Januar 2021 wieder die normalen Mehrwertsteuersätze von 19 und 7 Prozent gelten, wirkt sich die Erhöhung noch bis Ende des Jahres auf die Inflationsrate aus.

- Auch der Corona-bedingte Preisverfall der Mineralölprodukte im Jahr 2020 lässt die Teuerungsraten noch höher werden. Sobald diese Effekte wegfallen, erwarten EZB und Bundesbank einen Rückgang der Inflationsrate.

- Zusätzlich hatte und hat die Wirtschaft wegen der Corona-Krise mit Lieferengpässen, hohen Transportkosten und hohen Rohstoffpreisen wie zum Beispiel bei Holz und Baustoffen zu kämpfen. Das alles treibt ebenfalls die Preise und damit auch die Inflationsrate in die Höhe. Diese Effekte schwächen sich jedoch ab, sobald sich die Liefer- und Absatzketten der Unternehmen wieder normalisieren.

„Inflation ist früher oder später immer ein monetäres Phänomen. Ohne die ultralockeren Geldpolitiken der Notenbanken wären wir jetzt nicht in dieser Situation.“

Gunther Schnabl, Ökonom

Verliert das Inflationsgespenst im nächsten Jahr also seinen Schrecken? Der Leipziger Volkswirt Gunther Schnabl hält dagegen. Er ist der Überzeugung, dass sich Wirtschaft, Verbraucher und Banken auf eine dauerhaft hohe Inflation einstellen müssen. Mehrere ungünstige Faktoren würden nun ihre Wirkung entfalten. Ein starker Inflationstreiber seien die geldpolitischen Entscheidungen der EZB, aber auch der US-Notenbank Fed und der Zentralbank von Japan. „Inflation ist früher oder später immer ein monetäres Phänomen. Ohne die ultralockeren Geldpolitiken der Notenbanken wären wir jetzt nicht in dieser Situation“, sagt Schnabl.

Der Wirtschaftswissenschaftler Gunther Schnabl leitet das Institut für Wirtschaftspolitik der Universität Leipzig. Foto: studioline

Es sei unbestritten, dass die Volumen der Zentralbankbilanzen – nicht nur in Europa – viel stärker als die Wirtschaftsleistung angestiegen sind. Deshalb sei viel Geld zunächst in andere Märkte geflossen, vorwiegend in die Aktien- und Immobilienmärkte, aber auch in Rohstoffe und Kryptowerte. Bei den Vermögenspreisen sei die Inflation schon länger zu beobachten, jetzt schlage sie auch auf die Konsumentenpreise durch. „Bisher haben sich institutionelle Anleger, Unternehmen und Haushalte in Vermögenswerte wie Immobilien geflüchtet, um Wertverluste zu vermeiden. Aber das wird zunehmend schwieriger, weil Immobilien immer teurer werden und die Rendite sinkt. Außerdem wird das Angebot knapper, weil kaum noch jemand verkaufen will. Was mache ich also mit meinem Geld? Viele werden sich dazu entscheiden, in Dienstleistungen und Konsum zu investieren, was die Preise auch in diesem Segment nach oben treiben wird“, sagt Schnabl.

Energiepreise belasten Unternehmen

Die Energiepreise kletterten im Oktober 2021 im Vergleich zum Vorjahresmonat um 18,6 Prozent. Davon sind nicht nur Verbraucher betroffen, sondern auch Unternehmen. Besonders heftig erwischt es Betriebe mit einem hohen Energiebedarf wie die bayerischen Trocknungsgenossenschaften, sofern sie sich nicht rechtzeitig abgesichert haben. Die Trocknung Reding eG zum Beispiel hat mittelfristige Kontrakte für Strom und Erdgas abgeschlossen, die noch zwei Jahre laufen. „Wenn die Preise dann immer noch so hoch sind, dann trifft es uns aber in voller Härte“, sagt Geschäftsführer Georg Grill. Schon jetzt verursache die CO2-Abgabe, die Anfang Januar 2021 in Deutschland eingeführt wurde, 130.000 Euro Mehrkosten pro Jahr. „Diese Entwicklung macht uns Sorgen“, sagt Grill. Etwa 40 Prozent der Gesamtkosten der Trocknung Reding eG sind Energiekosten, der Löwenanteil davon für Erdgas, das die Genossenschaft zur Trocknung von Mais, Getreide, Raps und Soja braucht. Wenn die Energiepreise so hoch bleiben, werde die Genossenschaft nicht umhinkommen, diese an die Mitglieder weiterzugeben, so Grill.

Der Ökonom macht zudem wenig Hoffnung auf sinkende Energiepreise, nachdem die Nachholeffekte aufgrund der anziehenden Konjunktur nach der Corona-Krise nachlassen. Die hohen Energie- und Lebensmittelpreise seien vielmehr ein Indiz für einen hohen Inflationsdruck. „Rohstoffe sind in gewisser Weise auch Sachwerte. Wenn die Inflationserwartungen ansteigen, flüchten die Investoren dorthin. Deshalb kündigt sich eine allgemeine Teuerung oft zuerst bei den Energie- und Rohstoffmärkten an“, sagt Schnabl. Der Ökonom weist zudem darauf hin, dass die Preise für Erdöl und Erdgas in Dollar notiert sind. „Durch den hohen Inflationsdruck in den USA – dort liegt die Inflationsrate bei über 6 Prozent – wird auch das in Dollar gehaltene Vermögen der Erdöl exportierenden Länder real entwertet. Diese Entwertung ihres Vermögens können sie durch höhere Ölpreise kompensieren“, sagt Schnabl. Deshalb seien die OPEC-Staaten momentan auch nur bedingt gewillt, ihre Förderung auszuweiten, selbst wenn das von den Industriestaaten verlangt werde.

Erdölförderung in der Wüste von Bahrain: Die Preise für Erdöl und Erdgas sind in Dollar notiert. Deshalb versuchen die OPEC-Staaten die Inflation des Dollars von aktuell 6 Prozent durch höhere Preise zu kompensieren. Foto: picture alliance/AP Photo/Hasan Jamali

Schnabl glaubt auch nicht, dass die von der EZB angeführten kurzfristigen Effekte tatsächlich einen so großen Einfluss auf die Inflation haben, zum Beispiel die Mehrwertsteuersenkung im zweiten Halbjahr 2020. „Viele Unternehmen haben den Steuerrabatt doch gar nicht an ihre Kunden weitergegeben“, sagt er. Deshalb werde der Rückgang der Inflationsrate im neuen Jahr überschaubar bleiben. Zu guter Letzt nennt der Ökonom noch ein grundsätzliches Argument, warum die Inflation bleiben wird. Durch die zunehmende Regulierung der Wirtschaft werde das Güterangebot in Zukunft noch weiter verknappt. Schnabl nennt als Beispiele die Gesetzgebung zu Klimaschutz und Nachhaltigkeit, die Bankenregulierung, aber auch Lieferkettengesetze, die Unternehmen zu mehr Sorgfalt im Umgang mit Zulieferern verpflichten, um Menschenrechte und Umwelt in der globalen Wirtschaft zu schützen. „Wenn sehr viel Geld auf vergleichsweise wenige Güter trifft, erhöht das den Inflationsdruck“, sagt Schnabl. Das sei schon jetzt so, werde sich in Zukunft aber noch verstärken.

Für die Unternehmen seien die Folgen einer hohen Inflation gravierend, sagt der Ökonom. „Eine expansive Geldpolitik stabilisiert eine Wirtschaft in einer Rezession höchstens kurzfristig, auf die mittlere und lange Sicht schafft sie zunehmende Unsicherheiten. Die Unternehmen wissen nicht mehr, welche Preise sie für ihre Güter in Zukunft erlösen können und welche Kosten für Vorprodukte und Löhne auf sie zukommen. Deshalb können sie schlechter für die Zukunft planen. Das macht die Produktion aufwändig und teuer und hemmt außerdem Investitionen.“ Durch die Corona-Krise seien zudem die internationalen Lieferketten unterbrochen worden. Um Produktionsausfälle zu vermeiden, müssten die Unternehmen mehr Lagerhaltung betreiben und Güter horten. „Das ist auch wieder ein Inflationstreiber, weil Lagerhaltung die Güter verknappt“, sagt Schnabl.

„Die Aussagen von EZB und Ökonomen sind höchst widersprüchlich. Leider hat niemand eine Glaskugel, um die tatsächliche Entwicklung vorherzusehen.“

Joachim Erhard, VR-Bank Würzburg

Joachim Erhard weiß aus eigener Anschauung, wovon Schnabl redet. „Unsere Firmenkunden sind hellhörig geworden, was ihre Preisgestaltung betrifft“, sagt der stellvertretende Vorstandssprecher der VR-Bank Würzburg. Abhängigkeiten in den Lieferketten und Preisanpassungen würden bei den Unternehmen intensiv diskutiert. Ein Autozulieferer aus der Region passe seine Preise nun in deutlich kürzeren Zeitabständen an, berichtet Erhard. „Das Unternehmen muss seine Lieferverpflichtungen gegenüber der Autoindustrie einhalten, gleichzeitig ist es abhängig von Rohstofflieferungen wie zum Beispiel Magnesium, Koks oder Schrott. Um flexibel zu bleiben, verhandelt das Unternehmen seine Preise nun monatlich statt bisher viertel- oder halbjährlich“, sagt der Vorstand. Andere Unternehmen sicherten sich mit Preisgleitklauseln ab.

Joachim Erhard ist stellvertretender Vorstandssprecher der VR-Bank Würzburg. Foto: VR-Bank

Immerhin – und das sei eine gute Nachricht – verzeichne die VR-Bank Würzburg aktuell keine verstärkten Anfragen wegen einer Anpassung der Liquiditätslimits, was immer auch ein Warnsignal für drohende Liquiditätsengpässe sei. „Die Unternehmen haben in den vergangenen Jahren hohe Cash-Positionen aufgebaut. Von diesem Polster zehren sie nun. Aber sie sind in Habachtstellung und beobachten die Situation sehr genau“, sagt Erhard. Der Bankvorstand verfolgt die Entwicklung der Inflation ebenfalls mit Sorge. „Die Aussagen von EZB und Ökonomen sind höchst widersprüchlich. Leider hat niemand eine Glaskugel, um die tatsächliche Entwicklung vorherzusehen“, bedauert Erhard.

Ob die hohe Inflation ein temporäres Phänomen bleibt oder sich dauerhaft festsetzt, werde sich innerhalb der kommenden zwölf Monate entscheiden, ist Erhard überzeugt. Er tippe „mit einem leichten Übergewicht“ auf eine länger anhaltende Inflationsphase. Die Menschen würden sich an höhere Preise gewöhnen. Zudem sei es für Investoren nicht mehr so einfach, renditeträchtige Anlagen zu finden, zum Beispiel auf dem Immobilienmarkt. Dort müssten sie sich entweder mit geringeren Renditen begnügen oder auf andere Märkte ausweichen. Das erhöhe den Preisdruck. Spannend sei auch, wie die Tarifparteien mit der Inflation umgehen werden. „Deutlich höhere Löhne würden eine Lohn-Preis-Spirale in Gang setzen und hätten damit eine Inflationswirkung“, sagt Erhard.

„Statt offen darüber zu reden, was das Grundproblem der EZB-Geldpolitik ist – nämlich die Überschuldung vor allem der Euro-Südländer – wird dieses Thema unter den Teppich gekehrt und verschwiegen.“

Joachim Erhard, VR-Bank Würzburg

Der Vorstand ärgert sich über die Geldpolitik der Europäischen Zentralbank. „Wir haben früher gelernt, dass ein langfristiger Zins immer auch einen Inflationsausgleich für den Sparer enthält. Davon ist schon lange nicht mehr die Rede, weil die EZB diese Regel durch ihr Handeln außer Kraft gesetzt hat.“ Die ultralockere Geldpolitik der Notenbank diene der Entschuldung der Staaten im Euro-Raum zulasten der Sparerinnen und Sparer, aber das werde natürlich nicht kommuniziert. „Das ist unehrlich. Statt offen darüber zu reden, was das Grundproblem ist – nämlich die Überschuldung vor allem der Euro-Südländer – wird dieses Thema unter den Teppich gekehrt und verschwiegen.“

Europaabgeordneter Ferber: Gibt kein Liquiditätsproblem mehr

Auch in der Politik regt sich zunehmend Unmut über den geldpolitischen Kurs der EZB. „EZB-Chefin Christine Lagarde muss nun endlich eine Strategie vorlegen, wie die Zentralbank aus dem Krisenmodus herauskommen will“, fordert der Europaabgeordnete und wirtschaftspolitische Sprecher der EVP-Fraktion im Europäischen Parlament, Markus Ferber. „Wenn Lagarde weiter Däumchen dreht, wird sie das Rennen gegen die Inflation verlieren.“ Die EZB habe sich im vergangenen Jahr zurecht beherzt gegen die wirtschaftlichen Verwerfungen der Corona-Krise gestemmt. „Inzwischen gibt es aber kein Liquiditätsproblem mehr und die Inflation klettert von Monat zu Monat immer weiter. Wenn die Krise vorbei ist, muss auch die Krisenpolitik der EZB beendet werden. Statt Krisenpolitik muss nun wieder Preisstabilität im Vordergrund stehen“, so Ferber. „Ich erwarte mir von der EZB-Präsidentin, dass sie endlich ein klares Signal für einen zügigen Ausstieg aus dem PEPP und eine Normalisierung der Geldpolitik sendet“, fordert der Europaabgeordnete. Wenn die EZB trotz des derzeitigen Inflationsdrucks immer noch nicht die Kurve bekommt, setze sie sich immer mehr dem Verdacht aus, dass sie mit ihren Anleihekaufprogrammen eigentlich monetäre Staatsfinanzierung betreibt, warnt Ferber. „Diesen Eindruck sollte die EZB tunlichst vermeiden.“

Für die Privatkunden der VR-Bank Würzburg sei die Inflation ein wichtiges Thema, berichtet Erhard. Sie werden durch die Teuerung doppelt bestraft. Zu Nullzinsen und Verwahrentgelten kommt nun auch noch die reale Geldentwertung durch die Inflation hinzu. Wer sich eine Chance auf Rendite bewahren wolle, müsse sehenden Auges ins Risiko gehen. „Die Kunden realisieren, dass sich die Situation bei der Geldanlage drastisch verschärft hat. Unsere dringende Empfehlung, sich bei der Geldanlage möglichst breit aufzustellen und in Sach- und Substanzwerte zu investieren, findet deshalb inzwischen deutlich öfter Gehör“, berichtet Erhard. Eine Möglichkeit seien ratierliche Anlagen in Aktien oder Gold. „Auch unser Angebot an Unternehmensbeteiligungen über unsere Plattform VR-Crowd findet immer mehr Interesse bei unseren Privatkunden“, sagt der Würzburger Bankvorstand.

„Nach bald einem Jahrzehnt Negativzinsen kommt jetzt die Geldentwertung. Das ist für Unternehmen und Sparer ausgesprochen bitter.“

Matthias Dambach, VR-Bank Ismaning Hallbergmoos Neufahrn

Matthias Dambach geht ebenfalls von einer längeren Inflationsphase aus. „Nach bald einem Jahrzehnt Negativzinsen kommt jetzt die Geldentwertung. Das ist für Unternehmen und Sparer ausgesprochen bitter“, sagt der stellvertretende Vorstandsvorsitzende der VR-Bank Ismaning Hallbergmoos Neufahrn. Auch institutionelle Anleger treffe die Inflation hart. Dambach hält es für wichtig, dass die EZB in einem ersten Schritt schnell aus ihrem Pandemie-Notfallankaufprogramm PEPP aussteigt, um die Geldmenge nicht noch weiter ansteigen zu lassen. „Das erste P in PEPP steht für Pandemie und nicht für permanente Staats- und Unternehmensfinanzierung“, sagt er.

Der Vorstand schließt nicht aus, dass es aufgrund der Inflation zu gesellschaftlichen Spannungen kommen wird. „Die Menschen sind mit steigenden Lebenshaltungskosten konfrontiert, gleichzeitig sinken die Reallöhne durch Inflation und Corona-Pandemie, die wirtschaftliche Situation ist angespannt, und es wird für große Teile der Bevölkerung immer schwieriger, Immobilieneigentum zu erwerben. Das ist für eine Volkswirtschaft alles andere als gesund“, sagt Dambach.

Matthias Dambach ist stellvertretender Vorstandsvorsitzender der VR-Bank Ismaning Hallbergmoos Neufahrn. Foto: VR-Bank

Bei den Privatkunden nehme die Bank die aktuelle Situation als Gesprächsaufhänger, um die Struktur der Anlagen bei den Kunden zu überprüfen und hohe Geldbeträge bei kurzfristigen Einlagen umzuschichten und mögliche Negativzinsvereinbarungen zu vermeiden. „Der Handlungsbedarf ist enorm gestiegen“, betont der Vorstand. Eine Möglichkeit sei, die Anlageklasse zu wechseln und zum Beispiel in Immobilien zu investieren, um die negativen Folgen der Inflation abzufedern. „Es muss ja nicht gleich die Einzelimmobilie sein, es gibt ja auch die Möglichkeit, sich über Fonds an verschiedenen Immobilien zu beteiligen.“ Wichtig sei aber, nicht alles auf einmal umzuschichten und das Risiko abzuwägen, denn eine höhere Renditeerwartung gehe immer auch mit einem höheren Risiko einher. „Das klingt total banal, ist aber extrem wichtig, denn im Leben gibt es nichts umsonst“, sagt Dambach. Nichts zu tun, sei aber die schlechteste Option, „denn dann sprechen wir wegen der Inflation über reale Vermögensverluste“.

Auch mit den Firmenkunden steht die Bank im regelmäßigen Austausch, um bei möglichen Liquiditätsproblemen frühzeitig reagieren zu können, zum Beispiel bei Lieferengpässen und dadurch drohenden Produktionsstillständen. Die Risikobewertung orientiere sich aber nach wie vor am Rating des Unternehmens, betont Dambach. „Wir dürfen die aktuelle Situation auch nicht überbewerten. Wir wollen unseren Kunden helfen und sie nicht in eine noch schlimmere Lage bringen, indem wir ihnen bei Finanzierungsfragen Knüppel zwischen die Beine werfen. Das wäre eine selbsterfüllende Prophezeiung, die wir unbedingt vermeiden wollen. Da müssen wir hochsensibel sein“, sagt Dambach.

„Die Genossenschaftsbanken haben sich in der Corona-Krise bewährt. Jetzt brauchen wir eine berechenbare Geldpolitik, die volkswirtschaftlichen Schaden abwendet.“

Matthias Dambach, VR-Bank Ismaning Hallbergmoos Neufahrn

Vor diesem Hintergrund fordert Dambach einen geldpolitischen Kurswechsel der EZB. „Die Genossenschaftsbanken haben sich mit ihrem soliden Geschäftsmodell in der Corona-Krise bewährt. Sie standen ihren Kunden auch in schweren Zeiten zur Seite und haben sie mit Liquidität versorgt. Jetzt brauchen wir eine vorausschauende, berechenbare Geldpolitik, die volkswirtschaftlichen Schaden von Wirtschaft, Verbrauchern und Banken abwendet oder zumindest minimiert.“ Ob das allerdings so komme, sei mehr als fraglich.

Frankreichs Staatspräsident Emmanuel Macron (li.) und Italiens Ministerpräsident Mario Draghi: Die Euro-Staaten profitieren von dem ultrabilligen Geld der EZB. Foto: picture alliance/ASSOCIATED PRESS/Domenico Stinellis

Der Leipziger Ökonom Gunther Schnabl sieht das genauso. Ein Ausstieg aus der ultralockeren Geldpolitik sei für die EZB mit hohen Risiken verbunden. „Die Euro-Südländer, aber auch viele andere Industrienationen weltweit haben die ultralockere Geldpolitik ihrer Notenbanken genutzt, um sich weiter zu verschulden. Je höher die Staatsverschuldung eines Lands ist, desto höher sind die Kollateralschäden bei einer Zinserhöhung“, sagt Schnabl. Wenn die langfristigen Zinsen steigen, werden die hochverschuldeten Industrienationen früher oder später große Probleme bekommen, ihre Verbindlichkeiten zu bedienen. „Die Notenbanken haben sich in eine Sackgasse manövriert, aus der sie nur noch schwer herauskommen.“

Das Zinsniveau werde noch eine ganze Weile niedrig bleiben, bis sich bei den Notenbanken die Einsicht durchsetze, dass dieser Pfad nicht mehr nachhaltig sei, ist sich Schnabl sicher. „Die Situation ist vergleichbar mit den 1970er Jahren, als die Staatsverschuldung der westlichen Industrienationen ebenfalls sehr hoch war. Die Notenbanken haben damals der Inflation kaum Einhalt geboten. Nach rund zehn Jahren hatten die USA und andere Staaten ihre Schulden so weit abgebaut, dass die Notenbanken ohne größere Probleme den geldpolitischen Exit ausrufen konnten.“

„Es knistert in der EZB. Sie hat die Inflation lange Zeit totgeschwiegen, aber der Druck steigt permanent.“

Gunther Schnabl, Ökonom

Eine Hoffnung hat Schnabl trotzdem: „In der EZB wurde die Inflation lange Zeit totgeschwiegen, aber der Druck steigt permanent.“ Das merke man auch an der Kommunikation der Führungsspitze, die sich inzwischen beinahe stündlich ändere. „Es knistert in der EZB. Ich bin gespannt, wohin die geldpolitische Reise gehen wird.“

Mit seiner Hoffnung verbindet der Ökonom eine Botschaft: Wenn das allgemein Zinsniveau steige, erhöhe sich langfristig auch die Zinsmarge der Banken. Das würde diesen wirtschaftlich etwas Luft bei der Kreditvergabe verschaffen und ihnen die Chance geben, bei Einlagen auf Negativzinsen zu verzichten. „Banken übernehmen eine sehr wichtige Funktion bei der effizienten Allokation von Krediten. Die Institute müssen bei einer Finanzierung einschätzen, ob sich die Investition rechnet. In unserer kleinteiligen Wirtschaft können das nur die Banken vor Ort, weil sie enge und langfristige Beziehungen zu den Unternehmen unterhalten“, betont Schnabl. Die EZB unterhöhle diese Funktion der Banken durch ihre aktuelle Geldpolitik, könne sie aus dem Skytower in Frankfurt heraus aber auch nicht ersetzen. Schnabl: „Wenn wir unser marktwirtschaftliches System mit seiner hohen Leistungsfähigkeit erhalten wollen, dann benötigen die kleinen und mittleren Banken vor Ort eine wirtschaftliche Perspektive, um eine effiziente Kreditallokation sicherzustellen.“