Markteinschätzung: Union Investment beschäftigt sich zunehmend mit Kryptowerten. Ein Interview über volatile Kurse, professionelle Anleger und künftige Trends.

Die Aussichten für Anleger bleiben auch im Jahr 2022 gut. Wir bei Union Investment sehen daher weiteres Kurspotenzial für Risikoanlagen wie etwa Aktien. Gleichzeitig rechnen wir mit erhöhter Volatilität an den Kapitalmärkten auf dem Weg zu einem Post-Corona-Gleichgewicht und raten zu verstärkter Aktivität und sorgfältiger Titelauswahl.

Jens Wilhelm ist Vorstand Portfoliomanagement und Immobilien von Union Investment. Foto: Union Investment

Eine entscheidende Veränderung gegenüber den Vorjahren betrifft die Pandemielage, trotz des bevorstehenden harten Corona-Winters. Langsam nähern wir uns dem Übergang von einer pandemischen in eine endemische Phase mit wirksamen Impfstoffen und Medikamenten. Das belegen sowohl die zunehmenden Impfquoten als auch die wachsende Grundimmunisierung in den meisten Teilen der Welt. Für 2022 ist daher voraussichtlich nicht mehr mit großen Infektionswellen zu rechnen. Somit verliert das Infektionsgeschehen für die Kapitalmärkte an Bedeutung.

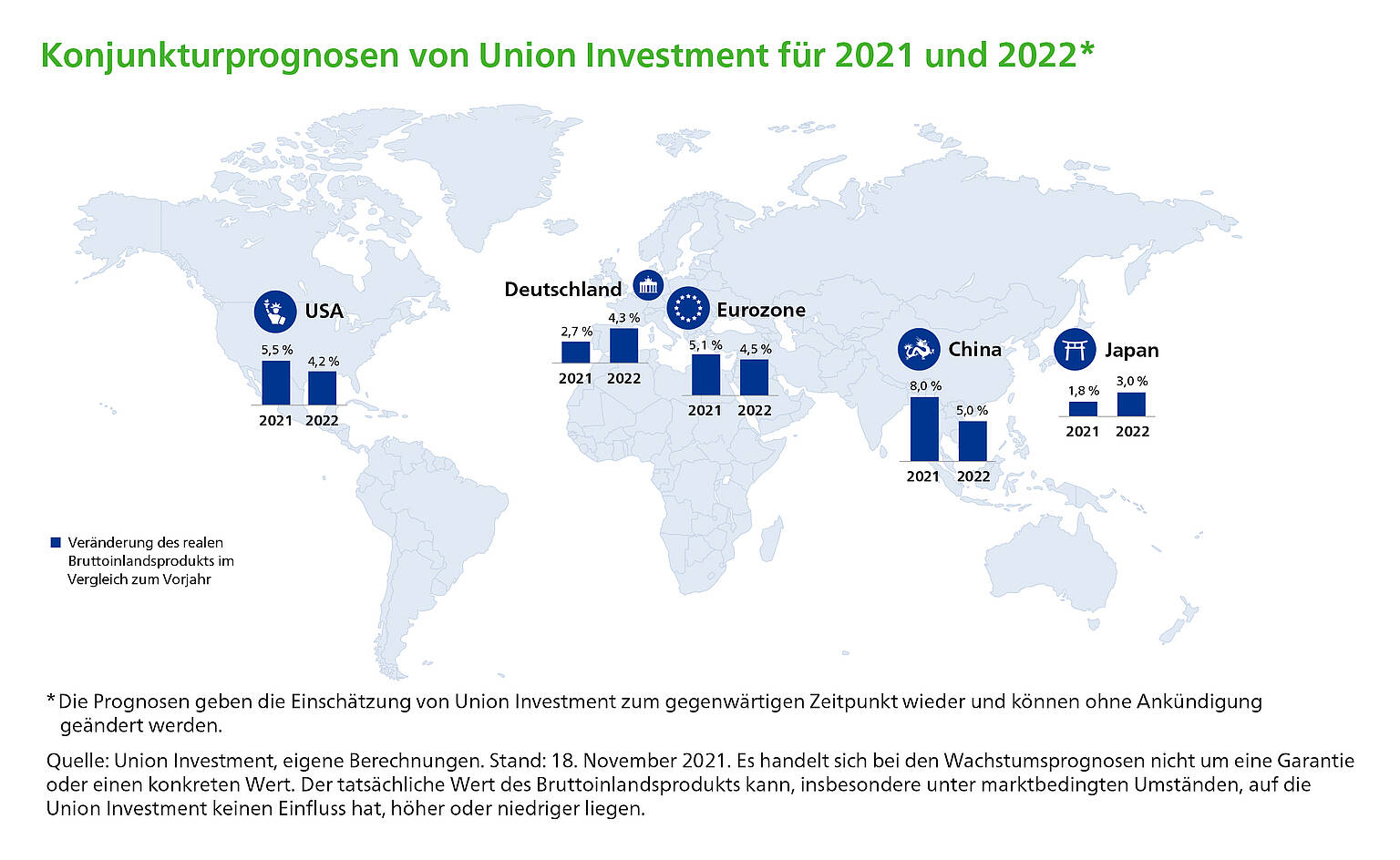

Mit Blick auf die Konjunktur gehen wir nach der kräftigen Erholung in 2021 für das kommende Jahr von einer Normalisierung aus. Nach den Prognosen unserer Volkswirte dürfte das weltweite Bruttoinlandsprodukt (BIP) 2022 noch um solide 4,5 Prozent zulegen, nach 5,7 Prozent im laufenden Jahr. Für die USA rechnen wir im gleichen Zeitraum mit einem abgeschwächten Wachstum von 4,2 Prozent und für die Eurozone von 4,5 Prozent. Auch in China erwarten wir mit 5,0 Prozent ein schwächeres BIP-Wachstum.

Deutsches BIP schnellt hoch

Einen Sonderfall stellt die deutsche Volkswirtschaft dar. Denn aufgrund der großen Bedeutung der Industrie ist Deutschland von der aktuellen Lieferkettenproblematik besonders betroffen. Allerdings erwarten wir für 2022 eine Auflösung der Lieferengpässe und rechnen in der Folge mit einer deutlichen Zunahme des Wachstums. Das deutsche BIP dürfte 2022 um 4,3 Prozent hochschnellen. Damit verdeutlicht Deutschland exemplarisch den konjunkturellen Effekt der aktuellen Lieferengpässe. Kurzfristig wird das Wachstum zwar gemindert, da die industrielle Produktion in Teilen aufgeschoben werden muss. Diese Produktionsverschiebung wirkt aber wie eine Art „Wachstumsspeicher“ für die Zeit, wenn die Verzögerungen aufgeholt werden können.

Beruhigung der Inflation auf höherem Niveau

Nicht zuletzt durch diese Entwicklung dürfte sich die derzeit hohe Inflation 2022 wieder etwas beruhigen. Zwar dürften die Energiepreise in der ersten Jahreshälfte noch einer Entspannung entgegenstehen. Auslaufende Basiseffekte, abnehmende Angebotsengpässe und eine Verschiebung vom Güter- zum Dienstleistungskonsum werden aber nach und nach dazu führen, dass sich die gegenwärtig noch sehr kräftigen Preissteigerungsraten in der zweiten Jahreshälfte wieder zu einem großen Teil zurückbilden. Im Anschluss erwarten wir eine Stabilisierung, allerdings auf einem höheren Niveau als vor der Krise. Konkret rechnen wir für 2022 mit einer Inflationsrate von 3,7 Prozent in den USA und 2,4 Prozent im Euroraum.

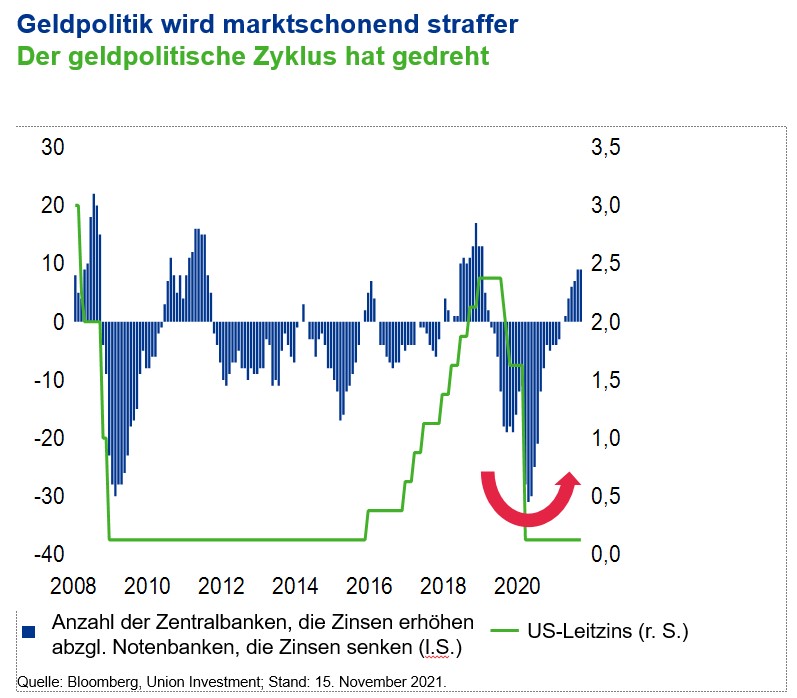

Geldpolitische Normalisierung hat begonnen

Viele kleinere Notenbanken in Europa und Asien fahren ihre geldpolitischen Hilfen bereits zurück. Mit der US-Notenbank steht nun auch das erste Schwergewicht kurz davor, eine Normalisierung der Geldpolitik einzuläuten. Unsere Erwartung: Bis zur Jahresmitte 2022 dürfte die Fed ihre Anleihekäufe auf null reduziert haben, eine erste Zinserhöhung wird Ende des nächsten Jahres wahrscheinlich. Deutlich zurückhaltender dürfte die Europäische Zentralbank (EZB) agieren. Wir rechnen mit einem Zurückfahren, aber keinem Ende der Anleiheankäufe im kommenden Jahr. Auch nach dem Auslaufen ihres Notfallankaufprogramms PEPP wird die EZB weiter Papiere erwerben, vermutlich sogar bis Ende 2023. Insgesamt hat die Normalisierung der Geldpolitik also bereits eingesetzt und der geldpolitische Rückenwind für die Börsen nimmt 2022 ab.

Aktien und Rohstoffe sind attraktiv

Das Kapitalmarktumfeld wird auf der Suche nach einem neuen Gleichgewicht in der Post-Corona-Welt damit zwar anspruchsvoller, bietet aber nach wie vor Chancen. Das auskömmliche Wachstum sollte 2022 Sorgen um Inflation und eine restriktivere Geldpolitik in den Hintergrund rücken. Damit bleiben die Aussichten für chancenreiche Anlagen gut. Die besten Perspektiven weisen nach unserer Einschätzung weiter Aktien auf. Aufgrund der erreichten Bewertungen ist das Kurspotenzial zwar begrenzt. Aber: Im Vergleich zu anderen Anlageklassen sind Aktien weiter attraktiv bewertet, zumal der Trend zu steigenden Unternehmensgewinnen intakt bleibt. 2022 dürften die Konzerne ihre Profite nach unseren Schätzungen weltweit um acht Prozent steigern. Rohstoffe dürften im Jahresverlauf ebenfalls gut abschneiden. Allerdings zeichnet sich hier ein längerfristiger Favoritenwechsel ab. Nicht alle Champions von gestern werden die Gewinner von morgen sein. Verantwortlich dafür sind vor allem die weltweiten Dekarbonisierungspläne, wie sie zuletzt auch auf der Klimakonferenz COP 26 diskutiert wurden.

UN-Klimakonferenz COP26 in Glasgow: Die Dekarbonisierungspläne der Weltgemeinschaft werden sich auch auf den Wert von Unternehmen auswirken. Foto: picture alliance/dpa/Christoph Soeder

Moderater Renditeanstieg bei Staatsanleihen

Auf der Rentenseite rechnen wir angesichts der Normalisierung der Geldpolitik und etwas höherer Inflation bei den „sicheren Häfen“ mit leicht steigenden Renditen. Zum Jahresende 2022 sind 2,0 Prozent bei zehnjährigen US-Treasuries und 0,2 Prozent bei laufzeitgleichen deutschen Bundesanleihen realistisch. Größere Anstiege sind unwahrscheinlich, da sich das Netto-Angebot an ausstehenden US-Staatsanleihen entweder kaum verändern wird oder wie im Euroraum sogar sinken dürfte. Bei Immobilien stehen die Zeichen auf Normalisierung: Die Investmentmärkte für Immobilien sind stabil und nun verbessert sich auch der Vermietungsmarkt. Das gilt gerade für Nutzungsarten, die Corona-bedingt mit besonders schwierigen Bedingungen konfrontiert waren, wie beispielsweise das Hotelsegment.

Grüne Transformation eröffnet neue Investmentchancen

Nach zwei Ausnahmejahren markiert 2022 den Übergang zu mehr Normalität an den Kapitalmärkten. Für Anleger sollte diese Entwicklung aber kein Zeichen dafür sein, sich entspannt zurückzulehnen. Im Gegenteil: Der starke Rückenwind an den Kapitalmärkten lässt nach, zudem nehmen die Performance-Unterschiede zwischen den einzelnen Anlageklassen ab. Gleichzeitig gibt es neue Investmentchancen durch strukturelle Veränderungen, nicht zuletzt im Zuge der „grünen Transformation“ der Wirtschaft. Die Berücksichtigung nachhaltiger Investitionskriterien wird angesichts dieses gewaltigen Umbaus – Stichwort Dekarbonisierung – immer wichtiger. Es wird insgesamt mehr um erfolgreiche Einzeltitel- und Sektorselektion sowie taktische Aktivität gehen, um im Börsenjahr 2022 den notwendigen Erfolg zu erzielen. Die Chancen dafür stehen auch auf dem Weg zum Post-Corona-Gleichgewicht vor allem aufgrund des weiterhin positiven Wachstumsausblicks jedenfalls nicht schlecht.