VermögenPlus: Union Investment hat eine Vermögensverwaltung für Fonds entwickelt, die sich an die gehobenen Kunden der Volksbanken und Raiffeisenbanken richtet. Was sagen die Pilotbanken?

Die wichtigsten Aussagen von Jens Wilhelm

- Die Konjunktur gewinnt ab dem Frühjahr 2021 wieder an Dynamik.

- Die Corona-Krise hat der Sparpolitik in Europa ein Ende bereitet.

- Die neue Fiskalpolitik wirkt expansiv.

- Eine höhere Inflationstoleranz in der Geldpolitik erlaubt eine stärkere Wachstumsförderung.

- Negative Realrenditen bleiben die Norm.

- Aktien werden 2021 die präferierte Anlageklasse sein.

Der Ausblick auf die Kapitalmärkte ist geprägt von negativen Realrenditen, einer expansiven Geld- und Fiskalpolitik und Fortschritten bei der Pandemiebekämpfung. Das Winterhalbjahr wird hart, auch konjunkturell. Ab dem Frühjahr werden wir dann aber einen deutlichen Wachstumsschub erleben. Das Jahr 2021 wird ein Jahr der Kapitalmarktchancen. Daher raten wir zu Investitionen in chancenorientierte Anlagen: Vieles spricht dabei für Aktien.

Jens Wilhelm ist Vorstand Portfoliomanagement und Immobilien von Union Investment. Foto: Union Investment

Aktuell leidet die Weltwirtschaft noch stark unter dem Corona-Virus. Ein Impfstoff wird nach unseren Erwartungen erst ab Mitte 2021 zur Wende der Pandemiebekämpfung führen können. Die Mittel müssen zuvor noch zugelassen, produziert und verteilt werden. Erst mit der Verabreichung an breite Bevölkerungsschichten sehen wir die Möglichkeit für eine Rückkehr zur Normalität. Bis zum Sommer müssen Gesellschaft, Wirtschaft und Kapitalmärkte weiter mit dem Virus leben. Allerdings sehen wir auch deutliche Fortschritte bei der Corona-Bekämpfung im Vergleich zum vergangenen Frühjahr. Wir haben viel gelernt – medizinisch, aber auch ökonomisch. Daher werden die Folgen des zweiten Lockdowns weniger drastisch ausfallen.

Konjunkturelle Dynamik ab Frühjahr 2021

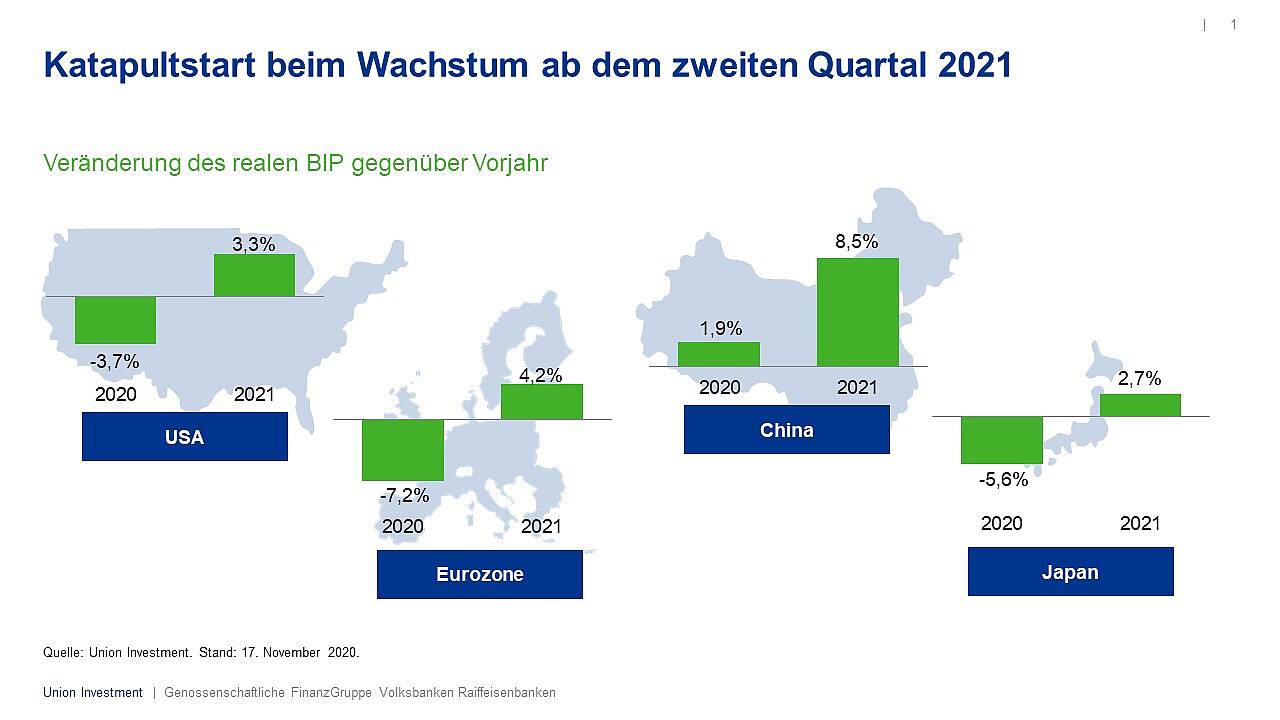

Das Winterhalbjahr 2020/2021 bleibt konjunkturell noch von der Pandemie belastet. Nach schwachem Start rechnen wir im Verlauf des Jahres dann aufgrund der pandemiebedingt angestauten Nachfrage und zurückgestellten Investitionen mit einer deutlichen Belebung der wirtschaftlichen Dynamik. Konkret erwarten wir für 2021 einen Zuwachs von 3,3 Prozent des Bruttoinlandsprodukts (BIP) für die Vereinigten Staaten, die bereits zum Jahresende wieder das Vorkrisenniveau bei der Wirtschaftsleistung erreichen dürften.

Das Winterhalbjahr 2020/2021 bleibt konjunkturell noch von der Pandemie belastet. Erst im Verlauf des Jahres ist mit einer deutlichen Belebung der wirtschaftlichen Dynamik zu rechnen. Grafik: Union Investment

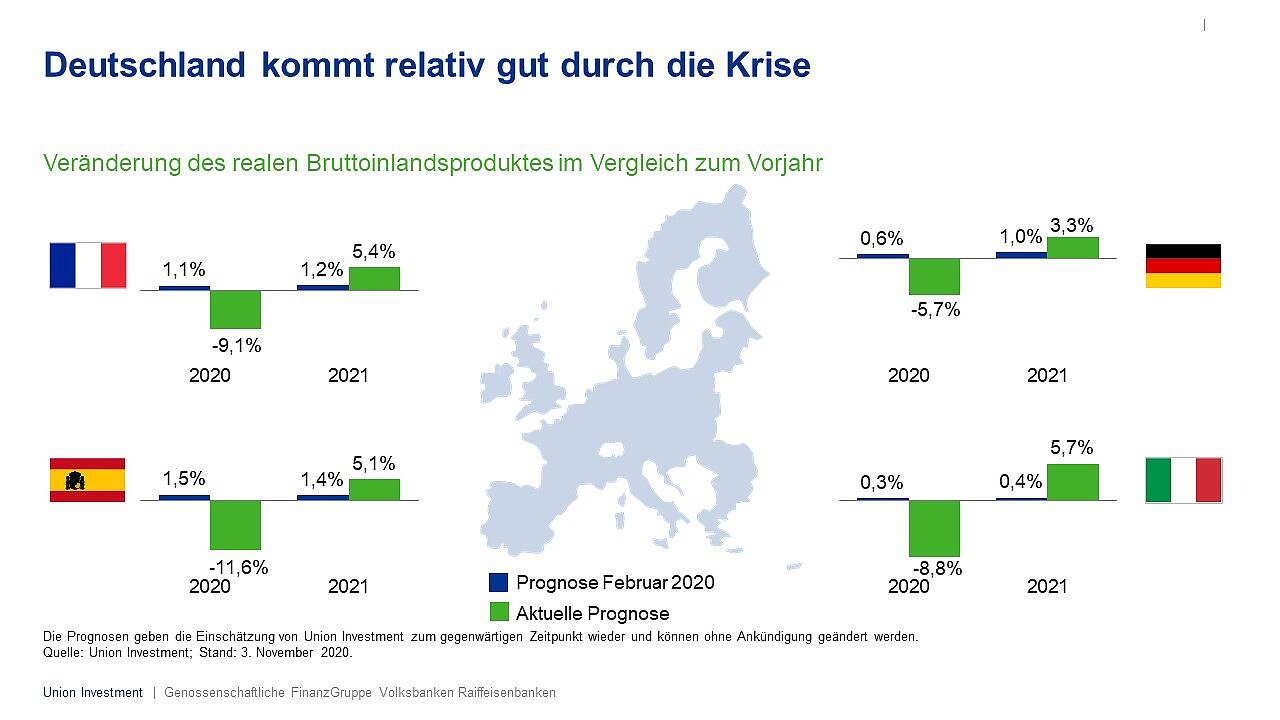

Mehr Zeit benötigt der Euroraum, der erst 2022 die Krisenverluste aufgeholt haben dürfte. Für 2021 sehen wir das Wachstum aber immerhin auf 4,2 Prozent klettern. Stark von der Pandemie getroffene Länder wie Italien (5,7 Prozent) und Frankreich (5,4 Prozent) dürften besonders hohe Raten aufweisen. Für Deutschland gehen wir von einem Anstieg des BIP von 3,3 Prozent aus. Dabei profitiert der deutsche Exportmotor vom kräftigen Aufschwung in Asien. China ist die einzige große Volkswirtschaft, die zurzeit eine V-förmige Erholung erlebt.

In stark von der Pandemie getroffenen Länder wie Italien und Frankreich dürfte die Wirtschaft stärker wachsen als in Deutschland. Aber auch der deutsche Export profitiert vom kräftigen Aufschwung in Asien. Grafik: Union Investment

Ende der Austerität: Fiskalpolitik wirkt expansiv

Stichwort Austerität

In der Finanzpolitik steht Austerität für eine strenge Ausgabendisziplin von Staaten mit dem Ziel, den Haushalt zu sanieren. Das Wort kommt aus dem Lateinischen (austeritas = Strenge). Sparen und Schuldenabbau sollen langfristig den finanziellen Spielraum des Staats erhöhen, so die Annahme.

Unterstützung erwarten wir von einer aktiveren Fiskalpolitik. In den USA rechnen wir im Januar 2021 mit einem neuen, umfassenden Konjunkturpaket. Sobald der Wechsel im Weißen Haus vollzogen ist, wird sich der Kongress schnell auf neue Hilfen einigen. Auch in anderen Volkswirtschaften erwartet wir höhere Ausgaben: Fiskalischer Aktivismus ersetzt fiskalische Austerität – auch in Deutschland. Für die Kapitalmärkte halten wir diese Neujustierung für die bisher wichtigste neue Weichenstellung in der Dekade. Bislang lag die Last der Krisenbekämpfung hauptsächlich auf der Geldpolitik. Jetzt bekommen wir mit der Fiskalpolitik einen zweiten Stützpfeiler dazu. Corona bedeutet das Ende der Austerität.

Geldpolitik: Höhere Inflationstoleranz erlaubt stärkere Wachstumsförderung

Gleichzeitig erwarten wir weiter eine lockere Geldpolitik. Derzeit wird das geldpolitische Koordinatensystem neu kalibriert, wie das Beispiel der US-Notenbank zeigt. Die Fed hat den Anfang gemacht, andere werden folgen. Man versieht die Inflationsziele mit einem Gedächtnis und wird so auch ein vorübergehendes Überschießen der Inflation tolerieren. Diese höhere Inflationstoleranz erlaubt einen stärkeren Fokus auf Wachstum. Die Geldpolitik bleibt noch länger äußerst locker. Die Europäische Zentralbank (EZB) hat ihre neue Strategie zwar noch nicht bekannt gegeben, aber auch in Frankfurt denkt man wohl in diese Richtung. Die EZB wird noch im Dezember geldpolitisch nachlegen, sowohl durch erweiterte Anleiheankäufe als auch durch die Vergabe von Liquidität an Geschäftsbanken (Tender).

Negative Realrenditen werden zur Norm

Im Ergebnis dürften die nominalen Zinsen lange niedrig bleiben. Selbst bei einer nur geringfügig ansteigenden Inflation werden die realen Renditen, also die Erträge nach Abzug der Teuerung, für sichere Anlagen in der Breite negativ bleiben. Negative Realrenditen werden die Norm. Ohne höherrentierliche Anlagen ist keine sinnvolle Kapitalanlage denkbar.

Aktien präferierte Anlageklasse

Wir halten dabei vor allem Aktien für aussichtsreich. Die Gewinne werden 2021 zu Kurstreibern. Wir rechnen mit einem Anstieg der weltweiten Firmengewinne um bis zu 30 Prozent im Jahresvergleich. Gleichzeitig halten die niedrigen beziehungsweise negativen Realrenditen die Bewertungen auf einem erhöhten Niveau. Für Aktien ist das fast die beste aller Welten. Für das Gesamtjahr trauen wir der Anlageklasse damit einen Ertrag von bis zu 10 Prozent zu. Den DAX erwarten wir bei 14.000 Punkten zum Jahresende 2021. Insgesamt rechnen wir mit einem Wechsel bei den favorisierten Regionen und Stilen. Die konjunkturelle Erholung wird Zyklikern, aber auch Value-Werten im Jahresverlauf helfen. Gleichzeitig sehen wir die Chancen der erfolgreichen Titelselektion. Corona ist ein Trendverstärker und führt zu einer vermehrten Ausdifferenzierung bei Gewinnern und Verlierern.

Bei Immobilien sehen wir zwar durchaus einige von der Pandemie ausgelöste Herausforderungen. Insgesamt halten wir die sachwertbasierte und Cashflow-starke Anlageklasse aber im aktuellen Umfeld weiter für attraktiv. Die Immobilie bleibt ein wichtiger Bestandteil in einem balancierten Portfolio, gerade in Zeiten negativer Realzinsen. Davon sind wir überzeugt.

Auf der Rentenseite bleiben wir vorsichtig bei sicheren Staatsanleihen wie US-Treasuries oder deutschen Bundesanleihen. Die Kombination aus niedriger Verzinsung und leicht steigenden Renditen spricht gegen die sicheren Häfen. Dabei erwartet der Kapitalmarktstratege eine leicht steiler werdende Zinsstrukturkurve über Anstiege am langen Ende sowie ein Auseinanderlaufen der Renditen auf deutsche beziehungsweise US-amerikanische Staatsanleihen. Der Transatlantik-Spread wird sich ausweiten. Die Chancen bleiben ansonsten überschaubar. Gerade in diesem Umfeld halten wir Papiere mit Zinsaufschlag weiter für attraktiv. Unternehmensanleihen, Peripheriepapiere und Bonds aus den Schwellenländern bieten nach wie vor Chancen. Anlegern raten wir, auch diese Formen der risikobehafteten, aber Ertrag versprechenden Investitionen nicht außer Acht zu lassen. Denn für 2021 gilt: Auf die Chancen der Kapitalmärkte setzen!

Jens Wilhelm ist im Vorstand von Union Investment zuständig für Portfoliomanagement und Immobilien.