Wiederaufbau: Die Währungsreform von 1948 war die Grundlage des deutschen Wirtschaftswunders. Dass die Menschen der D-Mark vertrauten, ist auch ein Verdienst der Volksbanken und Raiffeisenbanken.

Die katastrophale Geldentwertung hat auch die bayerischen Genossenschaften gezeichnet. Zwar waren einige der damals über 2.860 Darlehenskassen gezwungen, im letzten Quartal des Jahres 1923 ihren Betrieb ruhen zu lassen, um sich in das neue Jahr und in die neue Währung hinüberzuretten. Immerhin bestanden die allermeisten Institute diese Prüfung. Daran hatte auch der Bayerische Landesverband landwirtschaftlicher Genossenschaften seinen Anteil, der seine rund 3.500 Mitglieder tatkräftig unterstützte. Doch wie kam es überhaupt zur Hyperinflation?

Inflation und Staatsbankrott

Nach dem Ende des Ersten Weltkriegs musste sich Deutschland im Versailler Vertrag von 1919 verpflichten, Reparationen an die Siegermächte zu zahlen. Um die Mittel für die Kriegslasten und die Reparationen aufbringen zu können, warf die damalige Reichsbank Anfang der 1920er Jahre die Notenpresse an. Das Inflationskarussell nahm Fahrt auf und die Reichsmark verlor rapide an Wert.

Anfang 1923 eskalierte der Streit mit den Alliierten, die sich gegen die massive Geldentwertung wehrten. Französische und belgische Truppen besetzten im Januar das Ruhrgebiet, um die Kohleförderung als „produktives Pfand“ für die Reparationszahlungen zu sichern. Darauf rief die Reichsregierung die Bevölkerung im Ruhrgebiet zum passiven Widerstand gegen die Besatzungstruppen auf. Im sogenannten „Ruhrkampf“ wurden Industrie, Verwaltung und Verkehr mit Generalstreiks teilweise lahmgelegt.

Solidaritätsadresse an das Ruhrgebiet

Die landwirtschaftlichen Genossenschaften in Bayern solidarisierten sich mit den Streikenden. Sie verfassten auf der außerordentlichen Generalversammlung der Bayerischen Zentral-Darlehenskasse in München eine Solidaritätsadresse, die im Bayerischen Genossenschaftsblatt vom 24. Januar 1923 abgedruckt ist:

„Wir können unseren hart geprüften Mitbürgern in den besetzten und bedrohten Gebieten keine direkte, tatkräftige Hilfe leisten; eins aber können wir tun: wir stehen fest und treu zu ihnen; das Unrecht, das unseren Brüdern zugefügt wird, fühlen wir geradeso, wie wenn wir es selber erfahren würden; alle für Einen! Möge dies die feste Mauer sein, an der des Feindes freches Ungestüm zum Stillstand und Zurückfluten kommt.“

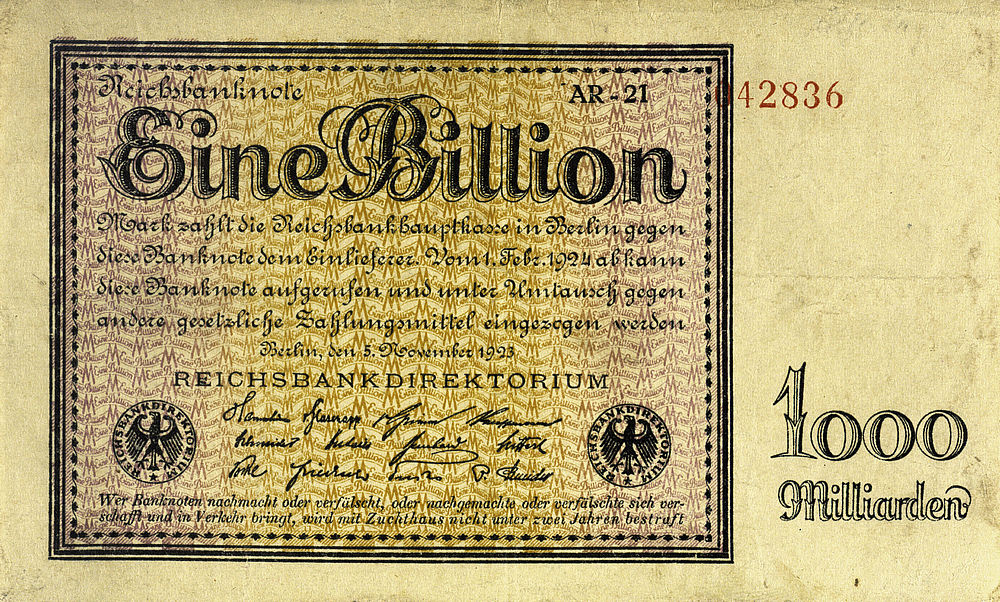

Die Reichsregierung übernahm die Löhne und Gehälter der streikenden Arbeiter und Beamten – wiederum finanziert über die Notenpresse. Die daraufhin einsetzende Hyperinflation ließ die Reichsmark – die bereits 1914 vom Goldstandard abgekoppelt worden war – innerhalb weniger Monaten kollabieren: Ihr Wert fiel ins Bodenlose, bis die deutsche Wirtschaft und das Bankensystem im Herbst 1923 unter der Flut an wertlosen Papiernoten mit bis zu zwölf Nullen – 1 Billion Mark – zusammenbrach.

Ein Dollar kostet 4.200.000.000.000 Mark

Mit der Ausgabe der Rentenmark als Parallelwährung zur Reichsmark fand die Hyperinflation ab dem 20. November 1923 rasch ihr Ende. Die Reichsbank setzte den Wechselkurs der Rentenmark zur Reichsmark auf eins zu eine Billion fest. In der Vorkriegszeit, als noch der Goldstandard galt, war ein US-Dollar 4,20 Reichsmark wert. Im November 1923 kostete der Dollar dann 4,2 Billionen Mark. In Zahlen: 4.200.000.000.000 Mark.

Verlierer dieser bewusst herbeigeführten Inflationspolitik waren die „kleinen Leute“ und der Mittelstand, also auch viele Mitglieder landwirtschaftlicher Genossenschaften. Kriegsanleihen, Staatsanleihen, Hypotheken oder Pfandbriefe waren nichts mehr wert, genauso die Guthaben auf den Sparbüchern. Wer konnte, wich auf ausländische Devisen aus. Gewinner der Hyperinflation waren hingegen Schuldner und Eigentümer von Immobilien. Sie nahmen Kredite auf, investierten das Geld in neue Anlagen oder Grundstücke und zahlten den Kredit wenige Tage später mit fast wertlosen Banknoten zurück. Besonders gerissene Spekulanten stiegen in dieser Zeit zu Großindustriellen und Großgrundbesitzern auf.

Die Raiffeisenorganisation im Ausnahmezustand

Die bayerische Raiffeisenorganisation sah die Katastrophe bereits Anfang 1923 hereinbrechen. Sie bemühte sich nach Kräften, ihre Strukturen zu festigen und ihre Mitglieder auf die Gefahren der Hyperinflation vorzubereiten. Im Bayerischen Genossenschaftsblatt erschien am 10. Januar 1923 ein „Mahnruf“ zur genossenschaftlichen Selbsterhaltung:

„Eine Zeit großer Not ist hereingebrochen, eine Not, die noch größer werden wird. (...) Alle Kräfte werden aber notwendig sein, um sich auf die neue Zeit einzustellen, alles Augenmerk wird verwendet werden müssen, um nicht von der Schnelligkeit der Entwicklung überrumpelt zu werden. Hier heißt es handeln und nach dem Rechten sehen!“

Das Bayerische Genossenschaftsblatt beschrieb die Folgen der Inflation in der gleichen Ausgabe sehr genau: Weil jeder verzweifelt versuchte, sein Geld in inflationssicheren Sachwerten anzulegen, hoben die Mitglieder in Scharen ihre Guthaben ab. Diese Mittel benötigten die Raiffeisenkassen eigentlich dringend, um den Kreditbedarf der landwirtschaftlichen Betriebe zu decken, die immer höhere Summen für Futter oder Dünger ausgeben mussten. Das spürten auch die Raiffeisen-Warenbetriebe. Gleichzeitig drängten neue Kreditanwärter in die Genossenschaften, die von anderen Banken abgewiesen wurden oder auf Spekulationsgeschäfte aus waren.

Gemeinden drucken eigenes Notgeld

Im Laufe des Jahres 1923 wurden die schlimmsten Befürchtungen der Kreditgenossenschaften sogar noch übertroffen: Viele Gemeinden und Industriebetriebe, aber auch einige Darlehenskassenvereine wussten sich nicht mehr anders zu helfen, als eigenes Notgeld zu drucken. So wollten sie dem Währungsverfall etwas entgegensetzen – letztlich mit mäßigem Erfolg. Auch hierzu veröffentlichte der Verband Ende November im Genossenschaftsblatt einen Aufruf:

„Das von den Gemeinden, Industrien u. dgl. Herausgegebene Notgeld ist nur für den Bezirk, in welchem es erschienen ist, gedacht und umlauffähig. (…) Wir ersuchen daher unsere Genossenschaften, keine Notnoten, welche außerhalb ihres Bezirkes erschienen sind, anzunehmen.“

Die Geburtsstunde der BayWa

Um weiterhin die bayerische Landwirtschaft unterstützen zu können, mussten alle Kräfte effizient koordiniert werden. Dazu gehörte die Trennung von Geld- und Warengeschäft der Bayerischen Zentral-Darlehenskasse: Am 17. Januar 1923 wurde das Warengeschäft in eine eigenständige Gesellschaft überführt: Die Geburtsstunde der Bayerischen Warenvermittlung landwirtschaftlicher Genossenschaften AG (BayWa). Durch die Trennung von Geld- und Warengeschäft versprachen sich die Verantwortlichen in den Wirren der Inflationszeit eine größere Übersichtlichkeit sowie mehr buchhalterische Bewegungsfreiheit in den einzelnen Geschäftszweigen.

Buchungsrückstände bei den Raiffeisenkassen

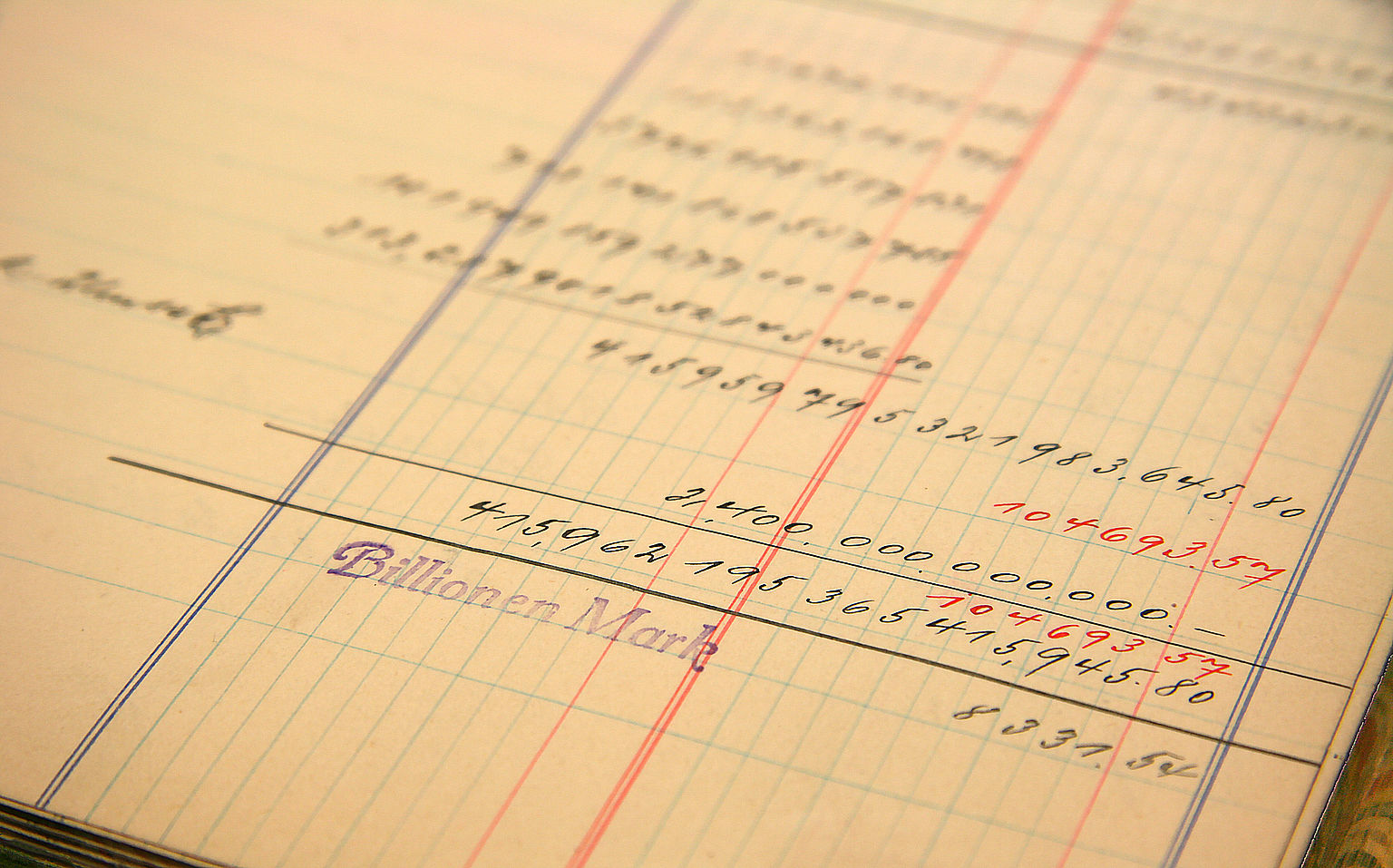

Auch die Primärgenossenschaften verunsicherte die Währungskrise immer mehr. Denn die zunehmende Geldentwertung bedrohte nicht nur das Geschäftsmodell der landwirtschaftlichen Darlehenskassen, sondern stellte die Vorstände und Rechner vor außerordentliche Herausforderungen. Der Geschäftsverkehr stieg von Monat zu Monat, von Woche zu Woche und schließlich von Tag zu Tag. In den Kassen wurden enorme Geldbeträge bewegt, deren korrekte Buchung die Rechner stundenlang in Anspruch nahm. In vielen Darlehenskassen kam es in der Folge zu hohen Buchungsrückständen.

Außerdem wurde die Buchführung immer schwieriger, da die Beträge immer größer wurden. Für solche Zahlen waren die Bücher und Formblätter jedoch nicht eingerichtet, die Buchführung wurde immer unübersichtlicher. Die Rechner waren vielerorts überfordert. Sie opferten sich für ihre Kreditvereine auf und arbeiteten Tag und Nacht. Der Verband setzte sich deshalb dafür ein, die Besoldung der Rechner zu erhöhen – nicht immer mit Erfolg, da die Darlehenskassen über keine realen Mittel mehr verfügten, um sie angemessen zu bezahlen.

Je wilder die Verhältnisse 1923 wurden, desto mehr waren die Verbandsrevisoren als unersetzliche Fachkräfte gefragt. Mit Rücksicht auf die finanzielle Leistungsfähigkeit vieler Mitglieder verkürzte der Verband die Revisionen. Die Anzahl der Prüfstunden ging 1923 im Vergleich zum Vorjahr von 80.003 auf 72.318 zurück, gleichzeitig stieg die Anzahl der betreuten Genossenschaften von 1.971 auf 2.341. Mehr als die Hälfte der Prüfstunden – nämlich genau 40.300 – wurden als „Außerordentlicher Zeitaufwand für Arbeiten außerhalb der eigentlichen Revisionsaufgabe“ angegeben. Um Kosten zu sparen, arbeiteten die Revisoren teilweise vom Sitz des Verbands aus. Mit diesem Engagement trug der Bayerische Landesverband landwirtschaftlicher Genossenschaften dazu bei, den Vereinen in Notzeiten das Weiterarbeiten zu ermöglichen. Immerhin hatte sich gezeigt, dass die Darlehenskassen mit Unterstützung des Verbands in der Lage waren, auch Systemkrisen zu trotzen.

200 Zentner Torf für Bedürftige

Nach dem Ende der Hyperinflation Ende 1923 machten sich die ländlichen Genossenschaften in Bayern daran, den Geschäftsbetrieb zu normalisieren. Doch der Verband und die Darlehenskassen zogen auch ihre Lehren aus der Hyperinflation: Die Tätigkeit der Rechner musste professionalisiert werden, um auch unter widrigen Umständen einen ordnungsgemäßen Geschäftsbetrieb zu gewährleisten. Die Beratung der Mitglieder rückte immer stärker in den Fokus der Zentralorganisation. Ab 1924 erhielt der Spargedanke neuen Aufschwung: Mit der Einführung der gemeinsamen Sparwoche fanden die Kreditgenossenschaften eine Strategie, um als Gesamtgruppe aufzutreten und so die gemeinsamen Werte für die Mitglieder noch stärker herauszustreichen.

Diese Werte waren übrigens auch in der Notzeit nicht verloren gegangen. Ende November 1923 veröffentlichte das Bayerische Genossenschaftsblatt folgende Meldung:

„Was Darlehenskassenvereine leisten, beweisen zwei Beispiele aus der letzten Zeit, die zufällig zu unserer Kenntnis kamen. Unser Verein Weißenstadt, Bezirksamt Wunsiedel, hat u.a. zu einer Zeit, wo der Zentner Mehl zwei Milliarden kostete, an die bedürftige Bevölkerung, besonders auch an Sozialrentner und Kriegshinterbliebene 25 Zentner Weizenmehl unentgeltlich verteilt und um die Treue seiner Spareinleger zu belohnen, hat er alle Einlagen, die vor dem Kriege bestanden und bis heute nicht abgehoben wurden, verzehnfacht. Der Darlehenskassenverein Triftern, Bezirksamt Pfarrkirchen, stellte der Verwaltung der Marktgemeinde 200 Zentner Torf zur Verfügung zur Verteilung an die Minderbemittelten. Das konnten diese Vereine, weil die tüchtige und rührige Leitung den Ratschlägen des Verbandes folgend sich den Zeitverhältnissen anpasste. Dass also gesunder, kaufmännischer Sinn sich mit wahrem Genossenschaftsgeist wohl vereinbaren lässt und zum Segen wird, mögen andere, die es sehr angeht, aus diesen Beispielen lernen.“

Ab 1924 wird wieder in Pfennigen gerechnet

Alles in allem herrschte nach dem Ende der Hyperinflation vorsichtige Aufbruchstimmung bei den Darlehenskassenvereinen. Die Solidarität der Genossenschaften und das Bewusstsein, das Schlimmste überstanden zu haben, veranlassten das Bayerische Genossenschaftsblatt in seiner ersten Ausgabe des Jahres 1924 zu einem optimistischen Ausblick:

„Mag uns (…) immerhin noch in mancher stillen Stunde Mutlosigkeit beschleichen: Wie die Halme trotz des Sturmes sich wieder aufrichten der Sonne zu – so dürfen vielleicht auch wir auf einen wirtschaftlichen Aufstieg wieder hoffen. (…) Der gelungene Versuch einer gesunden Währung hat unerbittlich den papiernen Schleier weggezogen von der Armut aller Stände einschließlich des Bauernstandes, und hat uns mit eiserner Faust gelehrt, wieder nach Pfennigen zu rechnen.“

Dr. Silvia Lolli Gallowsky ist Geschäftsführerin des Historischen Vereins Bayerischer Genossenschaften.