Smart Data: Union Investment beschäftigt ein Team von Datenspezialisten, um Investments noch umfassender bewerten zu können. Das kommt auch den Kunden der Volksbanken und Raiffeisenbanken zu Gute.

In verschiedenen Lebenssituationen brauchen Menschen unterschiedliche Finanzdienstleistungen. Ein junger, lediger Angestellter am Anfang seines Berufslebens ist meistens risikofreudiger als der alleinverdienende Elternteil von zwei Kindern. Wiederum anders sehen die Bedürfnisse eines älteren Handwerksmeisters aus, der seinen Betrieb gerade an den Sohn übergeben hat. Muster in diesen Kundengruppen zu erkennen und dann gezielt das richtige Produkt anzubieten, ist für Bankberater eine zeitfressende Aufgabe. Deshalb beschäftigen sich immer mehr Kreditinstitute mit den Möglichkeiten gezielter Datenanalyse. Zum Beispiel die VR-Bank Memmingen. Sie setzt bereits seit zwei Jahren Algorithmen ein, um ihren Vertrieb zu optimieren.

Anzeige

Ein selbstlernender Algorithmus

Die Bank aus Schwaben nutzt dafür eine Anwendung des Aachener Unternehmens MIT GmbH. Die Hauptfunktion: Die Software erstellt anhand von Bestandsdaten rund 40 „Affinitätsklassen“. Darin werden Kundengruppen mit ähnlichen Potenzialen und Bedürfnissen zusammengefasst. Anschließend berechnet der Algorithmus die Wahrscheinlichkeit, mit der die Kunden ein von der Bank angebotenes Produkt abschließen. Zum Beispiel: Kunden in einer Affinitätsklasse investieren zu 70 Prozent in Wertpapiere und benötigen zu 30 Prozent einen Ratenkredit. Darüber hinaus wird ermittelt, wie wahrscheinlich es ist, dass die Kunden generell ein Bankprodukt kaufen werden. Der Algorithmus ist selbstlernend und verbessert seine Analyse folglich mit jedem zusätzlichen Datensatz.

Als Datengrundlage nutzt die Anwendung die Informationen aus dem Kernbankensystem agree.BAP. Zudem haben die Berater die Möglichkeit, zusätzliche Informationen manuell zu hinterlegen, beispielsweise, ob die Kunden weitere Konten oder Depots bei anderen Kreditinstituten unterhalten. „Es ist elementar wichtig, dass die Berater die Informationen aus den Kundengesprächen richtig erfassen und eintragen. Ohne eine breite Datenbasis gibt es keine Potenziale, da hilft auch der beste Algorithmus nicht“, sagt Bankvorstand René Schinke.

Beim Datenschutz gut aufgehoben

Die VR-Bank Memmingen legt großen Wert darauf, mit der Software alle datenschutzrechtlichen Gesetze einzuhalten. Der Algorithmus dient lediglich dazu, Zielgruppen zu definieren, mit denen eine intensivere Geschäftsbeziehung angestrebt wird. Persönlichkeitsprofile werden nicht erstellt. Um den rechtlichen Vorgaben zu entsprechen, ist die Kooperation mit dem Dienstleister von Vorteil: „Die MIT GmbH kümmert sich um die rechtskonforme Behandlung der datenschutzrechtlichen Themen“, sagt Schinke.

„Die Vor- und Nachbereitungszeiten der Kundengespräche sind deutlich kürzer.“

Der Algorithmus unterstützt die Vertriebsmitarbeiter bei ihrer täglichen Arbeit. Ein großes Plus ist, dass alle Informationen automatisch erfasst werden, die in agree.BAP eingegeben werden. So müssen nicht mehr wie zuvor Excel-Datenbanken manuell gepflegt und bearbeitet werden. Zudem ist die Anwendung einfach in der Handhabung, jederzeit verfügbar und die Mitarbeiter können auf einen Blick Informationen abrufen, nach denen sie früher länger hätten suchen müssen. „Unter dem Strich bleibt mehr Zeit für die eigentliche Arbeit, den Vertrieb. Vor allem die Vor- und Nachbereitungszeiten der Kundengespräche sind deutlich kürzer“, sagt Schinke. Ein weiterer Vorteil: In der Software können sich die Mitarbeiter mit einem Klick ihre Abschlüsse mit allen aufgenommenen Informationen ansehen.

Enge Verzahnung mit der „Genossenschaftlichen Beratung"

Die VR-Bank Memmingen hat sich erstmals Anfang 2016 mit der Möglichkeit beschäftigt, Algorithemen im Vertrieb einzusetzen. Damals führte das Institut das Strategieprojekt „Genossenschaftliche Beratung“ ein. Eines der Teilvorhaben umfasste die Frage, wie das Institut die Qualität der erhobenen Daten verbessern könnte. In diesem Zusammenhang fiel der Entschluss, ein IT-System aufzusetzen, um die Daten mit Hilfe eines Algorithmus zu analysieren. Die Implementierung dauerte ein Jahr. „Wir hatten großen Respekt vor den Auswirkungen auf den Vertrieb und mussten gleichzeitig die Umsetzung mit den anderen Teilprojekten im Rahmen der genossenschaftlichen Beratung koordinieren“, sagt Schinke.

Wesentliches Ziel war es, die Kunden besser kennenzulernen. Gleichzeitig konnte die Bank die Vertriebskapazitäten optimieren. Ein Beispiel: Die VR-Bank Memmingen sitzt nicht nur in der rund 43.000 Einwohner zählenden Stadt, sondern unterhält sieben Geschäftsstellen und drei SB-Filialen mit Beratungszimmern im Umland. Für die Spezialisten beispielsweise im Wertpapierbereich kann das lange Fahrzeiten zu den Kundengesprächen bedeuten. Dank des Algorithmus kann vorab das Potenzial der Kunden beurteilt und damit die Terminierung optimiert werden. „Wir haben unsere Struktur verbessert und die Kapazitäten stärker an den Kunden ausgerichtet“, sagt Schinke. Ein weiteres Ziel der Bank war es, das Erfolgscontrolling so weit wie möglich zu automatisieren. Es sollten so wenige Mitarbeiterkapazitäten wie nötig gebunden werden.

Berater bekommen neue Kundenstämme

Die VR-Bank Memmingen hat die Software zum Jahreswechsel 2016/17 eingeführt. Dadurch ergaben sich erhebliche Veränderungen im Vertrieb. „Wir haben uns für einen klaren Schnitt entschieden und alle betreuten Kunden auf die neue Anwendung umgeschlüsselt. Natürlich waren nicht alle Kollegen begeistert, da viele von ihnen einen neuen Kundenstamm bekommen haben. Deswegen haben wir von Anfang an die Entscheidungsprozesse transparent dargestellt und erklärt, aus welchen Gründen wir die Software einführen“, sagt Schinke. Im Rahmen von mehrtätigen Workshops wurde ein einheitliches Führungsverständnis geschaffen und eine gemeinsame Linie festgelegt, damit alle Mitarbeiter an einem Strang ziehen. Im Nachhinein habe die Umstellung gut funktioniert, so der Vorstand.

Der Algorithmus hilft der Bank, aber auch den Kunden. Sie profitieren davon, dass die Berater nun deutlich besser auf ihre Bedürfnisse eingehen können. „Auf diese Weise ist gesichert, dass einem vermögenden Kunden – überspitzt gesagt – kein Ratenkredit vorgeschlagen wird“, sagt Schinke. Zudem möchte die Bank ihre Kunden in weiteren Lebensbereichen unterstützen. Es ist geplant, eine Plattform aufzubauen, auf der weitere Produkte verkauft werden können. Dazu gehört die Idee, mit einem Energieversorger vor Ort zu kooperieren und dem Kunden passende Stromtarife vorzuschlagen, wenn sie im Rahmen der Zahlungsdiensterichtlinie PSD II der Nutzung ihrer Daten zugestimmt haben.

„Der Einsatz des Algorithmus hat uns erfolgreicher gemacht.“

Die Software der VR-Bank Memmingen wird stetig weiterentwickelt. Ab 2019 wird die Bank sogenannte Kontaktroboter einsetzen. Das bedeutet, dass der Algorithmus den Bankmitarbeitern automatisch Gesprächsvorschläge macht. Er wählt dabei nach dem Potenzial und den Bedürfnissen der Kunden aus und gibt vor, wie viele Gespräche pro Tag geführt werden sollen. Die Vorschläge gehen mit einer Vorlaufzeit von rund drei Wochen an die Berater, die ihre Termine dann eigenständig vereinbaren oder vom KundenDialogCenter des Instituts organisieren lassen können.

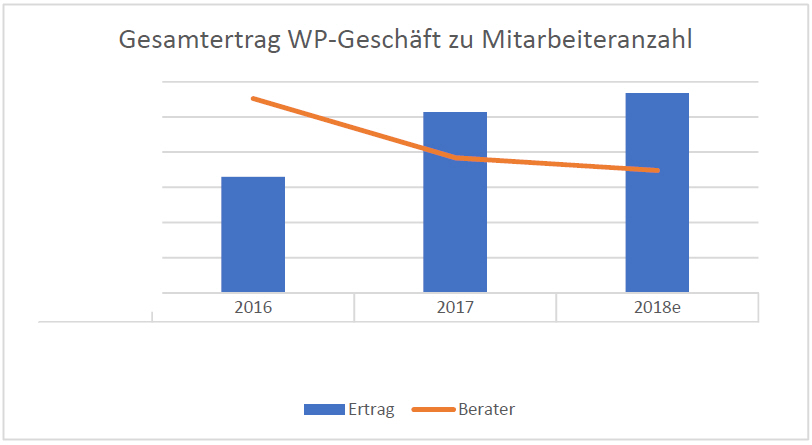

Nach knapp zwei Jahren Praxiseinsatz ist Bankvorstand Schinke zufrieden mit den Algorithmen. Das Erfolgscontrolling läuft weitestgehend automatisch ab und erfordert lediglich rund drei Stunden manuellen Aufwand pro Monat. Zudem war die VR-Bank Memmingen im ersten Einsatzjahr 2017 im Vertrieb erfolgreicher als im Jahr zuvor – und das, obwohl die Hälfte der Kunden einen neuen Berater zugeteilt bekommen haben. Besonders gut läuft das Wertpapiersegment. Auch für 2018 liegt die Ergebniserwartung über den Zielvorstellungen: „Der Einsatz des Algorithmus hat uns erfolgreicher gemacht“, sagt Schinke.