Praxisfern: Der finanzielle Verbraucherschutz verfehlt oft seine Ziele. GVB-Präsident Jürgen Gros fordert deshalb, die im Koalitionsvertrag angekündigte Überprüfung der neuen Regeln zügig anzugehen.

Anzeige

Anzeige

Gefälschtes oder beschädigtes Geld ist in Deutschland eine Seltenheit. Das hat einen Grund: Banken prüfen sorgfältig jeden Schein und jede Münze, die Kunden bei ihnen einzahlen. Beschädigte Scheine oder Falschgeld ziehen die Institute unverzüglich aus dem Verkehr. Dadurch wird sichergestellt, dass nur echtes Geld wieder in den Umlauf kommt.

Fachleute nennen diesen Kreislauf „Cash Recycling“. Die Kreditinstitute übernehmen damit eine wichtige Funktion. Der Bankkunde kann darauf vertrauen, dass er am Geldautomaten oder Schalter nur echtes und einwandfreies Bargeld erhält. Davon profitieren Konsumenten ebenso wie der Einzelhandel oder das Gastgewerbe.

Bürokratie belastet Banken beim Cash Recycling

Das Cash Recycling geht aber auch mit einem hohen Aufwand für die Kreditinstitute einher. So müssen Banken beispielsweise eine statistische Meldung abgeben, wenn sie einen neuen Geldautomaten in Betrieb nehmen. Bei einem Geräteumzug oder Softwareupdate ist ebenso Meldung zu erstatten. Pro Jahr sind das bei den bayerischen Volksbanken und Raiffeisenbanken rund 2.000 Meldungen, die fast 300 Arbeitstage in Anspruch nehmen. Diese laufende Berichtspflicht ist unverhältnismäßig, da bereits jeder Geldautomatentyp umfassend und sorgfältig von der Bankenaufsicht getestet wird.

Bei Banknoten müssen Banken nicht nur fälschungsverdächtige Scheine unverzüglich an die Bundesbank senden. Auch alle Noten, deren Echtheit nicht eindeutig feststeht, weil der Schein verdreckt ist, sind aus dem Verkehr zu ziehen. Diese umgehende Übermittlung ist mit erheblichen Kosten verbunden. Alleine die bayerischen Volksbanken und Raiffeisenbanken geben pro Jahr tausende Verdachtsmeldungen ab. Insbesondere bei Banknoten, die nicht auf Anhieb als echt zu identifizieren sind, ist eine unverzügliche Meldung ungerechtfertigt. Die Praxis zeigt, dass diese Scheine so gut wie immer echt sind.

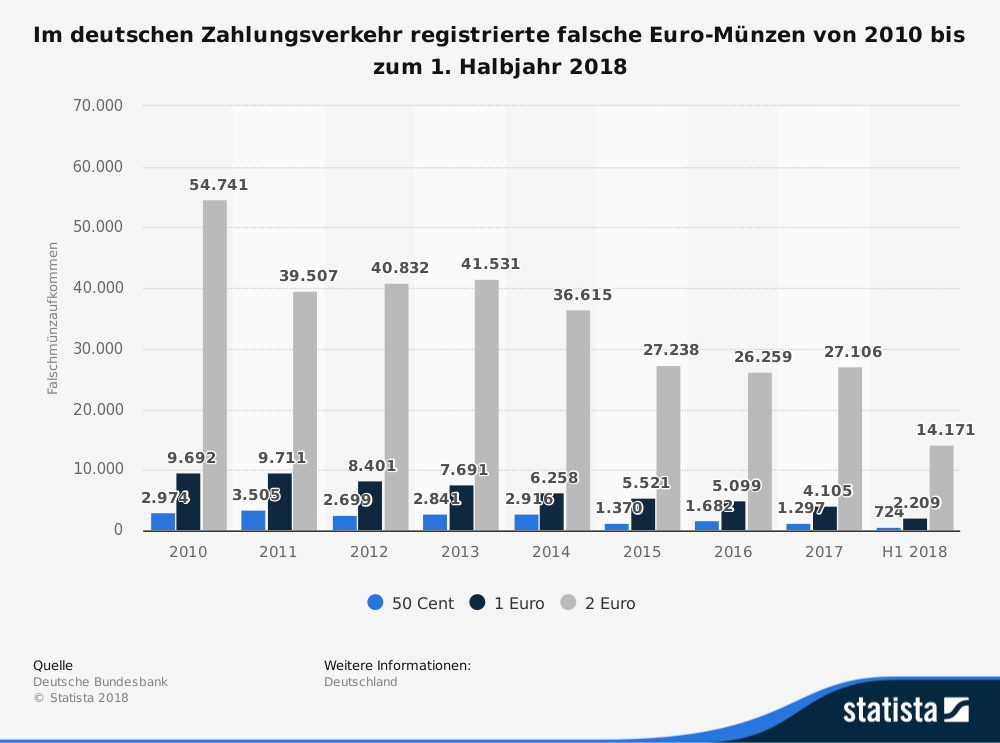

Banken müssen zudem alle Münzen vor Wiederausgabe mittels geeigneter Münzsortiergeräte oder durch geschultes Personal auf Echtheit und Umlauffähigkeit prüfen. Die Bankenaufsicht führt zahlreiche Vor-Ort-Kontrollen durch, bei denen sie die Münzprüfung der Banken unter die Lupe nimmt. Dabei ist der Mehrwert dieser Prüfungen für den Schutz des Bargeldkreislaufs derzeit nahezu unerheblich: Vergangenes Jahr wurden in ganz Deutschland rund 32.500 falsche Münzen entdeckt, deren Gesamtwert bei weniger als 60.000 Euro lag.

Banken sind im Wettbewerb benachteiligt

Während das Cash Recycling von Banken engmaschig reguliert ist, unterliegen andere Akteure wie der Lebensmitteleinzelhandel oder Tankstellen nicht den strengen regulatorischen Anforderungen. Dabei bieten sie mit dem „Cashback-Verfahren“ eine Dienstleistung der Bargeldversorgung an, die inzwischen weit verbreitet ist. Mit dem Verfahren können Kunden zusätzlich zum Einkauf an der Supermarkt- oder Tankstellenkasse bis zu 200 Euro abheben. Laut einer Umfrage der Bundesbank hebt jeder Befragte schon heute durchschnittlich 8-mal pro Jahr an einer Supermarktkasse oder an der Tankstelle Geld ab.

Diese Ungleichbehandlung ist eine strukturelle Benachteiligung für Banken: Im Vergleich zu Mitbewerbern entsteht den Instituten durch das Cash Recycling ein wesentlich höherer Aufwand. Das ist nicht nur aus Wettbewerbssicht ungerechtfertigt, sondern auch aus wirtschaftspolitischen Gründen zweifelhaft. Die Kosten für die Funktionsfähigkeit des Bargeldkreislaufs werden nur von den Banken getragen, obwohl ein sicherer Bargeldkreislauf im Interesse der gesamten Wirtschaft und Gesellschaft ist. Der Gesetzgeber müsste insofern Sorge tragen, dass der Aufwand der Banken möglichst gering bleibt.

Langfristig könnte die strukturelle Benachteiligung ein Risiko für die Bargeldversorgung darstellen. Denn mit steigendem Aufwand bauen Banken aus betriebswirtschaftlichen Erwägungen Geldautomaten ab oder führen Gebühren für Abhebungen ein. Die flächendeckende Bargeldversorgung, die Volksbanken und Raiffeisenbanken heute durch ihr weitverbreitetes Filialnetz bieten, wäre bedroht.

Banken von unverhältnismäßigen Anforderungen entlasten

Um die flächendeckende Bargeldversorgung sicherzustellen und strukturelle Benachteiligungen zu beseitigen, müssen Banken daher dringend von unverhältnismäßigen Vorschriften beim Cash Recycling entlastet werden. Der Genossenschaftsverband Bayern e.V. (GVB) hat dazu drei Ansatzpunkte identifiziert:

- Erstens muss der Gesetzgeber bürokratische Meldepflichten im Cash Recycling abbauen.

- Zweitens sollte die Übermittlung von verdächtigem Bargeld an Behörden praxistauglich gestaltet werden.

- Drittens müssen die unverhältnismäßigen Pflichten in der Münzgeldprüfung reduziert werden.

Eine detaillierte Auflistung der Vorschläge findet sich im GVB-Positionspapier.

Daniel Fischer ist wirtschaftspolitischer Referent beim Genossenschaftsverband Bayern.