Firmenkundengeschäft: Ein Leitfaden hilft den Volksbanken und Raiffeisenbanken dabei, im Markt erfolgreich zu sein. Nun wurde das Konzept an die Omnikanal-Strategie angepasst. Was ist neu?

Was leistet der ZV-Report?

Der Zahlungsverkehr im Firmenkundengeschäft ist eine wesentliche Ertragssäule für die Volksbanken und Raiffeisenbanken. Die Erlöse im Zahlungsverkehr setzen sich aus diversen Komponenten zusammen. Dies sind zum Beispiel Kontoführungsgebühren, Transaktionsentgelte, Konditionsbeiträge, Karten- und Terminalerträge oder Interchange-Entgelte. Die Informationen sind bislang in unterschiedlicher Struktur, an verschiedenen Stellen und in unterschiedlichen Systemen gespeichert und somit nicht „auf Knopfdruck“ verfügbar. Hier entwickelt der ZV-Report seine Stärke, indem er die Daten zusammenführt, die Intransparenz auflöst und eine Feinsteuerung ermöglicht. Vorstand, Bereichsleitung und Kundenberater können bis auf die Ebene von Einzelkunden und -konten analysieren, wie sich der Zahlungsverkehr der Firmenkunden entwickelt. Denn Verhaltensänderungen des Kunden können sich im Zahlungsverkehr sowohl positiv wie negativ stark auf den Ertrag auswirken. Oft wird der Aufwand für den ZV-Report bereits durch eine „richtige“ Entscheidung überkompensiert.

Fünf Beispiele, welche operative Analysemöglichkeiten der ZV-Report bietet:

- Top-Kunden: Unter diesem Punkt sind die transaktionsstärksten Firmenkunden der Bank aufgeführt. Neben den reinen Transaktionszahlen werden hier weitere wichtige Ertragsparameter ausgewiesen. Ziel ist die Ertragssicherung durch eine passgenaue Beratung der Top-ZV-Kunden.

- Stille Abwanderung: Hier sehen die Kreditgenossenschaften stille Transaktionsverlagerungen, zum Beispiel zu anderen Banken. Durch mehr Transparenz können die Kreditinstitute mögliche Abwanderungen zu Wettbewerbern frühzeitig erkennen und intervenieren, bevor der Kunde das Konto kündigt. Denn zu diesem Zeitpunkt ist eine Intervention meistens schon zu spät.

- Stille Zuwanderung: Unter diesem Reiter sehen die Kreditgenossenschaften die stillen Transaktionsverlagerungen zur eigenen Bank. Ziel ist die Anpassung des Kontomodells und/oder die Beratung des Kunden, wie er seine Zahlungsprozesse aufgrund der gestiegenen Transaktionen optimieren kann. Dazu zählt auch der Vertrieb von ZV-Software.

- Umsatzgruppenlisten: Dieser Reiter fasst die Zielkunden nach Vertriebswegen zusammen. Hier können sich die Banken mit einem Klick die Top-Kunden eines Vertriebswegs anzeigen lassen. Beispiel: Durch Sortierungen nach den Vertriebswegen „Bargeschäfte an der Kasse“ oder „beleghafte Transaktionen“ haben Banken die Möglichkeit, den Zahlungsverkehr des Kunden in diesen Vertriebswegen durch andere Produkte zu optimieren oder preislich anzupassen. Dazu gehört etwa der Ersatz oder die Ergänzung einer Barkasse durch ein Kartenterminal oder des beleghaften Zahlungsverkehrs durch eine ZV-Software.

- Auslandstransaktionen/ Bartransaktionen: Mit dem ZV-Report lassen sich auch die Top-Kunden mit den meisten Auslandstransaktionen oder Bartransaktionen sowohl nach Euro-Umsatz als auch nach Transaktionszahlen identifizieren.

Darüber hinaus bietet der ZV-Report auch auf strategischer Ebene viele Möglichkeiten, den Zahlungsverkehr zu steuern. So bietet das Tool unter anderem einen Verwaltungsbereich (Dashboard) für Vorstand und Bereichsleiter mit einer Zahlenhistorie über sieben Jahre, eine Produktportfoliosteuerung der Kontomodelle durch Berichte der Produktebene oder eine Vertriebskanaldifferenzierung durch Umsatzgruppenanalyse.

Wer hat den ZV-Report entwickelt?

Der ZV-Report ist ein Gemeinschaftsprojekt des Genossenschaftsverbands Bayern (GVB), der DZ Bank, der BMS Consulting und weiterer Partner. Der GVB war einer der Initiatoren des Projekts und fachlicher Ansprechpartner bei der Entwicklung. Gemeinsam mit den anderen Projektteilnehmern hat er die Inhalte der Anwendung maßgeblich erarbeitet. Bei der Konzeption der Webanwendung wurde Wert auf folgende Aspekte gelegt:

- Der ZV-Report ist einfach und flexibel zu bedienen. So können ihn alle einbezogenen Mitarbeiter in der Bank ohne besondere Schulung eigenständig nutzen.

- Mit dem ZV-Report kann die Bank ihre Ziele und Analysen im Zahlungsverkehr auf der gleichen Datenbasis aufbauen wie das Reporting. So werden die Zahlen transparent und vergleichbar.

Für welche Banken ist der ZV-Report geeignet?

Der ZV-Report eignet sich für alle Volksbanken und Raiffeisenbanken. Auch bei Fusionen und der damit einhergehenden Zusammenführung von Kontomodellen kann das Tool wichtige Erkenntnisse liefern. Der Report entfaltet sein volles Potenzial, wenn die Anwendung aktiv in den Arbeitsalltag aller am ZV-Vertrieb beteiligten Stellen eingebunden wird.

An welche Mitarbeiter richtet sich der ZV-Report?

Typische Nutzer sind Vertriebsmanager, ZV-Spezialisten und Controller, die den Zahlungsverkehr steuern beziehungsweise dazu beraten. Die Möglichkeit, nach Beratern, Filialen oder Einzelkunden zu filtern, macht den ZV-Report auch für Firmenkundenberater interessant. Vorstände können sich anhand wesentlicher Kennzahlen schnell einen Überblick verschaffen, wie sich der Zahlungsverkehr entwickelt hat. Der ZV-Report hilft unter anderem bei der Beantwortung folgender strategischer Fragen:

- Welche Themen und welche Firmenkunden will die Bank künftig verstärkt rund um den Zahlungsverkehr beraten? Wo will sie Schwerpunkte setzen?

- Bei welchen Produkten und Geschäftsbereichen gibt es Auffälligkeiten in der Entwicklung des Zahlungsverkehrs? Wo verändern sich zum Beispiel Karten- und Terminalnutzungen, die Zahl der Transaktionen oder die Nutzung bestimmter Kontomodelle?

Wie ist das Tool aufgebaut?

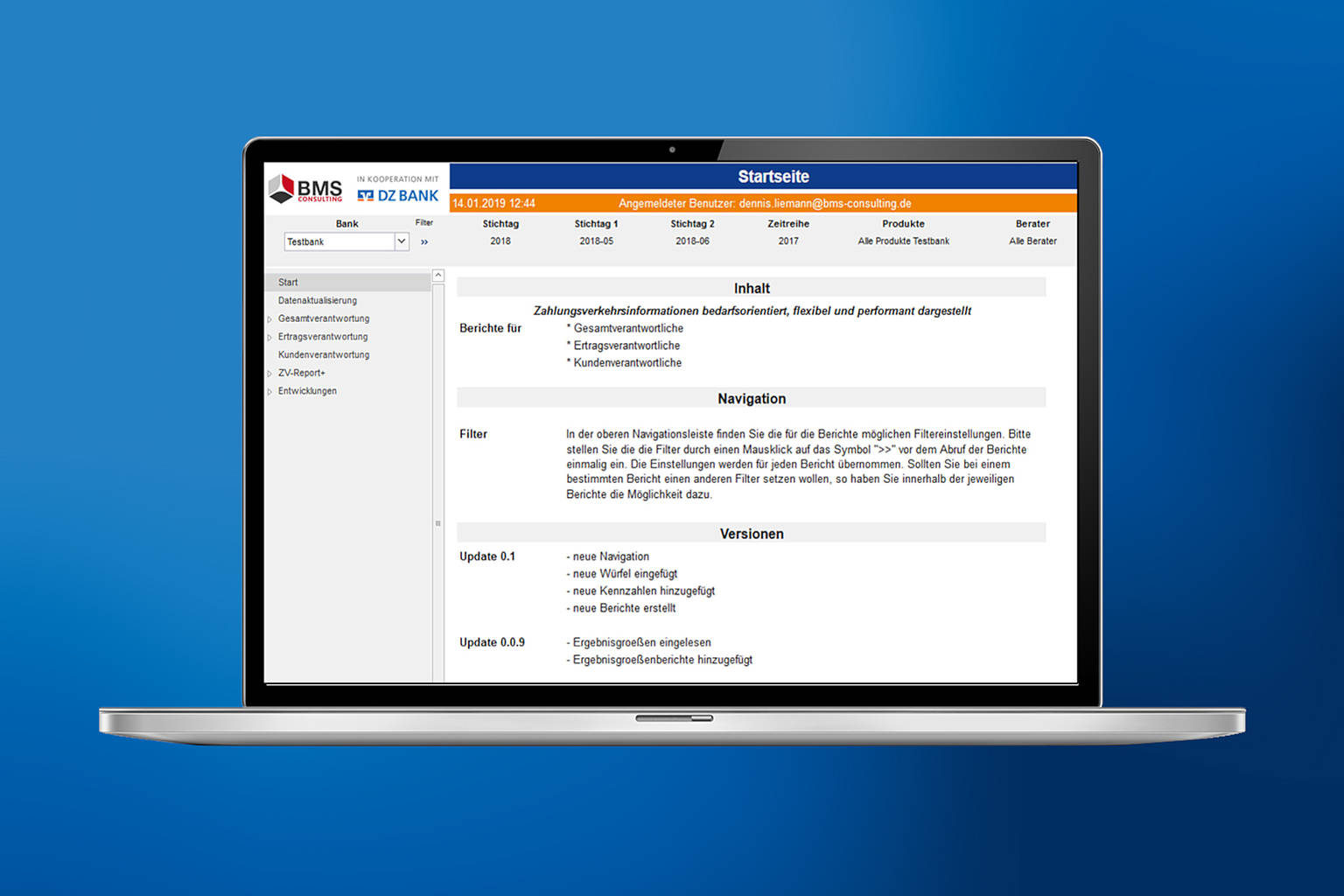

Der ZV-Report ist eine Webanwendung, die über den Browser aufgerufen wird. Die Navigation besteht aus einer horizontalen und einer vertikalen Leiste. In der vertikalen Navigationsleiste können Auswertungen und Berichte ausgewählt und geöffnet werden. In der horizontalen Navigationsleiste befinden sich diverse Filter, über die sich der Anwender seine Berichte flexibel individualisieren kann. Die Filter sortieren unter anderem nach Zeiträumen (Monate, Quartale, Jahre), Regionen und Filialen, Beratern, Segmenten, Beratungsstatus, Produktfilter bis auf die feingranulare Ebene einzelner Produktkonditionen und bankindividueller Umsatzgruppen (1-15).

Bei der Entwicklung des ZV-Reports wurde auf eine übersichtliche Navigation geachtet, damit sich die Nutzer schnell zurechtfinden. Grafik: BMS Consulting

Aus welchen Quellen stammen die Rohdaten?

Ein Großteil der Daten stammt aus dem IDA-Datenpool (IDA = Individuelle Datenauswertung) der Fiducia & GAD. Dafür werden mit dem ZV-Report vorgefertigte Berichte bereitgestellt, die im IDA-Reporting nur noch ausgeführt werden müssen. Vom genossenschaftlichen ZV-Spezialisten VR Payment erhalten die Banken die Terminalstammdaten. Bei der DZ Bank können zudem Kreditkartendetails bestellt werden. Informationen zum Auslandszahlungsverkehr stammen aus dem „Online-Viewing“ der Fiducia & GAD.

Wie werden Datenschutz und Datensicherheit beim ZV-Report gewährleistet?

Die Daten werden mittels einer kleinen Desktop-Anwendung („ProFi ZV-Assistent“) pseudonymisiert sowie in einem ZIP-Archiv komprimiert. Dabei werden sämtliche Klartextinformationen, die Außenstehenden Rückschlüsse auf den Kunden gewähren könnten, aus den Rohdatensätzen entfernt. Diese ZIP-Datei wird dann über eine sichere HTTPS-Verbindung mit SSL-Verschlüsselung in die Webanwendung übertragen. Die Daten selbst liegen im gesicherten Rechenzentrum der Noris Network AG in Nürnberg. Der IT-Dienstleister ist unter anderem spezialisiert auf Bankanwendungen und erfüllt sämtliche Sicherheitsanforderungen.

Wie werden die Daten adressatengerecht aufbereitet?

Gemeinsam mit vier Pilotbanken, dem GVB, der DZ Bank und der BMS Consulting wurden für die Nutzer des ZV-Reports Auswertungen entwickelt. Im Kern erfolgt die Bewertung der Analyseergebnisse durch die Darstellung in der Webanwendung. Zusätzlich haben die Banken die Möglichkeit, die Daten zu exportieren und nach ihren Bedürfnissen aufzubereiten. Diese Kombination bietet einen maximalen Nutzen bei gleichzeitiger Flexibilität.

Der Prozess des ZV-Reports von der Datenerhebung bis zur Analyse. Grafik: BMS Consulting

Wie hilft der ZV-Report dem Firmenkundenberater bei seiner Arbeit?

Nicht selten bewegen sich die relevanten ZV-Kunden einer Bank „unter dem Radar“, da der Fokus regelmäßig auf dem Kreditgeschäft liegt und Top-ZV-Kunden nicht immer auch die Top-Kredit-Kunden sind. Durch die Identifikation vielversprechender ZV-Kunden kann der Berater die Kundenansprache deutlich genauer steuern und seine Ressourcenplanung optimieren. Außerdem zeigt der ZV-Report zum Beispiel das Nutzungsverhalten der Kunden inklusive Historie detailliert an. Das hilft bei der Gesprächsvorbereitung.

Welche Vergünstigungen erhalten ZWF-Mitglieder beim ZV-Report?

Mitglieder des Zentralen Werbefonds Bayerischer Genossenschaftsbanken (ZWF) erhalten die Basisversion des ZV-Reports bis zum 28. Februar 2021 kostenfrei. In der Basisversion ist ein User-Zugang enthalten. Eine zweite User-Kennung ist für drei Monate kostenfrei, weitere Zugänge erhalten die ZWF-Mitgliedsbanken zu Vorzugskonditionen.

Welche begleitenden Unterstützungsangebote gibt es zum ZV-Report?

Die Banken können zum ZV-Report einen Einführungsworkshop in den eigenen Räumen hinzubuchen. Außerdem werden kostenlose Onlineseminare für Anwender angeboten. Daneben gibt es weitere fachliche Onlineseminare etwa zur Datenintegration. Die DZ Bank unterstützt mit Workshops für Anwender sowie mit Onlinetreffen zum Erfahrungsaustausch. Für das Controlling und die Planung des Zahlungsverkehrs im Firmenkundengeschäft führt die DZ Bank unter Zuhilfenahme des ZV-Reports jährlich mit interessierten Banken einen Planungsdialog durch. Im Rahmen dieser Dialoge werden aus den Analyseergebnissen Handlungsmaßnahmen für die Bank abgeleitet. Beispielsweise werden Zielkunden ermittelt, auffällige Entwicklungen analysiert und gegebenenfalls Veränderungsprozesse angestoßen. Darüber hinaus können sich die Anwender des ZV-Reports jederzeit an die Kundenmanager der DZ Bank und an den Support der BMS Consulting wenden. Weitere Informationen und die Kontaktdaten gibt es im MuV-Manager.