KundenFokus: Der GVB unterstützt seine Mitglieder beim Aufbau eines KundenDialogCenters. Die Raiffeisenbank Roth-Schwabach hat den neu entwickelten Workshop gebucht und berichtet dazu im Interview.

Auch im Zeitalter der Digitalisierung hält die genossenschaftliche FinanzGruppe an ihren Grundprinzipien fest: Ihr Leitbild sind und bleiben die im jeweiligen Regionalmarkt verankerten Volksbanken und Raiffeisenbanken. Eine überregionale Direktbank stünde im Widerspruch zu diesem dezentralen Prinzip – es wird sie deshalb auch nicht geben.

Was es hingegen gibt, ist der Anspruch, dass jede Genossenschaftsbank alle bundesweit verfügbaren Online-Dienste über das eigene Portal anbieten kann. Unter dieser Prämisse steht auch die aktuelle Digitalisierungsoffensive, die von den zuständigen BVR-Gremien gemeinsam mit der Fiducia & GAD und der DZ Bank auf den Weg gebracht wurde. Die Fiducia & GAD hat für die technische Realisierung ein Projekt aufgesetzt, das die Vorhaben mit Nachdruck vorantreibt und die erfolgreiche Umsetzung garantiert – trotz vieler anderer paralleler Herausforderungen des Unternehmens.

Vertriebskanäle weiterentwickeln und vernetzen

Die Offensive gehört zum Rahmenprojekt KundenFokus, das darauf abzielt, die traditionellen Stärken der Genossenschaftsbanken in die digitale Welt zu transformieren. Im Wesentlichen geht es hierbei darum, Privat- wie Firmenkunden stets ein über alle digitalen und analogen Vertriebswege hinweg durchgängiges Kundenerlebnis zu verschaffen sowie die Vertriebskanäle weiterzuentwickeln und miteinander zu vernetzen: Der digitale Service verschmilzt gleichsam mit der konventionellen Filialbetreuung zu einer einheitlich wahrgenommenen Marke der Volksbanken und Raiffeisenbanken.

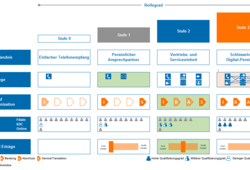

Speziell im Privatkundengeschäft verteilen sich die Initiativen zur Verwirklichung dieses Zielbilds auf die beiden Schwerpunkte Vertrieb und Betrieb. Der erste Schwerpunkt fokussiert auf die Omnikanal-Beratung zu Themen wie Immobilienfinanzierung, Altersvorsorge und Liquidität sowie auf eine Weiterentwicklung der digitalen Banking-Angebote. Auch Mehrwertdienste rund um die novellierte Zahlungsdiensterichtlinie PSD 2 und die Fernabsatzfähigkeit genossenschaftlicher Beratungsangebote gehören in diesen Kontext. Der betriebliche Privatkundenschwerpunkt konzentriert sich demgegenüber vor allem auf die Omnikanal-Steuerung.

Digitalisierungsoffensive startet

Auf der Mitgliederversammlung des Bundesverbands der Deutschen Volksbanken und Raiffeisenbanken (BVR) hat die genossenschaftliche FinanzGruppe Ende Juni mit einer Mehrheit von 93,5 Prozent den Startschuss für weitere Investitionen in ihre Informationstechnologie gegeben. Die Genossenschaftsbanken wollen damit ihr Omnikanal-Modell weiterentwickeln und für ihre Mitglieder und Kunden alle Zugangswege – von der Filiale über das Servicecenter bis zum Smartphone – stärker integriert anbieten.

Auf der Basis einer neuen Omnikanal-Vertriebsplattform, die einer modular aufgebauten IT-Architektur folgt, werden Lösungen entwickelt, die es den Mitgliedern und Kunden ermöglichen, den von ihnen präferierten Kanal noch flexibler selbst zu wählen und jederzeit wechseln zu können. Services, Genossenschaftliche Beratung und Produktabschluss sollen auf allen Kanälen medienbruchfrei angeboten werden. Die zusätzlichen Investitionen werden beim genossenschaftlichen IT-Dienstleister Fiducia & GAD erfolgen und weisen ein Volumen von circa 500 Millionen Euro auf. Begleitet werden sie von entsprechenden Investitionen der DZ BANK-Gruppe.

Medienbruchfreie Kundenreise

Das Omnikanal-Modell verbindet die beiden Schwerpunkte Vertrieb und Betrieb. Es ist nicht umsonst das Herzstück der Digitalisierungsoffensive für KundenFokus. Was unterscheidet den Omnikanal so fundamental vom bisherigen Multikanal? Hauptsächlich dies: Im Unterschied zum Multikanal gibt es im Omnikanal kein Nebeneinander verschiedener Zugangswege wie Filiale, Onlinebanking oder Telefon mehr. Stattdessen vernetzt und personalisiert der Omnikanal sämtliche Dienstleistungsangebote und besitzt sogar die Fähigkeit, individuelle Kanalpräferenzen der Kunden zu antizipieren. Nur mit dieser Eigenschaft lässt sich die angestrebte Durchgängigkeit des Kundenerlebnisses über sämtliche Zugangsmedien hinweg realisieren.

Wie das konkret aussehen könnte, verdeutlicht das Beispiel der Omnikanal-Beratung zur Immobilienfinanzierung – ein Teilprojekt, für das die Anforderungsermittlung bereits im Frühjahr 2018 durchgeführt wurde: Hierbei generiert eine automatisierte Verhaltens- und Bedarfsanalyse die Informationen für personalisierte Werbung quer über alle Kanäle hinweg – zum Beispiel die Zusendung passender Immobilien-Dossiers via E-Mail. Sobald das Interesse für ein bestimmtes Objekt geweckt ist, lassen sich der Finanzierungsbedarf und die Finanzierungoptionen dann beispielsweise via „Co-Browsing" gemeinsam mit einem Bankberater ermitteln. Beim Co-Browsing können Kunde und Berater zum Beispiel gemeinsam ein Online-Formular ausfüllen, während sie miteinander telefonieren. Dabei sehen beide den gleichen Bildschirminhalt. Auch die Einlieferung aller notwendigen Dokumente zum Immobilienerwerb kann in diesem Szenario auf elektronischem Weg erfolgen – bis hin zur Information über den Grundbucheintrag auf das Kunden-Handy nach dem erfolgreichen Abschluss der Transaktion.

Umbau der Vertriebsbank

Der Omnikanal erfordert allerdings den Umbau der Vertriebsbank – genauer: den Einbau einer neuen Vertriebsplattform, die bis Anfang kommenden Jahres anwendungsreif sein soll. Denn zur Omnikanal-Idee gehört zwingend auch die Möglichkeit einer schnellen und kosteneffizienten Auslieferung immer neuer digitaler Angebote. Warum? Weil die Volksbanken und Raiffeisenbanken nur so beweglich auf zukünftig gewandelte Kundenerwartungen reagieren können.

Um diese Beweglichkeit zu gewährleisten, stützt sich die neue Vertriebsplattform auf eine modulare Architektur, die unterschiedlichste Applikations- und Gerätetypen bedienen kann: Sämtliche Prozesse und Geschäftsfunktionen sind auf allen Kanälen und Zugangswegen lauffähig, wobei klar definierte Schnittstellen für eine saubere Entkopplung der unterschiedlichen Backend-Systeme sorgen. Damit lassen sich dann auch innovative Analysewerkzeuge ohne nennenswerten Mehraufwand an die Plattform andocken – Stichwort „Smart Data". Außerdem trägt die konsequente Orientierung auf Cloud-Lösungen zu dauerhaft niedrigen Betriebskosten bei. Nicht zuletzt können auf der neuen Vertriebsplattform sämtliche Services über alle Kanäle hinweg angeboten werden.

Modularer Aufbau erleichtert Anpassungen

Der modulare Aufbau der künftigen Vertriebsplattform erleichtert außerdem die flexible Entwicklung neuer Apps und Funktionen. So stehen sie nicht nur schneller zur Verfügung, sondern bei Bedarf lassen sich auch ihre Marktfähigkeit und Kundennähe kurzfristig optimieren. Denn bewegliche Entwicklungsmethoden sind per se auf die Kooperation zwischen Anwendern und Softwareentwickler ausgelegt. Damit können die von den BVR-Gremien beschlossenen strategischen Themen von unterschiedlich zusammengesetzten Teams in einem klar strukturierten Prozess schrittweise verfeinert werden. Die Sicht der Kunden und ihre Bedürfnisse fließen dabei von Anfang an in das Design der jeweiligen Lösung ein. Diese Möglichkeit zu maximaler Kundenorientierung ist also schon in der Architektur der neuen Plattform angelegt.

Parallel zum sukzessiven Aufbau der Vertriebsplattform treiben die Projektteams derzeit priorisierte Privat- und Firmenkundenthemen voran. Neben der Omnikanal-Beratung zur Immobilie betrifft dies zum Beispiel die Altersvorsorge, die laut Planung noch im laufenden Jahr in Angriff genommen wird. Im Firmenkundengeschäft stehen das Firmenkundenportal und eine korrespondierende Business-App sowie das in allen Vertriebskanälen einsetzbare Kundenbeziehungsmanagement im Mittelpunkt. Sie befinden sich im Aufbau. Auf längere Sicht soll die Omnikanal-Fähigkeit dann auf die gesamte Vertriebs-, aber auch auf die Produktions- und Steuerungsbank ausgedehnt werden – wobei wiederum klar definierte Schnittstellen für eine saubere Trennung der drei Bankbereiche sorgen.

Werner Kreidenweis (li.) und

Dimitri Gamarnik (re.) leiten das Projekt KundenFokus bei der Fiducia & GAD