Finanz-Coaches: Woher bezieht die Generation Z ihr Finanzwissen? Professor Oscar Stolper von der Universität Marburg hat das im Auftrag von Union Investment untersucht.

Das Anlegerbarometer von Union Investment dokumentiert seit 25 Jahren die Entwicklung der Anlegermentalität in Deutschland. Haben sich die Anlagegewohnheiten verändert? Welche Lehren wurden gezogen? Die über ein Vierteljahrhundert gesammelten Ergebnisse zeigen: Die Stimmung wurde maßgeblich durch die Entwicklung der Kapitalmärkte bestimmt und das schlug sich auch in der Anlagekultur nieder. Doch darüber hinaus lassen sich noch weitere Schlüsse zur sich wandelnden Anlagekultur in Deutschland ziehen.

Lesetipp: „Risiko ist nicht nur etwas Schlechtes“ – Interview mit Professor Rüdiger von Nitzsch

Lesen Sie auch das Interview mit Professor Rüdiger von Nitzsch am Ende dieses Beitrags: Der Behavioral-Finance-Experte analysiert die Ergebnisse von 25 Jahren Anlegerbarometer und erklärt, was hinter der deutschen Anlegermentalität steckt.

2001 bis 2005: Vom Dotcom-Kater zum digitalen Comeback

Die Betrachtung begann 2001, als die Nachwirkungen des Dotcom-Crashs an den Börsen noch deutlich zu spüren waren. Sie zeigt die dramatische Talfahrt des Deutschen Aktienindex (Dax) bis zum Tiefpunkt von rund 2.200 Punkten im März 2003. Von diesem historischen Tief aus entwickelte sich der Dax über 25 Jahre zu einem der erfolgreichsten Aktienindizes weltweit. Besonders bemerkenswert ist der steile Anstieg nach der Coronapandemie ab 2021, der den Index Anfang 2026 auf das Niveau von über 25.000 Punkten katapultierte. Die Dynamik aus Rückschlägen und Erholungen erforderte allerdings von den Anlegern einen langen Atem. Wer die Schwankungen als normalen Bestandteil einer diversifizierten Aktienanlage verstand, konnte am Ende von einer attraktiven langfristigen Rendite profitieren.

Von einem historischen Tief aus hat sich der Dax über 25 Jahre zu einem der erfolgreichsten Aktienindizes weltweit entwickelt. Grafik: Union Investment

Das Jahr 2001 war von Aufbruch und Krise zugleich geprägt. Die Nachwirkungen der Dotcom-Blase lasteten schwer auf den Märkten. Der Dax startete bei rund 6.960 Punkten in ein Jahr, das durch die Terroranschläge vom 11. September 2001 zusätzlich erschüttert wurde – nach dem Dotcom-Crash im Jahr zuvor der zweite Börsenschock binnen weniger Monate.

Krisenerwartung 9/11 betraf Aktien

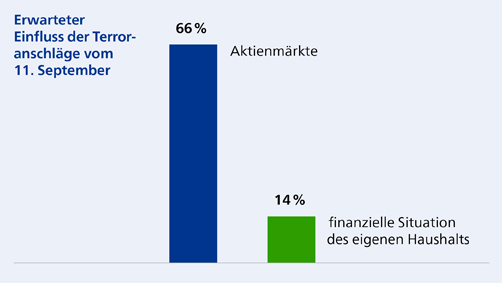

Unmittelbar nach den Terroranschlägen zeigte sich eine unterschiedliche Risikowahrnehmung der Anleger in Deutschland: Während zwei Drittel massive Auswirkungen auf die Aktienmärkte erwarteten, blieb das Vertrauen in die persönlichen Finanzen weitgehend stabil – ein Muster, das sich durch alle Krisen im Betrachtungszeitraum des Anlegerbarometers zieht.

Nach den Terroranschlägen vom 11. September 2001 erwarten zwei Drittel der Menschen massive Auswirkungen auf die Finanzmärkte, aber nur 14 Prozent auf die eigenen Finanzen. Grafik: Union Investment

Haben sich die Sorgen um die Aktienmärkte bewahrheitet? Ja, die Aktienkurse sind nach den Terroranschlägen vom 11. September 2001 drastisch gefallen. Allerdings begann bereits in der letzten Septemberwoche 2001 die unmittelbare Erholung. Den Marktturbulenzen zum Trotz wurden ab 2002 die Weichen für eine neue Ära gestellt: die Euro-Bargeldeinführung in zwölf EU-Ländern. Außerdem erlebte die Weltwirtschaft eine steigende Produktivität durch eine zunehmende Globalisierung.

2006 bis 2010: Der Weg in die Nullzinsära

Die „goldenen Jahre“ 2005 bis 2007 stehen für reichlich Liquidität, den US-Immobilienboom und bahnbrechende Innovationen wie iPhone und Netflix-Streaming. Diese Phase endete abrupt mit dem Lehman-Schock 2008. Doch die Märkte erholten sich in den folgenden fünfeinhalb Jahren wieder. Ab 2009 sorgten neue Risikostandards und die beginnende Nullzinsära für ein stabileres Wachstum, während sich mit Instagram (2010) bereits die nächste digitale Innovation ankündigte.

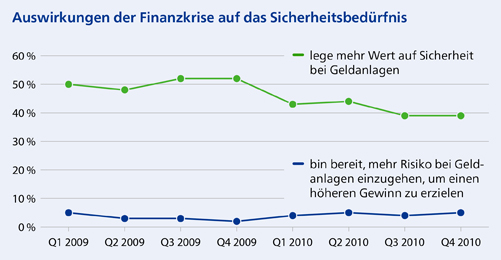

Finanzmarktkrise erhöhte zeitweise das Sicherheitsbedürfnis

Die Umfrageergebnisse verdeutlichen das charakteristische Muster der Anlegerpsyche in Deutschland: Während 2009 noch jeder Zweite nach der globalen Finanzkrise verstärkt auf Sicherheit setzte, normalisierte sich das Risikoempfinden bereits 2010 wieder. Die Bereitschaft, bei der Geldanlage höhere Risiken einzugehen, blieb jedoch durchgängig marginal bei nur zwei bis fünf Prozent der Befragten.

Während 2009 noch jeder Zweite nach der globalen Finanzkrise verstärkt auf Sicherheit setzte, normalisierte sich das Risikoempfinden bereits 2010 wieder. Grafik: Union Investment

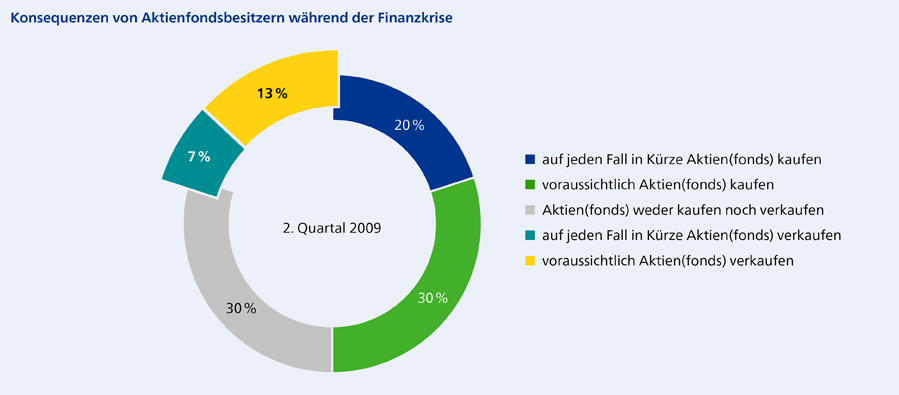

Bemerkenswert war die Gelassenheit der deutschen Aktienanleger nach dem Lehman-Schock: Selbst im zweiten Quartal 2009, als ein Fünftel der reaktionsbereiten Besitzer verkaufen wollte, blieb die Mehrheit ihrer Strategie treu oder plante sogar Zukäufe – ein Zeichen für durchaus rationales Krisenverhalten.

Nach dem Lehman-Schock blieben die deutschen Aktienanleger mehrheitlich ihrer Strategie treu oder plante sogar Zukäufe. Grafik: Union Investment

2011 bis 2015: Europas Bewährungsprobe

Aus der globalen Finanzkrise entwickelte sich in Europa eine Staatsschuldenkrise. Die Eurozone stand damals zeitweise am Abgrund. Den Wendepunkt brachte EZB-Präsident Mario Draghi am 26. Juli 2012 mit seinem berühmten Versprechen: „Whatever it takes“ („Was auch immer nötig ist“). Diese wenigen Worte wirkten auf die Märkte beruhigender als alle Maßnahmen davor.

2011 zeigte sich ein gespaltenes Bild der Anleger in Deutschland: Während Besitzer aktienbasierter Anlagen besonnen reagierten und ihre Bestände nicht panikartig verkauften, verhinderte die weitverbreitete Passivität (über 50 Prozent) den Einstieg und die notwendige Anpassung an die beginnende Niedrigzinsära.

Die Mehrheit der Menschen nahmen den Beginn der Niedrigzinsphase 2011 nicht zum Anlass, ihr Finanzverhalten zu überdenken. Grafik: Union Investment

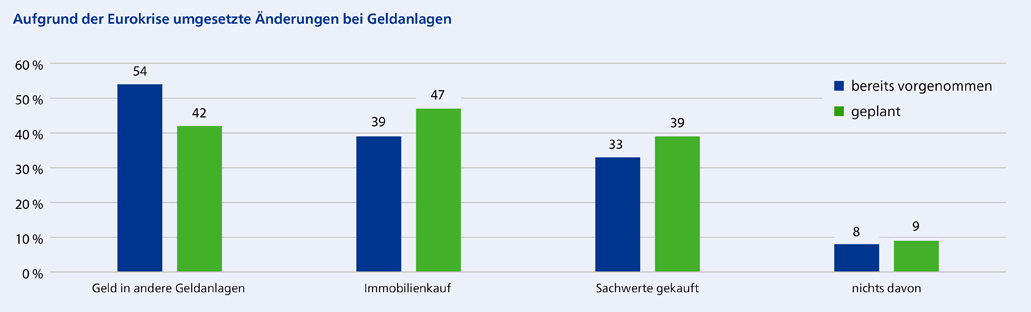

2012 bestätigte sich die Anlegermentalität: Trotz der dramatischen Eurokrise und Währungssorgen änderten nur 14 Prozent der Anleger ihre Strategie – ein Indiz für die tief verwurzelte Risikoaversion. Die Reaktionen der aktiven Anleger während der Eurokrise offenbarten eine defensive Diversifikationsstrategie: Statt Neuausrichtung etwa in Aktien oder internationale Märkte dominierten Umschichtungen in andere Geldanlagen (54 Prozent), ergänzt um eine reflexhafte „Flucht in Sachwerte“ bei Immobilien und anderen Realwerten.

Die Reaktionen der aktiven Anleger während der Eurokrise offenbarten eine defensive Diversifikationsstrategie: Statt Neuausrichtung etwa in Aktien oder internationale Märkte dominierten Umschichtungen in andere Geldanlagen, Immobilien und Sachwerte. Grafik: Union Investment

2016 bis 2020: Krisentyp bestimmt Reaktion der Anleger

Die Jahre 2016 bis 2020 pendelten zwischen Extremen: Auf den digitalen Aufschwung der Märkte folgten Donald Trumps protektionistische Wende und schließlich der Corona-Schock. Die befragten Anleger reagierten unterschiedlich stark auf Krisen. Während 2008/2009 (Finanzkrise) rund die Hälfte der Befragten mehr Wert auf Sicherheit legte, blieben 2020 (Corona) bemerkenswerte 80 Prozent bei ihrer bisherigen Anlagestrategie. Der Ukrainekrieg hingegen sorgte für stärkeren Pessimismus: Im zweiten Quartal 2022 verdreifachte sich der Anteil pessimistischer Anleger von neun auf 28 Prozent, während nur noch 53 Prozent (zuvor 67 Prozent) von gleichbleibenden finanziellen Verhältnissen ausgingen. Diese unterschiedlichen Reaktionsmuster folgen einer klaren Logik: Je direkter eine Krise die eigene finanzielle Situation betrifft, desto stärker reagieren Anleger mit Strategieanpassungen.

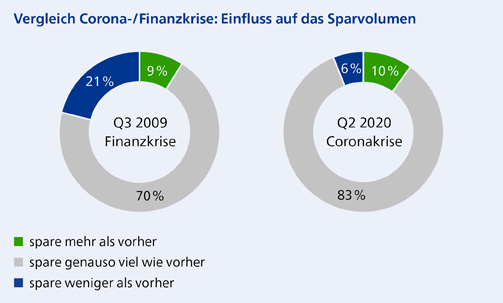

Finanzkrise fraß Ersparnisse: Corona fütterte sie

Die Coronapandemie kehrte die Sparlogik der Finanzkrise um: Während 2009/2010 bis zu 21 Prozent der Anleger weniger sparten, blieben 2020 bemerkenswerte 83 Prozent beim gewohnten Sparverhalten. Vermutlich führten die durch den Lockdown bedingten Konsumeinschränkungen eher zu einem erzwungenen Sparen als zu Notverkäufen. Im Ergebnis stieg das Geldvermögen in Deutschland um rund sieben Prozent auf einen neuen Rekordwert von sieben Billionen Euro. Die Sparquote kletterte von 10,9 Prozent im Jahr 2019 auf 16,2 Prozent des jeweiligen Bruttoeinkommens im Jahr 2020.

Die Coronapandemie kehrte die Sparlogik der Finanzkrise um: Während 2009/2010 bis zu 21 Prozent der Anleger weniger sparten, blieben 2020 bemerkenswerte 83 Prozent beim gewohnten Sparverhalten. Grafik: Union Investment

2021 bis 2025: Zeitenwende am Kapitalmarkt

Die Jahre ab 2021 vereinen Zerfall und Aufbruch: Der Ukrainekrieg und die Zinswende beendeten zahlreiche alte Gewissheiten wie die Nullzinspolitik, günstige russische Energie und eine niedrige Inflation. Doch die KI-Revolution, die auch einen Massenzugang zu den Kapitalmärkten etwa mit KI-gestützten Tools ermöglichte, sowie neue innovative Plattformen schufen neue Anlagelandschaften. Die Umfrageergebnisse zeigen eindrucksvoll, wie stark externe geopolitische Ereignisse wie der russische Angriffskrieg gegen die Ukraine, die damit zusammenhängende Energiekrise sowie Störungen globaler Lieferketten die Inflationserwartungen der Menschen in Deutschland geprägt haben – mit 91 Prozent sieht eine überwältigende Mehrheit einen direkten Zusammenhang zwischen dem Ukrainekrieg und steigenden Preisen. Gleichzeitig wollte 2022 mehr als die Hälfte aller Befragten keine Konsequenzen aus der Zinsentwicklung ziehen. 62 Prozent der Wertpapiersparer wussten nicht konkret, welche Maßnahmen sie ergreifen sollten.

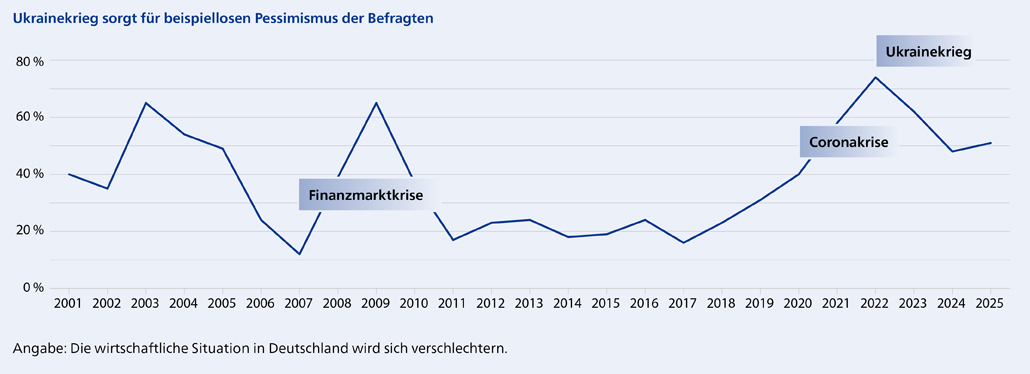

Ukrainekrieg löst unter Anlegern Rekordpessimismus aus

Die Stimmung der Anleger in Deutschland erreichte mit Beginn des Ukrainekriegs einen historischen Tiefpunkt: Im zweiten Quartal 2022 erwarteten 74 Prozent der Befragten eine schlechtere wirtschaftliche Situation in der Bundesrepublik in den kommenden zwölf Monaten – ein Rekordwert in der Erhebungsgeschichte. Optimisten waren kaum vorhanden (vier Prozent). Zum Vergleich: Selbst während der globalen Finanzmarktkrise lag der Anteil der Pessimisten im zweiten Quartal 2009 „nur“ bei 65 Prozent. Diese Zahlen verdeutlichen, dass der Ukrainekrieg eine beispiellose Verunsicherung unter deutschen Anlegern ausgelöst hat – stärker als jede andere Krise der vergangenen zweieinhalb Jahrzehnte.

Der Ukrainekrieg eine beispiellose Verunsicherung unter deutschen Anlegern ausgelöst hat –74 Prozent der Befragten erwarteten 2022 eine schlechtere wirtschaftliche Situation in der Bundesrepublik in den kommenden zwölf Monaten. Grafik: Union Investment

Weitere zentrale Erkenntnisse: Das wichtigste Sparziel ist und bleibt die Altersvorsorge

Das Sparziel Nummer 1 in den vergangenen 25 Jahren war fast durchgängig die Altersvorsorge. Lediglich in einigen wenigen Erhebungen wechselte es hin und wieder die Spitzenposition mit dem Sparziel „Notfallrücklage“. In den vergangenen vier Jahren hat das Sparziel Altersvorsorge sogar noch einmal an Bedeutung gewonnen und Rekordhöhen erreicht: Seit dem zweiten Quartal 2021 haben durchgängig mehr als 80 Prozent der Befragten die Altersvorsorge als Sparziel angegeben. Ähnlich hoch war der Wert nur zwischen 2005 und 2009. Im zweiten Quartal 2025 wurde mit 87 Prozent ein Rekordwert erreicht, der sich im vierten Quartal 2025 auf einem ähnlich hohen Niveau von 84 Prozent eingependelt hat.

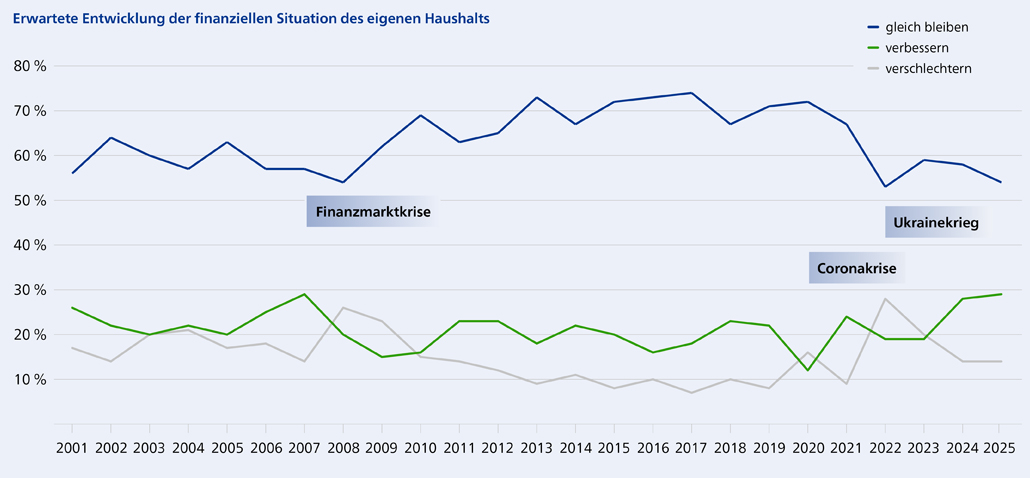

Solide Gelassenheit mit punktuellen Krisenausschlägen

Generell kann gesagt werden, dass Krisen punktuell die Sorgen um die eigene finanzielle Zukunft verstärkt haben. Über ein Vierteljahrhundert hinweg erwartete die Mehrheit der Befragten eine gleichbleibende finanzielle Situation, nur externe Schocks wie Finanzmarktkrise und Ukrainekrieg führten zu deutlichen Pessimismus-Spitzen. Die Befragungsergebnisse im vierten Quartal 2025 weisen sogar einen Höchststand an Optimisten auf, wie es ihn zuletzt im Jahr 2007 gab.

Die Optimisten werden mehr: Knapp 30 Prozent erwarten eine positive Entwicklung der eigenen finanziellen Situation – so viele wie in 25 Jahren nicht. Grafik: Union Investment

Renditeorientierung hat zugenommen

Bei der Renditeerwartung zeigen die Umfrageergebnisse einen bemerkenswerten Wandel in der Anlegermentalität: Während deutsche Sparer 2020 weniger Flexibilität suchten als in der Eurokrise 2014, wurden sie gleichzeitig renditeorientierter – ein Indiz dafür, dass die Corona-Krise trotz ihrer Schwere das Vertrauen in langfristige Anlagestrategien weniger erschütterte als die vorangegangene Finanzmarktunsicherheit.

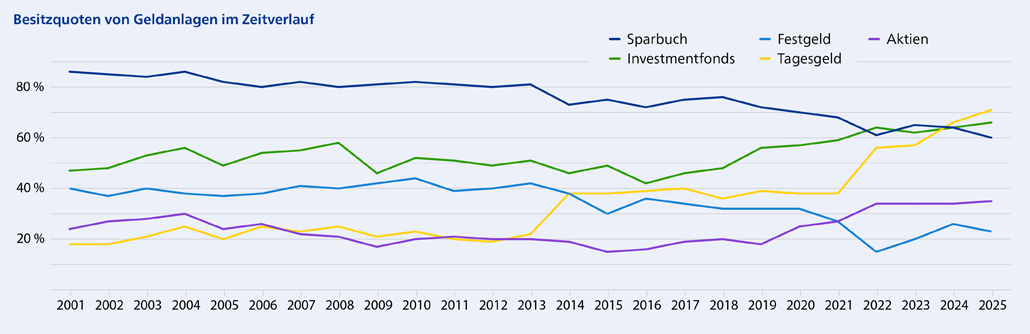

Fonds lösen Sparbuch ab

Der dramatische Wandel seit 2022 markiert auch das Ende einer Ära: Nach Jahrzehnten der Sparbuch-Dominanz entdeckten hiesige Anleger im Zinsanstiegsumfeld Tagesgeld und Fonds zunehmend als Anlagealternativen. Die deutsche Sparlandschaft erlebt damit einen fundamentalen Strukturwandel: Der Anteil von Besitzern klassischer Sparbücher ist kontinuierlich von 86 Prozent auf 60 Prozent im vierten Quartal 2025 gefallen. Im zweiten Quartal 2024 markierte die Umfrage einen historischen Wendepunkt – erstmals gab es mehr Tagesgeldbesitzer als Sparbuchbesitzer. Gleichzeitig überschritt die Zahl der Sparer mit Investmentfonds das Niveau der Sparbuchbesitzer.

Ende einer Ära: Nach Jahrzehnten der Sparbuch-Dominanz entdeckten hiesige Anleger im Zinsanstiegsumfeld seit 2022 Tagesgeld und Fonds zunehmend als Anlagealternativen. Grafik: Union Investment

Auch neue Anlageklassen erfreuen sich einer gewachsenen Aufmerksamkeit

Der Bitcoin-Boom Ende 2017/Anfang 2018 katapultierte die Kryptowährung in das Bewusstsein der breiten Öffentlichkeit – die Bekanntheit stieg von 79 auf 88 Prozent und erreichte auch getrieben durch die massive Medienpräsenz des Themas nahezu eine Vollabdeckung in der Bevölkerung. Nachhaltige Investments, also die Beachtung von ökologischen und sozialen Kriterien sowie von Aspekten einer verantwortungsvollen Unternehmensführung (ESG-Kriterien) bei Anlageentscheidungen, erlebten zwischen 2010 und 2021 einen kontinuierlichen Bedeutungszuwachs und haben sich seitdem hierzulande als Anlageoption etabliert. Auch wenn seit dem Ukrainekrieg und der zweiten Amtszeit von US-Präsident Donald Trump weniger Augenmerk auf dem Thema zu liegen scheint, bleibt es sowohl aufgrund des persönlichen Werteverständnisses der Anleger und unter dem Aspekt des Risikomanagements relevant.

Mit Aktien lassen sich Chancen nutzen

Die Langzeitanalyse verdeutlicht die bemerkenswerte Resilienz der Aktienwahrnehmung: Trotz des dramatischen Vertrauenseinbruchs während der Finanzkrise 2008/2009 etablierten sich Aktien danach wieder als von Anlegern für attraktiv befundene Anlageklasse – eine Entwicklung, die mit dem gestiegenen Interesse an der Kapitalmarktbeteiligung einherging.

Fazit

Das Anlegerbarometer dokumentiert über 25 Jahre hinweg eine bemerkenswerte Transformation der Anlegerkultur vor dem Hintergrund sich wandelnder Kapitalmärkte. Letztere sind aus einer Abfolge von Markteinbrüchen nicht nur widerstandsfähiger, sondern auch breiter und für Anleger deutlich besser zugänglich geworden. In der Folge sind aktienbasierte Anlagen kein Nischensegment mehr. Fonds haben gemeinsam mit dem Tagesgeld erstmals das Sparbuch als beliebteste Anlageform abgelöst. Trotz dieser Trends ist das Gros der Anleger in Deutschland in einigen Grundhaltungen fundamental verwurzelt geblieben. Dazu zählen eine hohe Sparbereitschaft, die Sicherheitsorientierung und die finanzielle Altersvorsorge als zentrales Ziel. Diese Verhaltensmuster haben sich in den vergangenen 25 Jahren bewährt, nicht zuletzt, wenn Anleger hierzulande auch in Turbulenzen besonnen geblieben sind und nicht panisch umgeschichtet haben.

Die geschilderte Basis aus Stabilität und Innovationsbereitschaft wird auch in Zukunft entscheidend für die kommenden Herausforderungen sein. Gleichzeitig entstehen neue Spannungsfelder zwischen einem Überfluss an Informationen und anhaltenden Finanzbildungslücken. Die deutsche Anlegerkultur steht gewissermaßen vor der nächsten Evolutionsstufe – mit bewährten Grundprinzipien, aber unterstützt von modernen Instrumenten. Aus Sparern sind Anleger geworden. Aber viele Anleger sind noch auf dem Weg zu einer ausgewogenen Geldanlage. Deswegen ist weiterhin mehr Finanzbildung in Deutschland wichtig, um für die Notwendigkeit eines ausgewogenen, chancenorientierten Vermögensaufbaus zu sensibilisieren.

Prof. Rüdiger von Nitzsch. Bild: Fotostudio Jünger/Aachen

Interview mit Professor Rüdiger von Nitzsch: „Risiko ist nicht nur etwas Schlechtes“

Die Anleger wollen mehr Rendite, scheuen aber das Risiko. 70 Prozent wollen bei Krisen handeln, aber nur 16 Prozent tun es. Rüdiger von Nitzsch ist Professor für Entscheidungsforschung und Finanzdienstleistungen an der RWTH Aachen. Im Interview analysiert der Behavioral-Finance-Experte die Ergebnisse von 25 Jahren Anlegerbarometer und erklärt, was hinter der deutschen Anlegermentalität steckt.

Anleger in Deutschland sind konstant vorsichtig, aber wünschen gleichzeitig zunehmend mehr Rendite. Widerspricht das den Erkenntnissen der klassischen Behavioral Finance?

Rüdiger von Nitzsch: Im Grunde nicht. Es widerspricht höchstens den Erkenntnissen der rational orientierten Finanzmarkttheorie, dass man nur mehr Rendite bekommen kann, wenn man auch mehr Risiken eingeht. Aber der Mensch verhält sich eben nicht wie der Homo oeconomicus. Ein hohes Sicherheitsbedürfnis ist in gewisser Weise typisch für uns Deutsche. Dies zeigt sich in einer historischen Abneigung gegen Aktien oder etwas allgemeiner in dem Umgang mit Eigenkapitalrisiken. So haben deutsche Unternehmer schon immer lieber Fremdkapital aufgenommen, als Miteigentümer reinzunehmen. Das Sicherheitsbedürfnis hat sich über Generationen hinaus fort geprägt. Das ist etwas, was man als Gesellschaft erst lernen muss: dass Risiko nicht nur etwas Schlechtes ist, sondern dass man auch bereit ist, Risiken einzugehen, um etwas dafür zu bekommen. Dieses Verständnis ist meines Erachtens in Deutschland noch nicht so verbreitet, wie es sein sollte. Im angelsächsischen Bereich ist das anders, dort gibt es historisch eine höhere Kapitalmarktaffinität, was sich auch in der Anzahl der börsennotierten Unternehmen zeigt.

Welche Erkenntnis aus 25 Jahren Anlegerbarometer hat Sie als Behavioral-Finance-Experten am meisten überrascht?

Rüdiger von Nitzsch: Eine große Überraschung gab es nicht, aber was deutlich wurde und was ich interessant finde: Die Lerneffekte sind doch noch relativ gering ausgeprägt. Das Verständnis, in Kapitalmarktrisiken zu denken – dass es für Risiken Belohnungen gibt und dass es sinnvoll ist, auch über längere Zeit Risiken zu tragen, weil sich diese über die längere Zeit nivellieren –, muss man lernen und verstehen. Dass dies noch relativ gering ausgeprägt ist, zeigt, dass die Anleger noch einen kleinen Schub benötigen, um eine stärkere Kapitalmarktaffinität zu erlangen. Man ist zwar auf dem richtigen Weg, aber es geht relativ langsam.

Das Whitepaper von Union Investment zum 25-jährigen Bestehen des Anlegerbarometers zeigt vier unveränderliche „Säulen“ bei deutschen Anlegern (Sparbereitschaft, Sicherheitsorientierung, persönlicher Optimismus und Besonnenheit in Krisen). Ist dies

Rüdiger von Nitzsch: Das steckt wohl sozusagen in den Genen der Gesellschaft. Solche Vorstellungen, die über Generationen weitergegeben werden, brauchen ihre Zeit, um sich zu verändern. Das wird von den Eltern an die Kinder weitergereicht, es wird gelebt, und entsprechend dauern Veränderungen länger. Für mich war das eine bestätigende Erkenntnis: Es dauert wirklich sehr lange, bis solche Lernprozesse stattfinden.

50 bis 70 Prozent sagen bei Krisenereignissen: „Wir müssen was tun“, aber nur 14 bis 16 Prozent handeln wirklich. Wie erklären Sie diese Kluft zwischen Intention und Handlung?

Rüdiger von Nitzsch: Das ist nicht kapitalmarkttypisch. Das kennen wir in jeder Situation: Sie müssten eigentlich eine Vorsorgeuntersuchung machen, haben aber keine Lust und verschieben das. Der Mensch ist schwach in seiner Selbstdisziplin – man tut nicht immer das, was man eigentlich tun müsste.

Ist diese „Handlungslähmung“ in Krisen ein psychologischer Schutzmechanismus – oder kostet sie Rendite?

Rüdiger von Nitzsch: Das kann man in zweierlei Sichtweisen sehen. Man kann sagen, Sie haben es gut gemacht, weil sie nicht panisch agiert haben. Was allerdings nicht unbedingt mit Besonnenheit zu tun haben muss, sondern eher mit „Kopf in den Sand stecken“ – man fühlt sich nicht in der Lage, richtig zu handeln. Auf der anderen Seite war es positiv, weil Panikverkäufe in der Krise nicht das Richtige sind. Aber ein souveränes Verhalten hätte dazu geführt, dass man sagt: „Die Risikoprämien sind jetzt sehr hoch, es ist attraktiv, jetzt einzusteigen.“ Eine bewusst antizyklische Handelsstrategie wäre gut gewesen, aber dazu braucht man eine Souveränität, die noch nicht so in der Breite vorhanden ist in Deutschland.

Warum reagierten Anleger in Deutschland stärker auf Finanzkrisen wie Lehman 2008 als auf die Corona-Pandemie?

Rüdiger von Nitzsch: Die Coronakrise war keine Krise, die direkt mit den Finanzmärkten zu tun hatte. Man hörte, dass Kinder nicht in die Schule dürfen, dass Gastronomie und Hotelbranche Probleme haben, aber der Bezug zu den eigenen Finanzen war nicht so offensichtlich wie in der Finanzkrise. In der Finanzkrise bricht ein großes Investmenthaus zusammen, der ökonomische Bezug ist deutlich, und das haben die Anleger auch so wahrgenommen. Zudem kamen in der Coronakrise die Coronahilfen dazu – der Staat kümmert sich. In der Finanzkrise hatte man eher gesehen, dass der Staat nicht alles regeln kann. Zugleich spielen die Medien auch eine Rolle: Die Berichterstattung war unterschiedlich, weniger wirtschaftlich orientiert bei Corona als in der Finanzkrise.

Die Auswertung des Whitepapers zeigt, dass Anleger in Deutschland durchweg optimistischer auf die Entwicklung der eigenen Finanzen sehen als auf die Gesamtwirtschaft. Warum ist das so?

Rüdiger von Nitzsch: Der Mensch ist psychologisch so aufgestellt, dass er sich ungern ins eigene Fleisch schneidet. Es gibt das Phänomen der Kontrollillusion – man bildet sich Kontrolle ein, die man nicht hat, damit es einem gut geht. Es gibt den Effekt der Selbstwert-dienlichen Attribution: Alles wird so interpretiert, dass es einem selbst besser geht. Gleichzeitig haben wir das typische Jammern über das, was im eigenen Land schlecht ist. Dieses Zusammenspiel – die eigene Person zu schützen für die eigene Psyche und das Jammern über alles andere – erklärt diesen Effekt auch im Bereich der Finanzen. Das Verhalten ist relativ typisch und wenig überraschend.

Im Jahr 2024 wurden erstmals Sparbücher von Fonds und Tagesgeld in der Nutzung überholt. Wäre dieser Schritt nicht spätestens 2016 im Nullzinsumfeld sinnvoll gewesen?

Rüdiger von Nitzsch: Natürlich wäre es sinnvoller gewesen, aber das ist genau diese Vorsicht, dieses Sicherheitsprinzip, das in den Köpfen verankert ist. Je mehr es attraktive, verständliche und leicht umzusetzende Angebote gibt, denen man vertrauen kann, desto eher löst man sich von den alten, nicht mehr zeitgemäßen Sparformen. Das Problem ist der Choice-Overload: ETFs, aktive Fonds, fondsgebundene Lebensversicherungen – viel zu viele Auswahlmöglichkeiten vermitteln Unsicherheiten, die einen am Handeln hindern. Je einfacher, klarer und strukturierter das Angebot ist, desto eher können wir entscheiden und richtig handeln.

Erwarten Sie einen Bruch mit den vier deutschen Anlagesäulen durch die „Generation TikTok“?

Rüdiger von Nitzsch: Einen direkten Bruch nicht. Ich hoffe jedoch auf schnellere Lerneffekte. Allerdings muss man kritisch sehen, dass diese Generation vornehmlich in den sozialen Medien mit Inhalten konfrontiert wird, wie man ohne große Anstrengung und Geduld an Geld kommen soll – Stichwort Kryptobörsen und „mit Bitcoin reich werden“. Die Mentalität, dass man sich anstrengen und Geduld haben muss, wird nicht unbedingt in den sozialen Medien weitergegeben. Es wird spannend zu beobachten, welche Auswirkungen sich daraus für die Kapitalmarktaffinität der jungen Generation ergeben werden.

Ihr Rat an einen 30-Jährigen heute: Soll er seine „deutsche Vorsicht“ ablegen?

Rüdiger von Nitzsch: Vorsicht im Sinne von zukunftsorientiertem Denken und Zurücklegen für später – davon sollte man sich nicht trennen. Das ist Vernunft. Vorsicht im Sinne von „keine Risiken eingehen“ ist etwas anderes. Risiken werden über einen längeren Planungshorizont immer geringer. Für einen 30-Jährigen mit einem längeren Anlagehorizont macht es definitiv keinen Sinn, kein Risiko einzugehen. Ich würde empfehlen, sich intensiver mit Kapitalmarktliteratur zu beschäftigen, etwa mit dem Rendite-Dreieck des Deutschen Aktieninstituts. Es gibt kein „Free Lunch“, aber genau das wird manchmal in den sozialen Medien mit unrealistischen Versprechen suggeriert.

Herr Professor von Nitzsch, vielen Dank für das Interview!

ZUR AUTORIN

Kerstin Knoefel ist Segmentleiterin Privatkunden bei Union Investment.