Fondsgeschäft: Trotz Corona haben Aktienfonds Potenzial, sagt Hans Joachim Reinke, Vorstandschef von Union Investment.

Die Deutschen sind Sparweltmeister. Das ist nichts Neues, aber weiterhin gültig. Leider sparen sich die Sparweltmeister arm: Das Finanzvermögen der deutschen Privathaushalte hat sich in den vergangenen 20 Jahren mit einem Plus von 95 Prozent nahezu verdoppelt. Das meiste Geld der Sparerinnen und Sparer landet jedoch auf dem Girokonto. Dies sorgt dafür, dass allein 2019 jeder Bundesbürger mit Ersparnissen auf dem Giro- und Tagesgeldkonto sowie in Termin- und Spareinlagen im Schnitt 380 Euro verloren hat.

Hans Joachim Reinke. Foto: Union Investment.

Dies sollte den Sparerinnen und Sparern Schmerzen bereiten – und auch den bayerischen Genossenschaftsbanken. Denn es wird so weitergehen. Viele Menschen wollen im Zuge der Corona-Pandemie ihre Sparbemühungen sogar noch verstärken. Hinzu kommt: Wir stehen durch Corona inmitten einer unvorstellbaren Geldschwemme. Die Ursache liegt auf der Hand: Die Staatsverschuldung kennt nur eine Richtung, die beschlossenen Konjunkturpakete erreichen bislang unvorstellbare Dimensionen. Das Volumen dieser fiskalpolitischen Brandmauer ist höher als in der Finanzkrise. Damit bleiben die Zinsen am Boden. Für Sparer macht dies das Leben nicht einfacher. Für die bayerischen Genossenschaftsbanken allerdings auch nicht.

Den Einlagenüberhang planvoll begrenzen

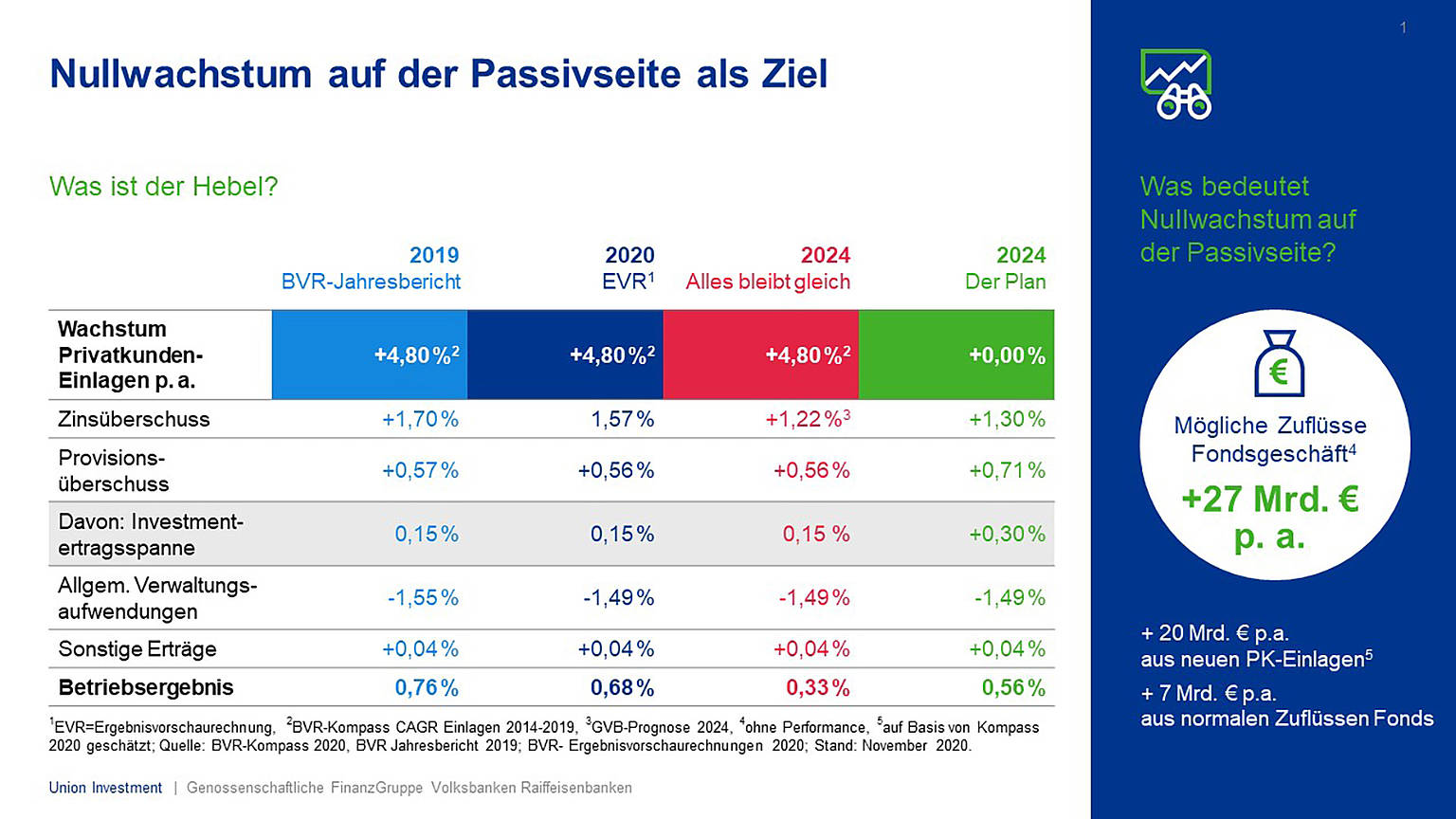

Das bedeutet, das aktive Management von Einlagen wird noch wichtiger. Diesen Schluss zieht auch der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) in seinem Kompass. In den letzten fünf Jahren ist der Einlagenbestand pro Jahr um 4,8 Prozent gewachsen. Die vollständige Kompensation auf der Aktivseite gelingt nicht mehr. Das Ergebnis ist, dass zwei Drittel der Primärbanken mit einem Passivüberhang kämpfen – aktuell in der Gruppe 115 Milliarden Euro. Die Hinterlegung dieser neuen Gelder bei der Zentralbank führt zu spürbaren Belastungen. Auch im Depot A ist angesichts möglicher negativer Marktrenditen auf der Zinsseite ein Umdenken gefragt. Denn 90 Prozent der genossenschaftlichen Eigenanlagen sind derzeit noch vom Zins abhängig. Das bedeutet: Wenn die bayerischen Genossenschaftsbanken an dieser Stelle ein Minus vermeiden möchten und gleichzeitig das ertragreiche Provisionsgeschäft perspektivisch stärken wollen, liegt es nahe, beide Wege zusammenzubringen und neue Gelder in Investmentfonds umzuleiten. Das ist die Logik des „Plans“, unseres Vorschlags, das systematische Wachstum des Einlagenüberhangs zu begrenzen – und Geld neu zu denken.

Geld neu denken – worum geht es?

Betrachten wir zunächst die Ausgangslage: Alle Primärbanken zusammen werden laut Ergebnisvorschaurechnung des BVR im Jahr 2020 folgende Zahlen erwirtschaften:

- einen Zinsüberschuss von 1,57 Prozent der durchschnittlichen Bilanzsumme,

- einen Provisionsüberschuss von 0,56 Prozent,

- darin enthalten eine Investmentertragsspanne von 0,15 Prozent,

- sowie Verwaltungsaufwendungen von 1,49 Prozent,

- und sonstige Erträge/Aufwendungen von 0,04 Prozent.

Dies ergibt ein Betriebsergebnis von 0,68 Prozent der durchschnittlichen Bilanzsumme. Schauen wir nun fünf Jahre nach vorne und unterstellen, dass alles gleich bleibt – trotz Corona-Pandemie: Nach aktuellen Prognosen bliebe ein Betriebsergebnis von 0,33 Prozent. Wenn man nun den „Plan“ mit der 100-prozentigen Vermeidung der Zuflüsse auf der Passivseite einrechnet, entstehen zwei Effekte:

- Durch die Vermeidung kann man das Abschmelzen der Zinsspanne teilweise rückgängig machen.

- Es entsteht die Chance, die Investmentertragsspanne von heute 0,15 Prozent auf 0,3 Prozent zu verdoppeln, und das Betriebsergebnis läge bei 0,56 Prozent.

Und diese Idee, perspektivisch auf fünf Jahre betrachtet, bedeutet eine Verdopplung des Fondsbestands auf mehr als 300 Milliarden Euro bis 2025-30 und außerdem eine Verdopplung der geplanten Nutzenstiftung auf über 2.000 Millionen Euro ab 2025. Dies ist eine Perspektive, die profitables Wachstum widerspiegelt und von Wachstumsthemen getragen wird.

Ein Wachstumsthema mit hohem Potenzial ist für uns die nachhaltige Geldanlage. Denn: Nachhaltigkeit und Geldanlage werden sich zukünftig stärker verzahnen. Anleger übertragen ihre Anforderungen, die sie in ihrem Konsumverhalten zeigen, mehr und mehr auch auf das Sparen. Sie möchten mit ihrem Geld etwas bewirken.

Dieses steigende Interesse spüren wir bei Union Investment bereits jetzt deutlich: Sowohl im institutionellen als auch im Privatkundengeschäft konnten wir den Bestand an nachhaltigen Anlagen ausbauen und die gesamten Volumina auf 60,9 Milliarden Euro zum Jahresende 2020 steigern. Bezieht man sämtliche Anlagen ein, bei denen ESG-Kriterien berücksichtigt werden, summieren sich diese „Assets under ESG-Integration“ inzwischen auf 278,1 Milliarden Euro.

Weiterer Auftrieb kommt von staatlicher Seite. Die Investitionen, die die Politik derzeit mit enormem Schwung vorantreiben will, gehen in Zukunftsfelder wie das der Nachhaltigkeit. Die auf dieses Thema gerichtete Aufmerksamkeit bleibt also hoch. Da trifft es sich gut, dass einerseits das Thema Nachhaltigkeit den bayerischen Genossenschaftsbanken insgesamt gut zu Gesicht steht, und andererseits keine andere Anlageform so glaubwürdig für Nachhaltigkeit stehen kann wie ein aktiv gemanagter Fonds. Kein Wunder also, dass das Thema in unserer Gruppe, bei den bayerischen Volksbanken und Raiffeisenbanken sowie bei Union Investment, hohe Priorität hat.

Mutig vorangehen für die nächste Dekade

Mein Fazit daher: Lassen Sie uns Geld neu denken! Die Chancen sind größer als die Risiken. Daher blicken wir optimistisch in die Zukunft. Nicht nur das Vertrauen in die Fondsanlage ist ungebrochen, sondern auch die Trends, die das Sparverhalten der Deutschen prägen. Die letzte Dekade war die Dekade der genossenschaftlichen FinanzGruppe – warum nicht auch die nächste? Hierfür haben wir einen Plan!

Hans Joachim Reinke kam 1991 zur Union Investment Gruppe, wo er zunächst als Vertriebsberater und dann als Bezirksdirektor Vertrieb tätig war. 2004 wurde er zum Vorstandsmitglied der Union Asset Management Holding berufen. Seit 2010 ist Reinke Vorstandsvorsitzender der gesamten Union Investment Gruppe. Seine berufliche Laufbahn startete er 1987 bei der Volksbank Wachtberg.