Interview: Michael Voigtländer vom IW Köln über den Trend zu eigenen vier Wänden, politische Eingriffe und andere Entwicklungen im Wohn- und Gewerbeimmobilienmarkt.

Der Beitrag kurz zusammengefasst

- Die Corona-Pandemie verstärkt Trends am Immobilienmarkt

- Die Risiken am deutschen Immobilienmarkt wachsen, nicht nur durch Corona

- Trotzdem bieten Immobilien immer noch Chancen, solange die Risiken nicht aus dem Blick geraten

- Die Anleger haben auf den Wandel reagiert und konzentrieren ihre Nachfrage auf wenige Asset-Klassen

- Gefragt sind neben Wohnimmobilien vor allem erstklassige Büroobjekte, Fach- und Supermärkte (Nahversorgung) und Logistikimmobilien

- Das klassische Einkaufszentrum und Hotelimmobilien werden dagegen gemieden

- Obwohl die Immobilienpreise ein hohes Niveau erreicht haben, lässt sich keine Blase erkennen

- Fallende Immobilienpreise sind jedoch auch ohne Blase möglich

Der deutsche Immobilienmarkt genießt den Ruf eines sicheren Hafens. Dieses positive Bild wurde vor allem während und nach der internationalen Finanzmarktkrise geprägt. Trotz steigender Arbeitslosigkeit blieben die Immobilienpreise stabil. Danach setzte sich der Aufschwung fort, Wohn- und Gewerbeimmobilien haben sich kräftig verteuert.

Michael Holstein ist Chefvolkswirt der DZ BANK AG. Foto: DZ BANK

Der Renditevorteil und das gute Image des deutschen Immobilienmarkts haben die Investorennachfrage auch während der Corona-Krise auf einem hohen Niveau gehalten. Trotz einer schweren Rezession sowie den durch Lockdown und Homeoffice eingetrübten Aussichten für Büros, Einzelhandelsobjekte oder Hotels lag das Investmentvolumen 2020 in Sichtweite der Rekordwerte der Vorjahre. So wechselten im vergangenen Jahr Gewerbeimmobilien im Wert von fast 60 Milliarden Euro sowie Wohnungsportfolios für weitere 20 Milliarden Euro den Eigentümer.

Pandemie verstärkt Trends am Immobilienmarkt

Doch ist das Vertrauen in die Robustheit des Markts noch gerechtfertigt? Denn jenseits weiter steigender Preise von Einfamilienhäusern und Eigentumswohnungen hat die Pandemie am Immobilienmarkt tiefe Spuren hinterlassen. Das haben insbesondere die Eigentümer von Einzelhandelsimmobilien und Hotels gespürt, die enorme Mieteinbußen hinnehmen mussten.

Allerdings haben Trends wie das Online-Shopping schon vor Corona eingesetzt. Der von der Pandemie ausgelöste Digitalisierungsschub hat den Internet-Einkauf nur weiter beschleunigt und zudem die Arbeitswelt umgekrempelt. Flexibles Arbeiten hat den Großversuch erfolgreich bestanden: Die Unternehmen bleiben auf Kurs, auch wenn fast alle Mitarbeiter im Homeoffice arbeiten.

Homeoffice: Die Corona-Pandemie hat die Wahrnehmung von mobilem Arbeiten in den Unternehmen verändert. Foto: IMAGO/Westend61

Anleger konzentrieren ihre Nachfrage auf erfolgversprechende Asset-Klassen

Die Anleger haben auf den Wandel reagiert und konzentrieren ihre Nachfrage auf wenige Asset-Klassen. Gefragt sind neben Wohnimmobilien vor allem erstklassige Büroobjekte, Fach- und Supermärkte (Nahversorgung) und Logistikimmobilien. Das klassische Einkaufszentrum und Hotelimmobilien werden dagegen gemieden.

Das bis 2019 boomende Tourismusgeschäft dürfte sich zwar erholen, wenn die Eindämmung der Pandemie durch Massenimpfungen gelingt. Aber das lukrative Geschäft mit Businessgästen könnte nachhaltig leiden, weil Meetings und Kongresse zunehmend online stattfinden. Auch der Innenstadthandel wird nach der Corona-Krise wieder anziehen. Aber die Verkaufsflächennachfrage in der Zukunft wird merklich nachlassen. Bis vor wenigen Jahren haben Modeketten auf engmaschige und teure Filialnetze gesetzt. Durch anhaltende, vom E-Commerce verursachte Umsatzverluste begann der Rückzug aus den Innenstädten schon vor Corona. Doch nun hat die Ausdünnung der Filialnetze, von einer Pleitewelle im Einzelhandel verstärkt, erheblich Fahrt aufgenommen.

Kaufhof-Filiale am letzten Tag vor der Schließung: Klassische Einkaufszentren und Hotelimmobilien werden von den Anlegern zunehmend gemieden. Foto: IMAGO/imagebroker

Gut sind dagegen die Aussichten im Bereich Nahversorgung. Lebensmittel werden nur zu einem kleinen Teil im Internet bestellt. Der Online-Anteil wächst zwar auch hier, aber leerstehende Supermärkte und Mietausfälle drohen vorerst nicht. Positiv sind auch die Perspektiven im Logistikbereich. Der wachsende Markt für Online-Bestellungen fußt auf einer ausgeklügelten Lieferkette. Große und zunehmend kleine, City-nahe Logistikobjekte bilden die Basis, um der Paketflut Herr zu werden und kurze Lieferzeiten zu ermöglichen.

Für Büroobjekte ist die Zukunft durchwachsen. Homeoffice dürfte sich in Deutschland etablieren. Schließlich ist damit eine Win-Win-Situation verbunden: Die Mitarbeiter gewinnen an Flexibilität und sparen Pendelzeit, die Arbeitgeber können durch weniger Bürofläche den Mietaufwand senken. Das Büro wird aufgrund der Vorteile in der direkten Kommunikation und in der Teamarbeit zwar weiterhin einen hohen Stellenwert haben, aber der Büroflächenbedarf dürfte insgesamt zurückgehen. Attraktive Büroobjekte in guten Lagen werden sich weiterhin gut vermieten lassen. Triste Bürogebäude könnten dagegen stärker unter Leerständen leiden.

Wohnimmobilien verteuern sich weiter, doch die Mieten steigen langsamer

Wohnimmobilien haben sich während des bisherigen Pandemieverlaufs krisenfest gezeigt. Hohe Mietausfälle als Folge von Kurzarbeit und steigender Arbeitslosigkeit sind ausgeblieben. Der kräftige Mietanstieg in den Städten hat sich allerdings abgebremst. Auch diese Entwicklung begann schon vor der Pandemie. Über lange Zeit hat sich das Wohnungsangebot in den Städten durch anhaltenden Zuzug und zu geringe Neubauaktivitäten immer weiter verknappt und steigende Mieten begünstigt. Doch dies hat sich gewandelt. Der Neubau hat spürbar angezogen, während hohe Mieten und eine schwächere Zuwanderung aus dem Ausland den Zuzug in die Städte verlangsamen.

Zukünftig könnte sich noch ein Homeoffice-Effekt auswirken. Wer seltener ins Büro fährt, kann einen längeren Weg zur Arbeit in Kauf nehmen und damit seinen Suchradius ins Umland hinein vergrößern. Die bisherige Konzentration der Wohnungsnachfrage auf die Städte könnte daher nachlassen. Mietdämpfende Effekte gehen auch von der zunehmenden Regulierung des Wohnungsmarkts aus. Das gilt vor allem für den Berliner Mietendeckel, der in bestehende Mietverträge eingreift und die Mieteinnahmen sinken lässt.

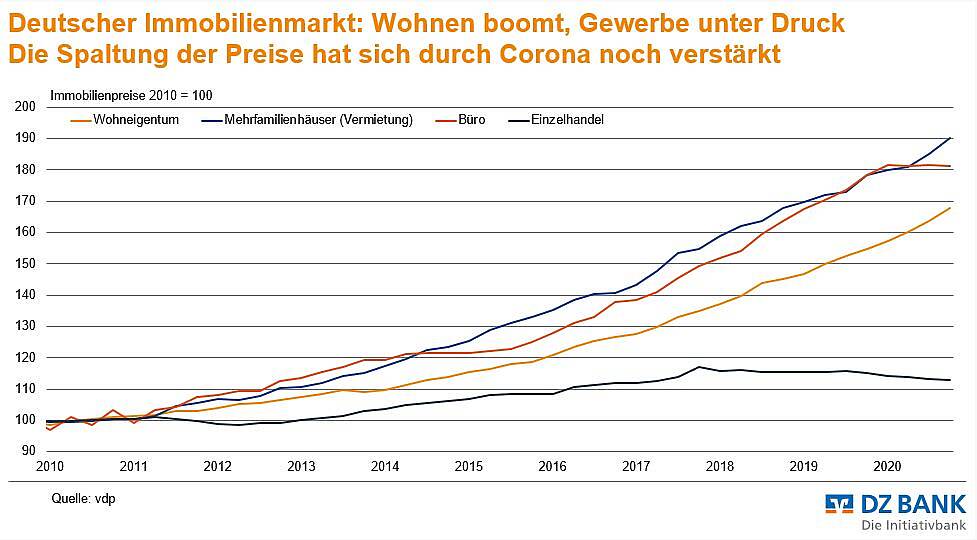

Insbesondere die Immobilienpreise für Wohneigentum und Mehrfamilienhäuser (Vermietung) haben sich während des Pandemie-Verlaufs krisenfest gezeigt. Grafik: DZ Bank

Immobilienpreise haben ein hohes Niveau erreicht: Ist der Markt überhitzt?

Sind die hohen Kaufpreise beziehungsweise die gesunkenen Mietrenditen für Wohn- und Gewerbeimmobilien überhaupt noch gerechtfertigt? Bis 2010 entsprach der Kaufpreis eines Mehrfamilienhauses aus dem Bestand im Durchschnitt der sieben größten deutschen Städte etwa 16 Jahresnettomieten. In sonstigen Großstädten war das 12- bis 13-fache zu veranschlagen. Heute müssen in dieser Städtekategorie rund 25 Jahresnettomieten veranschlagt werden. In den sieben Metropolen sind es sogar rund 30 Jahresnettomieten. Eine ähnliche Entwicklung lässt sich bei der anfänglichen Mietrendite für Büroobjekte in zentralen Lagen beobachten. 2010 lag sie je nach Städtekategorie bei etwas mehr als 5 beziehungsweise knapp über 6 Prozent. Heute sind es weniger als 3 beziehungsweise nicht ganz 4 Prozent.

Daraus lassen sich zwar hohe Bewertungen, aber noch keine Immobilienblase ableiten. Schließlich lag die Rendite zehnjähriger Bundesanleihen 2010 noch bei etwa 2,7 Prozent, heute ist sie negativ. Damit ist der Renditeabstand zwischen Immobilien und Anleihen seit 2010 noch etwas gewachsen. So ist die hohe Nachfrage nach Immobilien angesichts dünn gesäter Anlagealternativen nachvollziehbar.

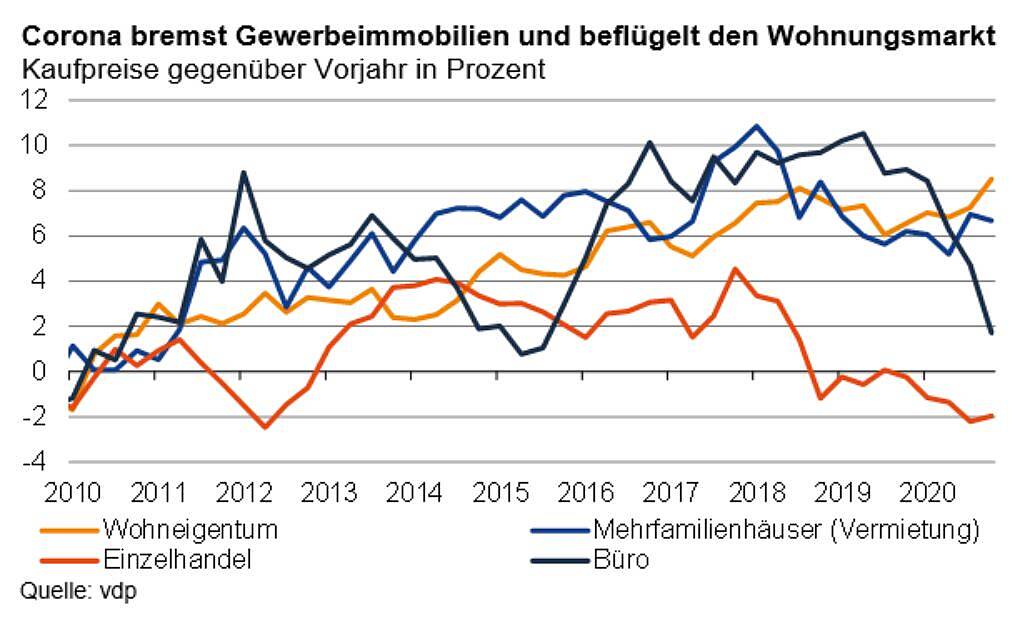

Mit Ausnahme des Einzelhandels lagen die Kaufpreise für Wohn- und Gewerbeimmobilien seit 2011 immer über jenen des Vorjahres. Bei Büroflächen ist der Trend seit 2020 jedoch stark rückläufig. Grafik: DZ BANK

Für fallende Immobilienpreise bedarf es keiner Blase

Momentan „flüchten“ sich noch alle in Immobilien. Allerdings haben sich die Aussichten am Immobilienmarkt insgesamt eingetrübt. Das Risiko von Leerständen hat zugenommen. Stagnierende oder sogar fallende Mieten sind wahrscheinlicher als spürbare Mietzuwächse. Auch das Szenario steigender Anleiherenditen, zum Beispiel auf deutsche Staatsanleihen, sollte trotz expansiv operierender Zentralbanken nicht außer Acht gelassen werden. Denn wenn das Zinsniveau mittelfristig wieder steigt, werden andere Anlageklassen im Vergleich zu Immobilien wieder attraktiver. Käme es dazu, könnten auch die Immobilienpreise sinken und damit die Mietrenditen am Immobilienmarkt wieder zulegen.

Büros in München: Objekte in attraktiven Lagen werden sich weiterhin gut vermieten lassen. Triste Bürogebäude könnten dagegen stärker unter Leerständen leiden. Foto: IMAGO/imagebroker

Immobilien bieten Chancen, solange die Risiken nicht aus dem Blick geraten

Es gibt nach wie vor gute Gründe für eine Anlage in Immobilien. Die vergleichsweise hohen anfänglichen Mietrenditen zählen dazu. Und der Bedarf für Wohnraum, gerade auch für die ältere Generation, kommunikationsfördernde Büroflächen sowie Nahversorgungs- und Logistikobjekte hält an. Den hier überschaubaren Vermietungsrisiken stehen allerdings hohe Kaufpreise gegenüber. Und die Wirtschaftlichkeitsrechnung sollte auch ohne kräftig steigende Mieten aufgehen.

Um bösen Überraschungen wie etwa Leerstand vorzubeugen, sollten sich Investoren intensiv mit den Chancen und Risiken von Asset-Klasse, Lage und Objekt auseinandersetzen. Darüber hinaus können Risiken durch Diversifikation gemildert werden. Gebraucht werden Immobilien weiterhin. Schließlich könnte das Angebot sogar dauerhaft knapper werden, weil stetig steigende Anforderungen an die Nachhaltigkeit den Neubau erschweren.

Dr. Michael Holstein ist seit Januar 2021 Chefvolkswirt der DZ BANK AG und leitet die Abteilung Volkswirtschaft. Die zentralen Arbeitsgebiete sind die Analyse von Konjunktur und Wirtschaftspolitik sowie die Prognosen für die wichtigsten Industrieländer. Bevor er 1998 zur damaligen DG BANK kam, war Michael Holstein wissenschaftlicher Mitarbeiter am Institut für Konjunktur, Wachstum und Verteilung der Universität Frankfurt sowie Referent für Grundsatzfragen der Finanzpolitik am Thüringer Finanzministerium.