Bankenregulierung: Politiker sowie Aufsichtsbehörden in Berlin und Brüssel treiben die Bankenregulierung voran. Ein Überblick, was auf die Volksbanken und Raiffeisenbanken zukommt.

Der Deutsche Bundestag hat Anfang November das „Gesetz zur Reduzierung von Risiken und zur Stärkung der Proportionalität im Bankensektor“ (19/22786) in der vom Finanzausschuss geänderten Fassung (19/24044) verabschiedet. Mit dem sogenannten Risikoreduzierungsgesetz (RiG) wird auch das Kreditwesengesetz (KWG) geändert. Die Neuerungen treten in großen Teilen bereits zum Jahreswechsel in Kraft. Der deutsche Gesetzgeber geht dabei teilweise über die geforderte Umsetzung von EU-Richtlinien hinaus, vor allem bei der Eigenkapitalrichtlinie CRD V (2019/878/EU). Auf der anderen Seite konnte der Genossenschaftsverband Bayern (GVB) zusammen mit dem Bundesverband der Deutschen Volksbanken und Raiffeisenbanken und der Deutschen Kreditwirtschaft an einigen Stellen „Goldplating“ verhindern, zum Beispiel bei der Eigenmittelempfehlung oder der Eignungsprüfung für Aufsichtsräte. „Profil“ gibt einen Überblick über die wichtigsten Änderungen.

Anzeige

Stichwort: Was ist „Goldplating“?

„Goldplating“ bezeichnet ganz allgemein die Verschärfung oder Erleichterung von Rechtsakten auf nachgelagerten politischen und administrativen Ebenen, zum Beispiel von EU-Mitgliedsstaaten oder von Behörden auf europäischer, nationaler, regionaler oder sogar lokaler Ebene. Dabei kann die ursprüngliche Intention der betroffenen Rechtsvorschrift verändert werden. Die Regeln werden also im Sinne der nachgelagerten Ebene „vergoldet“. In den meisten Fällen spricht man von „Goldplating“, wenn die EU-Mitgliedsstaaten bei der Umsetzung von EU-Recht über das Ziel hinausschießen und europäische Mindeststandards übererfüllen, zum Beispiel in der Bankenaufsicht. Während EU-Verordnungen unmittelbar in der ganzen EU Rechtskraft erlangen, müssen EU-Richtlinien erst in nationales Recht übertragen werden. Dabei haben die Mitgliedsstaaten gewisse Ermessensspielräume. Vielfach führt das zum Beispiel zu zusätzlicher Bürokratie bei den betroffenen Unternehmen.

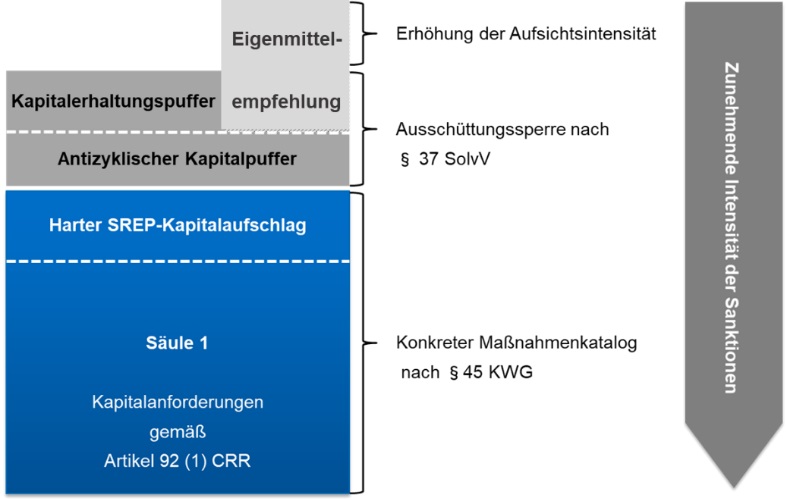

SREP: Eigenmittelzielkennziffer kommt ins KWG

Über die letzten Jahre hat die Aufsicht den „bankaufsichtlichen Überprüfungs- und Bewertungsprozess“ SREP (Supervisory Review and Evaluation Process) entwickelt. Neben dem SREP (§ 6b ff. KWG) erhält nun auch die Eigenmittelzielkennziffer eine formelle Rechtsgrundlage im KWG. Der sogenannte „harte SREP-Aufschlag“ findet sich nun nicht mehr in § 10 Abs. 3 KWG, sondern explizit und mit weiteren Klarstellungen im neuen § 6c KWG. Die Eigenmittelzielkennziffer wird unter dem Begriff „Eigenmittelempfehlung“ im neuen § 6d KWG eingeführt.

Eine Passage im Regierungsentwurf, nach der die Eigenmittelempfehlung vollständig mit hartem Kernkapital unterlegt werden muss, findet sich in der finalen Gesetzesfassung nicht wieder. In den Erwägungsgründen zum Gesetz wird festgehalten, dass der Gesetzgeber an der bisherigen Aufsichtspraxis festhalten will. Diese erlaubt es Banken, die Eigenmittelempfehlung in Absprache mit der Aufsicht temporär auch durch ungebundene Vorsorgereserven nach § 340f Handelsgesetzbuch (HGB) – und damit weiche Eigenkapitalbestandteile – zu unterlegen. Der GVB geht daher davon aus, dass die bisherige Praxis fortgesetzt werden kann. Eine Äußerung der Aufsicht liegt noch nicht vor.

Damit die Aufsicht schneller Kenntnis über Eigenmittelverluste erhält, wurde auch die entsprechende Anzeigenregelung in § 24 Abs. 1 Nr. 4 KWG verschärft. Musste bisher ein Verlust von 25 Prozent oder größer der anrechenbaren Eigenmittel angezeigt werden, sinkt diese Schwelle nunmehr auf 5 Prozent des harten Kernkapitals.

Unterschreiten Banken die aufsichtlichen Eigenmittelanforderungen, stehen der Aufsicht verschiedene Sanktionsinstrumente zur Verfügung. Je stärker eine Bank die Anforderungen unterschreitet, desto schärfer wird das Schwert der Aufsicht. Grafik: GVB

Mindeststückelung nachrangiger Kapitalinstrumente bei Privatkunden: § 65b WpHG

Die eher verbraucherschutzrechtlich motivierte Neuregelung des § 65b Wertpapierhandelsgesetz (WpHG) steht dem stark zunehmenden Bedarf der Banken an hartem Kernkapital entgegen: So soll für Eigenmittelinstrumente der Bank eine Mindeststückelung von 50.000 Euro gelten. Dies kommt einem faktischen Verkaufsverbot gleich, weil kaum Privatkunden Eigenmittelinstrumente in dieser Höhe erwerben. Für kleine, nicht komplexe Institute konnte eine herabgesetzte, wenngleich immer noch hohe Mindeststückelung von 25.000 Euro erreicht werden. Auch diese Grenze schränkt die Möglichkeiten der Eigenmittelbeschaffung ein.

Das Risikoreduzierungsgesetz

Mit dem Risikoreduzierungsgesetz (RiG) werden in erster Linie die Beschlüsse aus dem EU-Bankenpaket vom Juni 2019 umgesetzt. In seiner nun finalen Ausgestaltung führt es zu Änderungen in zahlreichen nationalen Gesetzen. Neben dem Kreditwesengesetz (KWG), mit dem vor allem die europäische Eigenkapitalrichtlinie CRD V umgesetzt wird, werden beispielsweise auch das Sanierungs- und Abwicklungsgesetz (SAG), das Einlagensicherungsgesetz (EinSiG) oder das Wertpapierhandelsgesetz (WpHG) angepasst.

Verschärfungen im Organkreditgeschäft: § 15 KWG

Wenngleich § 15 KWG weiterhin den Titel „Organkredite“ führt, werden darunter zukünftig sämtliche „Geschäfte“ der von der Regelung erfassten Personen subsummiert. Dies reicht beispielsweise vom Wertpapierhandel bis zum Sortentausch. Zusätzlich wird der erfasste Personenkreis auf Lebenspartner, volljährige Kinder und Eltern von „Organen“ wie Geschäftsleiter und Aufsichtsratsmitglieder ausgeweitet. Dies stellt eine weitere Verschärfung dar.

Diese rein nationale Ausweitung der Organkreditvorschriften wurde von der Deutschen Kreditwirtschaft im gesamten Gesetzgebungsprozess stark kritisiert. Besonders mittelständischen, regional verwurzelten Banken wird damit ein absolut vermeidbarer und unangemessener bürokratischer Mehraufwand auferlegt. In der Begründung des Finanzausschusses wird dies damit abgetan, dass die Banken in diesem Bereich auf Vorratsbeschlüsse entsprechend §15 Abs. 4 S. 6 KWG zurückgreifen könnten.

Eignungsbeurteilung von Aufsichtsratsmitgliedern: § 24 KWG

Die Banken sind zukünftig verpflichtet, Veränderungen, die sich auf die ursprüngliche Beurteilung der Qualifikation von Geschäftsleitern und Aufsichtsratsmitgliedern auswirken, an die Aufsicht zu melden. Zudem wird der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) zukünftig das Recht eingeräumt, Interviews mit Geschäftsleiterkandidaten und bereits bestellten Aufsichtsratsmitgliedern zu führen, um deren tatsächliche Qualifikation zu beurteilen.

So hat sich der GVB für die Interessen seiner Mitglieder eingesetzt

Abdeckung potenzieller Verluste: § 25a KWG

Zukünftig sollen neben den Risiken und dem zu ihrer Abdeckung verfügbaren Risikodeckungspotenzial auch potenzielle Verluste aufgrund von Stressszenarien vorsichtig ermittelt werden. Dies umschließt die Szenarien des aufsichtlichen Stresstests nach § 6b Absatz 3 KWG.

Risikoträger-Identifikation: § 25a Abs. 5b KWG

Zukünftig müssen alle Institute gemäß § 25a Abs. 5b KWG ihre Risikoträger identifizieren. Als solche gelten zwingend

- Geschäftsleiter,

- Aufsichtsratsmitglieder,

- Mitarbeiter der nachgelagerten Führungsebene,

- Mitarbeiter mit Managementverantwortung für Kontrollfunktionen und wesentliche Geschäftsbereiche sowie

- Mitarbeiter mit einem Jahresverdienst von mindestens 500.000 Euro, sofern sie a) in einem wesentlichen Geschäftsbereich arbeiten und sich ihre Tätigkeit erheblich auf das Risikoprofil dieses Bereichs auswirkt, sowie b) ihre Vergütung mindestens der durchschnittlichen Vergütung der ersten und zweiten Führungsebene sowie der Aufsichtsratsmitglieder entspricht.

Unklar bleibt allerdings, welche konkreten Konsequenzen in Bezug auf die identifizierten Risikoträger entstehen. Relevanz hat der Begriff der Risikoträger vor allem für die Institutsvergütungsverordnung (InstVergV). Die BaFin hat eine Änderung der InstVergV Mitte November zur Konsultation gestellt. Der Genossenschaftsverband Bayern (GVB) nimmt an dieser Konsultation teil, um auf die Interessen der kleinen und mittleren Banken hinzuweisen und die entsprechenden Auswirkungen möglichst gering zu halten.

Intensive Interessenvertretung

Unter der Federführung des Bundesverbands der Deutschen Volksbanken und Raiffeisenbanken (BVR) hat die Deutsche Kreditwirtschaft (DK) im Gesetzgebungsverfahren vor allem kritisiert, dass die deutsche Umsetzung über die europäischen Vorgaben hinausgeht. Auch der Genossenschaftsverband Bayern (GVB) war an der Stellungnahme beteiligt (siehe dazu auch die obige Infobox „So hat sich der GVB für die Interessen seiner Mitglieder eingesetzt“). In einem europäischen beziehungsweise weltweiten Bankenmarkt führe dies zu Wettbewerbsnachteilen und damit einer unnötigen Schwächung des Finanzstandorts Deutschland. Zudem würden im Widerspruch zum Gesetzestitel („zur Stärkung der Proportionalität im Bankensektor“) vor allem kleine und mittlere Institute überproportional belastet. Die in den DK-Stellungnahmen aufgezeigten Möglichkeiten einer stärkeren Differenzierung verschiedener Anforderungen nach Größe und Komplexität der Institute wurden teilweise nicht aufgegriffen.

Information und Unterstützung der Banken

Derzeit finden im genossenschaftlichen Finanzverbund intensive Gespräche statt, an welchen Stellen der Gesetzestexte weitere Klarstellungen und Schärfungen erforderlich sind. Zudem muss die genossenschaftliche Rechenzentrale Fiducia & GAD die neue Gesetzeslage zeitnah in ihrer IT abbilden. Sobald die Umsetzung der neuen Gesetzeslage in der genossenschaftlichen FinanzGruppe konkret feststeht, wird der GVB seine Mitglieder in gewohnter Weise informieren und passende Schulungen für die betroffenen Bankmitarbeiter anbieten.

Stephanie Hermannstädter ist Referentin für Bankaufsichtsrecht beim Genossenschaftsverband Bayern.

Kontakt zum GVB

Bei Fragen zur KWG-Novelle helfen die Spezialisten für Bankaufsichtsrecht des Genossenschaftsverbands Bayern (GVB) gerne weiter. Kontakt für Verbandsmitglieder: bankaufsichtsrecht(at)gv-bayern.de oder 089 / 2868-3861. Über kurzfristige Neuerungen zu bankaufsichtlichen Themen (Kreditwesengesetz, Eigenkapitalregulierung CRR, etc.) informiert der Verband im Mitgliederbereich der GVB-Webseite.