Inspiration: Zufriedene Kunden sind die Basis für den wirtschaftlichen Erfolg jedes Unternehmens. Wie lassen sich die Erwartungen erfüllen? Ein Bankvorstand und ein Professor berichten.

Wie wahrscheinlich ist es, dass Sie die Genossenschaftsbank Unterallgäu einem Freund oder Kollegen weiterempfehlen werden? Fragt man Volker Leinich, Qualitätsmanager und Bereichsleiter Vorstandsstab der Kreditgenossenschaft mit Sitz in Mindelheim, dann beantworten sehr viele Privatkunden der Bank diese Frage auf einer Skala von null („Gar nicht wahrscheinlich“) bis zehn („Äußerst wahrscheinlich“) mit einer Neun oder Zehn. Leinich freut das, denn die Erhebung zeige, dass die Kunden mit den Leistungen der Bank mehrheitlich sehr zufrieden sind.

Promoter und Kritiker werden gegeneinander aufgewogen

Volker Leinich, Qualitätsmanager und Bereichsleiter Vorstandsstab der Genossenschaftsbank Unterallgäu. Foto: Genobank Unterallgäu

Leinich erhebt die Weiterempfehlungsquote per Net Promoter Score (NPS). Das ist ein gängiges Verfahren zur Messung der Kundenzufriedenheit, das in vielen Unternehmen eingesetzt wird. Gefragt wird immer nach dem gleichen Muster: „Wie wahrscheinlich ist es, dass Sie das Unternehmen oder die Leistung einem Freund oder Kollegen weiterempfehlen werden?“ Die Berechnung der NPS-Quote muss man sich anschließend wie bei einer Waage vorstellen: In die Waagschale der positiven Bewertungen kommen alle Promoter, die sich auf der Skala für eine Neun oder Zehn entschieden haben. Alle Kritiker, die eine Zahl zwischen Null und Sechs gewählt haben, landen hingegen in der Waagschale der negativen Bewertungen. Teilnehmer, die eine Sieben oder Acht angekreuzt haben, gelten als „indifferent“ und fallen aus der Wertung.

Im nächsten Schritt werden Promoter, Indifferente und Kritiker jeweils ins Verhältnis zur Gesamtzahl aller Umfrageteilnehmer gesetzt, um Prozentangaben zu erhalten. Am Ende wird die Prozentzahl der Kritiker von der Prozentzahl der Promoter abgezogen, die Prozentangaben werden weggelassen. Das Ergebnis ist die NPS-Quote, die theoretisch einen Wert von minus 100 (ausschließlich Kritiker) bis plus 100 (ausschließlich Promoter) haben kann. Letztlich sagt die NPS-Quote also nur aus, wie stark die Promoter oder Kritiker im Verhältnis zur jeweils anderen Gruppe überwiegen.

Rechenbeispiel für die NPS-Quote

An einer NPS-Umfrage haben 100 Personen teilgenommen. 63 haben auf einer Skala von 0 bis 10 mit 9 oder 10 gestimmt (= 63 Prozent Promoter). Neun Teilnehmer konnten sich nicht so recht entscheiden und haben mit 7 oder 8 gestimmt. Als „Indifferente“ werden sie nicht gewertet. 28 Teilnehmer haben mit 0 bis 6 gestimmt (= 28 Prozent Kritiker). Daraus folgt die Rechnung: 63 Prozent Promoter – 28 Prozent Kritiker = NPS-Quote 35 (ohne Prozentangabe).

Die NPS-Quote ist eine wichtige Kennzahl zur Kundenzufriedenheit, denn wenn die Kritiker überwiegen, muss im Unternehmen schon einiges im Argen liegen. Die Genossenschaftsbank Unterallgäu liegt davon weit entfernt. Ihre gewichtete NPS-Quote über alle Teilbereiche hinweg liegt aktuell bei plus 58,2, eine bemerkenswert hohe Zahl. „Darauf sind wir auch mächtig stolz. Die NPS-Methodik ist eigentlich ein Begeisterungs-Messinstrument. Wer unserer Beratung eine Zehn gegeben hat, muss sich wirklich wohlgefühlt haben“, sagt Leinich. Bereits ein NPS-Wert von plus zehn gelte als gut. „Strategisch haben wir uns einen Zielwert von 30 gesetzt“, sagt der Bereichsleiter Vorstandsstab.

Genau genommen erhebt die Kreditgenossenschaft sogar drei NPS-Werte:

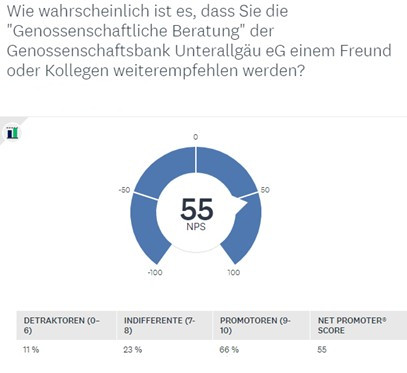

- Die Genossenschaftliche Beratung kommt aktuell auf einen NPS-Wert von 55 („Wie wahrscheinlich ist es, dass Sie die Genossenschaftliche Beratung der Genossenschaftsbank Unterallgäu einem Freund oder Kollegen weiterempfehlen werden?“).

- Die Baufinanzierungsberatung erreicht einen NPS-Wert von 70 („Wie wahrscheinlich ist es, dass Sie die Baufinanzierungsberatung der Genossenschaftsbank Unterallgäu einem Freund oder Kollegen weiterempfehlen werden?“).

- Neukunden bewerten die Bank mit einem NPS von 67 („Wie wahrscheinlich ist es, dass Sie als Neukunde die Genossenschaftsbank Unterallgäu einem Freund oder Kollegen weiterempfehlen werden?“).

Der Net Promoter Score bildlich dargestellt: Auf einer Skala von eins (normalerweise null) bis zehn werden die positiven gegen die negativen Bewertungen aufgewogen, neutrale Bewertungen werden nicht gezählt. Grafik: mauritius images / Zoonar GmbH / Alamy Stock Photos

NPS-Abfrage erfolgt anonym per E-Mail

Die Genossenschaftsbank Unterallgäu erhebt die NPS-Quote nur bei den Privatkunden. „Wir nutzen hier das Umfragetool von SurveyMonkey. Nach jeder Beratung eines Neukunden, zu einer Baufinanzierung und nach einer Genossenschaftlichen Beratung wird am Bankarbeitsplatz aus dem Vorgang automatisch per E-Mail ein Link an die Kunden verschickt“, erklärt Leinich. Der Berater informiert die Kunden gleich im Gespräch darüber, dass die Umfrage kommt und diese vollständig anonym ist. „Durch die Ankündigung fördern wir die Teilnahmequote und geben den Kunden das Vertrauen, den Link auch anzuklicken, denn aufgrund der vielen betrügerischen E-Mails soll man ja möglichst keine unbekannten Links anklicken“, sagt Leinich.

Eine Kopie der versendeten Links wird bei der Bank in einem gesonderten Postfach der Marketingabteilung automatisiert abgelegt. „Über die Anzahl der versandten Links und die eingegangenen Antworten können wir dann die Rücklaufquote beziehungsweise Beantwortungsquote errechnen“, sagt Leinich. Im Jahr 2022 lag die Rücklaufquote für die Genossenschaftliche Beratung bei 39,8 Prozent, für die Baufinanzierungsberatung bei 40,7 Prozent und für die Neukundenberatung bei 30 Prozent. „Bevor wir die digitale Version eingeführt haben, haben wir jährlich den Neukunden einen Umfrage zugesandt. Die Rücklaufquote lag bestenfalls bei zehn bis 15 Prozent“, berichtet Leinich.

Das NPS-Ergebnis wird von SurveyMonkey automatisch aus den eingegangenen Antworten errechnet und grafisch dargestellt (siehe folgende Grafik).

Darstellung des NPS-Werts durch SurveyMonkey bei der Genossenschaftsbank Unterallgäu. Screenshot: Genobank Unterallgäu

Zur Frage nach der Weiterempfehlung, die nur auf der Skala bewertet werden kann, stellt die Genossenschaftsbank Unterallgäu in den NPS-Bewertungsbögen auch noch eine offene Frage mit Freitextfeld. Diese lautet ganz simpel: „Was müssten wir zukünftig besser machen, damit Sie eine noch bessere Bewertung abgeben?“ Zusätzlich fragt die Bank nur noch Geschlecht und Alter der teilnehmenden Person ab. Ausnahme ist der Bewertungsbogen für Neukunden. Dort will die Kreditgenossenschaft darüber hinaus wissen, wie die teilnehmende Person auf die Bank aufmerksam geworden ist, ob sie die Visitenkarte ihres Ansprechpartners erhalten hat, wie sie die Freundlichkeit der Mitarbeiter bewertet und ob ihr die Genossenschaftliche Beratung vorgestellt wurde.

Fragebögen im Original

Die drei NPS-Bewertungsbögen der Genossenschaftsbank Unterallgäu können Sie sich hier zur Ansicht als PDF-Dokument herunterladen:

Mindestens genauso interessant wie die NPS-Quote sind für die Genossenschaftsbank Unterallgäu die Antworten in dem Freitextfeld. Denn daraus lassen sich konkrete Impulse ableiten, um die Leistungen und Prozesse der Bank weiter zu verbessern. „Beispielsweise wurde in den NPS-Bögen kritisiert, dass die Bearbeitungszeit für Baufinanzierungen recht lang sei. Also haben wir uns hingesetzt, um die Kreditprozesse zu optimieren und die Durchlaufzeiten zu beschleunigen“, sagt Leinich.

Verantwortlich für die Auswertung der Rückmeldungen und die Umsetzung der Veränderungen ist der Qualitätszirkel, der von Leinich organisiert wird. Der Gruppe gehören außerdem Marktvorstand Stefan Langhammer sowie Stefan Schmalholz aus der Organisationsabteilung an. „Der Qualitätszirkel trifft sich monatlich und kümmert sich um das Qualitätsmanagement der Bank“, erklärt Leinich. Bei den Treffen sichtet der Zirkel die Impulse, bewertet diese und leitet bei Bedarf Veränderungen ein. „Erst beschreiben wir die Prozesse vom Anfang bis zum Ende über alle Ressorts der Bank hinweg, dann wird rege diskutiert, was zu tun ist, um möglichst effiziente Strukturen zu erreichen“, sagt Leinich. Wenn spezifische Expertise benötigt wird, werden fallbezogen weitere Mitarbeiterinnen und Mitarbeiter aus anderen Fachgebieten hinzugezogen. Vorstand und Bereichsleiter werden zudem zweimal pro Jahr im Rahmen des Qualitätsmanagementberichtes über die Entwicklungen informiert. Darüber hinaus können diese Personen auch jederzeit auf die Protokolle des Qualitätszirkels zugreifen.

Qualitätsanspruch definiert Standards

Zudem hat die Bank in ihrem „Qualitätsanspruch“ Standards zum Mitarbeiterverhalten, zum Service und zur Umfeldgestaltung etabliert. „Die Kunden sollen sich bei uns wohl und gut betreut fühlen. Das ist das Ziel“, sagt Leinich. Das 15-seitige Dokument benennt verschiedene Qualitätsfelder, etwa Beratung, Produkte, Umfeld/Erscheinungsbild, Zugang Filiale/Internet/Telefon oder Service-Interaktion. In diesen finden sich Standards zum Dresscode („Wir achten auf ein gepflegtes Äußeres und eine angemessen Kleidung“) genauso wie zum Prozessmanagement. Für die Prüfung von Krediten und die Vertragserstellung sind im Qualitätsanspruch eine konkrete Anzahl an Tagen festgelegt, bis wann der Kunde eine Rückmeldung erhält. Bei den Durchlaufzeiten habe die Bank auch wegen der Impulse aus den NPS-Bögen neue Servicelevel definiert, um die Qualität zu verbessern, berichtet Leinich.

Daneben gehe es im Qualitätsanspruch auch um vermeintliche Kleinigkeiten, etwa ob der Berater dem Kunden beim Erstgespräch seine Visitenkarte mitgegeben hat oder ob in den Filialen die Prospektständer gefüllt sind. Wichtig ist auch die nächtliche Beleuchtung der Geschäftsstellen, damit sich die Kunden sicher fühlen. „Das mag kleinkariert wirken, aber die Kunden lassen sich von ihrer Wahrnehmung leiten. Es heißt nicht ohne Grund, der erste Eindruck zählt“, sagt Leinich.

Die Hauptstelle der Genossenschaftsbank Unterallgäu in Mindelheim: Vermeintliche Kleinigkeiten, etwa die nächtliche Beleuchtung der Geschäftsstelle, tragen zur positiven Wahrnehmung der Bank bei. Foto: Genobank Unterallgäu

Insgesamt stellt der Qualitätsmanager seiner Bank ein gutes Zeugnis aus, was die Qualität der Leistungen und Prozesse betrifft. Das zeige sich auch bei den NPS-Fragebögen, die oftmals auch Lob enthielten. „Meistens ist das Feedback positiv und die Zufriedenheit hoch.“ Wenn eine Kollegin oder ein Kollege namentlich positiv erwähnt werde, dann leite die Bank das Lob auch weiter. „Auch wenn wir die positive Erwähnung wegen der anonymen Fragebögen keinem Kunden zuordnen können, so ist es trotzdem eine Motivation und Bestätigung für den Mitarbeiter“, sagt Leinich. Wenn sich mal ein Kunde direkt über einen Berater beschwere, weil zum Beispiel die Genossenschaftliche Beratung zu lange gedauert habe, dann werde der Mitarbeiter darauf angesprochen und dafür sensibilisiert. „Wir wollen das aber auch nicht überfrachten, auch weil wir wegen der anonymen Fragebögen nicht rekonstruieren können, wie es sich tatsächlich verhalten hat“, sagt Leinich.

Schwerwiegende Kritik gibt es sehr selten

Schwerwiegende Kritik an der Bank werde nur selten geübt, berichtet der Qualitätsmanager. „Über die Skala auf den NPS-Fragebögen können wir gut einordnen, wie nachhaltig den Kunden das von ihm beschriebene Problem geärgert hat“, sagt Leinich. Bei der Baufinanzierungsberatung habe die Bank auch Fragebögen an Kunden versandt, die am Ende nicht abgeschlossen hätten. „Wir hatten uns erwartet, dass diese Kunden möglicherweise ihre Unzufriedenheit deutlicher äußern und wir dadurch Verbesserungsimpulse erhalten, aber es kamen nur wenige Rückmeldungen“, berichtet der Qualitätsmanager.

Zu beachten sei auch immer, dass die Bewertung auf der NPS-Skala nicht immer mit der Einschätzung in den Freitextfeldern übereinstimme. „Wir hatten schon Fälle, dass der Kunde uns bei Fünf eingestuft hat, aber das persönliche Feedback war sehr positiv. Da ist anzunehmen, dass der Kunde das NPS-System nicht gekannt hat“, sagt Leinich. Bei anderen vermeintlich kritischen Beurteilungen würden die Kunden im Freitext schreiben, dass sie zwar sehr zufrieden mit der Beratung waren, aber grundsätzlich gegenüber Freunden und Kollegen keine Empfehlungen abgeben. „Solche Bewertungen können natürlich den Gesamteindruck verfälschen. Da wir aber auf eine ausreichende Anzahl an Antworten kommen, fließen auch solche NPS-Bögen in die Auswertung ein. Wenn man sich das Gesamtergebnis ansieht, gibt es bei der Genossenschaftsbank Unterallgäu auch keinen Grund, irgendetwas zu verstecken“, sagt Leinich.