Nebenwirkungen: GVB-Präsident Jürgen Gros spricht über das Ende der Ära Draghi und wie dessen umstrittene Geldpolitik die bayerischen Volksbanken und Raiffeisenbanken belastet.

Anzeige

Anzeige

„Der Staat ist ein gewaltiges Röhrensystem, das Einkommensteile abwechselnd aus den Taschen der Bürger heraus- und in sie hineinpumpt.“ So lautet eines der bekanntesten Zitate des Volksbanken-Gründers Hermann Schulze-Delitzsch. Er spricht damit die sozialpolitische Umverteilung des Staates an. Dass sich das Zinsniveau eines Tages als ein weiteres „Umverteilungs-Röhrensystem“ neben das des Staates gesellen würde, hätten er sich damals und auch wir uns bis vor rund zehn Jahren nicht träumen lassen.

Zehn Jahre Niedrigzins

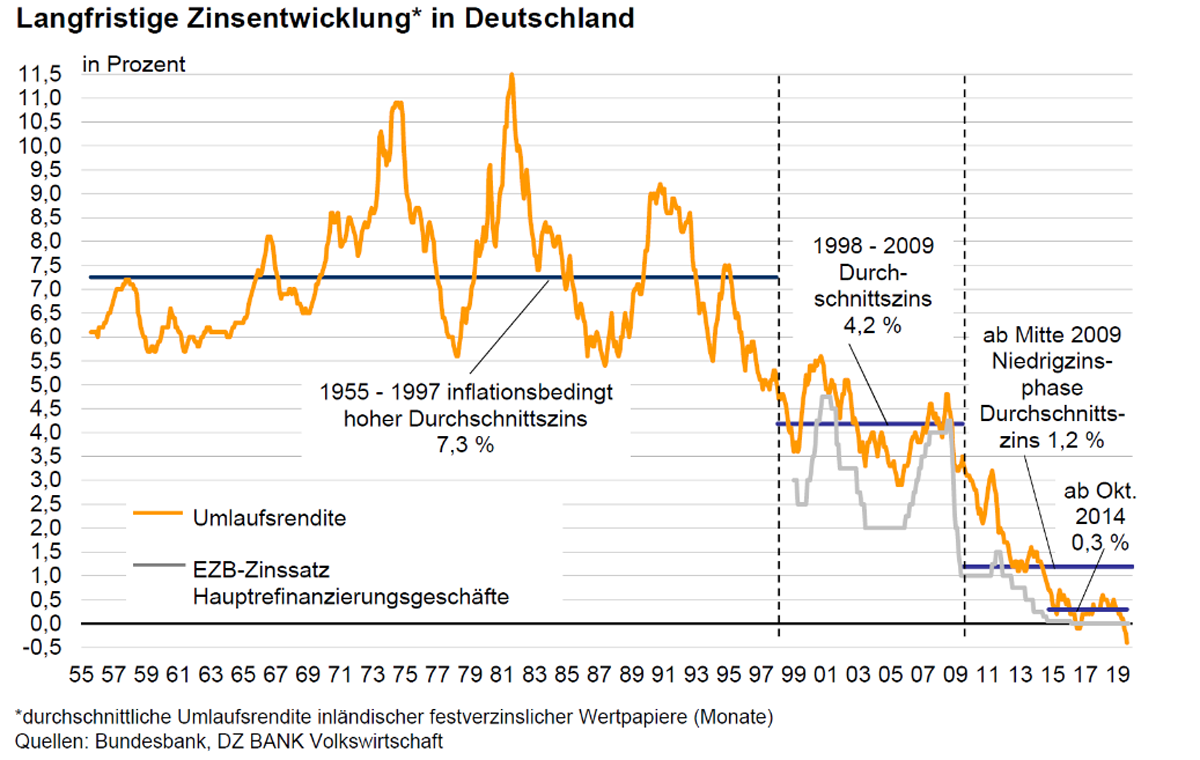

Doch vor gut zehn Jahren schwenkte die Zinslandschaft in Richtung Niedrigzinsphase ein. Lag die durchschnittliche Umlaufrendite festverzinslicher Wertpapiere in Deutschland im Juli 2008 noch bei 4,8 Prozent, ging sie danach tendenziell immer weiter zurück, bis 2016 erstmals sogar eine negative Durchschnittsrendite registriert werden musste. Begleitet wurde die Entwicklung von der Europäischen Zentralbank (EZB), die im Zuge der Finanz- und Staatsschuldenkrise die Leitzinsen auf historische Tiefstände senkte. So fiel der Zinssatz für Hauptrefinanzierungsgeschäfte ab Oktober 2008 innerhalb von nur acht Monaten um 3,25 Prozentpunkte auf 1,0 Prozent im Mai 2009. Heute stellt die Europäische Zentralbank den Geschäftsbanken die Mittel sogar zum Nulltarif bereit und für das Parken von Überschussliquidität müssen die Kreditinstitute der EZB Zinsen zahlen. Ab Oktober 2014 wurden die Leitzinssenkungen von mehreren Anleiheankaufprogrammen begleitet. Bis zum vorläufigen Abschluss der Phase der Netto-Zukäufe Ende letzten Jahres baute sich bei der Zentralbank ein gigantischer Wertpapierbestand von knapp 2,6 Billionen Euro auf.

Zwar kann die Zinsentwicklung nicht alleine der EZB angelastet werden. Schließlich hängen die Zinssätze, die sich am Markt bilden, vor allem vom Angebot an beziehungsweise der Nachfrage nach Kapital durch Unternehmen, private Haushalte und Staaten ab. Allerdings verstärkten und verfestigten die Finanzmittel, die die EZB und andere Zentralbanken in die Märkte pumpten, die Entwicklung in Richtung einer Extrem-Niedrigzinsphase, die so zuvor noch nie beobachtet werden konnte: Bei Anleihen sowie im Einlagen- und Kreditgeschäft der Banken wurden immer neue Zinstief-Rekorde gemeldet und bei festverzinslichen Anlageformen sogar negative Zinsen realisiert. Die extrem niedrigen Zinsen erweisen sich zudem als äußerst hartnäckig. Aufkeimende Hoffnungen auf den ersehnten signifikanten Zinsanstieg wurden bisher immer wieder enttäuscht.

Gewaltige Zinseinbußen der privaten Haushalte

Für die privaten Haushalte führt das niedrige Zinsniveau zu beträchtlichen Einkommenseinbußen. Obwohl das in Einlagen, Rentenpapieren und Versicherungen angelegte Geldvermögen seit 2009 um über 37 Prozent auf 4,7 Billionen Euro gewachsen ist, haben sich die Zinseinnahmen im letzten Jahr auf 55,6 Milliarden Euro und damit nur noch gut die Hälfte der Zinseinkünfte des Jahres 2009 reduziert. Die Durchschnittsverzinsung dieser Anlagen ist von 3,1 auf unter 1,2 Prozent gesunken.

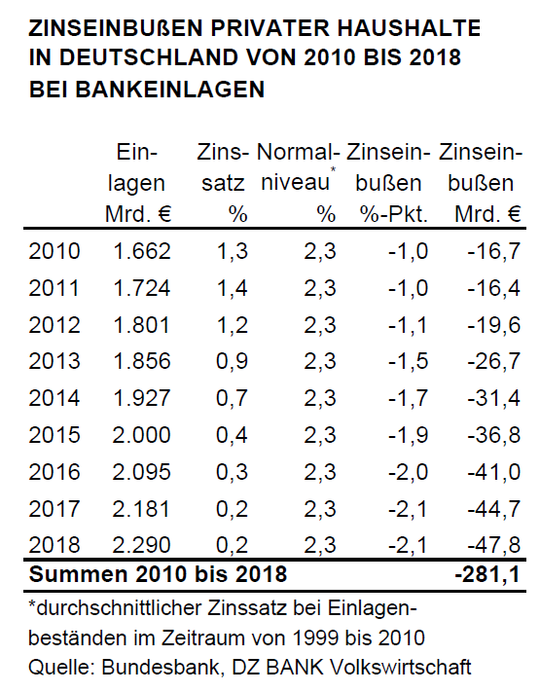

2010 verfügten die privaten Haushalte in Deutschland über Bankeinlagen im Gesamtvolumen von 1,7 Billionen Euro. Wenn man die Zeit von 1999 bis 2009 als Referenzphase für das „Normalzinsniveau“ wählt, errechnet sich ein durchschnittlicher Zinssatz aller Einlagenbestände in diesem Zeitraum von 2,3 Prozent. 2010 verzinsten sich die Einlagen aber durchschnittlich nur noch mit 1,3 Prozent, das heißt 1,0 Prozentpunkte unter Normalniveau. Bezogen auf die Einlagenbestände des betreffenden Jahres bedeutet das Zinseinbußen von 16,7 Milliarden Euro. Mit fortschreitendem Zinsrückgang und weiterwachsenden Einlagenbeständen stiegen die Zinseinbußen Jahr für Jahr auf knapp 48 Milliarden Euro im Jahr 2018. In den neun Jahren von 2010 bis 2018 summieren sich die Einbußen bei den Zinseinkünften aus Einlagen auf insgesamt 281 Milliarden Euro.

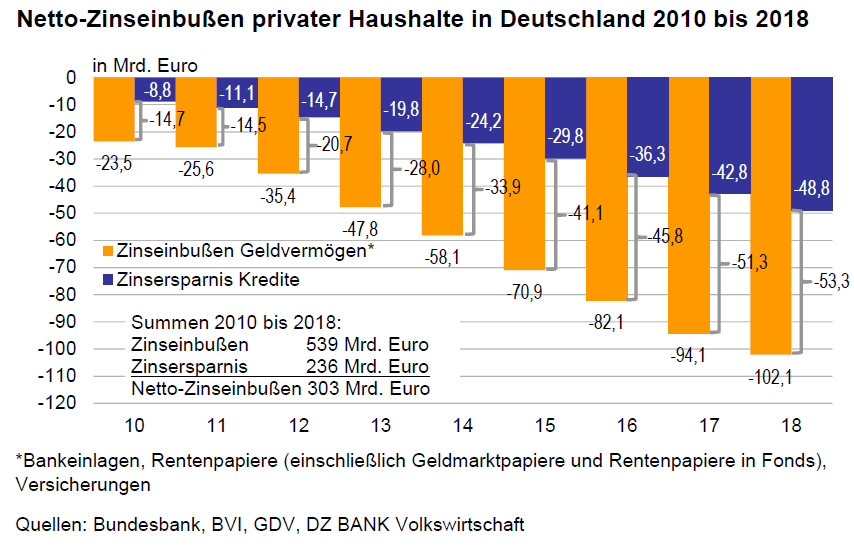

Im Bereich der Bankeinlagen wurde der allgemeine Zinsrückgang durch den hohen Anteil an Sichtguthaben und Sparbüchern schnell wirksam. Dagegen schlug sich das Niedrigzinsniveau bei den längerfristig ausgerichteten Anlageformen der privaten Haushalte wie Rentenpapieren und Versicherungsanlagen erst nach und nach nieder. Trotzdem summieren sich die Zinseinbußen aller drei Anlagekategorien von 2010 bis einschließlich 2018 gegenüber „Normalzinsniveau“ auf 539 Milliarden Euro.

Billige Immobilienkredite für Häuslebauer

Während die Anleger bei den privaten Haushalten unter den extrem niedrigen Zinsen leiden, können sich Kreditnehmer über günstige Finanzierungsbedingungen freuen. Das betrifft vor allem Immobilienkredite, die den allergrößten Anteil der Verschuldung ausmachen, aber auch Konsumentenkredite und Kontoüberziehungen. Mussten private Haushalte in der Zeit von 2001 bis 2011 im Durchschnitt aller Kredite noch 5,8 Prozent Zinsen zahlen, waren 2018 weniger als 3,0 Prozent fällig. Bei einem Gesamtkreditvolumen von knapp 1,8 Billionen Euro errechnen sich Zinseinsparungen von fast 49 Milliarden Euro allein im letzten Jahr. In der Zeit von 2010 bis einschließlich 2018 summiert sich die Zinsersparnis auf 236 Milliarden Euro. Wenn man die Zinsersparnis bei den Krediten den Zinseinbußen beim Geldvermögen gegenrechnet, verbleiben jedoch Netto-Zinseinbußen für die privaten Haushalte in Deutschland von über 300 Milliarden Euro in neun Jahren.

Zinslasten der öffentlichen Haushalte schrumpfen

Bei der Frage, wer außer den Häuslebauern noch von den niedrigen Zinsen profitiert, kommen einem zunächst die Unternehmen in den Sinn, die zur Finanzierung ihrer Investitionen gerne auf Kredite zurückgreifen. Allerdings macht das gesamte von Unternehmen in Anspruch genommene Kreditvolumen nur gut die Hälfte der Bankkredite privater Haushalte aus. Hauptprofiteur der anhaltenden Extrem-Niedrigzinsphase ist der Staat, der sich insbesondere durch die Emission von Anleihen sehr günstig verschulden kann.

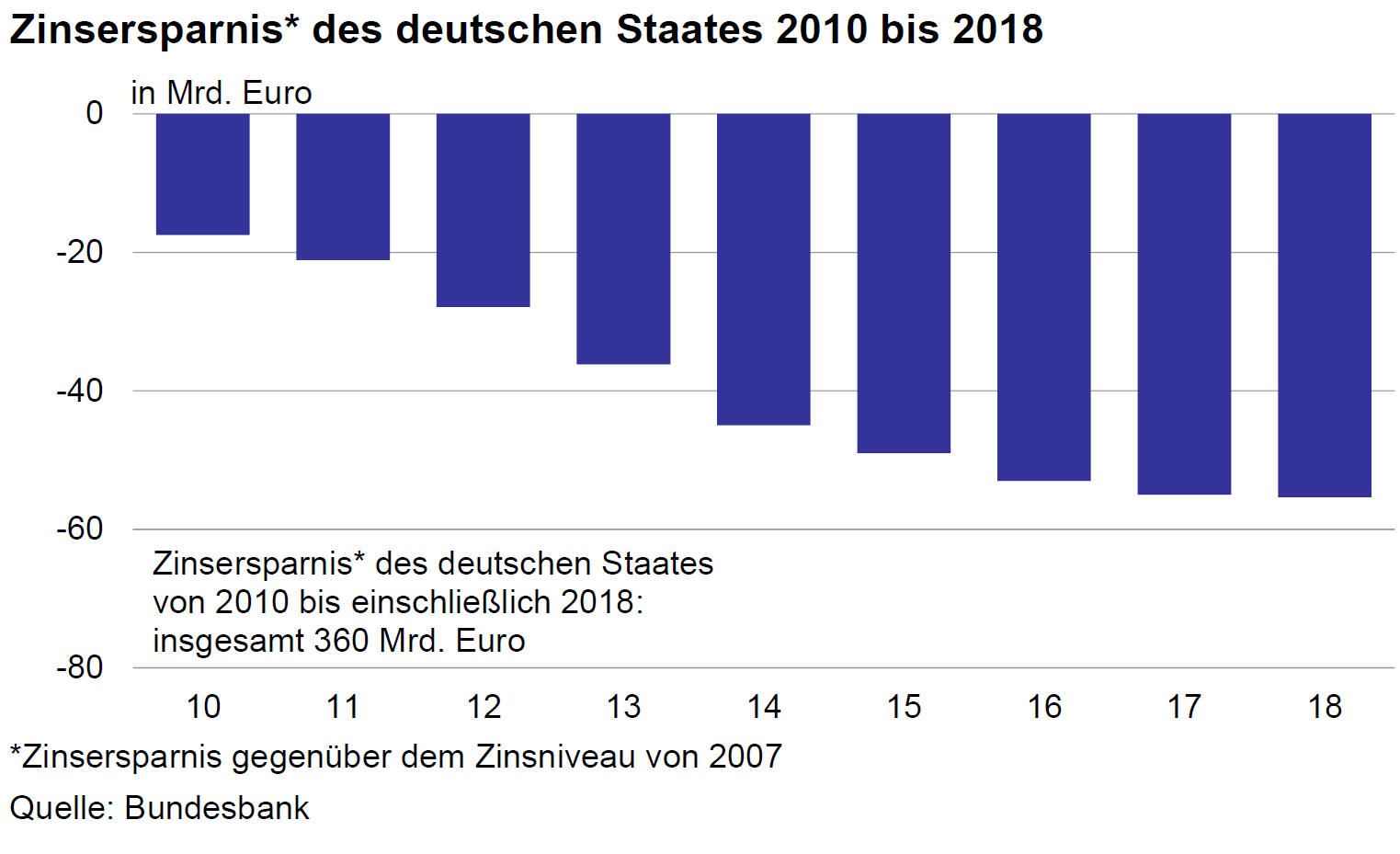

Seit dem Frühjahr dieses Jahres sind in immer mehr Laufzeitbereichen zunehmend negative Renditen zu beobachten. Im August lag beispielsweise die durchschnittliche Rendite der an der Eurex lieferbaren Bundeswertpapiere mit einer Restlaufzeit von neun bis zehn Jahren bei minus 0,65 Prozent. Doch auch ohne die zuletzt gemessenen tiefnegativen Renditen war die Zinsersparnis bei Bund, Ländern und Gemeinden bereits beträchtlich. Um die Entlastung des Staates bei den Zinsausgaben zu ermitteln, hat die Deutsche Bundesbank das tatsächliche Zinsniveau der vergangenen Jahre der Situation des Jahres 2007, das als Normalzinsniveau unterstellt wurde, gegenübergestellt. Dabei errechnen sich für den Zeitraum von 2010 bis 2018 Zinsersparnisse von rund 360 Milliarden Euro.

Die langanhaltende Extrem-Niedrigzinsphase entpuppt sich zunehmend als Umverteilungsmechanismus mit massiven Zinseinkommenseinbußen der Sparer und gewaltigen Zinskostensenkungen für die Schuldner. Als Netto-Kapitalanbieter leiden insbesondere die privaten Haushalte unter den niedrigen Zinsen, während der Staat Hauptprofiteur ist.

Trendwende nicht absehbar

Hatte die Ankündigung der EZB im September vergangenen Jahres, ihre Netto-Anleihekäufe stufenweise zu beenden, noch Hoffnungen auf ein allmähliches Abklingen der Niedrigzinsphase geweckt, verflüchtigten sich diese bereits wieder um die Jahreswende mit der Abschwächung des Wirtschaftswachstums in Deutschland und Europa. Spätestens mit der Sitzung des EZB-Rats im September dieses Jahres, bei der eine Ausweitung der lockeren Geldpolitik beschlossen wurde, ist die Aussicht auf signifikant steigende Zinsen in weite Ferne gerückt. So wurden der Zinssatz für Einlagen der Banken von minus 0,4 auf minus 0,5 Prozent gesenkt, eine Wiederaufnahme der Netto-Anleihekäufe ab November im Volumen von monatlich 20 Milliarden Euro beschlossen sowie die Bedingungen für langfristige Kredite gelockert. Auch wenn mit der Neuregelung ein Teil der Überschussliquidität der Banken vom negativen Einlagenzinssatz befreit wird, führen die jüngsten geldpolitischen Entscheidungen der EZB voraussichtlich dazu, dass uns die extrem niedrigen Zinsen noch geraume Zeit erhalten bleiben.

Private Altersvorsorge in Bedrängnis

Im Nachgang der Sitzung monierte Bundesbankpräsident Jens Weidmann, dass Sparerinnen und Sparer durch die aktuelle Geldpolitik belastet würden und dass es ganz allgemein schwerer würde, für das Alter vorzusorgen, ohne mehr Risiko einzugehen. Um zum Bild von Hermann Schulze-Delitzsch zurückzukehren: Während das „Röhrensystem staatlicher Umverteilung“ sozialpolitisch erwünscht ist und man allenfalls über das richtige Ausmaß diskutiert, gilt das nicht für die anhaltende Extrem-Niedrigzinsphase. Von diesem neuen „Röhrensystem“ gehen massive Umverteilungswirkungen zulasten der Bürger aus. Sozialpolitisch äußerst bedenklich ist dabei, dass der privaten kapitalgedeckten Altersvorsorge mit dem Ausbleiben des Zinseszinseffektes ein wichtiges Standbein wegbricht.

Michael Stappel ist Volkswirt im Bereich Makroökonomik und Branchenresearch bei der DZ Bank.