Nebenwirkungen: GVB-Präsident Jürgen Gros spricht über das Ende der Ära Draghi und wie dessen umstrittene Geldpolitik die bayerischen Volksbanken und Raiffeisenbanken belastet.

Anzeige

Anzeige

Der Wechsel in der Führungsposition der Europäischen Zentralbank (EZB) ist die beste – und wahrscheinlich auf Jahre hinaus einmalige – Gelegenheit, einige grundsätzliche Fragen der Geldpolitik vorurteilsfrei „sine ira et studio“ neu zu stellen. Einflussreiche Finanzmarktteilnehmer, deren Interesse sich vor allem auf das Niveau der Vermögenspreise richtet, erwarten von der EZB eine Fortsetzung und Ausweitung der ultraexpansiven Geldpolitik und damit die Übernahme zusätzlicher gesamtwirtschaftlicher und politischer Risiken. Umgekehrt erwartet die Bevölkerung überwiegend einen Schutz vor realen und erst recht vor nominellen Geldwertverlusten, sowie einen stabilen Außenwert.

Die Offenheit, mit der diese Fragen diskutiert, und die Antworten, die gegeben werden, entscheiden zu einem großen Teil darüber, welche Macht die neue Spitze der EZB gewinnen wird; Denn die Macht der EZB beruht nur zum geringeren Teil auf ihren, in den Europäischen Verträgen geregelten Entscheidungskompetenzen, sie beruht zum größten Teil auf dem Vertrauen der Menschen in den Mitgliedstaaten des Euroraumes. Zur Erinnerung: Als auf dem Höhepunkt der Finanzkrise 2008 die deutsche Bundeskanzlerin und der damalige Finanzminister der Bevölkerung die Sicherheit ihrer Einlagen garantierten, hat dies Öffentlichkeit und Märkte beruhigt und zur Überwindung der Krise beigetragen – nicht, weil die rechtlichen oder finanziellen Mittel der Bundesregierung zur Untermauerung dieser politischen Garantie so eindrucksvoll gewesen wären, sondern weil Menschen und Märkte dieser Erklärung Vertrauen schenkten.

1. Die erste Frage, die sich nach vielen Jahren ultraexpansiver Geldpolitik stellt: Wenn eine bestimmte Politik über einen langen Zeitraum hinweg die selbst gesteckten Ziele nicht erreicht, ist es wirklich sinnvoll, die Dosis der Medizin – und damit ihre Nebenwirkungen – zu erhöhen oder nicht vielmehr die Medizin selbst zu überprüfen?

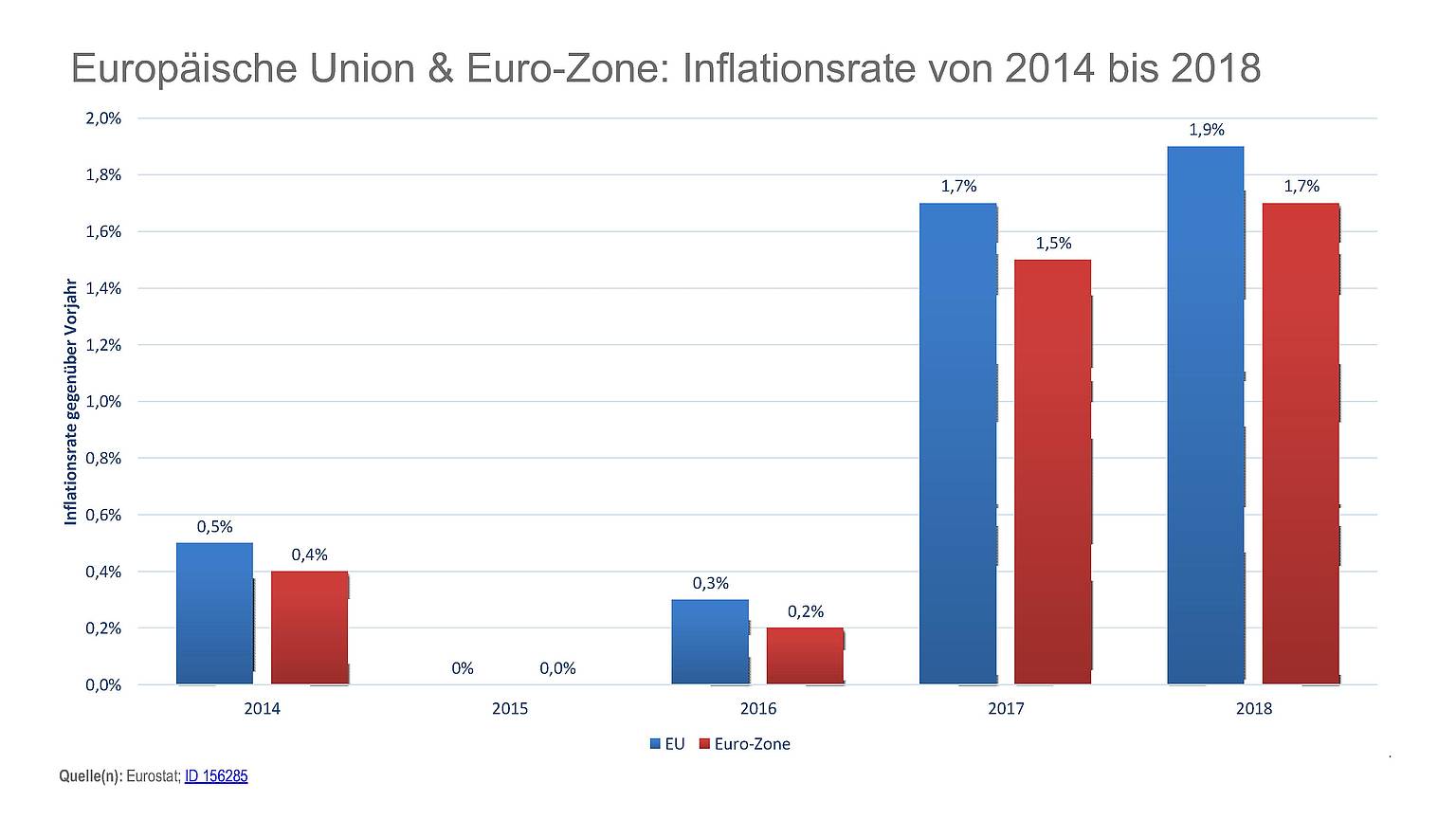

Die Einführung von Negativzinsen und großflächige Assetkäufe wurden von der EZB 2014/2015 mit dem Ziel beschlossen, eine Inflationsrate von „unter, aber nahe 2 Prozent“ zu erreichen. Nach diesen fünf Jahren ist die Inflationsrate im Durchschnitt der Industrieländer – also unter Einschluss von Staaten, deren Notenbanken keine ultraexpansive Geldpolitik betrieben haben – mit 1,5 Prozent beziehungsweise 1,7 Prozent Kernrate (Juni/Juli 2019) höher als die des Euroraums (1,3 Prozent beziehungsweise 1,1 Prozent Kernrate im Juni und 1,0 Prozent beziehungsweise 0,9 Prozent im Juli 2019). Für eine besondere Wirksamkeit der ergriffenen Maßnahmen spricht dies nicht. Auch nützt sich die Durchschlagskraft eines Instruments im Zeitablauf ab. Zusätzliche Konsum- oder Investitionsimpulse sind von einer Ausweitung von Negativzinsen und Assetkäufen kaum zu erwarten. Gilt das Gesetz des abnehmenden Grenznutzens zwar überall in der Ökonomie, nur nicht in der Geldpolitik?

Häufig wird das Argument angeführt, nicht Notenbanken, sondern der globale Sparüberschuss („savings glut“) habe den „natürlichen Realzins“ nach unten getrieben. Unabhängig von den Schwierigkeiten der Berechnung eines solchen, in der realen „Natur“ ja nicht feststellbaren Zinssatzes – was spricht dafür, eine solche Entwicklung durch eine dauerhafte ultraexpansive Geldpolitik noch zusätzlich zu verstärken?

2. Sind die beabsichtigten Hauptwirkungen dieser Geldpolitik gering, spielen dann nicht die Nebenwirkungen auf das Wirtschaftswachstum eine größere Rolle? Ist es nicht ein Anlass zur Sorge, wenn durch das weitgehende faktische Ausschalten des Zinses sowohl am kurzen wie auch am langen Ende – zehnjährige Bundesanleihe Anfang September 2019 minus 0,6 Prozent, zehnjährige französische Staatsanleihe minus 0,3 Prozent – die Kapitalallokation verzerrt und damit das Wachstumspotenzial nach unten gedrückt wird?

Auch wenn man nicht gleich das Gespenst einer „Zombifizierung“ der gesamten Wirtschaft an die Wand malen sollte, eine zunehmende Zahl von Investitionen und Geschäftsmodellen, die sich bei der Normalisierung des Zinsniveaus als unrentabel erweisen, erhöht die „Fallhöhe“ im nächsten Abschwung. Ist das Beispiel Japans, das seit einer Generation eine expansive Geldpolitik mit Anleihekäufen und Nullzins (seit 1999; Negativzinsen seit 2015 in Höhe von minus 0,1 Prozent, also weniger weitgehend als die EZB) wirklich eine Ermutigung für die EZB? Spricht das seit langem anämische Wachstum, der Abfluss von Investitionskapital in Immobilien oder Auslandsanlagen nicht eher für das Gegenteil? Welche politischen Auswirkungen hat es auf unsere europäischen Wohlfahrtsstaaten, auf Frankreich und Deutschland, wenn politische und soziale Konflikte nicht mehr mit wachstumsbedingten Steuermehreinnahmen gelöst oder zugedeckt werden können?

„Wenn eine zehnjährige Staatsanleihe Griechenlands fast die gleiche Rendite aufweist wie eine zehnjährige amerikanische Staatsanleihe ist dies nur eine Momentaufnahme der eingetretenen Marktverzerrungen.“

3. Ist es nicht ein Anlass zur Sorge, wenn sich ein Konflikt zwischen Geldpolitik und Finanzstabilität abzeichnet?

In der neueren Wirtschaftsgeschichte bestand zwischen den Zielen der Geldwert- und Finanzstabilität kein ernsthafter Konflikt, weil eine Geldpolitik der ausreichenden, aber nicht unbegrenzten Liquidität auch ökonomische Effizienz zur Folge hatte und damit der Finanzstabilität diente. Eine auf Dauer angelegte ultraexpansive Geldpolitik treibt dagegen sowohl durch das Niedrigst-Zinsniveau wie auch durch die Käufe von Wertpapieren guter Bonität die Anleger ins Risiko und erhöht die Gefahr von Blasenbildungen, also von Vermögenspreisen, die sich immer mehr von den fundamentalen Daten entfernen. Wenn heute etwa 60 Prozent aller ausstehenden Unternehmensanleihen der Kategorie „BBB“, beziehungsweise high yield zuzurechnen sind, wenn eine zehnjährige Staatsanleihe Griechenlands (mit 1,59 Prozent am 6. September 2019) fast die gleiche Rendite aufweist wie eine zehnjährige amerikanische Staatsanleihe (mit 1,56 Prozent am 6. September 2019) ist dies nur eine Momentaufnahme der eingetretenen Marktverzerrungen.

Gleichzeitig wird das Geschäftsmodell der Kreditbanken, die nach wie vor das Rückgrat der Finanzierung von Investitionen und Innovationen sind, in seinem Kern bedroht. Die Möglichkeiten für Kreditbanken, dem Negativzins durch Adjustierung des Geschäftsmodells auszuweichen, sind begrenzt: Schließlich sind sie durch regulative Vorgaben gehalten, einen Liquiditätspuffer aus hochliquiden Wertpapieren zu unterhalten, deren Renditen durch die EZB-Geldpolitik nach unten getrieben wurden.

„Einerseits unterstützt die Geldpolitik der EZB […] die Kreditvergabe der Institute, andererseits würde diese durch höhere Kapitalpuffer wieder gebremst.“

Die gängige Antwort, die Auswirkungen der ultraexpansiven Geldpolitik auf die Finanzstabilität ließen sich durch „makroprudenzielle Maßnahmen“ (höhere Kapitalpuffer der Kreditinstitute) bewältigen, klingt ein bisschen nach dem gleichzeitigen Drücken auf Gas- und Bremspedal: Einerseits unterstützt die Geldpolitik der EZB gerade durch spezielle Langfristkredite (LTRO) die Kreditvergabe der Institute, andererseits würde diese durch höhere Kapitalpuffer wieder gebremst. Es ist auch unwahrscheinlich, dass der „große Strom“ der geldpolitischen Liquidität allein durch „bankaufsichtliche Deiche“ gebremst werden kann, wenn die Verteilung der Liquidität zunehmend ohne Banken-Intermediäre, also jenseits der bankaufsichtlichen Deiche erfolgt.

4. Wird die von der Geldpolitik bewirkte Umverteilung von Gläubigern auf Schuldner auf Dauer hingenommen?

In der Vergangenheit haben Verteilungseffekte bei der Beurteilung der Geldpolitik zu Recht keine nennenswerte Rolle gespielt, eine etwaige Besser- oder Schlechterstellung von Gläubigern, Schuldnern oder bestimmten Anlageklassen hat sich über den Zyklus hinweg ausgeglichen. Eine auf Dauer angelegte ultraexpansive Geldpolitik hat jedoch – vielleicht nicht unmittelbar beabsichtigte, jedoch in ihren Folgen unbestreitbare – Verteilungswirkungen zwischen Gläubigern und Schuldnern, zwischen Gläubiger-Staaten und Staaten mit hohem Schuldenniveau. In den USA wird dieser Effekt ganz unverkrampft „financial repression“ genannt.

Konnte man anfangs noch hoffen, damit einen Abbau der Verschuldung in den europäischen Staaten zu erleichtern, die sich von den Maastricht-Kriterien weit entfernt haben, wurde in der Zwischenzeit deutlich: Die Anreizeffekte der Negativzinspolitik und der Anleihenkäufe wirken leider in die gegenteilige Richtung. Diese Anreizeffekte belohnen tendenziell jene Regierungen, die notwendige wachstumssichernde Reformen – etwa im Insolvenzrecht, bei der Justiz oder der Effizienz des öffentlichen Dienstes – hinausschieben und damit zu einer geringeren Attraktivität des Euroraums beitragen.

Gibt es nicht zu denken, wenn sich um die Aufnahme in den Euro derzeit kein einziger potenzieller Nettozahler (etwa nordische Staaten wie Schweden oder Dänemark) oder mittel- und osteuropäische Wachstumsstaaten (wie Polen oder Tschechien) bemühen, sondern ausschließlich Staaten, die von einer Risikoumverteilung profitieren würden?

Jenseits der staatlichen Ebene dürfte das zunehmende Auseinanderfallen der Vermögenssituation von Sachwert- (insbesondere Immobilien-) Eigentümern und Einkommensbeziehern mit Spareinlagen ohne Immobilienbesitz den inneren Zusammenhalt der europäischen Gesellschaften nicht gerade steigern. Auch wenn die Behauptung einer „Spaltung der Gesellschaft“ in Deutschland bisher empirisch ins Leere geht (sinkender „Gini-Koeffizient“ seit 2005), die Diskussion darüber wird durch die Effekte der ultraexpansiven Geldpolitik nicht leichter.

5. Kann die EZB auf Dauer die Augen vor den Folgen der ultraexpansiven Geldpolitik für die demografische Herausforderung verschließen?

Die ultraexpansive Geldpolitik bezweckt eine Ausweitung des Gegenwartskonsums zur Erhöhung der wirtschaftlichen Aktivität und der Inflationsrate und schwächt durch verminderte Sparanreize die Zukunftsvorsorge. Damit verschärft sie die „demografische Falle“ und die Gefahr von Altersarmut. Traditionelle Formen der Altersvorsorge, etwa die garantierte Lebensversicherung oder die betriebliche Pensionszusage (massiv steigende Pensionsrückstellungen infolge der Niedrigstzinsen) sind weitgehend vom Markt verschwunden, die – rechtlich auf risikoarme Anlagen beschränkten – Versorgungswerke für Selbstständige und Freiberufler verlieren ebenso an Attraktivität wie gemeinnützige Stiftungen oder Krankenversicherungen infolge zunehmend höherer Altersrückstellungen. Zwar haben Länder wie Deutschland Nachholbedarf bei Unternehmensbeteiligungen (Aktien), doch wäre es nicht empfehlenswert, die Altersversorgung allein auf kapitalmarktabhängige Finanzinstrumente zu beschränken, deren Marktwerte im Übrigen ihrerseits maßgeblich durch die Geldpolitik beeinflusst sind.

Der Blick auf die Risiken eines Weges darf sicherlich nicht die Risiken alternativer Wege ausblenden: Kein ernstzunehmender Beobachter hegt deshalb die Erwartung, der „Hebel der Geldpolitik“ könne in kurzer Zeit „umgelegt“ werden. Auch wird selbst eine schrittweise Normalisierung der Geldpolitik umso schwieriger, je länger der ultraexpansive Weg mit Anleihekäufen und Negativzinsen fortgesetzt oder sogar noch verstärkt wird. Aber: Jeder Weg beginnt mit einem ersten Schritt, viele wäre schon gewonnen, wenn die „forward guidance“, die weit in die Zukunft ausgreifende Prognose der Geldpolitik, zurückgefahren würde und die Finanzmärkte, in der Praxis also die großen Teilnehmer wie Investmentbanken und Staatsfonds, die Risiken der unterschiedlichen Anlageprodukte wieder verstärkt in eigener Verantwortung einschätzen müssten.

Der gebürtige Augsburger Prof. Dr. Franz-Christoph Zeitler (71) war von 2006 bis 2011 Vizepräsident der Deutschen Bundesbank und Vertreter des Präsidenten im Rat der Europäischen Zentralbank (EZB). Zuvor arbeitete er unter anderem zwischen 1991 und 1995 als Staatssekretär im Bundesministerium der Finanzen sowie von 1995 bis 2001 als Präsident der Landeszentralbank in Bayern, wodurch er Mitglied im Zentralbankrat der Deutschen Bundesbank war. 2002 wurde er in den Vorstand der Deutschen Bundesbank berufen.