Nachgebohrt: Der frühere Bundesbank-Vizechef Franz-Christoph Zeitler formuliert in einem Gastbeitrag fünf Fragen an die zukünftige EZB-Spitze.

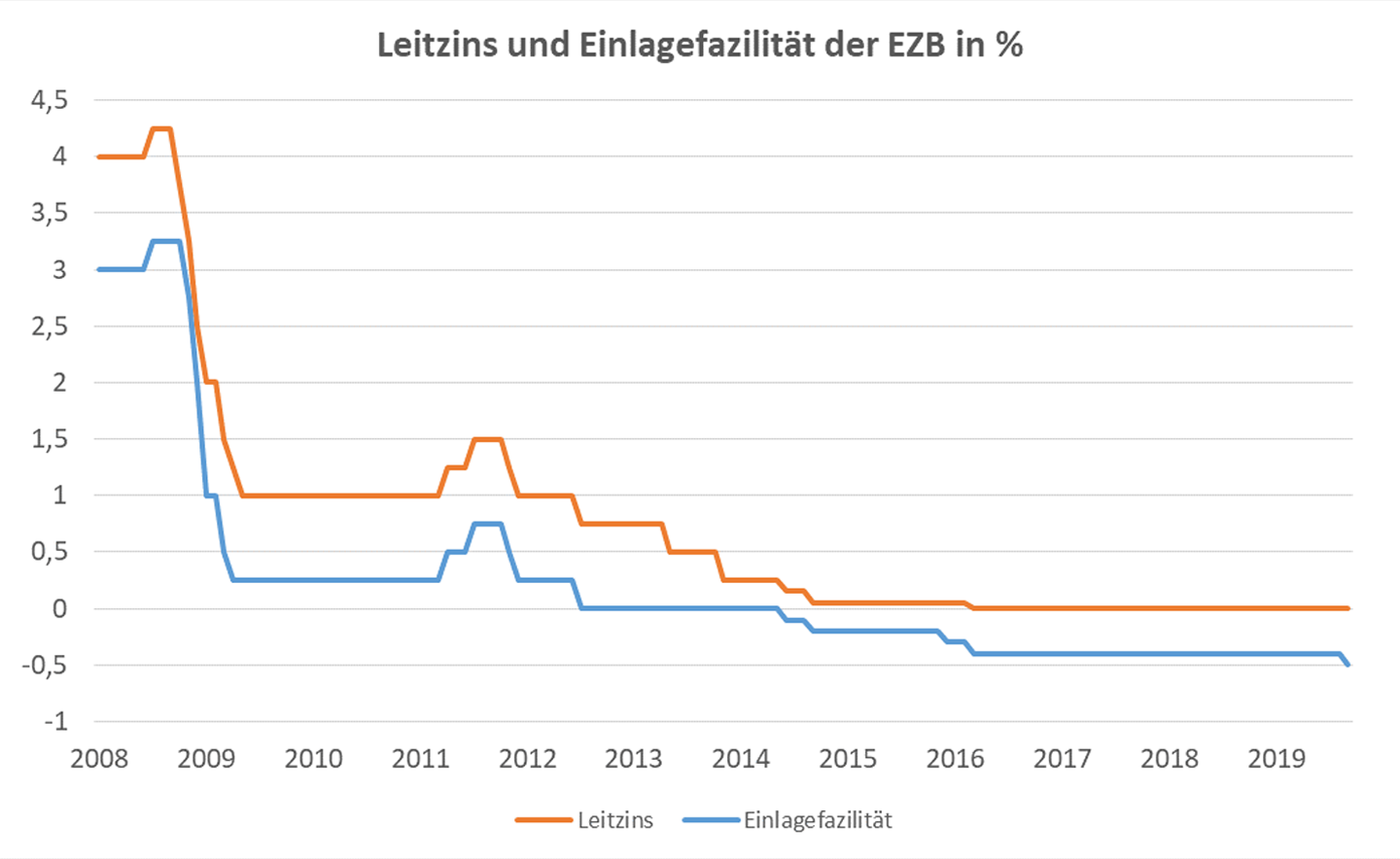

1. Mario Draghi ist der erste EZB-Chef, der in seiner Amtszeit die Zinsen nicht erhöht hat.

Der 7. Juli 2011 ist ein geldpolitischer Meilenstein. An diesem Donnerstag vor gut acht Jahren erhöhte die Europäische Zentralbank (EZB) letztmals den Leitzins – und zwar auf 1,5 Prozent. Damals stand noch der Franzose Jean-Claude Trichet an der Spitze der Notenbank. Sein Nachfolger Mario Draghi, der wenige Monate später ins Amt kam, drehte das Ruder bis zum Anschlag in die andere Richtung: Er senkte die Leitzinsen in acht Schritten bis März 2016 auf 0 Prozent. Eine noch extremere Entwicklung verpasste der Italiener dem Einlagesatz für Übernachtliquidität. Der lag bei seinem Amtsantritt bei 0,75 Prozent. In ebenfalls acht Schritten drückte er den Zinssatz auf zuletzt minus 0,5 Prozent. Diese „Strafzinsen“ führten dazu, dass manche Großbank ihre IT-Systeme updaten lassen musste, weil die bis dato keine negativen Zinsen verarbeiten konnten.

2. Draghi hat den Euro gerettet, aber die Währungsunion gespalten.

Sommer 2012: Es ist die Zeit der Eurokrise, die Währungsunion droht zu zerfallen. Griechenland, Irland und Portugal müssen mit milliardenschweren Rettungspaketen gestützt werden, ein Krisengipfel jagt den nächsten. Am 26. Juli findet in London eine Investment-Konferenz unweit des Buckingham Palace statt. Neben Mervyn Allister King, Gouverneur der Bank of England, sitzt IWF-Chefin Christine Lagarde in der ersten Reihe. Eine unspektakuläre Veranstaltung – bis Mario Draghi ans Rednerpult tritt. Zunächst spricht er darüber, dass der Euro wie eine Hummel sei und fliege, obwohl dies nach den Gesetzen der Physik nicht möglich sei. Jetzt sei es jedoch an der Zeit, dass sich die Hummel zu einer Biene entwickle. Es folgen die berühmten Sätze: „Within our mandate, the ECB is ready to do whatever it takes to preserve the euro. And believe me, it will be enough.“

Selbst seine Kritiker gestehen Draghi zu, dass er mit diesen Worten den Euro gerettet hat. Zugleich haben die von ihm ergriffenen Maßnahmen, die vor allem den südlichen Euro-Ländern nutzen, dazu beigetragen, die Spaltung der Währungsunion zu zementieren.

3. Das Inflationsziel der EZB hat Draghi verfehlt.

Seit Jahren wiederholt Mario Draghi, dass das einzige Ziel der EZB eine Inflationsrate bei nahe, aber unter zwei Prozent sei – und sonst nichts. Die Zielerreichung ist allerdings miserabel. Seit 2013 liegt die Teuerung im Euroraum deutlich unter diesem Wert. Auch deshalb hat Draghi in den vergangenen Monaten mehrmals eine Neujustierung des Ziels ins Spiel gebracht: Das sogenannte symmetrische Inflationsziel. Das bedeutet, dass die Inflationsrate auch auf mehr als zwei Prozent steigen darf, ohne dass die EZB eingreifen muss. Viele Fachleute zweifeln mittlerweile allerdings daran, dass die Geldpolitiker einen so starken Einfluss auf die Inflation haben. Ihre Überlegung: Gegen strukturell dämpfende Effekte, wie den demografischen Wandel, die zunehmende Digitalisierung oder Handelshemmnisse, ist die Zentralbank machtlos. Weitere expansive geldpolitische Maßnahmen würden somit ins Leere laufen.

4. In der Ära Draghi hat die Machtfülle der EZB zugenommen.

Geldpolitik alleine reicht nicht – im November 2014 hat die EZB auch die Aufsicht über die europäischen Großbanken übernommen. Kleinere Regionalbanken werden operativ zwar weiterhin von den nationalen Behörden beaufsichtigt. Doch in der Praxis hat die EZB weitreichende Durchgriffsrechte, etwa durch das sogenannte „Single Rulebook“. Obwohl ursprünglich für international tätige Großbanken konzipiert, gilt es für alle in der EU tätigen Kreditinstitute. Dadurch werden kleine und mittlere Banken überproportional belastet. Zugleich hat die EZB auf Kosten der nationalen Behörden erheblich an Machtfülle gewonnen und entpuppt sich damit immer stärker als europäische „Superbehörde“.

5. Draghi hat den Interessenkonflikt zwischen Geldpolitik und Aufsicht in Kauf genommen.

Eigentlich sind die Geldpolitik und die Aufsicht bei der EZB strikt getrennt. Zwischen beiden Bereichen verlaufe eine „chinesische Mauer“, heißt es in Frankfurt. Trotzdem hängt das eine mit dem anderem zusammen – zumindest in den Köpfen des EZB-Rats als oberstem Entscheidungsgremium. Die Interessenkonflikte sind vielfältig. Beispiel Zinsen: Sollte es etwa aus geldpolitischer Sicht geboten sein, die Zinsen zu erhöhen, könnte der EZB-Rat vor diesem Schritt zurückschrecken – aus Angst vor einem Reputationsverlust für die Aufsicht im eigenen Haus.

Denn für den Fall, dass schwach kapitalisierte Banken durch die Zinsänderungen Probleme bekommen sollten, könnte das auch als Versagen der Aufsicht gewertet werden. Es besteht folglich das Risiko, dass die Geldpolitik den Aufsichtszielen untergeordnet und damit instrumentalisiert wird. Um solche Interessenkonflikte in Zukunft zu vermeiden, dringen Kritiker darauf, die Bankenaufsicht aus der EZB gänzlich herauszulösen. Doch in der Ära Draghi gab es in dieser Hinsicht keinen Fortschritt.

Die unglückliche Doppelrolle der EZB ist aus der Not geboren: Als die EU-Staaten nach der Finanzkrise nach politischen Möglichkeiten suchten, eine europäische Bankenaufsicht zu etablieren, nutzten sie eine Klausel in Artikel 127 des Vertrags über die Arbeitsweise der Europäischen Union (AEU-Vertrag). In Absatz 6 heißt es: „Der Rat kann einstimmig (…) besondere Aufgaben im Zusammenhang mit der Aufsicht über Kreditinstitute und sonstige Finanzinstitute mit Ausnahme von Versicherungsunternehmen der Europäischen Zentralbank übertragen.“ Obwohl in Frage steht, ob mit „besonderen Aufgaben“ gleich die gesamte europäische Bankenaufsicht gemeint ist, gingen die EU-Staaten den einfachen Weg und übertrugen diese Aufgabe der EZB. Denn um eine eigene europäische Bankenaufsichtsbehörde mit weitreichenden Durchgriffsrechten zu etablieren, hätten die EU-Verträge geändert werden müssen. Das war politisch nicht durchsetzbar. So muss Europa mit diesem Geburtsfehler der europäischen Bankenaufsicht leben.

Aufseher ohne Kontrolle

Ein weiteres Manko der Doppelrolle der EZB als Notenbank und Aufsicht: Die EZB ist nach dem Vorbild der Bundesbank unabhängig von Weisungen der Politik, etwa von EU-Organen oder nationalen Regierungen. Nachdem die europäische Bankenaufsicht unter dem Dach der EZB angesiedelt ist, gilt das de facto auch für die Aufseher. Ihre Entscheidungen sind also nicht ohne weiteres juristisch anfechtbar, obwohl sie durch aufsichtliche Maßnahmen in die privatwirtschaftliche Handlungsfreiheit der Banken eingreifen. Aus diesem Grund teilen sich in Deutschland Bundesbank und Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) die Bankenaufsicht. Denn als Bestandteil der Bundesverwaltung untersteht die BaFin der Rechts- und Fachaufsicht des Bundesministeriums der Finanzen, in deren Rahmen die Recht- und Zweckmäßigkeit des Verwaltungshandelns der BaFin überwacht wird.

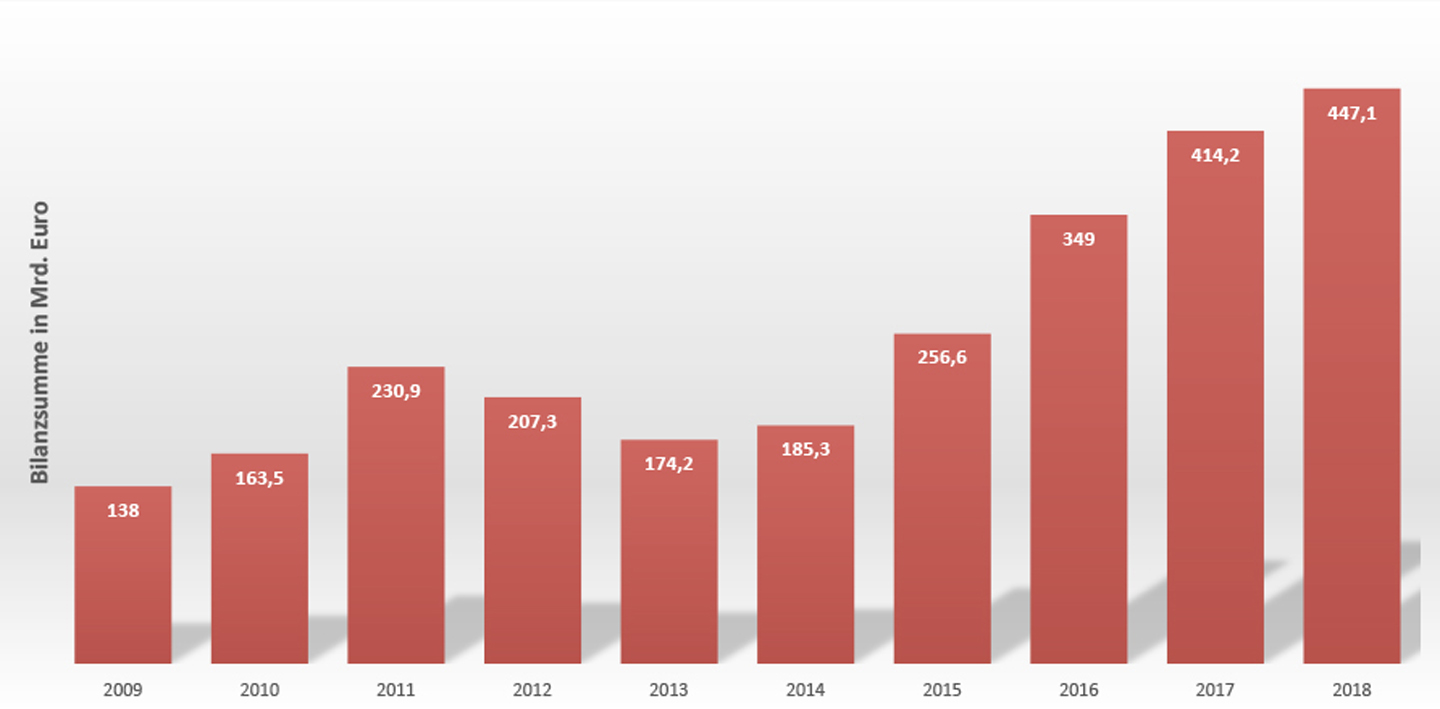

6. Draghi hat die Bilanz der EZB aufgebläht.

2,6 Billionen Euro – diese unvorstellbare Summe hat die EZB zwischen März 2015 und Dezember 2018 in die Finanzmärkte gepumpt. Unter der als „Quantitative Easing“ bezeichneten Maßnahme kauften EZB und nationale Notenbanken Staatsanleihen und Anleihen von privaten Schuldnern auf. 2016 kamen Unternehmensanleihen hinzu. Seit Anfang 2019 hat die EZB als Nettokäufer eine Pause eingelegt, sie ersetzt nur die auslaufenden Wertpapiere. Mitte September gab Draghi jedoch bekannt, dass die EZB ab November 2019 die Käufe wieder hochfährt. So will sie Wertpapiere mit einem monatlichen Volumen von netto 20 Milliarden Euro erwerben.

Ökonom Prof. Dr. Friedrich Heinemann vom ZEW Mannheim kommentierte das kritisch: „Mit der Wiederaufnahme der Anleihekäufe zum jetzigen Zeitpunkt sendet der Rat ein gefährliches Signal an Euro-Staaten wie Italien. Diese dürfen sich offenbar auf eine dauerhafte Finanzierungshilfe durch die EZB verlassen.“ Unbestritten ist der massive Anstieg der Bilanzsumme der EZB, die sich in den vergangenen zehn Jahren mehr als verdreifacht hat.

7. Draghis Politik hat dazu geführt, dass viele Euro-Staaten Strukturreformen verbummelt haben.

2011 lag ein Brief aus Frankfurt auf dem Schreibtisch des italienischen Ministerpräsidenten Silvio Berlusconi. Absender des Schreibens waren EZB-Präsident Jean-Claude Trichet und sein Nachfolger Mario Draghi. Der Inhalt: Konkrete Forderungen nach Ausgabenkürzungen und Reformen. Kurz zuvor hatte die Zentralbank Staatsanleihen in Milliardenhöhe erworben – darunter auch italienische Schuldtitel. Die Implikation war klar: Wir, lieber Silvio, haben dir Zeit für notwendige Reformen verschafft. Nun musst du liefern. Doch passiert ist seitdem wenig. Italien und auch andere überschuldete und wachstumsschwache Staaten haben die Aufforderung der EZB ignoriert – und Struktur-Reformen vertrödelt. Das ist auch darauf zurückzuführen, dass das von der EZB gedrückte Zinsniveau die Anreize für einen Schuldenabbau ausgeschaltet hatte. Stattdessen war die Verführung groß, die hohen Ausstände günstig zu refinanzieren.

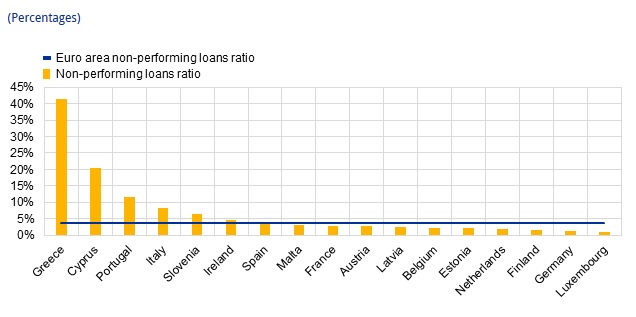

8. Draghi hat das Problem der notleidenden Kredite nicht angepackt.

Seit der Finanzkrise lastet auf den Bilanzen vieler europäischer Banken ein Berg fauler Kredite. Einige Staaten wie Irland haben Fortschritte beim Abbau der Risiken erzielt. Doch insbesondere in Südeuropa stecken die Banken noch immer in enormen Schwierigkeiten: In Griechenland gilt fast jedes zweite Darlehen als ausfallgefährdet, auch Zypern, Portugal und Italien weisen überdurchschnittlich hohe Quoten bei den Non Performing Loans (NPL) auf. Die EZB-Bankenaufsicht hatte das Problem spätestens 2017 auf dem Schirm und veröffentlichte strenge Leitlinien zum Abbau fauler Kredite. Darauf erhielt Draghi von seinem Landsmann Antonio Tajani – damals Präsident des EU-Parlaments – einen wütenden Brief. Tajani warf Draghi vor, die Kompetenzen der EZB zu überschreiten. Das Ergebnis: Draghi zog die Richtlinien zurück und die EU-Kommission ersetzte diese durch eine deutlich abgeschwächte Verordnung.

9. Draghi & Co. hatten keine Scheu, ohne politische Legitimation in der Politik mitzumischen.

Laut Artikel 127 Absatz 1 AEU-Vertrag ist es das vorrangige Ziel der EZB, die Preisstabilität im Euroraum zu gewährleisten – nicht aber, selbst Politik zu machen. Doch so genau haben es Draghi und andere hochrangige EZB-Funktionäre mit der politischen Neutralität nicht genommen. Ein Beispiel ist die umstrittene Vergemeinschaftung der europäischen Einlagensicherungssysteme (EDIS). Die deutschen Sparer sind schon heute durch den gesetzlichen Einlagenschutz und die zusätzlichen Institutssicherungssysteme umfassend geschützt. Dieses hohe Schutzniveau wäre durch EDIS gefährdet, wenn es in einer Finanzkrise zu Ansteckungseffekten kommt und Sparer in Krisenländern auch mit deutschem Geld entschädigt würden.

Die Entscheidung über EDIS ist eine politische, doch das hinderte Draghi nicht daran, vor italienischen Studenten die vermeintlichen Vorzüge eines grenzüberschreitenden Sparerschutzes anzupreisen. Luis de Guindos stieß bei einer Rede an der Universität Madrid ins selbe Horn: EDIS sei eine vertrauensbildende Maßnahme und wirke deshalb risikoreduzierend, warb der EZB-Vizepräsident für das Projekt. Wenn sie sich politisch in EU-Angelegenheiten einmischen, nutzen Draghi & Co. einen Spielraum, den ihnen der AEU-Vertrag gewährt. Artikel 127 Absatz 4 besagt, dass die EZB zu allen Vorschlägen für Rechtsakte der Europäischen Union gehört werden muss, die in ihren Zuständigkeitsbereich fallen. Auch gegenüber anderen EU-Organen und nationalen Behörden kann die EZB Stellungnahmen abgeben, wenn ihr Zuständigkeitsbereich betroffen ist. Die EZB fasst diese Zuständigkeit sehr weit und subsumiert darunter auch EDIS, obwohl die geplante EU-Einlagensicherung weder mit Geldpolitik noch mit Bankenaufsicht zu tun hat.

10. Draghi hat den EZB-Rat gespalten.

Der EZB-Rat ist das Entscheiderorgan der Europäischen Zentralbank. In dem 25-köpfigen Gremium sitzt die Elite der europäischen Geldpolitik – und lange Zeit gab es allenfalls vereinzelt Widerstand gegen Draghis umstrittenen Kurs. Einzig Bundesbank-Präsident Jens Weidmann etablierte sich in den vergangenen Jahren als einsamer Kritiker in der Öffentlichkeit, der die stabilitätsorientierte Tradition der Bundesbank hochhielt. Doch mit seinem umstrittenen Maßnahmenpaket im September stieß Draghi auf den heftigsten Widerstand in seiner Amtszeit im EZB-Rat, wie „Der Spiegel“ berichtete. Demnach soll eine zweistellige Zahl der EZB-Ratsmitglieder gegen die Pläne argumentiert haben. Neben den deutschen Vertretern sollen darunter auch die Mitglieder aus Frankreich, den Niederlanden und Österreich gewesen sein. Gereicht hat es trotzdem nicht.

Der EZB-Rat

Der EZB-Rat ist das oberste Beschlussorgan der Europäischen Zentralbank. Ihm gehören die sechs Mitglieder des EZB-Direktoriums und die Präsidenten der nationalen Zentralbanken der 19 Mitgliedstaaten des Euroraums an. Das Gremium legt die Geldpolitik des Euroraums fest und erlässt die Leitlinien und Beschlüsse, die zur Erfüllung der Aufgaben der EZB und des Eurosystems notwendig sind. Außerdem fasst der EZB-Rat Beschlüsse zum allgemeinen Rahmen der europäischen Bankenaufsicht. Die Mitglieder tagen in der Regel zweimal pro Monat am Sitz der EZB in Frankfurt am Main. Alle sechs Wochen fassen sie ihre geldpolitischen Beschlüsse. Damit die Trennung der geldpolitischen Aufgaben von den Aufsichtspflichten der EZB sichergestellt ist, finden jeweils gesonderte Sitzungen des EZB-Rats statt. Die geldpolitischen Beschlüsse werden ausführlich im Rahmen einer Pressekonferenz erläutert, die alle sechs Wochen stattfindet. Die Leitung der Pressekonferenz hat der Präsident inne. Er wird hierbei vom Vizepräsidenten unterstützt. Darüber hinaus veröffentlicht die EZB vor einer EZB-Ratssitzung zur Geldpolitik eine Zusammenfassung der vorangegangenen geldpolitischen Sitzung.