Finanzierung: Im Immobiliengeschäft vollzieht sich ein Wandel. Künftig wird es mehr um Modernisierungen und energetische Renovierungen als um Neubaufinanzierungen gehen.

Der Freistaat Bayern führt regelmäßig bei bundesweiten Rankings zu Wirtschaftskraft, Bevölkerungswachstum und Lebensqualität. Diese Spitzenposition spiegelt sich auch in der Dynamik des hiesigen Immobilienmarkts wider – allen voran in der Landeshauptstadt München. Demgegenüber zeigt sich in den Oberzentren eine durchaus heterogene Entwicklung. Zu diesem Ergebnis kommt die neue Studie „Immobilienmarkt Bayern 2025“ der DZ Hyp, die die Assetklassen Einzelhandel, Büro und Wohnen an acht bayerischen Standorten untersucht. Neben München und dem Umland sind dies die Region Nürnberg-Fürth-Erlangen sowie die Oberzentren Augsburg, Ingolstadt, Nürnberg, Regensburg und Würzburg. Aus den Ergebnissen lassen sich konkrete Handlungsfelder für die gemeinsame Marktbearbeitung durch die genossenschaftliche Finanzgruppe ableiten.

Büromärkte zwischen hohen Mieten und steigenden Leerständen

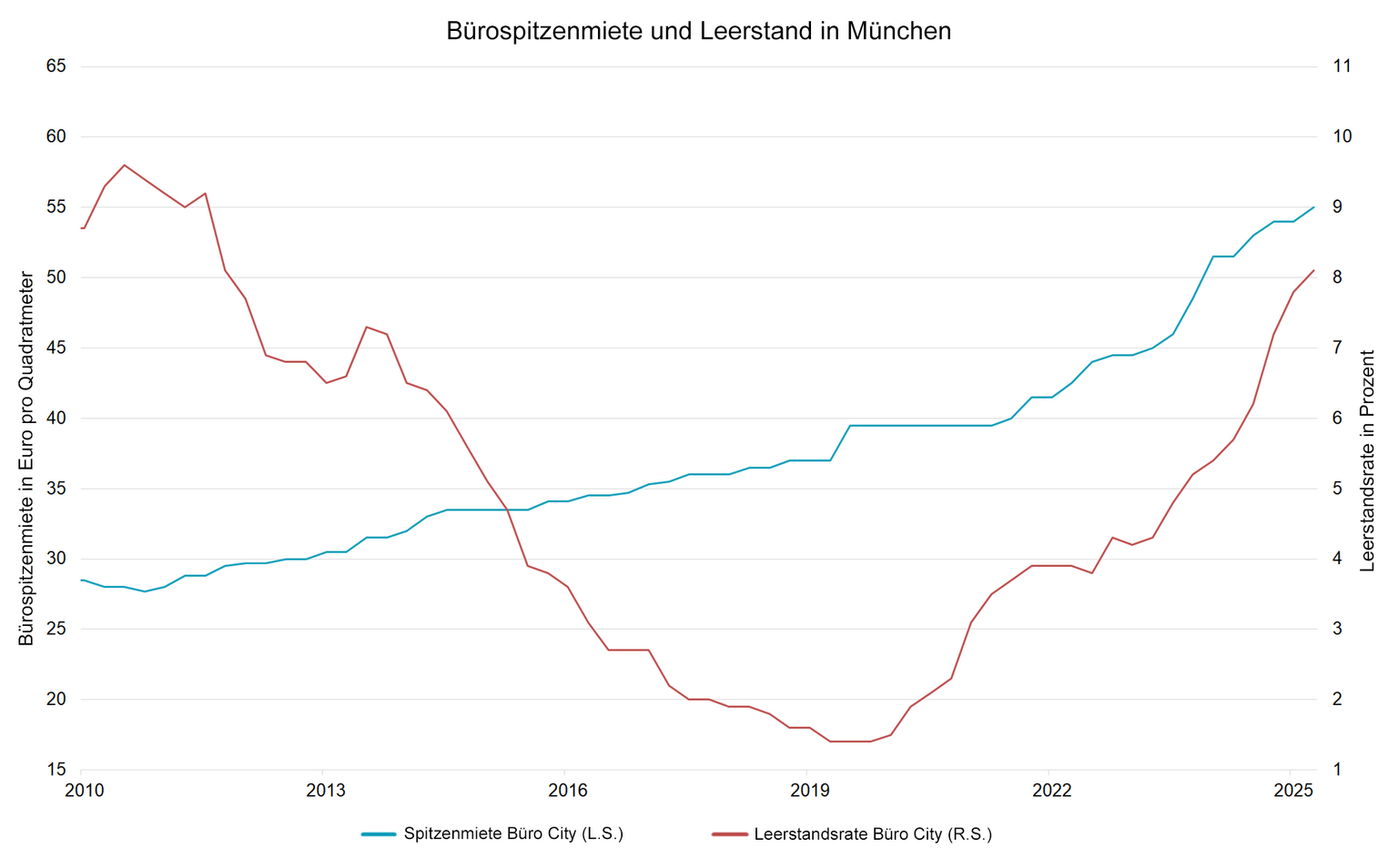

Mobiles Arbeiten, konjunkturelle Unsicherheiten, wandelnde Ansprüche der Nutzer, Demografie – die Liste der Treiber des Strukturwandels auf dem Büroimmobilienmarkt ist lang. Den bundesweiten Trends wachsender Leerstände bei gleichzeitig steigenden Spitzenmieten folgen auch die bayerischen Standorte. Dies gilt insbesondere für den Topstandort München, wo die Leerstandsquote seit 2019 von unter zwei auf derzeit über acht Prozent angestiegen ist. Gleichzeitig erreichen die Spitzenmieten in der Landeshauptstadt mit 54 Euro pro Quadratmeter abermals ein neues Rekordniveau – ein klarer Hinweis auf die starke Nachfrage nach modernen, nachhaltigen und zentral gelegenen Flächen.

Bürospitzenmieten und Leerstandsquote am Topstandort München: Die Leerstandsquote ist seit 2019 von unter zwei auf derzeit über acht Prozent angestiegen ist. Gleichzeitig erreichen die Spitzenmieten in der Landeshauptstadt mit 54 Euro pro Quadratmeter abermals ein neues Rekordniveau. Quelle: bulwiengesa

Die Oberzentren unterscheiden sich in ihrer Entwicklung spürbar von den Metropolen. Kleinere Standorte sind meist mittelstandsgeprägt, und ansässige Unternehmen fühlen sich ihren Flächen verbunden. Die Eigennutzungsquote ist hoch, die Märkte weniger volatil. Dies spiegelt sich in geringen Leerstandsquoten wider, die 2024 in Würzburg und Ingolstadt bei nur 2,6 Prozent lagen. Mit 16,90 Euro je Quadratmeter erreichen die Spitzenmieten in den Oberzentren durchschnittlich rund ein Drittel des Münchner Niveaus.

Dekarbonisierung verändert den Büroimmobilienmarkt

Ein Aspekt, der alle Bürostandorte betrifft, ist die angestrebte Klimaneutralität – insbesondere bei älteren Bestandsimmobilien. Strengere gesetzliche Anforderungen, etwa durch das überarbeitete Gebäudeenergiegesetz (GEG), erhöhen den Handlungsdruck. Gleichzeitig steigen die Anforderungen der Mieter: Unternehmen wollen bei Mitarbeitenden, Kunden, Investoren und Kreditgebern mit einer „weißen Klimaweste“ überzeugen. Dementsprechend schwer sind Büroflächen in unsanierten, energieintensiven Gebäuden zu vermarkten. Regulatorische Vorgaben wie die EU-Taxonomie wirken sich so indirekt auf Vermietbarkeit und Wertentwicklung aus. Hinzu kommt ein steigendes Risiko, dass ineffiziente Objekte zu „Stranded Assets“ werden. Zwar verbessert eine energetische Sanierung die Marktchancen deutlich, allerdings müssen sich die Investitionen über entsprechende Mietsteigerungen refinanzieren lassen. Am Topstandort München – oder auch in Nürnberg – mit jeweils hohen Mietniveaus ist dies eher realisierbar als in den kleineren Oberzentren.

Neue Konzepte im Einzelhandel sind gefragt

Die bayerischen Einzelhandelsmärkte sind von einem hohen Einkommensniveau der Bevölkerung und vielerorts von einem florierenden Tourismus geprägt. Beide Faktoren haben die Schwächen des Innenstadthandels an vielen Standorten lange Zeit überlagert. Gleichzeitig zeigen sich auch hier die Folgen des veränderten Konsumverhaltens sowie der anhaltend schwachen Konjunktur. Der Umsatzrückgang bei Mode, Schuhen, Möbeln und Einrichtungsaccessoires geht mit einer sinkenden Zahl an Ladengeschäften und somit geringerem Flächenbedarf einher, und der Spielraum für Mietzahlungen wird kleiner. Diese Entwicklungen betreffen den Handel überall, allerdings in unterschiedlichem Ausmaß.

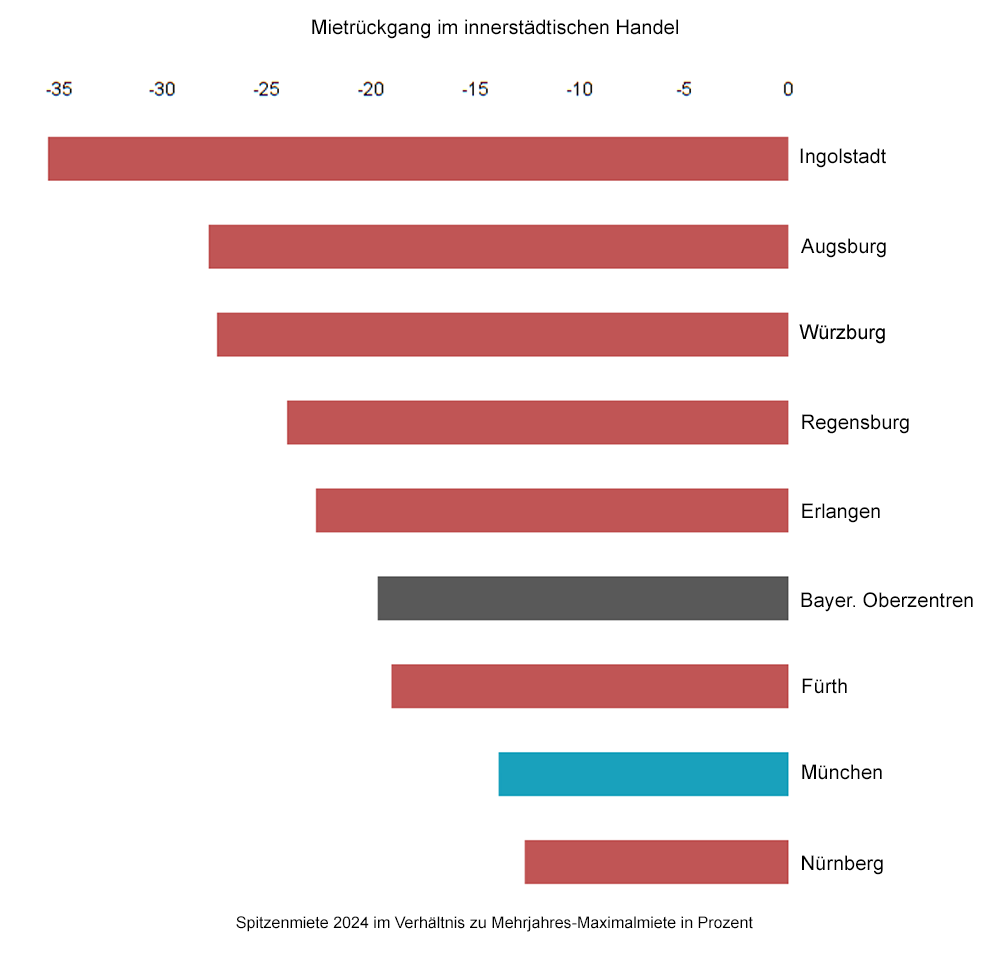

Verglichen mit dem jeweiligen Höchststand – meist erreicht in den Jahren 2017 oder 2018 – sanken die Spitzenmieten bis 2024 um bis zu 35 Prozent in Ingolstadt und um 13 Prozent in Nürnberg. Im Durchschnitt lagen die Rückgänge in den bayerischen Oberzentren bei rund 20 Prozent und damit etwas über dem Rückgang am Topstandort München, wo die Spitzenmieten um 16 Prozent nachgaben. Im bundesweiten Vergleich zeigten sich die bayerischen Standorte etwas robuster. Insgesamt ist zu erkennen, dass sich die Nachfrage auf Standorte mit hoher Kaufkraft, Tourismus und Zentralität wie Regensburg, Würzburg oder München konzentriert.

Mietrückgang im innerstädtischen Handel (Spitzenmiete 2024 gegenüber Maximum in Prozent): Verglichen mit dem jeweiligen Höchststand – meist erreicht in den Jahren 2017 oder 2018 – sanken die Spitzenmieten bis 2024 um bis zu 35 Prozent in Ingolstadt und um 13 Prozent in Nürnberg. Im Durchschnitt lagen die Rückgänge in den bayerischen Oberzentren bei rund 20 Prozent. Quelle: bulwiengesa

Flächendeckender Druck am Wohnungsmarkt

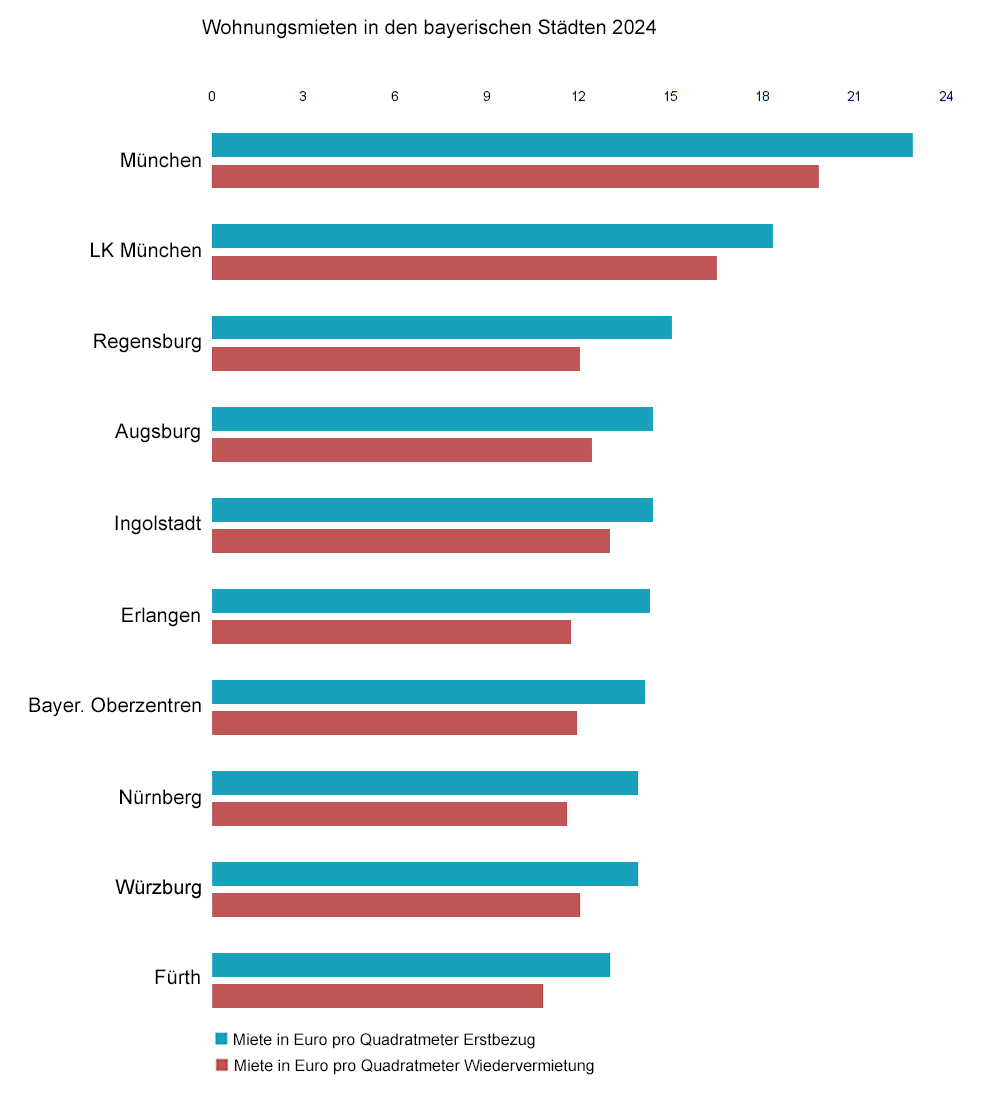

Der Wohnimmobilienmarkt ist eines der zentralen politischen Themen und steht weit oben auf der Agenda der Bundesregierung. Entsprechend liegen einige Erwartungen der Immobilienwirtschaft auf dem geplanten „Wohnungsbau-Turbo“. Ein Blick auf die Fertigstellungszahlen zeigt, wie groß der Handlungsbedarf ist: Im Jahr 2024 wurden in Bayern 47.000 Wohnungen fertiggestellt. Das waren 8.000 weniger als im Vorjahr – bei gleichzeitig steigenden Einwohner- und Haushaltszahlen. Der rückläufige Neubau erhöht den Druck auf einen ohnehin sehr angespannten Markt mit Leerständen von nahezu flächendeckend unter einem Prozent. Wenig überraschend ist daher die Folge, dass Mieten und Kaufpreise im Freistaat über dem Bundesdurchschnitt liegen. Besonders deutlich wird das in München: Wer dort Anfang 2025 eine Neubauwohnung bezieht, zahlt im Schnitt über 23 Euro pro Quadratmeter und damit rund 20 Prozent mehr als in den sieben größten deutschen Metropolen. Und ein Ende des Mietanstiegs ist nicht in Sicht: Wegen der rückläufigen Neubautätigkeit ist für 2025 mit einem weiteren Plus von etwa vier Prozent zu rechnen.

Wohnungsmieten in den bayerischen Städten in Euro pro Quadratmeter: Wer in München Anfang 2025 eine Neubauwohnung bezieht, zahlt im Schnitt über 23 Euro pro Quadratmeter und damit rund 20 Prozent mehr als in den sieben größten deutschen Metropolen. Quelle: bulwiengesa

Mit Mixed-Use-Objekten zu lebendigen Stadt- und Ortskernen

Die beschriebenen strukturellen Veränderungen in den jeweiligen Assetklassen bieten die Chance, den Wandel mit zukunftsfähigen Konzepten aktiv mitzugestalten. Ein bereits etablierter und erfolgreicher Weg zu lebendigen Stadtquartieren sind Mixed-Use-Objekte. Durch verschiedene Nutzungsarten entsteht eine attraktive Mischung aus Wohnen, Leben und Arbeiten. Strukturelle Herausforderungen von Immobilien mit nur einem Mieter (Single-Tenant-Immobilien) lassen sich dadurch reduzieren.

Ein solches Objekt entsteht derzeit mit der „Neuen Ortsmitte“ im bayerischen Kur- und Erholungsort Bad Wiessee am Tegernsee, das am Anfang dieses Artikels abgebildet ist. Mit dem geplanten Wohn- und Geschäftshaus entsteht hier auf einem rund 12.000 Quadratmeter großen Areal rund um den zentral gelegenen Dorfplatz ein neues Ortszentrum mit einem vielfältigen Nutzungskonzept. Insgesamt ist rund die Hälfte der Flächen für den Einzelhandel, insbesondere die Nahversorgung, vorgesehen. Ergänzt wird das Angebot durch Miet- und Ferienwohnungen, Büro- und Gastronomieflächen. Auch energetisch setzt das Projekt Maßstäbe: Für die Wohneinheiten ist gemäß der Bundesförderung für effiziente Gebäude (BEG) der Effizienzhausstandard BEG 55 vorgesehen, bei den Gewerbeflächen wird der noch anspruchsvollere Standard BEG 40 angestrebt.

Ansicht der Neuen Ortsmitte Bad Wiessee: Auf einem rund 12.000 Quadratmeter großen Areal entsteht ein neues Ortszentrum mit einem vielfältigen Nutzungskonzept. Finanziert wird das Projekt von der meine Volksbank Raiffeisenbank in enger Kooperation mit der DZ Hyp. Illustration: Auer Weber Architekten

DZ Hyp und die Volksbanken und Raiffeisenbanken gemeinsam stark vor Ort

In enger Kooperation mit der meine Volksbank Raiffeisenbank in Rosenheim übernimmt die DZ Hyp die langfristige Finanzierung dieser Projektentwicklung in Bad Wiessee. Die Zusammenarbeit entstand auf Initiative der lokalen Volksbank Raiffeisenbank, deren Kunde der Kreditnehmer ist; die DZ Hyp wurde als Partner für das umfangreiche Darlehen in die Finanzierung eingebunden.

Damit steht diese Zusammenarbeit beispielhaft für die vielfältigen Möglichkeiten einer gemeinschaftlichen Marktbearbeitung und der Verbindung regionaler Kenntnisse mit langjährigem Immobilien-Know-how. Im Bereich der Gewerbekunden unterstützt die DZ Hyp die Volksbanken und Raiffeisenbanken bei der Umsetzung großvolumiger Immobilienfinanzierungen. Die Zusammenarbeit erfolgt subsidiär: Während die VR-Bank ihre Nähe zu lokalen Partnern einbringt und die persönliche Beratung vor Ort übernimmt, steuert die DZ Hyp ihre Spezialkenntnisse und Strukturierungskompetenz bei. Auf diese Weise entstehen individuelle Finanzierungslösungen, von denen beide Seiten profitieren – insbesondere durch gesicherte Marktanteile, kurze Entscheidungswege und eine gemeinsame, nachhaltige Kundenbetreuung auch über den Abschluss hinaus.

Der aktuelle Marktbericht „Immobilienmarkt Bayern 2025“ steht auf der Webseite der DZ Hyp zur Verfügung.

Dr. René Beckert ist Leiter des DZ Hyp Immobilienzentrums in München. Gemeinsam mit seinem Team verantwortet er dort das Geschäft mit Gewerbekunden.

Kontakt: rene.beckert(at)dzhyp.de