Prozessmanagement: Effektive Arbeitsabläufe werden für die Volksbanken und Raiffeisenbanken immer wichtiger. Der GVB unterstützt sie bei der Optimierung.

Anzeige

Anzeige

Das Wichtigste in Kürze

- Automatisierte Prozesse und Smart-Data-Anwendungen sorgen für eine höhere Wertschöpfung in den Volksbanken und Raiffeisenbanken.

- Für die Automatisierung bieten sich Prozesse mit einem logischen Aufbau und einer hohen Fallzahl an.

- Mitarbeiter werden von einfachen Tätigkeiten entlastet und können dafür Aufgaben übernehmen, die einen echten Mehrwert bringen.

- Wichtig ist dabei eine ausreichend hohe Prozess- und Datenqualität.

- Bei der Verwendung von Kundendaten für zielgerichtete Marketing-Aktionen nutzen viele Banken ihr volles Potenzial noch nicht aus.

„In einer perfekten IT-Welt brauchen wir keine Roboter, die Prozesse automatisch bearbeiten“, sagt Christian Stummeyer, Professor für Wirtschaftsinformatik und Digital Commerce an der Technischen Hochschule Ingolstadt. Aber wo ist die IT-Welt schon perfekt? Das weiß auch Stummeyer. „In vielen Unternehmen sind die Systemlandschaften historisch gewachsen. Da passiert es schnell, dass zwei oder mehrere Systeme nicht miteinander reden wollen und die Mitarbeiter gezwungen sind, Daten manuell zu übertragen. In solchen Fällen kann ein Roboter die Arbeit übernehmen und die menschlichen Kollegen von eintönigen Aufgaben entlasten“, sagt der Professor.

Christian Stummeyer ist Professor für Wirtschaftsinformatik und Digital Commerce an der Technischen Hochschule Ingolstadt. Foto: privat

Wobei das Bild von einem Roboter, der am Schreibtisch sitzt und Zahlen in einen Computer tippt, natürlich nicht ganz korrekt ist. Die Rede ist vielmehr von „robotergesteuerter Prozessautomatisierung“ oder „Robotic Process Automation“ (RPA). „Das sind Computerprogramme, die eigenständig in vorhandenen Applikationen und Systemen arbeiten und unter anderem durch den Einsatz von Künstlicher Intelligenz (KI) menschliche Interaktionen mit Benutzeroberflächen von Softwareanwendungen nachahmen. Sie lesen Informationen, erstellen Dokumente, transferieren Daten, prüfen Warenbestände und treffen Entscheidungen“, erklärt Stummeyer.

Vor allem in der Kombination mit Künstlicher Intelligenz habe RPA eine hohe Praxisrelevanz, meint der Professor – auch bei den Volksbanken und Raiffeisenbanken. Einsatzszenarien fallen ihm viele ein. „RPA bietet sich überall dort an, wo papierhafte Belege standardisiert erfasst und weiterverarbeitet werden, etwa Bausparverträge oder Überweisungen. Aber auch im Personalbüro gibt es gute Möglichkeiten für RPA, zum Beispiel bei der Einstellung neuer Mitarbeiter. Statt jeden Mitarbeiterstamm manuell anzulegen, könnte ein Roboter den neuen Kollegen im System registrieren, seine Schlüsselkarte codieren und gleich auch noch den Vertrag für das Diensthandy ausstellen“, sagt Stummeyer.

Neuer Spezialist „Robby“ bei der VR Bank Nürnberg

Bei der VR Bank Nürnberg arbeitet sich gerade ein neuer Kollege ein, der genau für solche Anwendungsfälle eingestellt wurde. „Robby“ heißt er, und auch er ist ein Roboter. Sein Spezialgebiet sind vorerst Pfändungsbeschlüsse. Für die Volksbanken und Raiffeisenbanken ist das ein lästiger Prozess, der viele Ressourcen bindet, ohne dass daraus ein Wert geschöpft werden kann. Robbys Erfinder heißt Fabian Schneider. Er leitet das Innovationsmanagement bei der VR Bank Nürnberg. Damit die echten Kollegen den Roboter besser kennenlernen können, hat Schneider Robby mit Name und Bild im Mitarbeiterverzeichnis der Bank eingetragen. Das ist nicht einmal abwegig: „Robby macht bei der Bearbeitung der Pfändungsbeschlüsse nichts anderes als ein echter Mitarbeiter. Er meldet sich mit seiner eigenen Kennung im Banksystem an und erhält als technischer Nutzer die gleichen Kompetenzen wie ein normaler Sachbearbeiter“, erklärt Schneider.

Fabian Schneider leitet das Innovationsmanagement der VR Bank Nürnberg. Foto: VR Bank Nürnberg

Sobald der Bank ein Pfändungsbeschluss zugestellt wird, ist diese verpflichtet, die Vermögenswerte des Schuldners einzufrieren. „Pfändungsbeschlüsse kommen noch ganz klassisch per Post und müssen gegengezeichnet werden. Dann wird das Dokument eingescannt und mit Hilfe von optischer Zeichenerkennung (OCR) erfasst“, erklärt Schneider. Bei vielen Pfändungsbeschlüssen werden Standardformulare verwendet. Darauf ist die Zeichenerkennung trainiert. In 60 Prozent der Fälle erkennt die Software automatisch alle Angaben wie Schuldner, Gläubiger oder den geschuldeten Betrag. Bei den restlichen 40 Prozent muss ein Mitarbeiter nacharbeiten und die Informationen dem passenden Formularfeld zuordnen.

Ist das erledigt, startet ein Mitarbeiter den RPA-Prozess per Mausklick. Dann prüft Robby den Kunden, merkt sich dessen Stammdaten und sperrt Konten und Karten. Außerdem informiert er den zuständigen Kundenberater und dessen Führungskraft per E-Mail über den Pfändungsbeschluss. „Im Detail ist der Prozess noch sehr viel komplexer“, erklärt Schneider. Während ein Mitarbeiter früher elf Minuten und 30 Sekunden an jedem Pfändungsbeschluss saß, sind es heute nur noch drei Minuten. Den Rest erledigt Robby. „Bei rund 2.300 Fällen pro Jahr kommen so grob geschätzt 40 Arbeitstage zusammen, die unsere Mitarbeiter für produktivere Aufgaben verwenden können“, sagt Schneider. So zahlen sich die Aufwendungen für Robby aus. Die VR Bank Nürnberg arbeitet in diesem Bereich mit dem Dienstleister Roboyo zusammen, der sich auf RPA spezialisiert hat. Die Software für den automatischen Prozess wird mit der Anwendung UiPath programmiert und überwacht. Dafür fallen jährliche Lizenzkosten an. Die meisten Banken, die RPA-Software einsetzen, verwenden UiPath. Andere Anbieter sind zum Beispiel Automation Anywhere oder Blueprism.

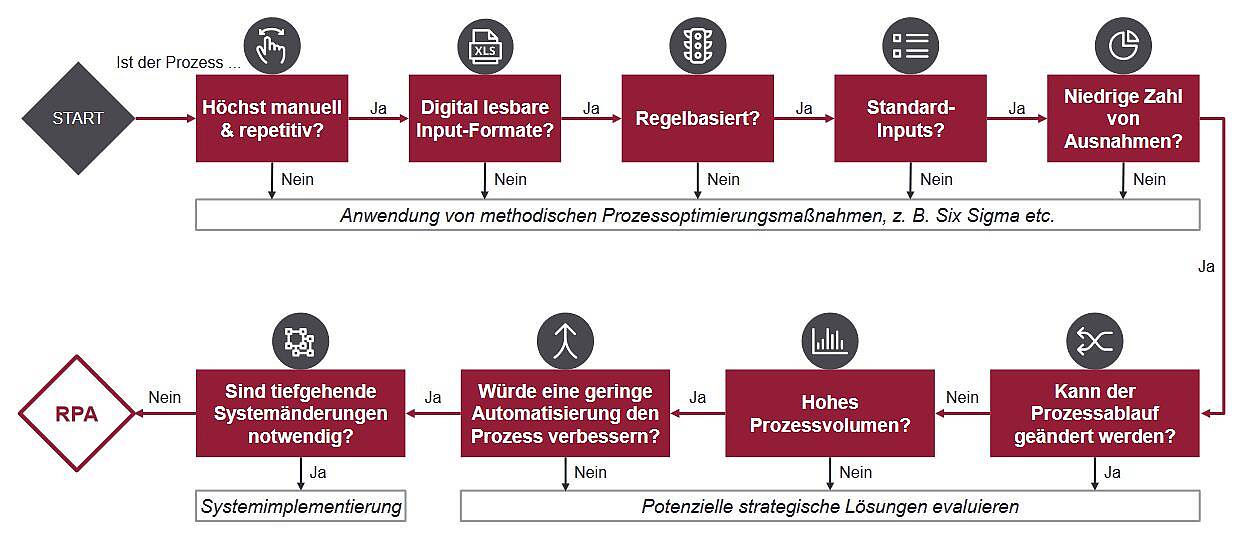

Welche Prozesse sich für RPA eignen. Grafik: Botar/Pletschacher/Stummeyer aus Controller Magazin Mai/Juni 2018

Bis Robby Pfändungsbeschlüsse bearbeiten konnte, war jedoch viel Vorarbeit nötig. „Wir haben den bisherigen Prozess im ersten Schritt genau analysiert, im zweiten Schritt optimiert und erst im dritten Schritt automatisiert“, erklärt Schneider. In Zukunft könnte der Roboter weitere Aufgaben übernehmen. „Interessant sind Prozesse mit einem hohen manuellen Aufwand und einer hohen Stückzahl. Sonst lohnt sich das nicht“, erklärt Schneider. Außerdem brauche ein RPA-Prozess ein klares Regelwerk. „Der Roboter ist maximal dumm. Er macht nur, was man ihm sagt. Wenn der Prozess nicht streng regelbasiert funktioniert, ist er für RPA nicht geeignet“, sagt der Innovationsmanager.

Die erste Mitarbeiterbeurteilung von Robby fällt positiv aus. „Wir wollten das Know-how in die Bank bringen und lernen, wie RPA funktioniert. Das haben wir geschafft“, sagt Schneider. Außerdem war dem Innovationsmanager wichtig, das Thema bei den Kollegen positiv zu besetzen. „Uns geht es darum, den Mitarbeitern von wiederkehrenden Aufgaben zu entlasten und so mehr Freiraum für Tätigkeiten schaffen, die Bank und Kunden wirklich nützen.“

Prozessautomatisierung bei der Fiducia & GAD

Die Fiducia & GAD bewertet die robotergesteuerte Prozessautomatisierung (RPA) als Brückentechnologie und hat aus diesem Grund entschieden, keine RPA-Lösungen anzubieten. „Wir priorisieren vielmehr den Ausbau von fallabschließenden, automatisierten Prozessen im Banksystem, was mit RPA-Lösungen in der Form nicht möglich ist“, sagt Helmut Hötscher, Leiter Steuerungsbank, Prozesse und Kunde im Portfolio- und Produktmanagement der Fiducia & GAD. So will der genossenschaftliche IT-Dienstleister vorhandene Prozesse wie zum Beispiel die Kreditkartenkündigung optimieren und vollständig automatisieren. „Die Bereiche Prozessautomatisierung und Prozessoptimierung sind ein fester und wichtiger Bestandteil unserer strategischen Ziele, um den Banken standarisierte, aber individualisierbare Lösungen anbieten zu können, die zusammen ein einfaches IT-System bilden“, sagt Hötscher. Auf diese Weise will die Fiducia & GAD Wertschöpfungsvorteile generieren, die auf ein effizientes Betriebsmodell der Banken einzahlen. „Durch Banking-Services der Fiducia & GAD fallen für die Banken – im Gegensatz zu RPA-Lösungen – auch keine zusätzlichen regulatorischen Aufgaben im Rahmen des IT-Risiko- und Sicherheitsmanagements von sogenannten Fremdanwendungen an“, führt Hötscher weiter aus.

VR-Bank Würzburg will papierlos werden

Auch die VR-Bank Würzburg setzt massiv auf RPA und Künstliche Intelligenz, um die Datenqualität zu verbessern und die internen Abläufe zu verschlanken. Sebastian Kraft hat dafür eine strategische Faustformel: „Datenqualität ist die Grundlage für Prozessqualität – und Prozessqualität ist die Grundlage für ein positives Kundenerlebnis.“ Der studierte Diplom Wirtschaftsinformatiker (FH) und Diplom-Bankkaufmann (ADG) verantwortet den Bereich Organisationsentwicklung der VR-Bank Würzburg mit den Teams Qualitätssicherung sowie Prozess-, Projekt- und Qualitätsmanagement.

Sebastian Kraft leitet die Organisationsentwicklung der VR-Bank Würzburg. Foto: VR-Bank Würzburg

Automatisierte Prozesse sind für die VR-Bank Würzburg ein wichtiger Baustein, um das Institut zukunftsfest aufzustellen. „Wir wollen durch Automatisierung wachsen. Seit dem vergangenen Jahr haben wir durch RPA und eine bessere Prozesseffizienz insgesamt eine halbe Mitarbeiterkapazität gewonnen“, sagt Kraft. Unter anderem hat die Kreditgenossenschaft den Beraterwechsel automatisiert. Rund 1.000 bis 2.000-mal im Jahr möchte ein Kunde der VR-Bank Würzburg den Berater wechseln. „Das ist ein ganz normaler Vorgang, aber er kostet Zeit“, sagt Kraft. Rund 20 bis 30 Minuten benötigt ein Mitarbeiter, um alle Daten des Kunden zusammenzustellen und dem neuen Berater zuzuordnen. Außerdem müssen noch die Verbundpartner über den Wechsel informiert werden. „Mit dem automatisierten Prozess braucht der Mitarbeiter nur noch 1,5 Minuten, den Rest erledigt der Roboter“, sagt Kraft.

Dieser holt sich alle relevanten Informationen von der zentralen Datenbank des Kreditinstituts, dem sogenannten Data-Warehouse, und speichert dort auch die Änderungen ab. Anschließend wird der Kunde automatisch über den neuen Berater informiert. „Durch den automatisierten Prozess bekommt der Kunde Rückmeldung in einer Geschwindigkeit, die er bisher nicht von uns gewohnt war. Das sorgt für ein positives Kundenerlebnis“, sagt Kraft – ganz so, wie es die Strategie der Bank vorsieht. Positiver Nebeneffekt: Bei Fehlern in der Datenbank steuert der Roboter den Vorgang automatisch aus, damit er von einem Mitarbeiter nachbearbeitet werden kann. „So erhöhen wir gleichzeitig unsere Datenqualität.“ Insgesamt hat die VR-Bank mittlerweile zehn Prozesse automatisiert. Dazu zählen auch der Kontomodellwechsel und die Darlehens-Kontoauflösung. „Da geht kein Mitarbeiter mehr von Hand ran“, sagt Kraft.

Zukunftsthemen Smart Data und datengesteuertes Marketing

Je genauer Unternehmen ihre Kunden kennen, desto zielgerichteter können sie ihnen passende Produkte und Dienstleistungen anbieten. Doch bei der Analyse ihrer Kundendaten mit Smart-Data-Anwendungen stehen die meisten Volksbanken und Raiffeisenbanken noch am Anfang. Eine Ausnahme bildet die Volksbank Raiffeisenbank Rosenheim-Chiemsee (lesen Sie dazu das Interview in dieser Ausgabe). Gleichwohl sieht Sebastian Kraft von der VR-Bank Würzburg das Potenzial von Smart-Data-Analysen für Marketing und Vertrieb der Volksbanken und Raiffeisenbanken. „Datengesteuerten Marketing- und Vertriebs-Aktionen gehört die Zukunft, weil die Streuverluste minimiert werden. Wenn wir wissen, was die Kunden brauchen, können wir auch im Vertrieb die richtigen Impulse setzen.“

Doch für datengesteuerte Marketing- und Vertriebs-Aktionen müsse auch die Steuerung in der Bank angepasst werden, gibt Kraft zu bedenken. „Wir müssen uns wegbewegen von der klassischen Kundensegmentierung hin zu einer Zielgruppensegmentierung. Sobald sich ein Kunde in Richtung einer bestimmten Zielgruppe entwickelt, wird er Zielkunde und entsprechend angesprochen.“ Vorher müssten jedoch viele Fragen geklärt werden: „Wie sprechen wir die Zielkunden an und mit welchen Mitteln? Welche Kampagnenformate sind geeignet? Das gilt es alles zu prüfen.“ Die VR-Bank Würzburg setze dabei strategisch auf die neue Vertriebsplattform der Fiducia & GAD. „Die Fiducia & GAD ist immer erster Ansprechpartner für uns. Dort, wo es notwendig ist, werden wir aber auch nach reiflicher Überlegung auf externe Dienstleister oder Anwendungen zurückgreifen“, sagt Kraft.

Für Big-Data-Analysen seien die Volksbanken und Raiffeisenbanken jedoch schlicht zu klein. „Dafür verfügt jede Bank für sich über zu wenige Daten, weil alle ihr eigenes Süppchen kochen. Da wäre es besser, einen gemeinsamen Datenpool zu gründen, um für aussagekräftige Big-Data-Analysen auf eine kritische Masse an Daten zu kommen“, wünscht sich Kraft.

Vor allem in der Kreditsachbearbeitung sieht Kraft noch Potenzial für RPA. „Im Moment leisten wir uns dort noch zu viel Manufaktur. Deswegen wollen wir möglichst viele Prozesse standardisieren und automatisieren. So schaufeln wir die nötigen Kapazitäten frei, um zu wachsen“, sagt Kraft. Doch mit Automatisierung alleine sei es nicht getan. „Deswegen sind wir dabei, unser Prozessmanagement nach dem Lean-Prinzip neu aufzubauen.“ Dafür gibt es in der Bank Prozessverantwortliche, die in Workshops die neuen Prozesse modellieren (lesen Sie dazu auch den Artikel „Schneller zum Ziel mit schlanken Prozessen“ in „Profil“ 06/2020).

Die Expertise, wie man Prozesse schlank modelliert und mit RPA automatisiert, müsse in den Banken jedoch erst aufgebaut werden, sagt Kraft. „Wir brauchen dieses Wissen und Können bei uns im Haus, aber die Skills dafür kommen nicht von selbst.“ Deshalb beschäftige die VR-Bank Würzburg Spezialisten für Datenmanagement, RPA und Prozessmethodik. „Punktuell ziehen wir auch externe Berater hinzu, aber im Wesentlichen entwickeln wir unsere Projekte selbst und schlüpfen für andere Bereiche auch in die Rolle von unternehmensinternen Beratern“, sagt Kraft.

Aktuell arbeitet die VR-Bank Würzburg an der Automatisierung des gesamten Posteingangs mit dem Ziel, alle Dokumente für den kompletten Arbeitsablauf in der Bank frühzeitig zu digitalisieren. Das Projekt befindet sich noch in der Pilotphase, doch die Notwendigkeit liegt für Kraft auf der Hand. „Papier macht die Arbeit schwierig und teuer, das hat uns die Corona-Krise nochmal deutlich vor Augen geführt“, berichtet er. „Außerdem sparen wir uns mit digitalen Unterlagen eine Menge Logistik, weil kein Papier mehr von A nach B transportiert werden muss. Unser Geschäftsgebiet hat von Nord nach Süd eine Ausdehnung von rund 60 Kilometern, da verlieren wir viel Zeit mit dem Transport von Unterlagen.“

Sobald alle Akten digital vorliegen, spiele es keine Rolle mehr, ob der Sachbearbeiter im Büro oder im Homeoffice arbeite, sagt Kraft. Im Moment seien zum Beispiel die Kreditakten privater Wohnbaufinanzierungen noch nicht digitalisiert. „Wenn der Mitarbeiter von zu Hause aus arbeiten will und bemerkt, dass noch Unterlagen fehlen, dann hat er ein Problem. Das wollen wir ändern.“ Geplant ist, dass alle papierhaften Dokumente von den Mitarbeitern auf einem beliebigen Scanner in der Bank gescannt und in einem zentralen Ordner abgespeichert werden können. Dort wird der Inhalt der Unterlagen mit optischer Zeichenerkennung ausgelesen, klassifiziert und anschließend zur weiteren Bearbeitung an die zuständigen Stellen verteilt. Das Ganze soll ein robotergesteuerter Prozess kombiniert mit Künstlicher Intelligenz übernehmen.

Prozesseffizienz im persönlichen Kundenkontakt

Wie kann die persönliche Kundenbetreuung durch ein effektives Prozessmanagement unterstützt werden? Mit dieser Frage beschäftigt sich Florian Hutter, Bereichsleiter Prozess- und Projektmanagement bei der VR Bank Augsburg-Ostallgäu. Die Bank bietet in verschiedenen Filialen den sogenannten VideoService an (siehe dazu auch den Beitrag in „Profil“ 03/2019). Dort können die Kunden auch außerhalb der Schalterzeiten per Bildschirm mit einem Mitarbeiter aus dem KundenServiceCenter der Bank sprechen und Serviceaufträge wie etwa Überweisungen erledigen. „Der VideoService wird von den Kunden immer besser genutzt. Darauf kann man aufbauen“, sagt Hutter. Er kann sich Prozesse vorstellen, die von den Mitarbeitern nur noch angestoßen werden und dann im Hintergrund laufen, während sie sich voll auf das Kundengespräch konzentrieren.

Für die Automatisierung seien zum Beispiel Überweisungen oder die Kundenlegitimation geeignet, meint Hutter. Eine automatische Kundenlegitimation, die den Anforderungen des Geldwäschegesetzes genügt, sei vor allem für Neukunden interessant. „Während der Kunde mit dem Mitarbeiter spricht, legt er seinen Ausweis auf den Scanner und gibt eine TAN ein, die ihm der Mitarbeiter mitgeteilt hat. Dann erfasst eine Software die Angaben auf dem Dokument und der Kunde ist in wenigen Sekunden legitimiert“, beschreibt Hutter den Prozess. Aktuell werden die Kunden für das sogenannte VideoIdent-Verfahren noch an Fremdanbieter verwiesen. „Wenn wir dieses Verfahren in den VideoService integrieren, würden wir einen Prozessbruch vermeiden. Das wäre eine enorme Erleichterung für den Kunden und die Bank. Von der Technik geht da schon ziemlich viel“, sagt Hutter.

Wie aber fängt man mit Prozess-Automatisierung und datengesteuertem Marketing an, wenn die Erfahrung fehlt? „Man muss nicht alles selbst neu erfinden, dafür gibt es die richtigen Partner“, sagt Professor Christian Stummeyer. Häufig biete sich die Kooperation mit spezialisierten Fintechs an. „Die gibt es auch im Bereich der Volksbanken und Raiffeisenbanken“, sagt Stummeyer. Ansonsten rät er zu einer agilen Arbeitsweise (lesen Sie dazu auch den Artikel „Eine Einführung in agiles Arbeiten“ in „Profil“ 07/2019). Wichtig sei, am Anfang eine grundsätzliche Strategie festzulegen, wo sich RPA oder Zielgruppen-Marketing sinnvoll einsetzen lassen. „Das muss aber kein Buch werden. Für den Anfang reicht eine kompakte, grobe Vision auf wenigen DIN-A-4-Seiten.“ Auf dieser Basis könnte dann in ersten kleinen Projekten getestet werden, ob die Strategie aufgeht. „Wichtig ist, klein anzufangen. Wer gleich die eierlegende Wollmichsau produzieren will, wird höchstwahrscheinlich scheitern“, sagt Stummeyer. Durch kurze Zyklen und schnelles Feedback der Kunden und Mitarbeiter könnten die Projektverantwortlichen schnell Erfahrung und Wissen sammeln. „Wer sich zum Beispiel einen einfachen Prozess vornimmt und diesen automatisiert, lernt bei überschaubaren Kosten schnell dazu. Da kann eigentlich nicht viel passieren“, sagt Stummeyer. „Sobald das benötigte Wissen im Haus ist, kann man tiefer in die Materie einsteigen und größere Projekte angehen.“