Bildung: Fundiertes Wissen schützt bei der Geldanlage vor Fehlentscheidungen. Doch insbesondere in Schulen wird das notwendige Rüstzeug nur bedingt vermittelt.

Herr Reinke, die Niedrigzinsphase in Europa wird nach den Verlautbarungen der EZB noch mindestens bis 2020 anhalten. Wie wirkt sich das auf das Sparverhalten der Deutschen aus?

Hans Joachim Reinke: Die lang anhaltenden Niedrigzinsen hinterlassen mittlerweile deutliche Spuren bei deutschen Anlegern. 60 Prozent der Befragten in unserem aktuellen Anlegerbarometer zeigen sich frustriert mit Blick auf die magere Verzinsung ihrer Ersparnisse. Dies führt zu einer Veränderung bei der Entscheidung der Geldanlage. Auf der einen Seite verfallen immer mehr Sparer aufgrund der fehlenden Aussicht auf höhere Zinsen in Lethargie und resignieren: Annähernd jeder Zweite verspürt inzwischen keine Lust mehr, die Rendite von verschiedenen Geldanlagen miteinander zu vergleichen. Selbst die Einführung von Negativzinsen auf dem Sparbuch würde nur eine deutliche Minderheit dazu bewegen, ihr bisheriges Anlageverhalten zu überdenken und ihr Vermögen in aktienbasierte Sparformen zu investieren. Auf der anderen Seite gibt es diejenigen, die die Notwendigkeit von rentierlicheren Anlagen wie Wertpapieren erkennen und entsprechend handeln. Interessanterweise stehen insbesondere junge Menschen Aktienanlagen offen gegenüber. Es ist eine wichtige Aufgabe, sie abzuholen und auf dem Weg zu einer ausgewogenen Vermögensanlage zu begleiten.

Welche Wege zu einer ausgewogenen Vermögensanlage sehen Sie?

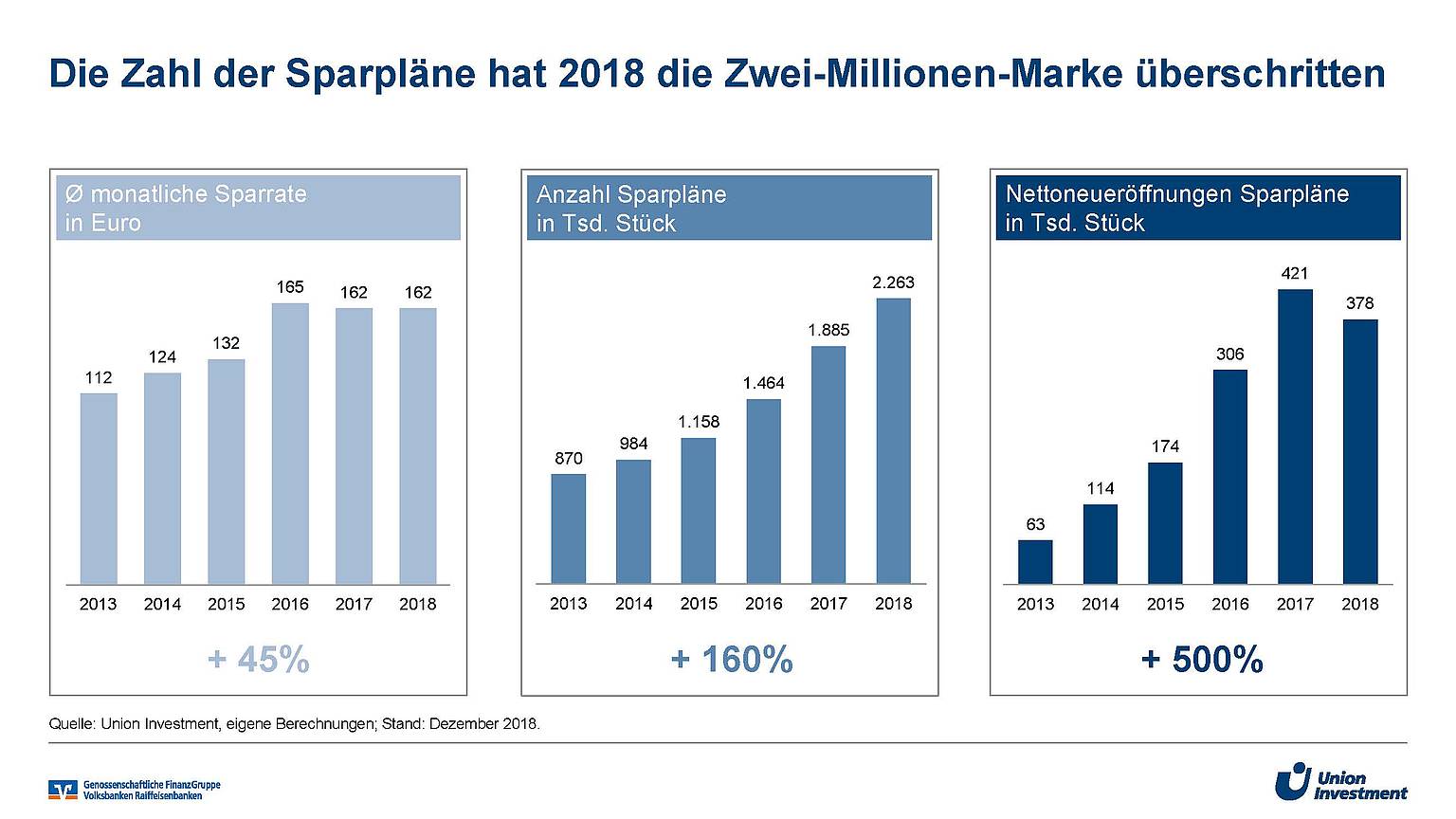

Reinke: Im aktuellen Niedrigzinsumfeld kann man mit nur sicherheitsorientierten Anlagen sein Vermögen unter dem Strich kaum noch vermehren. Daher kommt man um rentierlichere Anlageklassen nicht herum. Uns ist aber auch klar, dass die Deutschen kein Volk von Aktionären werden. Dafür ist das Sicherheitsbedürfnis hierzulande zu hoch. Die Lösung ist, die Menschen sukzessive an Aktien heranzuführen. Sparpläne sind hierfür die ideale Lösung, insbesondere bei langen Laufzeiten. Dass wir hier auf dem richtigen Weg sind, zeigen die Absätze und die Verteilung auf die Assetklassen. So hat sich die Anzahl der Sparpläne ohne Riester- oder VL-Sparen innerhalb von drei Jahren verdoppelt und im Jahr 2018 die Zwei-Millionen-Marke überschritten. Per Ende März dieses Jahres lagen wir bei über 2,3 Millionen Sparverträgen. Hierbei freut uns insbesondere die Allokation der regelmäßigen Spargelder: 95 Prozent unserer Sparpläne sind in Aktien-, Misch- oder Offenen Immobilienfonds angelegt. Vor fünf Jahren waren es noch 78 Prozent. Das zeigt, dass die Kunden durchaus bereit sind, mit kleinen Schritten in rentierlichere Anlagen zu investieren.

Welche Bedeutung haben Fondssparpläne für die Volksbanken und Raiffeisenbanken?

Reinke: Für die genossenschaftlichen Institute ist das ratierliche Sparen ein fester Bestandteil ihrer Erträge, der planbar und somit Teil der Fixertragsstrategie ist. Mittlerweile liegt der Anteil der Provisionserträge, die aus dem ratierlichen Sparen stammen, bei 30 Prozent – Tendenz steigend. Diesen Vorteil haben viele bayerische Kreditgenossenschaften erkannt, wie wir aus unseren Gesprächen wissen. So waren vor fünf Jahren 64 Prozent der von uns befragten Vorstände der Meinung, dass das Wertpapiergeschäft in der Bedeutung für die Bank steigen würde. 76 Prozent der Befragten sahen dabei insbesondere die Bedeutung von Fonds im Fokus. Heute können wir festhalten, dass diese Einschätzung richtig war und auch weiter ist.

Sie sagten, es gibt schon mehr als 2,3 Millionen Sparverträge. Welche Wachstumspotenziale sehen Sie noch im Geschäft mit Fondssparen für die Kreditgenossenschaften?

Reinke: Hier gibt es einiges an Potenzial, was gehoben werden kann. Wenn wir uns nur mal die Zahlen von Union Investment ansehen, zeigt sich die Bedeutung des regelmäßigen Sparens. Der Anteil ratierlich besparter Depots wuchs in den letzten fünf Jahren von 39 auf 47 Prozent aller UnionDepots und grob gerechnet lässt sich inzwischen mehr als die Hälfte unseres Neugeschäfts dem regelmäßigen Sparen zuordnen. Alleine im Jahr 2018 flossen uns hierüber 5,5 Milliarden Euro zu. Das verwaltete Vermögen in diesem Bereich betrug insgesamt 34,6 Milliarden Euro. Wenn man nun bedenkt, dass nur knapp jeder vierte genossenschaftliche Kunde einen Fonds hat und von diesen wiederum im Schnitt nur jeder zweite einen Fondssparplan, erschließt sich jedem die Bedeutung dieser Anlageform und des noch vorhandenen Potenzials.

„Dass viele Deutsche nach dem Vermögensverlust mit der ,Volksaktie‘ Telekom Aktien meiden, ist veraltet.“

Obwohl sich viele Deutsche in der Theorie vorstellen können, in Wertpapiere zu investieren, handeln sie in der Praxis anders. Woran liegt das?

Reinke: Es gibt mehrere Gründe, die die Deutschen von einer Investition in Aktienanlagen abhält. In unserer aktuellen Befragung gaben nur vier von zehn Teilnehmer an, dafür zu wenig Geld zu haben. Fast jeder Zweite hat hingegen Bedenken wegen der Kursschwankungen und 52 Prozent haben sich noch nicht damit beschäftigt. Auf Platz eins der Begründungen landet mit 59 Prozent aber das Argument, dass den Befragten ein Berater fehlt, der sie professionell begleitet und ihnen die Zusammenhänge erläutert. Diese Aussage ist für uns und vor allem für die Banken sehr interessant. Zeigt sie doch, welche Bedeutung Bankberater auf dem Weg zu einer ausgewogenen Geldanlage haben. Kaum eine Rolle spielt übrigens die eigene Biographie als Anleger: Nur 15 Prozent halten sich bei Aktienanlagen zurück, weil sie schlechte Erfahrungen gesammelt haben. Dass viele Deutsche nach dem Vermögensverlust mit der „Volksaktie“ Telekom Aktien meiden, ist also veraltet. Mangelnde Kenntnisse vieler Sparer über aktienbasierte Anlageformen scheinen der Hauptgrund für die Zurückhaltung zu sein.

Was können Volksbanken und Raiffeisenbanken tun, um diese Zweifel abzubauen?

Reinke: Der Schlüssel liegt in der Beratung und in der Ansprache der Kunden. Dies kann entweder über den einfachen Weg mittels MeinInvest am Schalter erfolgen oder explizit in der Wertpapierberatung. Unsere Erfahrung zeigt, dass die Kunden, die einmal mit kleinen Summen in einen Fondssparplan investierten, auch weitere Sparpläne abschließen oder Einmalanlagen tätigen. Dies spiegelt sich auch in den angelegten Beträgen wider. So stieg die durchschnittliche Sparrate pro Kunde in den letzten fünf Jahren um 45 Prozent auf 162 Euro monatlich. Bei neuen Sparplänen, die in den letzten zwölf Monaten abgeschlossen wurden, liegt der Durchschnitt sogar bei 282 Euro. Beliebt ist zudem, die Einmalanlage mit einem Sparplan zu kombinieren, um das Timing-Problem in schwierigen Kapitalmarktphasen abzufedern. Rund 65.000 Neukunden von Union Investment folgten 2018 diesem Ansatz.

„Die Nachfrage bei den bayerischen Banken nach unserem Robo-Advisor MeinInvest ist hoch.“

Seit rund einem Jahr können Kunden von Genossenschaftsbanken über den Anlageassistenten MeinInvest auch digital Fondssparpläne bei Union Investment abschließen. Wie viele Banken machen mit und wie kommt MeinInvest in Bayern bei den Kunden an?

Reinke: Die Nachfrage bei den bayerischen Banken nach unserem Robo-Advisor MeinInvest ist hoch, da dies eine neue und einfache Möglichkeit ist, Kunden auch ohne intensive Wertpapierberatung für eine Geldanlage in Investmentfonds zu gewinnen. Bundesweit haben mittlerweile 255 Banken diese Möglichkeit in ihren Onlineauftritt integriert, davon 65 Institute in Bayern. Dort scheint unsere Lösung besonders anzukommen, denn diese Banken vereinen rund 30 Prozent des Volumens und der Depots von MeinInvest auf sich. Fairerweise muss aber dazu gesagt werden, dass wir erst am Anfang des Prozesses stehen. Wir bieten MeinInvest nun seit rund einem Jahr deutschlandweit an, und mit der Integration des Robo-Advisors müssen die Prozesse in der Bank angepasst werden. Dies braucht Zeit und Planung, bei der wir die Banken intensiv unterstützen. Wenn dies aber einmal richtig aufgesetzt ist, sehen wir in dieser Lösung deutliches Potenzial für das Wertpapiergeschäft.

Herr Reinke, vielen Dank für das Interview!