Bewährt: Hausbanken wie die bayerischen Volksbanken und Raiffeisenbanken sind für den Mittelstand unverzichtbar. Das zeigt die Corona-Krise einmal mehr.

Das Wichtigste in Kürze

- Trotz des Corona-bedingten Einbruchs der Volkswirtschaft sind die bayerischen Volksbanken und Raiffeisenbanken 2020 weiter gewachsen.

- Sowohl bei aufgenommenen Kundengeldern als auch bei ausgereichten Krediten verzeichneten die Institute eine deutliche Zunahme.

- Das Immobiliengeschäft zeigte sich von der Pandemie unbeeindruckt.

- Insgesamt gehören die bayerischen Genossenschaftsbanken weiterhin zu den profitabelsten Bankengruppen in Europa.

- Im Bundestagswahljahr hat der Genossenschaftsverband Bayern (GVB) Positionen mit Forderungen an die Politik formuliert. Unter anderem spricht sich der GVB für einen wirksamen Kampf gegen Geldwäsche aus und appelliert an die Politik, künftig auf „Goldplating“ zu verzichten.

Bevor GVB-Präsident Jürgen Gros bei der Bilanzpressekonferenz der bayerischen Volksbanken und Raiffeisenbanken zu den Zahlen kam, zog er einen Vergleich. Die letzten Jahre seien sehr stark davon geprägt gewesen, dass die Aufsicht hohe Maßstäbe an die Banken angelegt habe. Um die Einhaltung dieser Maßstäbe zu überprüfen, führe die Aufsicht regelmäßig Stresstests durch. Das Jahr 2020 sei für die Institute kein theoretischer, sondern ein realer Stresstest gewesen. „Deshalb lautet die Kernaussage: Die bayerischen Volksbanken und Raiffeisenbanken haben den Corona-Stresstest bestanden“, resümierte Gros gegenüber Journalisten aus ganz Bayern und Frankfurt, die wegen der Corona-Pandemie erstmals ausschließlich digital zur Pressekonferenz zugeschaltet waren.

GVB-Präsident Jürgen Gros.

Der GVB-Präsident machte keinen Hehl daraus, dass er die Journalisten lieber in Präsenz in der Verbandszentrale in München getroffen hätte, um am Rande der Konferenz das eine oder andere persönliche Gespräch zu führen. Doch wie bei so vielen anderen Dingen auch, war wegen der Corona-Pandemie Flexibilität gefragt. Die Journalisten konnten die Ausführungen von Gros im Live-Stream verfolgen und anschließend live oder im Chat Fragen stellen. Auch die Presseunterlagen wurden digital zur Verfügung gestellt.

Bayerns Volksbanken und Raiffeisenbanken unter den profitabelsten Bankengruppen Europas

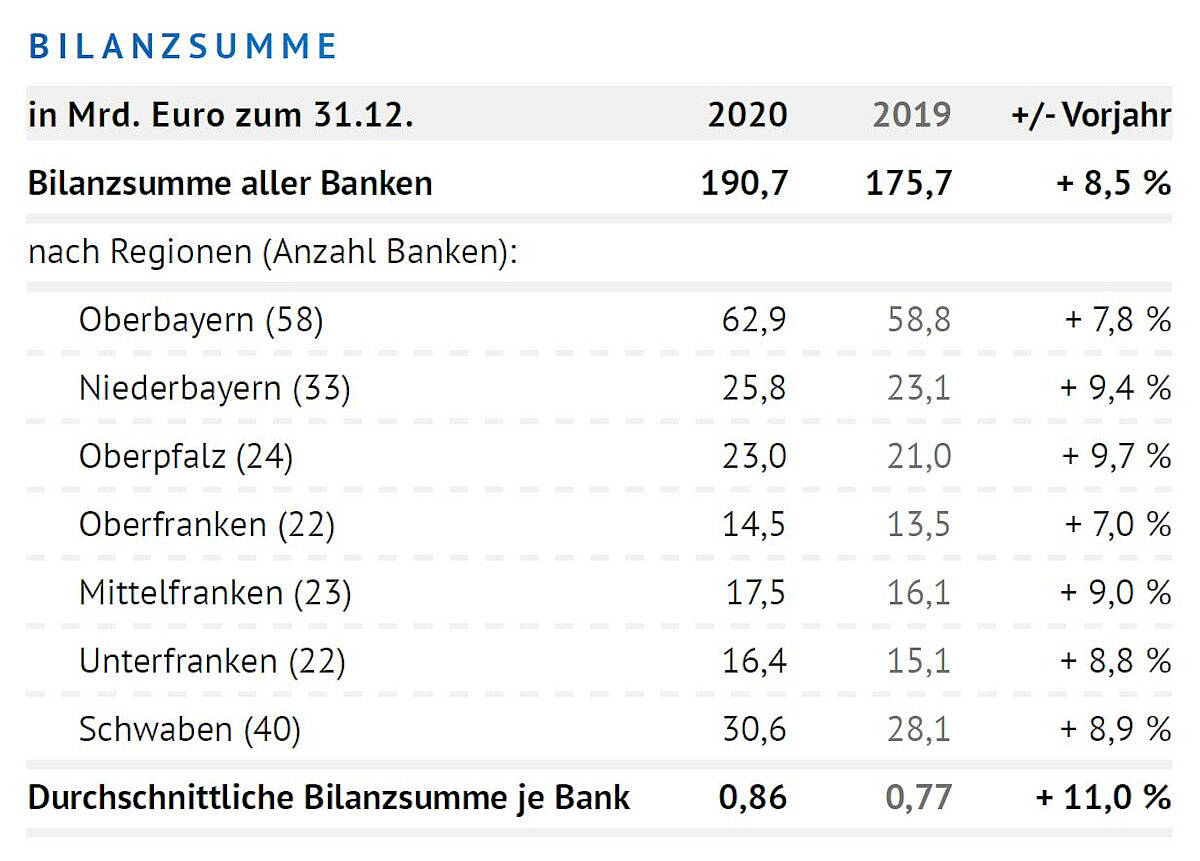

Mit Blick auf die Bilanz der bayerischen Volksbanken und Raiffeisenbanken zog der GVB-Präsident ein positives Fazit. Die Institute seien gut durch das Geschäftsjahr 2020 gekommen und auf dem Wachstumspfad geblieben, den sie im letzten Jahrzehnt eingeschlagen hätten. „Das Geschäftsmodell der Bankengruppe mit seiner regionalen Ausrichtung erweist sich als robust“, resümierte Gros. Die Bilanzsumme der bayerischen Volksbanken und Raiffeisenbanken erhöhte sich um 8,5 Prozent von 175,7 Milliarden Euro auf 190,7 Milliarden Euro, wobei die durchschnittliche Bilanzsumme der 222 Kreditgenossenschaften im Freistaat um elf Prozent von 774 Millionen Euro auf 859 Millionen Euro stieg. Der Median der Bilanzsumme liegt aktuell bei 464 Millionen Euro.

Externer Inhalt

Nach Ihrer Einwilligung werden Daten an YouTube übertragen.

Corona-Stresstest bestanden: Die Bilanzpressekonferenz der bayerischen Volksbanken und Raiffeisenbanken in der Videozusammenfassung.

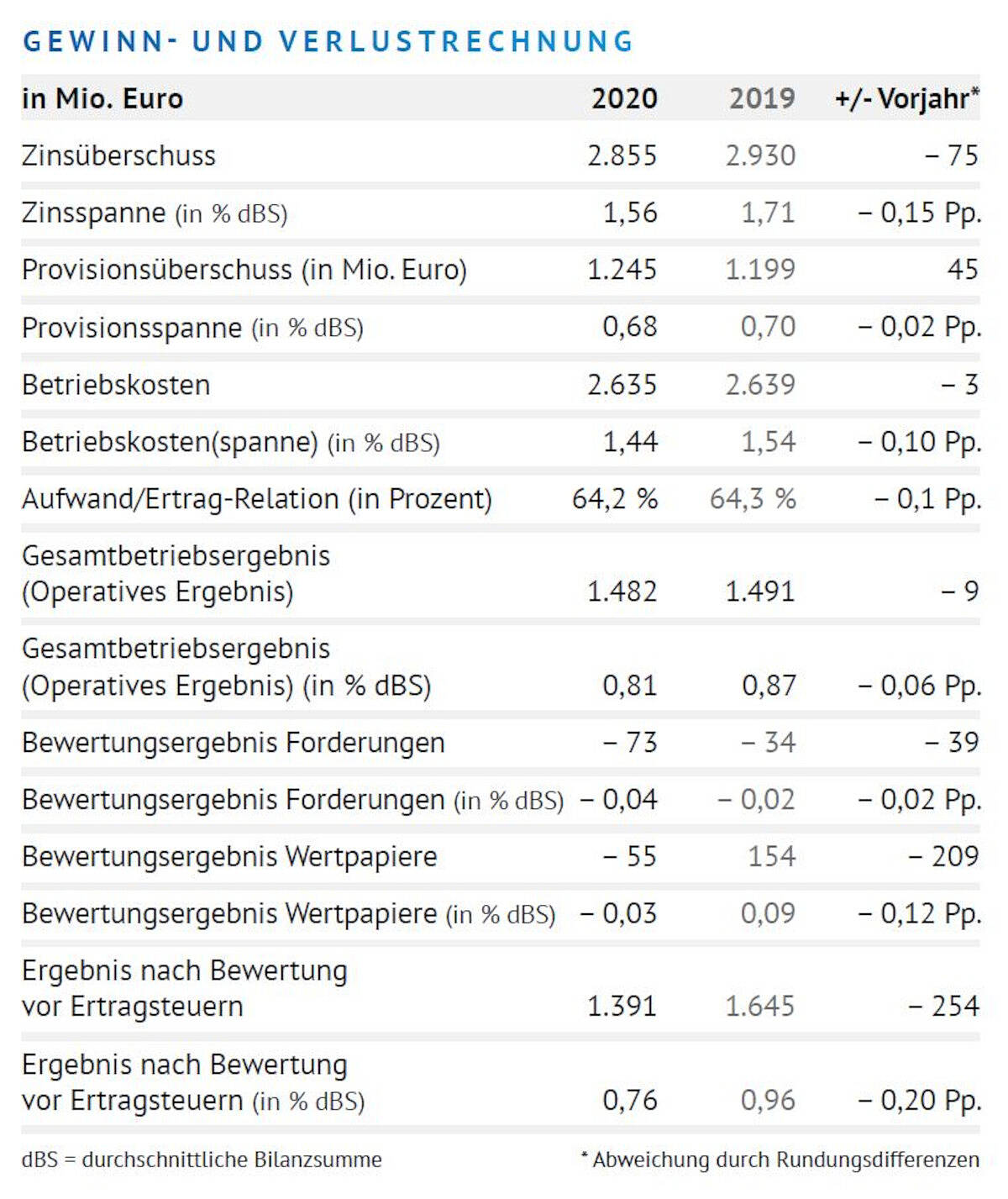

Auch beim Ergebnis blicken die Institute auf ein erfolgreiches Jahr 2020 zurück. Dem Corona-bedingten Wirtschaftseinbruch zum Trotz blieb das Gesamtbetriebsergebnis (operatives Ergebnis) mit 1,5 Milliarden Euro nahezu stabil. Nach Risikovorsorge und Wertberichtigung erwirtschafteten die Banken ein Ergebnis vor Steuern in Höhe von rund 1,4 Milliarden Euro. Das liegt zwar um 254 Millionen Euro niedriger als im Vorjahresvergleich. Das Jahr 2019 sei aber durch Sondereffekte wie hohe Wertpapierzuschreibungen geprägt gewesen. „Um diese Sondereffekte bereinigt, blieb das operative Ergebnis damit auf dem Niveau der Vorjahre“, stellte Gros fest.

Das gute Ergebnis erlaubt es den bayerischen Volksbanken und Raiffeisenbanken, 2020 Dividenden in Höhe von insgesamt 37 Millionen Euro an ihre über 2,6 Millionen Genossenschaftsmitglieder auszuschütten, berichtete der GVB-Präsident. Die Kreditgenossenschaften im Freistaat sind laut Gros dividendenfähig, da sie beide Kriterien der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) erfüllen: Sie verfügen über eine nachhaltig positive Ertragsprognose sowie ausreichend Kapital und Liquidität, sollte sich die aktuelle Lage verschärfen. „Insgesamt zählen die Volksbanken und Raiffeisenbanken weiterhin zu den profitabelsten Bankengruppen Europas“, sagte Gros. Trotz des turbulenten Börsenjahres mussten die Banken lediglich 55 Millionen Euro auf ihr Wertpapierportfolio abschreiben.

Stabiles Ergebnis: Die wichtigsten Kennzahlen der bayerischen Volksbanken und Raiffeisenbanken 2020.

Schmerzhafter Anstieg bei Kundengeldern

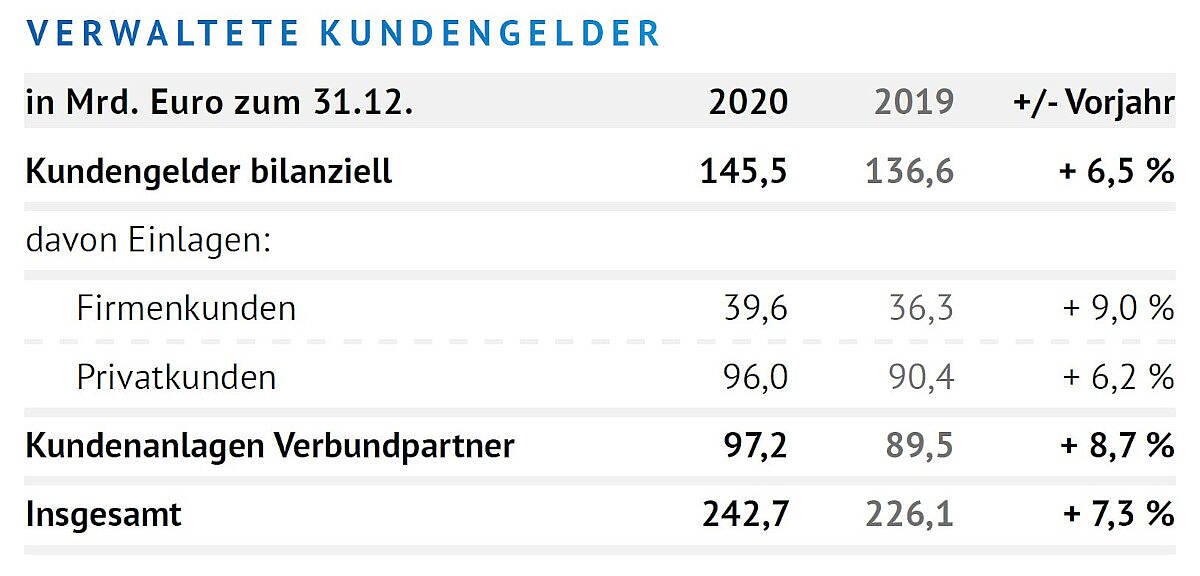

Bei den Kundengeldern verzeichneten die bayerischen Volksbanken und Raiffeisenbanken einen schmerzhaften Anstieg um 6,5 Prozent von 136,6 Milliarden Euro auf 145,5 Milliarden Euro. Der Zufluss an neuen Einlagen überstieg wie in den Jahren seit 2014 auch 2020 das Kreditwachstum. „Für die Banken ist der starke Einlagenzufluss schmerzhaft, weil sie die Einlagen nicht vollständig als höher verzinste Kredite vergeben können, sondern zu Null- und Negativzinsen am Rentenmarkt oder bei der Notenbank parken müssen“, erläuterte Gros.

Die Firmenkundengelder beliefen sich zum Jahresende auf 39,6 Milliarden Euro, eine Steigerung um neun Prozent, beziehungsweise 3,3 Milliarden Euro. Auf Seite der Privatkunden stiegen die Einlagen um 6,2 Prozent, beziehungsweise 5,6 Milliarden Euro auf 96 Milliarden Euro. Grund für diese Zunahme dürften die anhaltenden Unsicherheiten sowie eingeschränkte Konsummöglichkeiten sein. Viele Kunden schichteten ihre Einlagen zudem um. Während Termin- und Spareinlagen im abgelaufenen Jahr zurückgingen, legten liquide Sichteinlagen um 12,6 Prozent, beziehungsweise elf Milliarden Euro zu.

„Dass der Einlagenzufluss nicht noch größer war, liegt daran, dass die Banken einen Teil der von den Kunden angesparten Gelder erfolgreich an ihre Anlage- und Versicherungspartner im genossenschaftlichen Verbund vermitteln konnten“, berichtete Gros. Dieses außerbilanzielle Anlagevolumen wuchs um 8,7 Prozent auf 97,2 Milliarden Euro. Insgesamt stieg das Anlagevolumen (bilanziell plus außerbilanziell) um 7,3 Prozent auf 242,7 Milliarden Euro an.

Kreditwachstum erreicht neue Höchstwerte

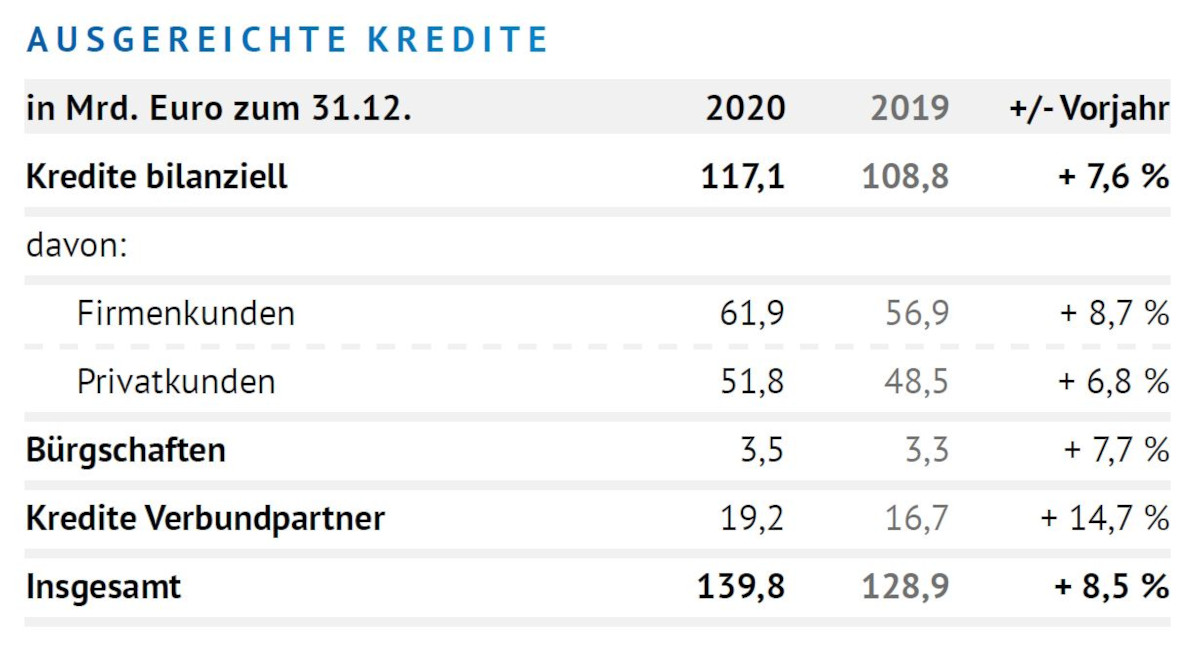

Die Höhe der ausgereichten Kredite stieg um 7,6 Prozent und belief sich zum Ende des Jahres 2020 auf 117,1 Milliarden Euro – ein Jahr zuvor waren es 108,8 Milliarden Euro. „Damit hat das Kreditwachstum die Steigerung der Vorjahre nochmals übertroffen und den höchsten Wert seit 20 Jahren erreicht“, stellte der GVB-Präsident heraus. Die Ausleihungen an Privatpersonen stiegen um 6,8 Prozent von 48,5 Milliarden Euro auf 51,8 Milliarden Euro. Stark blieb das Kreditgeschäft mit Firmenkunden. Das Volumen an Unternehmensdarlehen legte um 8,7 Prozent auf 61,9 Milliarden Euro zu, nach 56,9 Milliarden Euro im Jahr davor.

Erfolgreiches Jahr 2020: Die Zahlen der bayerischen Volksbanken und Raiffeisenbanken im Detail.

Die bayerischen Volksbanken und Raiffeisenbanken seien außerdem wichtige Drehscheiben bei der Vergabe von Krediten im Zuge der Bekämpfung der Corona-Folgen gewesen, betonte Gros. Neben Darlehen auf das eigene Kreditbuch vergaben die Institute im vergangenen Jahr insgesamt 7.023 Förderkredite im Volumen von mehr als 1,8 Milliarden Euro. 90 Prozent davon entfielen auf Kredite der KfW Bankengruppe, zehn Prozent auf solche der LfA Förderbank Bayern. Den mit Abstand größten Anteil hatte der KfW Unternehmerkredit KMU, der 62 Prozent beziehungsweise 1,1 Milliarden Euro ausmachte. „Das Modell der regionalen Hausbank hat in der Corona-Krise seine Stärke bewiesen“, betonte Gros. „Die bayerischen Kreditgenossenschaften stehen seit Beginn der Pandemie an der Seite ihrer Kunden und sichern kurzfristig Liquidität durch Stundungen, Förderkredite und Firmendarlehen.“

Stabiles Immobiliengeschäft

Neben den Corona-Krediten sei das stabile Immobiliengeschäft ein Treiber des Kreditwachstums der bayerischen Volksbanken und Raiffeisenbanken gewesen, berichtete Gros. „Die Baubranche zeigte sich von der Pandemie unbeeindruckt und die Investitionen waren ungebrochen.“ Kredite für den Wohnungsbau wuchsen von 60,9 Milliarden Euro auf 66,2 Milliarden Euro – das entspricht einem Plus von 8,8 Prozent. Die ungebrochene Nachfrage nach Baufinanzierungen spiegle sich auch in den Verbundangeboten der Banken wider, erklärte der GVB-Präsident. Die von den Banken vermittelten Hypothekendarlehen an die DZ HYP und Münchener Hypotheken Bank sowie Bauspardarlehen an die Bausparkasse Schwäbisch Hall legten deutlich zu. In der Folge stieg das außerbilanzielle Kreditvolumen von 16,7 Milliarden Euro auf 19,2 Milliarden Euro an.

Kreditgenossenschaften stärken Kapitalbasis

Angesichts der Corona-Pandemie und der volkswirtschaftlichen Lage haben die Genossenschaftsbanken in Bayern ihre Kreditbücher permanent eng im Blick. Sie agieren weiterhin vorsichtig und vorausschauend, um gegen mögliche Pleiten gewappnet zu sein. „Die Banken haben nahezu täglich ihr Kreditbuch im Blick“, berichtete Gros. Bislang sei die Risikosituation unauffällig. „Die viel heraufbeschworene Insolvenzwelle, verbunden mit einer kräftigen Zunahme der Kreditausfälle, ist bisher nicht erkennbar“, sagte Gros. Das dürfte sich auch im Jahresverlauf nicht ändern, obwohl der weitere Ausblick von vielen Unsicherheiten behaftet bleibe. Ein wesentlicher Grund dafür sei der sehr heterogene Verlauf der Lockdowns, der Branchen höchst unterschiedlich erfasst. „Branchen, die unter den politischen Einschränkungen des öffentlichen Lebens besonders leiden, gehören nur in geringem Maße zu den Kreditnehmern der bayerischen Kreditgenossenschaften“, betonte Gros.

Innerhalb der Branchen zeigten sich ebenfalls Unterschiede. So litten beispielsweise Hotels in Ballungszentren, mit starker Ausrichtung auf Geschäfts- und Kongresskunden, besonders unter den politischen Einschränkungen. In ländlichen Regionen hingegen sind diese Betriebe bei allen Herausforderungen bisher zumeist besser durch die Lockdowns gekommen – diese Unternehmen sind häufig familiengeführt, wirtschaften in der eigenen Immobilie und konnten im Sommer von den zahlreichen Heimaturlaubern profitieren.

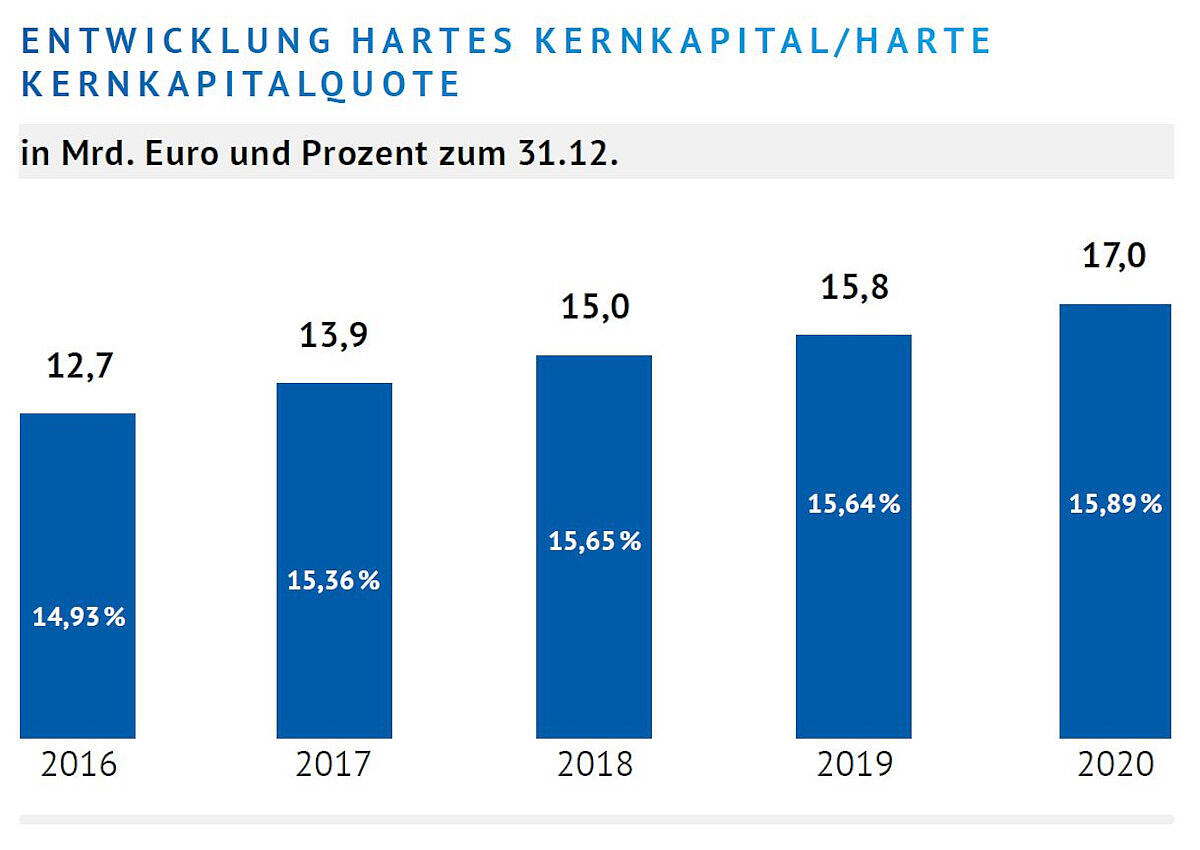

Außerdem haben die Institute ihre Kapitalbasis weiter verstärkt. Das harte Kernkapital legte um knapp 1,2 Milliarden Euro auf rund 17 Milliarden Euro zu – eine Steigerung um etwa 7,6 Prozent. Die harte Kernkapitalquote belief sich auf 15,89 Prozent, eine Zunahme um 0,25 Prozentpunkte. „Das ist auch im europäischen Vergleich ein respektabler Wert“, kommentierte Gros. Im Forderungsbereich nahmen die genossenschaftlichen Institute Abschreibungen in Höhe von 73 Millionen Euro vor. Diese Abschreibungen sind im Wesentlichen regulatorisch bedingt und kein Anzeichen für erhöhte insolvenzbedingte Wertkorrekturen.

Niedrigzinsumfeld bleibt Herausforderung

Nach wie vor bleibt das Niedrigzinsumfeld aufgrund der Geldpolitik der Europäischen Zentralbank (EZB) eine Herausforderung für die Banken. Der weiterhin hohe Passivüberhang ist für die Banken zunehmend belastend. Aus diesem Grund schrumpft die Ertragsspanne der Banken weiter. Das Zinsergebnis lag bei 2,855 Milliarden Euro und gab damit um 2,6 Prozent (75 Millionen Euro) nach.

„Die bayerischen Volksbanken und Raiffeisenbanken konnten den von der EZB gesetzten Rahmenbedingungen nicht entgehen. Sie konnten den Rückgang im Zinsgeschäft jedoch durch ihre Wachstumskraft und durch eine Zunahme im Provisionsgeschäft teilweise ausgleichen“, resümierte Gros. Die Zinsspanne betrug 1,56 Prozent der durchschnittlichen Bilanzsumme, nach 1,71 Prozent im Jahr 2019. „Damit liegen die bayerischen Volksbanken und Raiffeisenbanken im Vergleich mit anderen Bankengruppen nach wie vor am oberen Ende der Skala“, sagte Gros. Das Provisionsergebnis belief sich auf 1,245 Milliarden Euro und damit 45 Millionen Euro (3,8 Prozent) über dem Niveau des Vorjahres. Die Provisionsspanne lag bei 0,68 Prozent, nach 0,70 Prozent im Jahr davor.

Die Volksbanken und Raiffeisenbanken arbeiten zudem kosteneffizient. Die Betriebskosten gingen im vergangenen Jahr leicht zurück und betrugen rund 2,6 Milliarden Euro. Der Anteil der Kosten an der durchschnittlichen Bilanzsumme lag mit 1,44 Prozent deutlich unter dem Vorjahreswert von 1,54 Prozent. Die Cost-Income-Ratio (CIR) verbesserte sich leicht auf 64,2 Prozent – im Jahr 2019 lag diese bei 64,3 Prozent. Die Banken konnten ihre Effizienz weiter steigern.

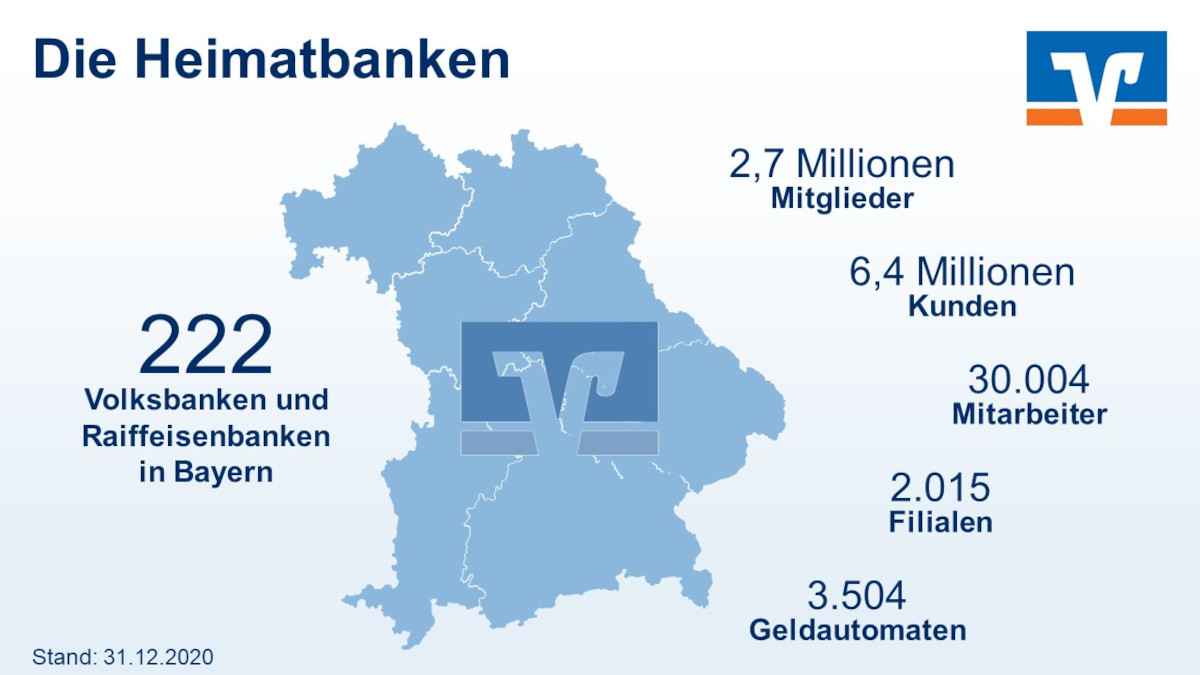

Heimatbanken

Fünf Fusionen zählten die bayerischen Kreditgenossenschaften im vergangenen Jahr. Im Vergleich zu anderen Jahren ist das ein unterdurchschnittlicher Wert. Zum Stichtag 31. Dezember 2020 gab es in Bayern 222 Volksbanken und Raiffeisenbanken. Die Bankenlandschaft im Freistaat werde weiterhin von Regionalität und Vielfalt geprägt bleiben, sagte Gros. „Die bayerischen Volksbanken und Raiffeisenbanken sind Heimatbanken, die im Freistaat weiterhin intensiv Flagge zeigen.“

Bargeld muss ein Stück Freiheit bleiben

Die Planungen der EZB zur Einführung eines digitalen E-Euro hält Gros für „eine der spannendsten Fragen, die aktuell im Finanzbereich diskutiert werden“. Im Falle einer Einführung müssten in jedem Fall einige Kriterien erfüllt sein, betonte der GVB-Präsident. So dürfte ein E-Euro das zweistufige Bankensystem nicht infrage stellen. „Durch ihre Transmissionsfunktion schaffen Banken aus einem Euro Zentralbankgeld zehn Euro Buchgeld in Form von Krediten. Dieser Mechanismus darf nicht unterbrochen werden“, forderte Gros. Ansonsten könne es zu Einschränkungen bei der Kreditvergabe kommen und der Wirtschaftskreislauf würde empfindlich gestört.

Darüber hinaus dürfe der E-Euro nicht zu einem geldpolitischen Instrument werden. Im Gegensatz zu Bargeld wäre ein E-Euro programmierbar. „Die EZB könnte per Knopfdruck die Zinsen auf den gesamten E-Euro-Bestand verändern. Diese Zweckentfremdung von Zahlungsmitteln zur Geldpolitik muss ausgeschlossen sein“, betonte Gros.

„Der E-Euro sollte Bargeld allenfalls ergänzen, nicht ersetzen“, sagte Gros: „Bargeld ist ein Stück Freiheit. Daher muss es den Menschen überlassen bleiben, welches Zahlungsmittel sie wählen. Die persönlichen Freiheits- und Selbstbestimmungsrechte sind im Bereich des Zahlungsverkehrs ein hohes Gut, das es zu schützen gilt.“

GVB positioniert sich zur Bundestagswahl

Im Bundestagswahljahr hat der GVB Forderungen an die Politik formuliert. So spricht sich der GVB für einen wirksamen Kampf gegen Geldwäsche aus. Die Geldwäschebekämpfung funktioniere in der Praxis nicht immer, weil die Financial Intelligence Unit (FIU) als zuständige Behörde mit der Menge an Meldungen überfordert sei. „Anstatt regulatorisch immer mehr draufzusatteln, sollten geltende Gesetze wirksam angewandt werden“, sagte Gros. So müssten die Ressourcen bei der FIU ausgebaut und andere Bereiche außerhalb des Finanzsektors stärker in den Blick genommen werden. „Ständig neue bürokratische Vorgaben für Banken sind nicht zielführend.“

Der GVB bekennt sich dazu, Nachhaltigkeit im Finanzsektor zu fördern. „Das muss aber mit den Prinzipien der Sozialen Marktwirtschaft erreicht werden, nicht mit dirigistischen staatlichen Eingriffen“, stellte Gros fest. Der Staat müsse sich darauf beschränken, einen ordnungspolitischen Rahmen vorzugeben und alles weitere den Marktakteuren überlassen.

Auf Goldplating verzichten

An die Politik appelliert Gros zudem, künftig auf „Goldplating“ zu verzichten. Darunter versteht man die Verschärfung von EU-Richtlinien durch den nationalen Gesetzgeber. In der laufenden Legislaturperiode sei es bisher 14-mal zu Goldplating gekommen. Im Bankenbereich wurden EU-Vorgaben bei der Umsetzung der EU-Geldwäscherichtlinie, dem Risikoreduzierungsgesetz (Umsetzung der CRR-Novelle) sowie bei der EU-Prospektverordnung unnötig verschärft. „Goldplating ist ein permanentes Ärgernis. Ein Anti-Goldplating-Gesetz taucht immer wieder in den Regierungsprogrammen auf, wird aber nie ernsthaft umgesetzt. Der deutsche Gesetzgeber sollte seinen Ankündigungen auch Taten folgen lassen und ein solches Gesetz verabschieden“, sagte Gros. In Österreich sei eine vergleichbare Regelung bereits beschlossen worden.

Einlagensicherung: Prävention statt Entschädigung

Den Plänen für eine europäische Einlagensicherung erteilte der GVB-Präsident zum wiederholten Male eine Absage. „Wir sind überhaupt nicht begeistert, dass die Diskussion in Brüssel wieder anzieht und am Ende alle Banken in Europa in einem Einlagensicherungssystem zusammengefasst werden sollen. Dann müssten solide, sicher wirtschaftende Institute wie die Volksbanken und Raiffeisenbanken für Geschäfte mit gerade stehen, die von paneuropäisch agierenden Banken betrieben werden.“

Die Volksbanken und Raiffeisenbanken verfügten über ein präventives Institutssicherungssystem, das mögliche Risiken bei den Kreditgenossenschaften frühzeitig aufdecke. „Die Pläne einer europäischen Einlagensicherung sind vor diesem Hintergrund sehr kritisch zu beurteilen“, sagte Gros. Der Fokus sollte bei allen Einlagensicherungssystemen auf der Prävention liegen, so der GVB-Präsident. „Genau das tut die EU-Einlagensicherung in der geplanten Form nicht. Institute wie die Volksbanken und Raiffeisenbanken, die eine regionale, risikoarme und diversifizierte Struktur haben, sollten ihr eigenes Institutssicherungssystem fortführen können, sofern dieses harten Kriterien entspricht“, sagte Gros. Der GVB plädiere daher dafür, die Diskussion über eine europäische Einlagensicherung auf das ursprüngliche Ziel zurückzuführen. „Wie können wir die Finanzstabilität in Europa sichern und sicherstellen, dass im Falle von Bankpleiten nicht der Staat haften muss, sondern die, die zuvor das Risiko tatsächlich eingegangen sind?“

Weiterführende Links

- Die Pressemitteilung zur Bilanzpressekonferenz 2021 der bayerischen Volksbanken und Raiffeisenbanken

- Präsentation (PDF)

- Grafik „Bayerns Volksbanken und Raiffeisenbanken bestehen Corona-Stresstest“

- Zahlen und Fakten (PDF)

- Überblickskarte: Was Volksbanken und Raiffeisenbanken im Freistaat ausmacht (PDF)