Kapitalpuffer: Bauherren müssen durch die Regulierung bei der Kreditvergabe mit höheren Kosten rechnen. GVB-Präsident Gregor Scheller fordert, Kreditrisiken differenzierter zu betrachten.

Hier geht’s direkt zu den Meldungen

- GVB-Konjunkturumfrage: Stabile Stimmungslage mit leichtem Aufwärtstrend

- Mitgliederentwicklung des GVB: Anzahl der Energiegenossenschaften steigt

- Institutssicherung von EDIS ausnehmen: GVB begrüßt Position von Bundesfinanzminister Christian Lindner

- Banken bei europäischer Regulierung entlasten: GVB bezieht Stellung zu Basel III-Umsetzung in der EU

- Funktionierende Systeme beibehalten: GVB lehnt Idee eines Kontoregisters für Verstorbene ab

- GVB-Präsident Scheller: Bei der Regulierung von Immobilienkrediten differenziert vorgehen

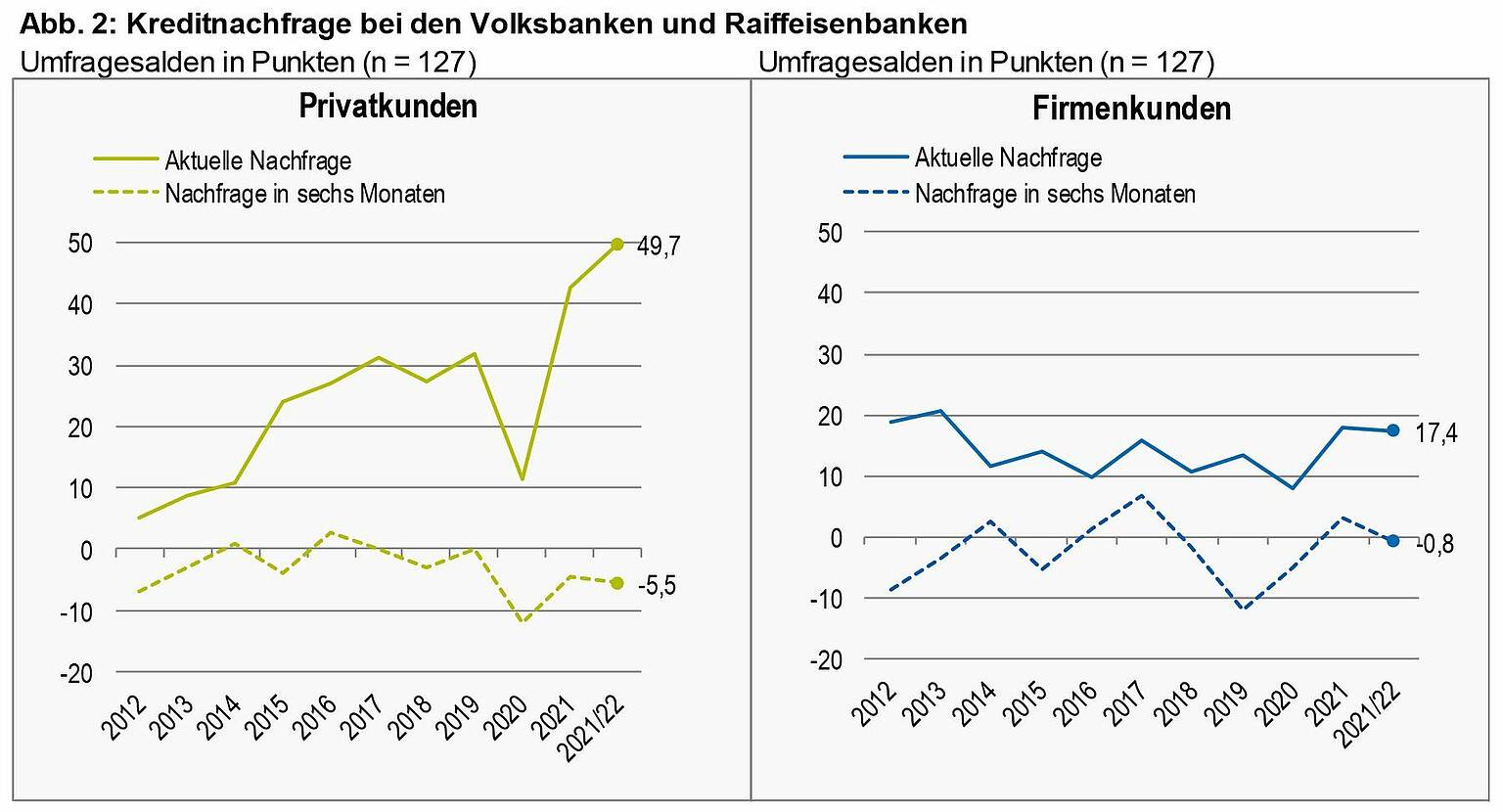

GVB-Konjunkturumfrage: Stabile Stimmungslage mit leichtem Aufwärtstrend

In der jüngsten GVB-Konjunkturumfrage zum Jahreswechsel 2021/2022 zeichnen die bayerischen Volksbanken und Raiffeisenbanken ein positives Bild der konjunkturellen Entwicklung. Sowohl die aktuelle Lage als auch die Erwartung bezüglich der geschäftlichen Entwicklung in den nächsten sechs Monaten wird im Durchschnitt etwas besser als noch im Sommer 2021 bewertet. Das Geschäftsklima liegt mittlerweile wieder leicht über dem vorpandemischen Niveau.

Die Entwicklung der privaten Kreditnachfrage setzt ihren deutlichen Positivtrend auch in diesem Halbjahr fort. Die Kreditnachfrage im Firmenkundengeschäft stabilisiert sich in dieser Befragungswelle auf einem hohen, annähernd vorpandemischen Niveau. Im Rahmen seiner Konjunkturumfrage befragt der Genossenschaftsverband Bayern (GVB) halbjährlich die Vorstände der bayerischen Volksbanken und Raiffeisenbanken zu ihrer Einschätzung der wirtschaftlichen Lage und zur Kreditnachfrage der Kunden. An der Umfrage zum Jahreswechsel 2020/21 beteiligten sich 127 Kreditgenossenschaften. Dies entspricht einer Teilnahmequote von 61 Prozent. Die gesamten Ergebnisse der GVB-Konjunkturumfrage können im GVB-Mitgliederportal angesehen werden.

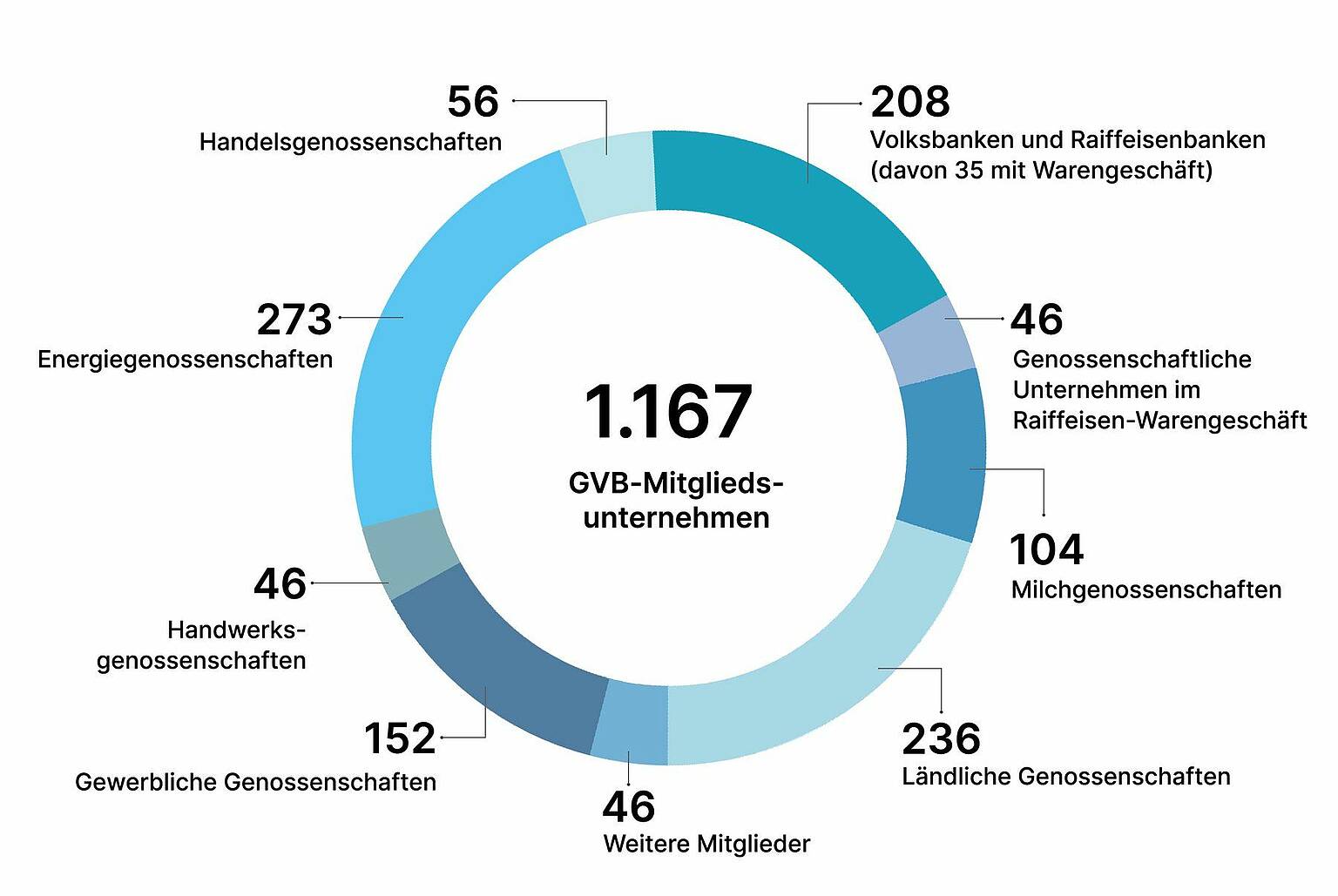

Mitgliederentwicklung des GVB: Anzahl der Energiegenossenschaften steigt

Wie haben sich die Mitgliederzahlen des GVB im Jahr 2021 entwickelt? Eine Antwort darauf gibt die aktuelle Mitgliederstatistik. Zum 31. Dezember 2021 zählte der Verband 1.167 Mitglieder. Darunter sind 208 Volksbanken und Raiffeisenbanken sowie 959 Unternehmen aus Branchen wie Landwirtschaft, Energie, Handel, Handwerk und Dienstleistungen. Sie bilden mit rund 50.000 Beschäftigten und 2,9 Millionen Anteilseignern eine der größten mittelständischen Wirtschaftsorganisationen im Freistaat. Den größten Zuwachs verzeichnete die Sparte der Energiegenossenschaften. Waren im Jahr 2020 noch 258 Energiegenossenschaften Mitglied beim GVB, sind es 2021 273. Das hängt mit den vielen Neugründungen von Nahwärmegenossenschaften zusammen, die im Jahr 2021 Mitglied beim GVB wurden und deren Ziel es ist, dezentrale und regionale Energie zu erzeugen. Auch bei den gewerblichen Genossenschaften ging die Anzahl nach oben – von 148 auf 152. Dasselbe gilt auch für die Handelsgenossenschaften, deren Anzahl 2021 um zwei auf 56 angewachsen ist.

Institutssicherung von EDIS ausnehmen: GVB begrüßt Position von Bundesfinanzminister Christian Lindner

Christian Lindner will die Institutssicherung der Volksbanken und Raiffeisenbanken sowie der Sparkassen in Deutschland von einem möglichen EU-Einlagensicherungssystem ausnehmen. Das betonte der Bundesfinanzminister im Interview mit dem Handelsblatt. Der Genossenschaftsverband Bayern (GVB) hatte sich wiederholt, auch gegenüber dem Bundesfinanzministerium, für eine Lösung eingesetzt, die das bewährte Sicherungssystem der Volksbanken und Raiffeisenbanken erhält und dabei auch eine Ausnahmeregelung ins Spiel gebracht. Der Verband begrüßt Lindners Äußerungen daher ausdrücklich.

In dem Interview äußerte Linder zudem die Erwartung, dass es strikte Regeln für die Abwicklung von Banken und für die Risikobewertung von Staatsanleihen in den Bilanzen braucht, bevor überhaupt eine EU-Einlagensicherung erwogen werden könne. Auf EU-Ebene wird seit mehreren Jahren über ein gemeinsames europäisches Einlagensicherungssystem (EDIS) diskutiert. Umfang, Ausgestaltung und die Bedingungen für die Einführung von EDIS sind umstritten. Der GVB hatte immer wieder davor gewarnt, dass ein gemeinsames System zu Fehlanreizen führen kann und die Bedeutung der genossenschaftlichen Institutssicherung betont.

Banken bei europäischer Regulierung entlasten: GVB bezieht Stellung zu Basel III-Umsetzung in der EU

Der GVB spricht sich dafür aus, den Vorschlag der EU-Kommission zur Umsetzung der finalen Basel III-Regeln in europäisches Recht deutlich nachzubessern. Dafür macht er sich in einer Stellungnahme an die Bayerischen Ministerien für Wirtschaft und Finanzen stark. Insbesondere müssten weitere Anstrengungen unternommen werden, um risikoarme Regionalbanken wie die Volksbanken und Raiffeisenbanken von Bürokratie zu befreien. Offenlegungspflichten und Vergütungsregelungen für sogenannte kleine und nicht-komplexe Banken – dazu zählen die meisten Kreditgenossenschaften in Bayern – sollten vollständig gestrichen werden. Der Vorschlag der EU-Kommission sieht zwar Erleichterungen für diese Institute vor, diese sind jedoch aus Sicht des GVB nicht ambitioniert genug.

Zudem warnt der Verband davor, die Eigenkapitalanforderungen an Banken pauschal anzuheben. Stattdessen müsse noch genauer nach dem Risiko differenziert werden. So setzt sich der GVB dafür ein, dass Gewerbeimmobilienfinanzierungen, die risikoarm sind, ein geringeres Risikogewicht erhalten. Das entspräche der Lage am deutschen Markt für Gewerbebauten, der in den letzten Jahrzehnten keine erhöhten Ausfallraten hatte. Außerdem spricht sich der Verband dafür aus, bei der Eigenkapitalgewichtung von Bankbeteiligungen stärker danach zu differenzieren, ob sie aus strategischen Überlegungen heraus gehalten werden. Unternehmensbeteiligungen der Institute, zum Beispiel an Waren-, Immobilien- und Versicherungstöchtern, sollten Institute künftig mit einem geringeren Risikogewicht bei der Eigenkapitalberechnung als beispielswiese Venture-Capital-Beteiligungen berücksichtigen dürfen.

Die bisherige regulatorische Praxis für jederzeit widerrufliche Kreditzusagen soll bleiben. Danach müssen Banken Kreditlinien von Unternehmen, die jederzeit kündbar sind, nicht mit Eigenmitteln unterlegen. Die EU-Kommission will von dieser Praxis abweichen – was die Kreditlinien für mittelständische Unternehmen deutlich verteuern könnte. Der GVB hat seine Positionen dem Bayerischen Wirtschaftsministerium und dem Bayerischen Finanzministerium übermittelt. Beide Ministerien wirken an der Stellungnahme des Bundesrats zu den Kommissionsvorschlägen mit. Diese werden im Laufe des Jahres im EU-Parlament und im EU-Rat verhandelt. Mit einer Fertigstellung des Gesetzespakets ist nicht vor Ende 2022 zu rechnen. Seine Forderungen hat der GVB in einem „Standpunkt“-Papier zusammengefasst.

Funktionierende Systeme beibehalten: GVB lehnt Idee eines Kontoregisters für Verstorbene ab

Das Land Niedersachsen will ein öffentlich einsehbares Register zu Geld- und Wertpapiervermögen Verstorbener etablieren. Damit soll möglichen Erben die Nachforschung nach entsprechenden Werten vereinfacht werden. Zur Einführung des Registers hat das Land einen Gesetzesantrag in den Bundesrat eingebracht. In seiner Stellungnahme warnt der GVB davor, ein derartiges Register einzuführen. Zum einen berühre ein öffentlich einsehbares Register die Persönlichkeitsrechte des Erblassers, da nicht nur die Erben, sondern prinzipiell alle Bürgerinnen und Bürger Zugriff auf die Registerinformationen bekommen sollen. Zum anderen sieht der GVB keine Notwendigkeit zur Schaffung eines Registers. So existierten über die Dach- und Regionalverbände der Bankenwirtschaft bereits etablierte Nachforschungssysteme, um rechtmäßige Erben bei der Suche zu unterstützen. Dieser Ansatz wahre die Persönlichkeitsrechte des Erblassers und verhindere damit effektiv den Missbrauch entsprechender Daten, erklärt der GVB. Die Systeme funktionierten auch bei Konten, die ausschließlich online geführt werden.

Niedersachsen hatte in seiner Initiative davor gewarnt, dass „herrenlose“ Konten und Wertpapiervermögen durch die zunehmende Digitalisierung verstärkt zu einem Problem werden könnten. Diese Tendenzen sieht der GVB nicht. Seine Stellungnahme hat der Verband an das Bayerische Wirtschaftsministerium übermittelt, das sich über den Bundesrat zu der Gesetzesinitiative einbringt. Die Stellungnahme ist auch im GVB-Mitgliederportal einsehbar.

GVB-Präsident Scheller: Bei der Regulierung von Immobilienkrediten differenziert vorgehen

GVB-Präsident Gregor Scheller setzt sich in einem Gastbeitrag für das Finanzmagazin „Euro am Sonntag“ (Ausgabe vom 4. Februar 2022) für ein differenzierteres Vorgehen der Aufsicht bei Immobilienfinanzierungen ein. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hatte im Januar 2022 den sogenannten antizyklischen Kapitalpuffer wieder aktiviert und auf 0,75 Prozent der risikogewichteten Aktiva festgesetzt. Ergänzend führte die BaFin einen sektoralen Systemrisikopuffer in Höhe von zwei Prozent für Wohnimmobilienkredite ein. Das verteuere Kredite zusätzlich, da die Banken Darlehen für ihre Kunden nun mit mehr Eigenkapital hinterlegen müssen, kritisiert Scheller in dem Gastbeitrag. „Die Pläne der BaFin wirken pauschal. Sie treffen jeden Immobilienkredit – unabhängig von der individuellen Situation und dem Risiko des Kreditnehmers“, schreibt Scheller.

Es sei stattdessen sinnvoller, zu differenzieren und gezielt Risiken zu verhindern. Auch der zwischenzeitliche Förderstopp für Effizienzhäuser durch Bundeswirtschaftsminister Robert Habeck habe viele Bauherren verunsichert. Dabei wolle die neue Bundesregierung das Bauen vereinfachen und verbilligen. Dafür müsse sie die Rahmenbedingungen so setzen, dass dieses Vorhaben erreicht werden kann, fordert Scheller. „Die bayerischen Volksbanken und Raiffeisenbanken wünschen sich ein differenziertes Vorgehen, um den notwendigen Wohnungsbau weiter unterstützen zu können.“ Den vollständigen Beitrag lesen Sie auch in dieser „Profil“-Ausgabe.

Daniel Fischer ist Experte für Politik- und Regierungsbeziehungen beim Genossenschaftsverband Bayern.

Felix Ehrenfried ist Wirtschaftspolitischer Referent beim Genossenschaftsverband Bayern.

Florian Christner ist Leitender Redakteur von „Profil – das bayerische Genossenschaftsblatt“.