Zahlungsverkehrsmarkt: Ein Interview über neue Entwicklungen wie Bezahlen mit dem Smartphone, PSD II, Instant Payments oder Libra.

Anzeige

Anzeige

Fragt man Donat Asbach, wie die Menschen heute bezahlen wollen, dann fallen dem Vorstand der Allgäuer Volksbank sofort vier Schlagworte ein:

- einfach,

- schnell,

- sicher,

- überall verfügbar.

Obwohl diese Schlagworte selbstverständlich klingen, hätten sie es jedoch in sich, warnt Asbach, der auch als stellvertretender Vorsitzender dem Fachrat Zahlungsverkehr beim Bundesverband der Deutschen Volksbanken und Raiffeisenbanken (BVR) angehört. Noch seien die Bezahlangebote der Volksbanken und Raiffeisenbanken bei den Kunden beliebt und akzeptiert, doch die großen Internetfirmen wie Google, Amazon, Facebook und Apple machten sich bereit, mit eigenen Angeboten und Banklizenzen in den Markt einzutreten. „Dann entscheiden die oben genannten Kriterien über den Erfolg oder Misserfolg von Bezahllösungen und den dahinter stehenden Unternehmen. Denn die Kunden werden die für sie einfachste Anwendung mit dem größten Nutzen verwenden“, sagt Asbach.

Das Wichtigste in Kürze

- Die Deutschen erwarten schnelle, sichere und komfortable Bezahllösungen, die überall verfügbar sind.

- Apple Pay ist in dieser Hinsicht wegweisend.

- Die amerikanischen „Bigtechs“ stehen bereit, den europäischen Markt mit eigenen Banklizenzen und Bezahllösungen aufzumischen.

- Auch die chinesischen Anbieter Alipay und Wechat Pay mischen bereits in Europa mit. Seit Kurzem kann in den Apps eine Kreditkarte hinterlegt werden.

- Trotzdem haben die Volksbanken und Raiffeisenbanken mit dem Girokonto und der beliebten Girocard zwei Pfunde, mit denen sie im Wettbewerb nach wie vor wuchern können.

- Auch Kryptowährungen werden hinzukommen und müssen ebenfalls in den Zahlungskreislauf integriert werden.

- Im Spannungsfeld von neuen und bewährten Bezahllösungen können die Volksbanken und Raiffeisenbanken ihren Kunden Orientierung geben und ihnen passgenaue Leistungen anbieten.

- Besonders das Firmenkundengeschäft hat in dieser Hinsicht noch Wachstumspotenzial für die Volksbanken und Raiffeisenbanken.

Die Anmeldezahlen für Apple Pay bei den deutschen Sparkassen deuten darauf hin, dass Asbachs These nicht so weit hergeholt ist. Der mobile Bezahldienst des US-Konzerns wird von vielen Nutzern als sehr einfach und komfortabel gelobt. Wie das Branchenportal „Finanz-Szene.de“ vor Weihnachten meldete, sollen innerhalb der ersten Woche mehr als 200.000 Sparkassenkunden ihre Kreditkarte für Apple Pay freigeschaltet haben. Und auch die darüber abgewickelten Transaktionen sollen weit über Plan liegen. Bei den Volksbanken und Raiffeisenbanken wird Apple Pay voraussichtlich im Frühjahr eingeführt. Auch der Regensburger Zahlungsverkehrsexperte Ernst Stahl betont im Interview mit „Profil“ den Stellenwert von solchen bequemen Bezahllösungen im Alltag. „Das ist Zahlungsverkehr im Vorbeigehen. Die Kunden schätzen so einen Mehrwert und sind bereit, zu dem neuen Verfahren zu wechseln.“

Donat Asbach. Foto: Allgäuer Volksbank

Neben den US-Internetgiganten stehen aber noch weitere globale Akteure in den Startlöchern, um den Markt aufzumischen und die für die Volksbanken und Raiffeisenbanken so wichtige Kundenschnittstelle zu besetzen. So wollen die beiden internationalen Kartenanbieter Mastercard und Visa auch in den Markt für elektronische Bezahllösungen einsteigen. Asbach richtet den Blick aber auch nach Osten, genauer gesagt nach China. „Mit WeChat Pay und Alipay stehen zwei sehr erfolgreiche und erprobte Bezahlsysteme bereit, die nicht nur in Asien expandieren, sondern auch Europa im Blick haben“, sagt der Allgäuer Bankvorstand.

Zumindest in den europäischen Metropolen werden die beiden Bezahl-Apps aus China von den Händlern bereits flächendeckend akzeptiert. Chinesische Touristen geben auf ihren Trips nach Paris, Brüssel oder München durchschnittlich rund 3.000 Euro aus – das macht Alipay und Wechat Pay für den Einzelhandel interessant. Inzwischen sei es möglich, in den beiden Apps statt einem chinesischen Bankkonto eine Kreditkarte zu hinterlegen, berichtet Asbach. „Damit ist es nur noch ein kleiner Schritt, bis auch die Kunden hierzulande das für sie einfachste Bezahlsystem wählen können – und das muss nicht unbedingt ein deutsches sein.“

Instant Messenger, soziales Netzwerk und Bezahldienst in einem: Die chinesische App WeChat bündelt viele Funktionen in einer Anwendung – und macht damit herkömmlichen Zahlungslösungen das Leben schwer. Foto: picture alliance/imageBROKER

Was heißt das für die Volksbanken und Raiffeisenbanken? Donat Asbach nennt zwei Szenarien: „Entweder wir verlieren die Kundenschnittstelle und müssen massive Einbrüche bei den Erlösen aus dem Zahlungsverkehr hinnehmen – oder aber es gelingt uns, einfache Bezahllösungen mit vielen nützlichen Zusatzfunktionen zu entwickeln, die sich auch bepreisen lassen.“ Dann könnte es den Genossenschaftsbanken sogar gelingen, ihre Erlöse aus dem Zahlungsverkehr zu steigern. Sollte es jedoch so wie in China kommen, sähe es schlecht für den Zahlungsverkehr als Ankerprodukt und Erlösträger der Volksbanken und Raiffeisenbanken aus. „Im Reich der Mitte haben die Banken rund 90 Prozent der Zahlungsverkehrserlöse an Alipay und Wechat verloren“, sagt Asbach.

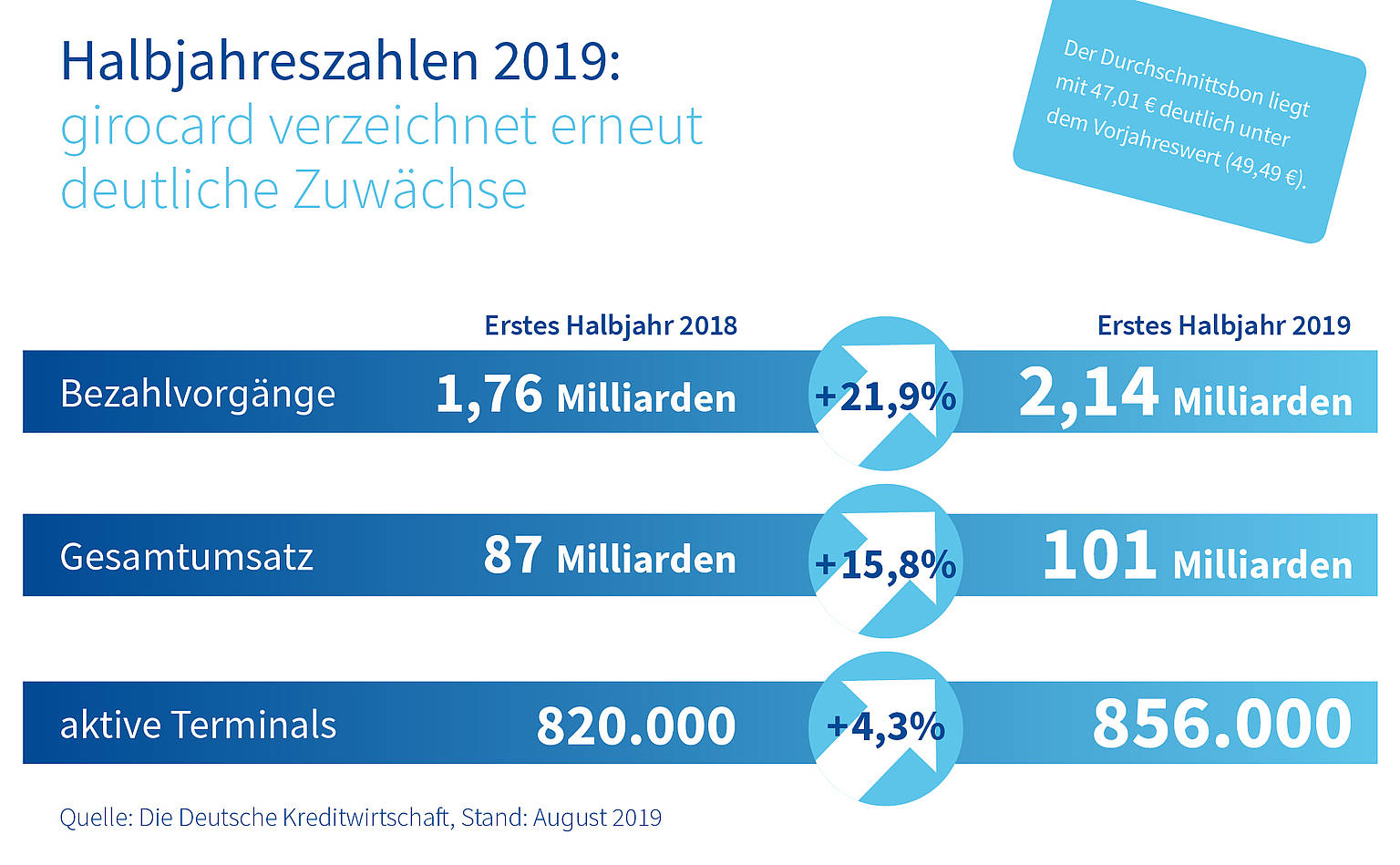

Ist jetzt also Panik angesagt? Nein. Denn die Genossenschaftsbanken haben im Zahlungsverkehr durchaus ihre Stärken, auf die sich aufbauen lässt. Noch ist das Girokonto – das Ankerprodukt der Volksbanken und Raiffeisenbanken – auch das Rückgrat des Zahlungsverkehrs in Deutschland, wie die aktuelle Studie der Bundesbank zum Zahlungsverhalten der Deutschen belegt: 98 Prozent der Bürgerinnen und Bürger haben Zugang zu einem Girokonto. Gleichzeitig verzeichnete die Girocard – das beliebteste unbare Zahlungsmittel der Deutschen an der Kasse – bei den Transaktions- und Umsatzzahlen im ersten Halbjahr 2019 erneut ein starkes Plus (siehe Grafik).

Beim Bezahlen für viele Deutsche das Mittel der Wahl: die Girocard. Grafik: Die Deutsche Kreditwirtschaft

Inzwischen ist auch das kontaktlose Bezahlen per Karte oder Smartphone in Deutschland zur Normalität geworden, wie die Bundesbank feststellt. 32 Prozent der Besitzer von kontaktlosen Debitkarten nutzen diese Möglichkeit, unter den Kreditkartennutzern sind es 39 Prozent. Auch das Bezahlen per Smartphone ist an den Ladenkassen mittlerweile üblich. Dabei sind die mobilen Bezahllösungen der Genossenschaftsbanken und Sparkassen am bekanntesten (47 Prozent der Befragten) und werden bereits von 11 Prozent der Befragten genutzt.

Aus diesem Grund treiben die Volksbanken und Raiffeisenbanken das Angebot massiv voran: Sie haben laut DG Verlag bereits rund 19 Millionen Girocards mit Kontaktlos-Funktion an ihre Kunden ausgegeben. Seit Anfang 2017 ist jede neu ausgegebene Girocard damit ausgestattet. Bis Ende 2020 werden alle 27 Millionen genossenschaftlichen Girocards mit Kontaktlos-Chip ausgerüstet sein, bei den rund 5 Millionen genossenschaftlichen Kreditkarten (Mastercard und Visa) soll es 2021 so weit sein. Bei den digitalen Karten für das Smartphone haben die Volksbanken und Raiffeisenbanken bisher virtuelle 180.000 Girocards und 40.000 virtuelle Kreditkarten (Mastercard und Visa) in digitaler Form bereitgestellt (Stand Januar 2020).

Kontaktlos bezahlen mit der Girocard: Bis Ende 2020 werden alle 27 Millionen genossenschaftlichen Debitkarten mit der Kontaktlos-Funktion ausgerüstet sein, erkennbar am Funkwellen-Symbol neben dem Chip. Foto: DG Verlag

Die bayerischen Volksbanken und Raiffeisenbanken bleiben also weiterhin ein starker und verlässlicher Partner ihrer Kunden im Zahlungsverkehr, zumal die deutsche Kreditwirtschaft unter dem Projektnamen „X-Pay“ daran arbeitet, ihre digitalen Bezahlverfahren wie Giropay, Paydirekt oder Kwitt mit der Girocard unter einem Dach zu bündeln. So soll ein einheitliches Angebot entstehen, mit dem die Kunden vom Onlineshop bis zur Ladentheke überall einfach und sicher bezahlen können. Das gesamte Projekt läuft unter dem Namen „digitale Kreditwirtschaft“ (#DK) und soll in ein neues europäisches Zahlungssystem namens PEPS (Pan European Payment System) integriert werden. Sollten sich die deutschen und europäischen Banken tatsächlich zusammenraufen, dann hätten sie im Zahlungsverkehr ein Pfund, mit dem sie bei ihren Kunden auch gegenüber neuen Anbietern im Markt aus den USA und Fernost wuchern könnten.

Auch der strenge Datenschutz ist an dieser Stelle ein gutes Argument für Bezahlverfahren aus Deutschland, wie der Zahlungsverkehrsexperte Ulrich Binnebößel vom Handelsverband Deutschland (HDE) bemerkt. Denn Anbieter wie Google oder Apple wollten mit ihren Lösungen nicht vorrangig neue Geschäftsfelder im eng regulierten Finanzsektor erschließen, sondern eher über die Analyse der Zahlungsverkehrsdaten die Smartphone-Nutzer noch besser kennen lernen. „Die Lösungen der deutschen Kreditwirtschaft bieten hier Alternativen, die durch strenge regulatorische Anforderungen im Zahlungsverkehr die Nutzung von Daten für andere Zwecke erschweren“, sagt Binnebößel.

Allerdings dürfen sich die Banken nicht dazu verleiten lassen, beim Zahlungsverkehr die Hände in den Schoß zu legen. Dafür ist aktuell zu viel im Fluss. Denn seit September 2019 müssen die Banken gemäß der europäischen Zahlungsdiensterichtlinie PSD 2 Drittanbietern über eine standardisierte Schnittstelle Zugang zu den Konten ihrer Kunden ermöglichen, wenn diese das wünschen. Das macht es für die Kunden einfacher, ihre Konten bei verschiedenen Banken in einer Anwendung zu bündeln. So laufen die Kreditinstitute Gefahr, ihre Kunden teilweise oder ganz zu verlieren, sollten diese ein Konkurrenzprodukt für besser erachten. Denn – um nochmals die aktuelle Studie der Bundesbank zum Zahlungsverhalten der Deutschen zu zitieren – immerhin 30 Prozent der jüngeren Befragten im Alter von 25 bis 34 Jahre können sich vorstellen, ihr Konto statt bei einer Bank bei einem anderen Anbieter wie einem Internetkonzern zu führen. Deswegen werden multibankfähige Anwendungen mit einem hohen Nutzwert wie die VR-BankingApp für die Volksbanken und Raiffeisenbanken immer wichtiger, um die Kunden im eigenen Kosmos zu halten.

Multibankenfähig: Mit der VR-BankingApp der Volksbanken und Raiffeisenbanken können die Nutzer auch Konten von Fremdbanken verwalten. Grafik: BVR

Karen Weber ist Abteilungsleiterin für das Lösungsmanagement im Zahlungsverkehr bei der DZ Bank. Sie geht davon aus, dass sich die Bezahlverfahren der Zukunft nicht mehr allein auf das Girokonto konzentrieren, sondern je nach Kundenbedarf mehrere Lösungen über standardisierte Schnittstellen (APIs) miteinander verknüpft werden. Gleichzeitig seien Echtzeitzahlungen auf dem Vormarsch. „Das wird stark zunehmen. Mittelfristig könnten Instant Payments zum neuen Standard im Zahlungsverkehr werden“, prognostiziert Weber. Der Europäische Zahlungsverkehrsrat hat beschlossen, die Betragsobergrenze bei Echtzeitüberweisungen ab Juli 2020 von 15.000 auf 100.000 Euro anzuheben. Weil das Geld innerhalb von zehn Sekunden auf dem Konto der Gegenpartei gutgeschrieben wird, können auch größere Warenlieferungen sofort elektronisch bezahlt werden, ohne dass eine der Geschäftsparteien in Vorleistung gehen muss. „Das ist auch für viele Firmenkunden der Volksbanken und Raiffeisenbanken sehr interessant“, sagt Weber.

Karen Weber. Foto: DZ Bank

Es gelte nun, in diesem Spannungsfeld aus bewährten Zahlungslösungen und vielen neuen Initiativen den Überblick zu behalten, meint die DZ Bank-Expertin. Genau das sei jedoch auch eine große Chance für die bayerischen Volksbanken und Raiffeisenbanken, die ihren Kunden als Lotse im Zahlungsverkehr die richtige Orientierung geben können – unterfüttert mit passenden Lösungen. Darauf seien sowohl die Privatkunden als auch die Firmenkunden angewiesen. Einige bayerische Genossenschaftsbanken wie die Volksbank Raiffeisenbank Rosenheim-Chiemsee, die VR Bank Starnberg-Herrsching-Landsberg oder die Raiffeisenbank im Oberland haben deshalb eigene Spezialisten eingestellt, um insbesondere ihren Firmenkunden in allen Facetten des Zahlungsverkehrs zur Seite zu stehen. Besonders bei den Firmenkunden gibt es beim Zahlungsverkehr noch Betreuungspotenzial. Dazu gehört der Einzelhandel, der Terminals und Kassensysteme benötigt, genauso wie Mittelständler, die ins Ausland expandieren möchten. Dort können die Volksbanken und Raiffeisenbanken anknüpfen und passende Dienstleistungen anbieten.

Betreuungspotenzial: Besonders kleine Einzelhändler scheuen sich mitunter davor, digitale Kassensysteme und Kartenterminals anzuschaffen. Mit einer guten Zahlungsverkehrsberatung können die Volksbanken und Raiffeisenbanken hier Abhilfe schaffen. Foto: imago images / Westend61

Weber rät den bayerischen Volksbanken und Raiffeisenbanken, sich nicht nur eigene Expertise in Sachen Zahlungsverkehr ins Haus zu holen, sondern auch das Netzwerk der genossenschaftlichen FinanzGruppe zu nutzen. Dazu gehöre der Zahlungsspezialist VR-Payment genauso wie die DZ Bank, aber auch die Finanzinstitute untereinander sollten sich austauschen. Ein Beispiel sei der Auslandszahlungsverkehr, der für den Mittelstand zunehmend bedeutender werde. „Das ist kein Hexenwerk, außerdem gibt es dazu in der genossenschaftlichen FinanzGruppe viel Expertise“, sagt Weber. Entscheidend sei die gezielte Analyse, welche Stärken die Bank beim Zahlungsverkehr selbst einbringen könne und wo sie Partner brauche.

Bei der Raiffeisenbank im Oberland haben sie sich darüber intensiv Gedanken gemacht. Der stellvertretende Vorstandsvorsitzende Manfred Klaar und die Zahlungsverkehrsexpertin Cornelia Wuitschik sehen – wie auch Karen Weber von der DZ Bank – vor allem Potenzial im Firmenkundengeschäft. Wuitschik wird von den Kundenberatern immer dann hinzugezogen, wenn die Unternehmer Fragen zu Zahlungsthemen haben oder eine Lösung brauchen. Sie erklärt den Kunden dann zum Beispiel die Software VR Smart Guide, mit der Gewerbetreibende, Selbstständige und Freiberufler ganz bequem ihre Buchhaltung und ihre Finanzplanung steuern können.

Cornelia Wuitschik und Manfred Klaar. Fotos: Raiffeisenbank im Oberland

Bei den Firmenkunden stehen aktuell auch die digitalen Karten hoch im Kurs, hat Wuitschik beobachtet. „Bezahlen mit dem Smartphone ist in anderen Ländern wie Singapur oder Skandinavien längst Standard, deshalb werden diese Angebote besonders von Geschäftsführern nachgefragt, die oft ins Ausland reisen.“ Deshalb sei es auch so wichtig, dass die Genossenschaftsbanken baldmöglichst Apple Pay anbieten.

Die Volksbanken und Raiffeisenbanken müssten nicht in jedem Fall die Ersten sein, die im Zahlungsverkehr eine neue Lösung anbieten. „Aber wenn sich ein Trend herausbildet, dann müssen wir die passende Leistung dazu schnell und mit hoher Qualität umsetzen“, mahnt Vorstand Klaar. Denn es sei schwierig, Kunden zurückzugewinnen, wenn sich diese einmal für eine andere Lösung entschieden haben. Manchmal komme es auch darauf an, den Kunden von einem neuen Angebot zu überzeugen. „Wenn ein Unternehmer die erste Hürde übersprungen hat, dann ist er von der Leistung meistens überzeugt“, berichtet Klaar.

Damit auch die Volksbanken und Raiffeisenbanken nicht von den vielen Neuerungen etwa aus der Digitalisierungsoffensive überrollt werden, sei es ratsam, diese rasch umzusetzen, zum Beispiel das neue VR Business Banking für Firmenkunden oder die VR Business BankingApp, die in Kürze an den Start geht, sagt Klaar. „In der Digitalisierungsoffensive bauen viele Produkte aufeinander auf. Deshalb ist es sinnvoll, die Dinge in kleinen Schritten voranzutreiben.“ Wer das erledige, müsse sich auch nicht vor der Zukunft fürchten, ist sich der Vorstand sicher. „Wir haben viele gute Lösungen. Wir müssen sie nur aktiv anbieten. Wenn wir das tun, dann sind wir im Vergleich zur Konkurrenz gar nicht so schlecht aufgestellt.“