Im Fokus: Medienecho zum Halbjahrespressegespräch, die GVB-Konjunkturumfrage und Verbesserungen für Energiegenossenschaften.

Anzeige

Anzeige

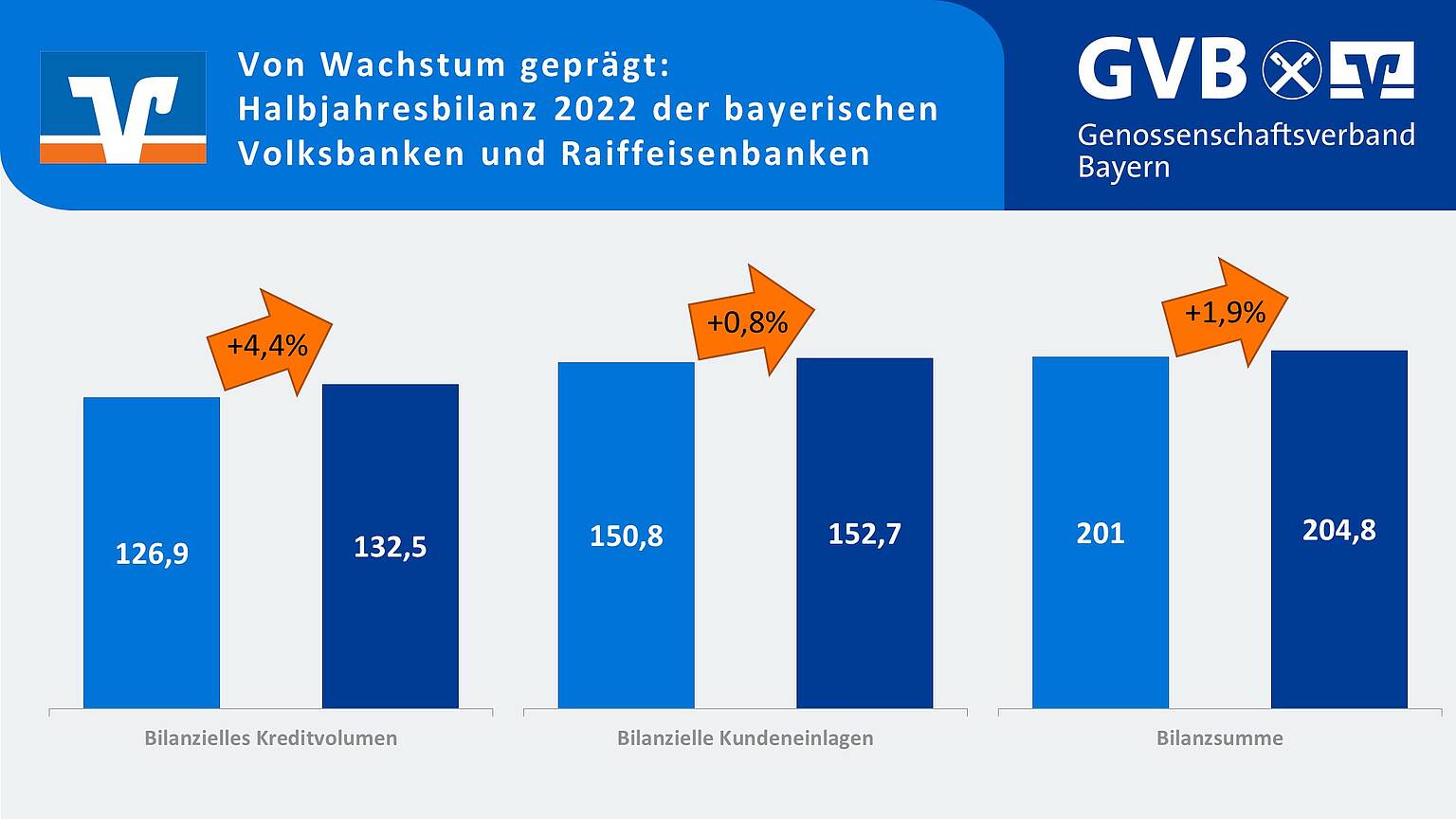

Auf ein von Wachstum geprägtes erstes Halbjahr 2022 blicken die bayerischen Volksbanken und Raiffeisenbanken zurück. Sowohl im Kreditgeschäft als auch bei den Einlagen konnten die Banken zulegen. Trotz der konjunkturellen Risiken für die kommenden Monate blicken die Kreditgenossenschaften optimistisch in die Zukunft. „Die Volks- und Raiffeisenbanken im Freistaat sind stabil und erfolgreich. Für eine Phase der Unsicherheiten sehen sie sich gut gewappnet“, sagte Gregor Scheller, Präsident des Genossenschaftsverbands Bayern (GVB), bei der Vorstellung der Halbjahreszahlen in München. Die Bilanzsumme der bayerischen Volksbanken und Raiffeisenbanken wuchs um 1,9 Prozent auf 204,8 Milliarden Euro.

GVB-Präsident Gregor Scheller (re.) stellte die Halbjahreszahlen vor, GVB-Pressesprecher Gerald Schneider (li.) moderierte die digitale Veranstaltung. Foto: GVB

Von Januar bis Juni 2022 verzeichneten die bayerischen Volksbanken und Raiffeisenbanken ein Kreditwachstum in Höhe von 4,4 Prozent auf 132,5 Milliarden Euro. Auf Privatkunden entfielen davon 58,4 Milliarden Euro – auf Firmenkunden 70,6 Milliarden Euro.

Die Kundeneinlagen wuchsen im ersten Halbjahr um 0,8 Prozent auf 152,7 Milliarden Euro. Vor allem Einlagen der öffentlichen Haushalte legten um 12,6 Prozent auf 10,1 Milliarden Euro zu. Bei den Privatkunden belief sich die Steigerung auf 0,2 Prozent auf 99,3 Milliarden Euro. Dies ist darauf zurückzuführen, dass die Einschränkungen des öffentlichen Lebens im Zuge der Corona-Pandemie weitgehend aufgehoben wurden und sich die gestiegene Inflation bei den Ausgaben bemerkbar gemacht hat. Die Einlagen von Firmenkunden waren mit einem Minus von 0,5 Prozent auf 41,4 Milliarden Euro leicht rückläufig. Grund dafür ist der gestiegene Mittelbedarf für das laufende Geschäft sowie Investitionen, meinte Scheller.

Der Nettoabsatz hat sich im Vergleich zum Vorjahreszeitraum auf hohem Niveau positiv entwickelt mit einem kleinen Plus von rund einem Prozent. Aufgrund von Kursrückgängen an den Kapitalmärkten hat sich das außerbilanzielle Kundenanlagevolumen in Wertpapiere und Depots um 5,7 Prozent seit Jahresbeginn allerdings reduziert. „Viele Anleger haben mehr Erfahrung in Wertpapieranlagen gesammelt und sind auch bereit, bei Kursrückgängen durchzuhalten, denn auf lange Sicht bieten Wertpapiere weiterhin gute Renditeaussichten“, sagte Scheller. Insbesondere in unsicheren Zeiten wie derzeit sei die Beratungskompetenz der Volks- und Raiffeisenbanken gefragt.

Nachfrage nach Immobilienkredite schwächt sich ab

Die kommenden Monate sind indes von vielen Unwägbarkeiten geprägt. Dazu zählen die Volatilität im Wertpapierbereich, Belastungen im Zinsbuch aufgrund der Zinswende sowie Unsicherheiten auf dem Immobilienmarkt aufgrund von steigenden Preisen und Lieferengpässen. Die Nachfrage nach Immobilienkrediten schwächt sich bereits ab, denn manche Bauprojekte oder auch private Bauvorhaben werden angesichts steigender Preise und Zinsen schwerer zu finanzieren sein. Das legen auch Zahlen einer GVB-Umfrage unter den GVB-Mitgliedsbanken nahe.

Neubau von Wohnhäusern: Angesichts steigender Preise und Zinsen werden manche Bauprojekte oder private Bauvorhaben schwerer zu finanzieren sein. Foto: IMAGO / Wolfgang Maria Weber

Die Volksbanken und Raiffeisenbanken in Bayern gehen für das Gesamtjahr 2022 weiter von einem erfreulich stabilen operativen Ergebnis aus. Die rückläufigen Zinsspannen konnten durch eine hohe Kostendisziplin ausgeglichen werden. Außerordentliche Belastungen in Wertpapieranlagen und aus dem Zinsbuch werden das Jahresergebnis zwar beeinträchtigen – die Wertpapierkorrekturen werden in den nächsten Jahren in Form von Kursgewinnen aber wieder ausgeglichen werden.

Verwahrentgelte auf Einlagen werden dagegen in den kommenden Wochen kaum noch eine Rolle spielen. Laut der Umfrage des GVB unter den Mitgliedsbanken haben bis auf wenige Einzelfälle alle bayerischen Institute entweder gar keine Verwahrentgelte erhoben oder planen auf absehbare Zeit eine Abschaffung oder deutliche Senkung.

Kapitalpuffer sind kontraproduktiv

Vonseiten der Politik erhoffen sich die Banken mehr Engagement, um die anstehenden Herausforderungen zu meistern. Dies ist nötig, um Wirtschaft und Immobilienmarkt zu unterstützen. „Der erst kürzlich angehobene antizyklische Kapitalpuffer und die Einführung eines sektoralen Kapitalpuffers für den Immobilienmarkt sind in der jetzigen Situation kontraproduktiv“, kritisierte Scheller. Der Mehrbedarf an hartem Kernkapital allein für die genossenschaftliche Bankengruppe in Bayern beläuft sich auf rund 1,2 Milliarden Euro. „Das wird dafür sorgen, dass Institute weniger Kredite zur Verfügung stellen, oder es wird Kredite zusätzlich verteuern. Das ist genau das Gegenteil dessen, was aktuell notwendig wäre“, sagte Scheller. Eine solche Entwicklung hätte negative Auswirkungen auf den weiter dringend nötigen Wohnungsbau sowie die nachhaltige Transformation der Wirtschaft, die ebenfalls von Bankkrediten getragen wird.

„Volks- und Raiffeisenbanken bleiben eng an der Seite des Mittelstands sowie der Menschen vor Ort und begleiten sie in allen finanziellen Fragen – auch und vor allem in unruhigen Zeiten.“

„Kreditgenossenschaften haben sich in den vergangenen Jahrzehnten stets als widerstandsfähig erwiesen. Das wird auch in dieser Phase des Umbruchs so sein. Volks- und Raiffeisenbanken bleiben eng an der Seite des Mittelstands sowie der Menschen vor Ort und begleiten sie in allen finanziellen Fragen – auch und vor allem in unruhigen Zeiten“, resümierte Scheller.