Bankenabwicklung: Mittelgroße Banken gehören nicht in den zentralen Abwicklungsmechanismus, betonen Florian Rentsch vom Verband der Sparda-Banken und Jürgen Gros vom GVB.

Anzeige

Anzeige

Herr Rentsch, Professor Kirchhof nimmt in seinem Buch „Geld im Sog der Negativzinsen“ vor allem die Sparerinnen und Sparer in den Blick. Er befasst sich jedoch auch intensiv mit den Auswirkungen auf das Finanzsystem. Was sind die Kernerkenntnisse aus Ihrer Zusammenarbeit?

Florian Rentsch ist Vorstandsvorsitzender des Verbands der Sparda-Banken. Foto: Verband der Sparda-Banken/Beate Tschirch

Florian Rentsch: Auf der einen Seite greift der Negativzins der EZB in erheblichem Maße in die Eigentumsrechte der Sparerinnen und Sparer ein. Sie verlieren nicht nur den Zins als Ertragsquelle, sondern durch den Negativzins auch Jahr für Jahr etwas von der Substanz des Eigentums. Für einen solchen Eingriff über die europäische Geldpolitik fehlt die Rechtsgrundlage, die Rechte der Sparerinnen und Sparer werden in erheblichem Maße verletzt. Auf der anderen Seite führt die Negativzinspolitik dazu, dass sich die Verschuldung vieler Staaten immer weiter von der zulässigen Obergrenze in Höhe von 60 Prozent des Bruttoinlandsprodukts entfernt. Laut Professor Kirchhof gefährdet diese Entwicklung das Vertrauen in das deutsche Finanzsystem und bringt damit letztlich auch die Geldwertstabilität des Euros in Gefahr. Die EZB hat jedoch gerade die zentrale Aufgabe, die Stabilität des Geldwerts zu sichern. Mit dem Nullzins und dem Negativzins überschreitet sie also ihren Auftrag zur Währungspolitik. Stattdessen betreibt sie Wirtschaftspolitik, indem sie überschuldeten Staaten billige Kredite und sogar finanzielle Anreize zur weiteren Verschuldung bietet.

Sind dauerhafte Negativzinsen verfassungsrechtlich zulässig?

Die seit Jahren andauernde Null- und Negativzinspolitik der Europäischen Zentralbank (EZB) trifft Kundinnen und Kunden, aber auch Banken hart. Gerade die Sparda-Banken als reine Privatkundenbanken sehen sich hier in einer besonderen Verpflichtung gegenüber ihren Mitgliedern und Kunden als Sparerinnen und Sparer in Deutschland. Der Verband der Sparda-Banken hat aus diesem Grund mit dem ehemaligen Verfassungsrichter Professor Paul Kirchhof das Gespräch gesucht. Ziel war es – über die reine Frage der volkswirtschaftlichen Sinnhaftigkeit hinaus – die verfassungsrechtliche Zulässigkeit der dauerhaften Negativzinspolitik auf Herz und Nieren zu prüfen. Sein Befund ist eindeutig: Die EZB handelt verfassungswidrig und muss den eingeschlagenen Weg dringend korrigieren. Die Politik ist nun gefordert, wie der Verband der Sparda-Banken betont.

Bleiben wir zunächst beim Sparer. Weshalb nutzt dieser nicht einfach andere Anlagemöglichkeiten wie Aktien, Fonds oder Immobilien, um sich dem Eingriff in sein Eigentum zu entziehen?

Rentsch: Am Aktienmarkt aktiv zu werden ist durchaus eine gute Möglichkeit, um die Ertragskraft des eigenen Gelds zu erhalten, Erträge zu generieren und damit die nicht vorhandenen Zinsen zu ersetzen. Dies ist mit Blick auf das verfassungsrechtlich garantierte Eigentumsrecht allerdings nicht entscheidend. Denn welche Anlagemöglichkeit genutzt wird, muss alleine in der Entscheidung des Sparers liegen. Wie Professor Kirchhof das passend formuliert hat, ist „Geld geprägte Freiheit“. Der EZB-Negativzins bewirkt jedoch etwas anderes: Der Kunde wird faktisch dazu gezwungen, auf andere, risikoreichere Anlagemöglichkeiten umzusteigen. Er wird aus dem klassischen Sparen herausgedrängt, obwohl er vielleicht lieber Rücklagen bilden würde, um beispielsweise für größere Investitionen am Eigenheim, für das Alter oder die Pflege vorzusorgen. Damit wird letztlich seine Privatautonomie verletzt.

„Solange die EZB ihre Zinspolitik fortsetzt, sind die Banken gezwungen, den Negativzins an die Verbraucher weiterzugeben.“

Und was heißt das für die deutsche Bankenlandschaft?

Rentsch: Für einen stabilen und wettbewerbsfähigen Bankensektor ist der marktbestimmende Ansatz der EZB weder rechtmäßig noch auf Dauer ökonomisch sinnvoll. In den letzten Jahren haben Banken über zwei Milliarden Euro Zinsen an die EZB abgeliefert – ein Verlust, den man für die Weiterentwicklung des eigenen Geschäftsmodells oder für Investitionen in die Digitalisierung hätte nutzen können. Viel schwerer jedoch als der Negativzins wirkt sich die damit verbundene, kaum mehr vorhandene Zinsspanne aus. Die Banken verdienen mit dem zinstragenden Kredit- und Einlagengeschäft kaum noch genug, um die eigenen Kosten – beispielsweise in Personal oder der Filialstruktur – zu decken. Solange die EZB ihre Zinspolitik fortsetzt, sind die Banken gezwungen, den Negativzins an die Verbraucher weiterzugeben. Sparer und Banken sind gleichermaßen Opfer der Negativzinspolitik der EZB.

Gemeinsam mit Professor Kirchhof stellen Sie fest, der Negativzins der EZB verstoße damit sogar gegen die Verfassung. Warum wird dieser dann von einigen Banken gegenüber den Kunden erhoben?

Rentsch: Ich kenne keine Bank, die Freude daran hat, Verwahrentgelte zu erheben. Die EZB macht mit ihrer Zinspolitik aber den Markt. Den Banken bleibt aus ökonomischen Gründen keinerlei Möglichkeit, diesem Druck auf Dauer Stand zu halten. Lassen Sie es mich mit einem Beispiel illustrieren: So wie der Obsthändler die Äpfel nicht unter Einstandspreis verkaufen kann, können auch Banken den Kunden nicht auf Dauer die Geldanlage zu einem über dem Marktzins von -0,5 Prozent liegenden Zinssatz etwa zu 0,0 Prozent ermöglichen. Zuletzt konnten die Banken das über die höhere Durchschnittsverzinsung in den Kreditbeständen kompensieren, heute ist das kaum noch möglich. Durch das niedrige Zinsniveau nimmt die Durchschnittsverzinsung weiter ab und reicht nicht mehr aus, um die negativen Kundenmargen im Einlagengeschäft zu kompensieren. Wir haben den Anspruch und gegenüber unseren Mitgliedern die genossenschaftliche Verpflichtung, auch in Zukunft angemessen profitabel und für die Kunden attraktiv zu sein. Ein natürliches Wechselspiel, das durch die Negativzinsen der EZB massiv gestört wird.

„Wir sehen einen klaren Arbeitsauftrag an die deutsche Politik, die EZB und die Bundesbank, auf europäischer Ebene die Zinswende einzuleiten.“

Was fordern die Sparda-Banken?

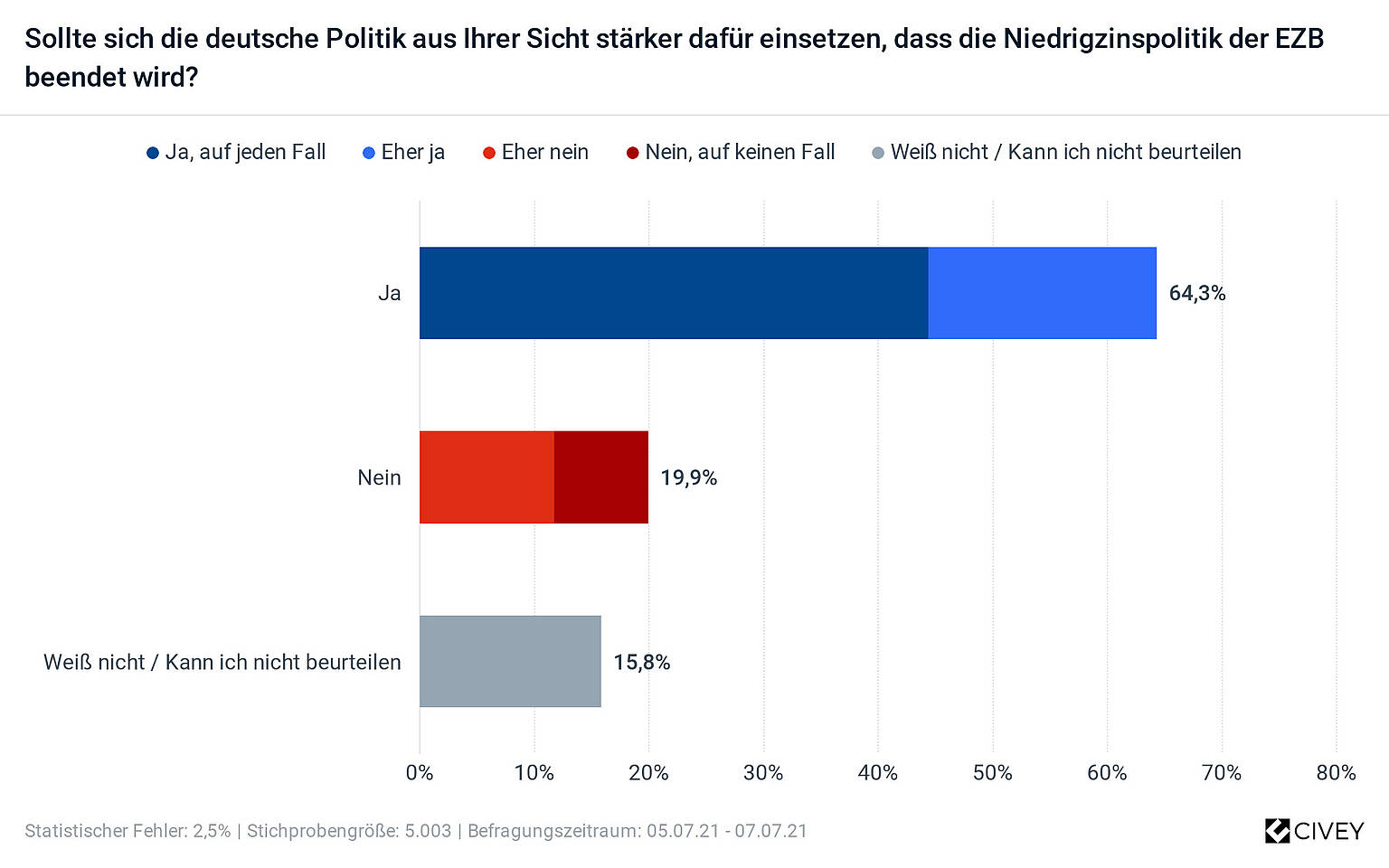

Rentsch: Wir sehen einen klaren Arbeitsauftrag an die deutsche Politik, die EZB und die Bundesbank, in den zuständigen Gremien auf europäischer Ebene die Zinswende einzuleiten. Der Negativzins ist maximal ein Kriseninstrument. Jetzt zeigen sich die Versäumnisse der Jahre nach der Finanzkrise, in denen entschlossene wirtschaftspolitische Strukturreformen ausgeblieben sind, um die Geldpolitik zu normalisieren. Dieser Hebel darf nicht zum Dauerzustand werden. Der Ansicht ist im Übrigen auch Professor Kirchhof, der unsere Forderungen mit seinen Thesen stützt. Interessant ist auch, dass eine klare Mehrheit der Befragten einer aktuellen Umfrage des Meinungsforschungsinstituts Civey das Ende der Niedrigzinspolitik der EZB fordert. Offenbar dringt mittlerweile durch, dass die Entscheidungen der EZB für das Zins-Dilemma verantwortlich sind, nicht die Geschäftsbanken.

Laut einer aktuellen Umfrage des Meinungsforschungsinstituts Civey fordert eine klare Mehrheit der Befragten das Ende der Niedrigzinspolitik der EZB.

Was muss sich konkret ändern?

Rentsch: Mit dem alleinigen Ausstieg aus dem Negativzins oder der Einführung eines dauerhaften Nullzinses ist es nicht getan. Wichtig ist, dass der Zins endlich wieder die tatsächlichen Realitäten abbildet und für Anleger, Kunden und Banken die notwendige Profitabilität bietet.

Herr Rentsch, vielen Dank für das Interview!

Weiterführende Links

- Der Verband der Sparda-Banken

- Pressemeldung des Verbands der Sparda-Banken zur rechtswissenschaftlichen Ausarbeitung von Professor Paul Kirchhof

- Positionspapier „Der langfristige Domino-Effekt für stabile Geschäftsmodelle“ des Verbands der Sparda-Banken zur Problematik der Negativzinsen für den Bankenmarkt