Digitalisierungsoffensive: Der Genossenschaftsverband Bayern steht seinen Mitgliedsinstituten auf dem Weg zur Omnikanalbank mit Rat und Tat zur Seite. Welche Angebote gibt es?

„Haken dran.“ Kunden schätzen es sehr, wenn ihre Anliegen sofort erledigt werden und sie nicht lange auf eine Antwort oder eine Entscheidung warten müssen. Besonders im Internet sind die Nutzer inzwischen komfortable, fallabschließende Prozesse gewohnt, die immer verfügbar sind. So etwa, wenn sie in einem Onlineportal shoppen und der Einkauf mit dem Bezahlen der Ware abgeschlossen wird. Bei Banken sind oftmals jedoch umfangreiche regulatorische Vorgaben einzuhalten, bevor ein Vorgang – zum Beispiel eine Konto- oder Depoteröffnung – abschließend erledigt werden kann.

Anzeige

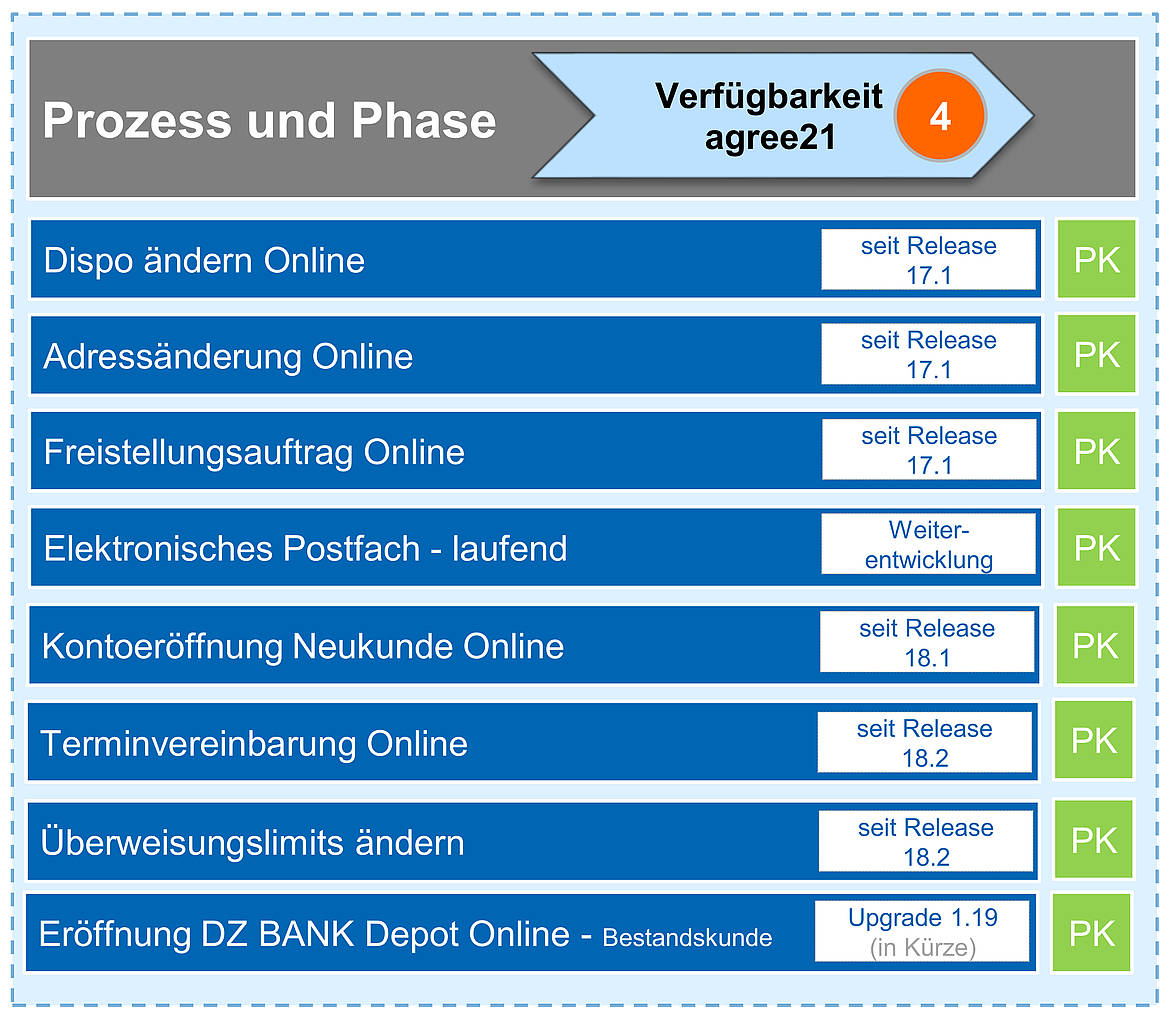

Weil die Kunden zunehmend auch von den Volksbanken und Raiffeisenbanken erwarten, dass ihre Anliegen online sofort erledigt werden, erarbeiten die Genossenschaftsbanken zusammen mit ihrem IT-Dienstleister Fiducia & GAD seit drei Jahren fallabschließende Vorgänge, die sogenannten One-and-done-Prozesse („Einmal und erledigt“). Inzwischen können die bayerischen Volksbanken und Raiffeisenbanken acht One-and-done-Prozesse auf ihrer Webseite anbieten (siehe Grafik).

Umsetzungslotsen helfen bei der Einführung

Die One-and-done-Prozesse ermöglichen es den Bankkunden unter anderem, online fallabschließend ihren Dispokredit, ihre Adresse, einen Freistellungsauftrag oder Überweisungslimits zu ändern, wenn ihre Bank diesen Vorgang freigeschaltet hat. Neukunden können seit Frühjahr 2018 online ein Girokonto eröffnen. Zuletzt kam die Terminvereinbarung online als One-and-done-Prozess hinzu. Die Eröffnung eines Wertpapierdepots bei der DZ Bank für Bestandskunden steht kurz vor dem Breiteneinsatz.

Pragmatische Prozesse

Grundsätzlich ist es das Ziel der Entwickler, die One-and-done-Prozesse nicht nur für die Kunden, sondern auch für die Genossenschaftsbanken möglichst pragmatisch zu gestalten. Dazu erhalten die Kreditgenossenschaften zahlreiche Hilfen. So veröffentlicht die Arbeitsgruppe „Koordination Omnikanalthemen aus der Digitalisierungsoffensive“ (KOAD) nicht nur IT-Prozesse, sondern auch Leitfäden und Übersichten zu den vorhandenen, fallabschließenden Vorgängen. Dazu gehört auch der QuickCode VR800, unter dem im zugangsbeschränkten VR-Bankenportal alle online abschließbaren Verbundprodukte mit Checklisten, Einbindeanleitungen und weiteren Informationen zusammengestellt sind.

Um seinen Mitgliedsbanken bei der Einführung dieser fallabschließenden Angebote zu helfen, hat der Genossenschaftsverband Bayern (GVB) umfangreiche Umsetzungslotsen ausgearbeitet. Bei der Terminvereinbarung online zum Beispiel kann der Kunde eigenständig über die Webseite der Bank einen Termin mit seinem Kundenberater oder einem Spezialisten vereinbaren. Dieser wird dann direkt in den Kalender des Beraters eingetragen. Im Umsetzungslotsen hat der GVB auf mehreren Dutzend Seiten alles zusammengetragen, was die Mitgliedsbanken bei der Einführung der Terminvereinbarung online wissen müssen. Dazu gehören zum Beispiel Antworten und Anregungen auf die Fragen, welche organisatorischen Voraussetzungen vorher geklärt sein müssen, welche Berater an der Terminvereinbarung online teilnehmen sollen, wie der Prozess auf der eigenen Webseite integriert wird oder wie die Mitarbeiter ihre Kalender zu pflegen haben, wenn dieser Vorgang angeboten wird.

Der Umsetzungslotse für die fallabschließende Depoteröffnung online fällt deutlich umfangreicher aus, weil auch der One-and-done-Prozess deutlich komplizierter ist als eine Terminvereinbarung online. So müssen beispielsweise bestimmte Dokumente des finanziellen Verbraucherschutzes online in den Prozess eingebunden werden. Der Umsetzungsleitfaden gibt aber auch Hinweise zur Kundenkommunikation genauso wie zur Konfiguration des Prozesses im Banksystem agree21.

Weitere Prozesse auf neuer Basis

Weitere sieben One-and-done-Prozesse befinden sich derzeit in der technischen Realisierung – alleine drei davon im Firmenkundenbereich. Zuvorderst ist hier die Kontoeröffnung Neukunde für Gewerbekunden und Freiberufler zu nennen. Im Privatkundenbereich wird es neue Prozesse zur Depoteröffnung online bei Union Investment und bei der DZ Bank geben, sowohl für Neu- als auch für Bestandskunden.

Kontakt und weitere Informationen

Fragen von GVB-Mitgliedsbanken zu den One-and-done-Prozessen und den dazugehörigen Unterstützungsleistungen des GVB beantwortet Markus Hälmle, Abteilungsleiter Prozesse, Verbund und Personal beim Genossenschaftsverband Bayern (GVB).

Neu ist, dass unter anderem der Prozess „Eröffnung Union Depot Online“ bereits auf Basis der Omnikanalvertriebsplattform (OKVP) der Fiducia & GAD realisiert wird (siehe Kasten). Diese Plattform soll der neue Dreh- und Angelpunkt im Vertrieb der Volksbanken und Raiffeisenbanken werden – kanalübergreifend, benutzerfreundlich und mit weitreichenden technischen Möglichkeiten. Neben den acht bereits realisierten und den sieben weitgehend fertiggestellten One-and-done-Prozessen sind mittelfristig 14 weitere geplant. Weil diese ebenfalls auf der Omnikanalvertriebsplattform aufbauen sollen, werden sie gegebenenfalls zusätzlich mit weiteren Funktionalitäten im Monatsrhythmus bei den Kreditinstituten ausgerollt. Das würde sich entsprechend auf die Organisation und die IT der Banken auswirken, bis hin zu den Fragen, wie die Berater zu schulen sind und welchem bevorzugten Kanal die Kunden zugeordnet werden.

Die neue Omnikanalvertriebsplattform der Fiducia & GAD

Erste Ausbaustufe ab Sommer 2019

Im ersten Halbjahr 2019 wird die Fiducia & GAD die neue Omnikanalvertriebsplattform (OKVP) in der ersten Ausbaustufe auf den Markt bringen. Sie ist das Kernelement der gesamten Digitalisierungsoffensive und soll die Vertriebsanwendungen im Banksystem agree21 sukzessive abbilden und ersetzen. Grundlage der Plattform sind die Prozesse und Assistenten aus den Projekten BeratungsQualität (BQ) und KundenFokus (KF), die zum Teil seit Jahren erfolgreich am Markt bestehen. Auch die neuen fallabschließenden One-and-done-Prozesse fließen in die Plattform ein. Der Genossenschaftsverband Bayern (GVB) rät seinen Mitgliedern, sich mit diesen Lösungen intensiv zu beschäftigen und sie zeitnah einzuführen, um für die neue Omnikanalvertriebsplattform gerüstet zu sein. Der GVB wird seine Mitglieder dabei unterstützen.

„Minimal lebensfähige Produkte“

Mit der Einführung der Omnikanalvertriebsplattform sollen weitere Banking-Anwendungen bereits in einem frühen Entwicklungsstadium für Bankmitarbeiter, aber auch für Kunden nutzbar gemacht werden. Diese sogenannten „Minimal Viable Products“ (MVP) oder „minimal lebensfähigen Produkte“ sind in ihrem Funktionsumfang allerdings nicht zu unterschätzen, da die Funktionalitäten nicht zwangsläufig „klein“ sein werden. So wird zum Beispiel die Eröffnung eines Depots bei Union Investment für Bestandskunden als MVP bezeichnet.

Funktionsfähige Lösungen für das Firmenkunden-Portal

Die Fiducia & GAD plant, im ersten Halbjahr 2019 unter anderem erste funktionsfähige Lösungen für das Firmenkunden-Portal, die Firmenkunden-App sowie zur Omnikanalberatung Immobilie auf den Markt zu bringen. Diese MVP sollen unabhängig von den halbjährlichen Aktualisierungszyklen der Fiducia & GAD für das Banksystem agree21 eingeführt werden. Ziel ist es, neue Lösungen schnellstmöglich auf den Markt zu bringen. Das kann dazu führen, dass in Zukunft Innovationen im Monatsrhythmus veröffentlicht werden. Die bayerischen Genossenschaftsbanken sollten deshalb ihre hausinternen Veröffentlichungsprozesse überprüfen, um auf die erhöhte Schlagzahl bei der Einführung neuer Bankanwendungen vorbereitet zu sein. Dies dürfte häufig mit einer personellen Verstärkung im technisch-organisatorischen Umfeld verbunden sein. So ist zum Beispiel zu klären, wie neue Lösungen in Zukunft freigegeben werden und wer darüber zu informieren ist.

Unterstützungsleistungen des GVB

Der GVB ist bestrebt, seine Mitgliedsbanken rund um die Omnikanalvertriebsplattform mit Konzepten und Umsetzungslotsen zu unterstützen. Diese sollen bei der Einführung neuer Lösungen Antworten auf die wichtigsten Fragen liefern – zum Beispiel, ob ein Neuproduktprozess oder Test- und Freigabeverfahren erforderlich sind.

Kontakt

Ansprechpartner für GVB-Mitgliedsbanken zur Omnikanalvertriebsplattform und zu den One-and-done-Prozessen ist Markus Hälmle.

Die heutigen Funktionalitäten zum Thema Beratungsqualität (BQ-Assistenten) werden auf der Omnikanalvertriebsplattform neu erstellt und sind zukünftig über verschiedene Zugangswege verfügbar. Daher sollten die Standards der Genossenschaftlichen Beratung Privatkunden als Bankstandard etabliert werden, da diese für alle Banken die Voraussetzung zur Teilnahme an den kommenden Entwicklungen in Richtung Omnikanalvertriebsplattform sind.

Der GVB erstellt aktuell Hilfeleistungen, um seine Mitgliedsinstitute bei dem Veränderungsprozess auf dem Weg zur Omnikanalvertriebsplattform zu unterstützen. Dazu zählen unter anderem die erwähnten Umsetzungslotsen. Der Verband stellt die neu entwickelten Angebote in den kommenden Wochen und Monaten unter anderem im MuV-Manager zur Verfügung.

Markus Hälmle ist Leiter der Abteilung Prozesse, Verbund und Personal beim Genossenschaftsverband Bayern (GVB).