Richtungsweisend: Der GVB hat ein Positionspapier zur Europawahl veröffentlicht. „Profil“ fasst die Erwartungen der bayerischen Genossenschaften zusammen.

Der Onlinehandel boomt. In den vergangenen fünf Jahren ist der Umsatz von Waren im Internet alleine in Deutschland um rund zwei Drittel auf 65 Mrd. Euro gewachsen. Etwa 15 Prozent der Käufe erfolgten im Ausland. Doch bei diesen grenzüberschreitenden Geschäften kommt es immer wieder zu Fällen von Mehrwertsteuerbetrug: Internationale Verkäufer führen für ihre Produkte oder Dienstleistungen im Zielland oftmals keine Mehrwertsteuer ab. Allein dem deutschen Fiskus entgehen so schätzungsweise jedes Jahr Steuereinnahmen im dreistelligen Millionenbereich.

Anzeige

Mehrwertsteuerbetrug bei grenzüberschreitenden Onlinegeschäften

Unternehmen müssen für Waren oder Dienstleistungen, die sie an Verbraucher verkaufen, die Mehrwertsteuer abführen. Dieses Prinzip gilt auch beim grenzüberschreitenden Geschäftsverkehr: Wenn ein Unternehmen an Verbraucher in einem anderen Land verkauft, muss es sich in der Regel dort steuerlich registrieren und die Mehrwertsteuer zu dem dort geltenden Satz an das Finanzamt abführen. Bisher müssen Unternehmen diese Registrierung in jedem Land einzeln vornehmen. Zur Vereinfachung hat die EU 2017 beschlossen, ein Portal für die Registrierung in allen Mitgliedsländern einzurichten. Trotzdem gibt es weiterhin betrügerische Firmen, die sich unlautere Marktvorteile verschaffen, indem sie sich der Mehrwertsteuerpflicht entziehen. Das ist gerade im Onlinegeschäft der Fall, da sich diese Unternehmen dem Zugriff der Finanzämter eher entziehen können.

Banken sollen bei Betrugsbekämpfung helfen

Im Dezember hat nun die EU-Kommission zwei Gesetzesentwürfe vorgelegt, mit denen sie gegen den Mehrwertsteuerbetrug bei grenzüberschreitenden Geschäften im Internet vorgehen möchte. Dabei will Brüssel bei den Zahlungsvorgängen ansetzen, die dem Geschäft zu Grunde liegen. Mehr als 90 Prozent der Käufe im Internet erfolgen über einen Zahlungsdienstleister, zum Beispiel per Kreditkarte, Überweisung oder Lastschrift. Wenn die Finanzämter Einblick in diese Zahlungen erhielten, so die Logik der EU-Kommission, könnten sie die Einhaltung der Mehrwertsteuerpflicht besser kontrollieren. Banken und andere Bezahldienste sollen deshalb künftig alle grenzüberschreitenden Zahlungsvorgänge an die Finanzämter melden – vorausgesetzt, die Zahlungen sind potenziell mit einer wirtschaftlichen Tätigkeit verbunden. Als Faustregel geht die EU-Kommission davon aus, dass alle Kontoinhaber, die mehr als 25 Zahlungen pro Quartal erhalten, wirtschaftlich tätig sind. Alle Zahlungen, die auf ihre Konten eingehen, fallen damit unter die geplanten Meldeanforderungen.

Eingriff in die Kunde-Bank-Beziehung

Der Genossenschaftsverband Bayern sieht die Gesetzesvorschläge der EU-Kommission kritisch. Eine umfassende Meldung von Zahlungsdaten ist ein tiefgehender Eingriff in die Kunde-Bank-Beziehung, der aus rechtsstaatlichen Erwägungen zweifelhaft ist. Denn mit den geplanten Meldepflichten hätten die Finanzämter nahezu unbeschränkten Zugriff auf die Zahlungsdaten der betroffenen Bankkunden. Nach deutschem Recht können die Finanzbehörden zwar schon heute auf die Kontostammdaten eines Kunden zugreifen, für die Vorlage von einzelnen Zahlungsvorgängen ist bisher jedoch ein Verwaltungsakt beziehungsweise ein Gerichtsbeschluss nötig. Dieser ist durch den Steuerpflichtigen oder das Kreditinstitut anfechtbar. Der Gerichtsbeschluss unterliegt der rechtsstaatlichen Kontrolle. Diese Schutzmechanismen werden durch die Errichtung einer zentralen Datenbank ausgehebelt.

Eine Möglichkeit zur Anfechtung der Abfrage besteht nicht. Das kontoführende Institut und der Steuerpflichtige werden nicht über die Abfrage informiert. Das ermöglicht es den Finanzbehörden, auch ohne Anlass oder Verdachtsfall „ins Blaue hinein“ zu ermitteln sowie eine große Anzahl an Daten abzufragen und auszuwerten.

Fraglich ist außerdem, ob die Daten überhaupt zur Bekämpfung des Mehrwertsteuerbetrugs beitragen können. Denn die Zahlungsdaten können nur mit zusätzlichen Informationen dem zugrundeliegenden Geschäftsvorgang zugeordnet werden. So können beispielsweise mehrere Zahlungen für einen Geschäftsvorgang erfolgen (Zahlung auf Raten) oder mehrere Geschäftsvorgänge in einer Zahlung zusammengefasst werden (kombinierte Zahlung). Außerdem könnten Zahlungen aufgeteilt und über verschiedene Konten abgewickelt werden. Betrügerische Unternehmen könnten somit einer Aufdeckung entgehen, indem sie mehrere Bankkonten im Ausland zum „Sammeln“ von Geldern eröffnen.

Mangelnde Zielgenauigkeit

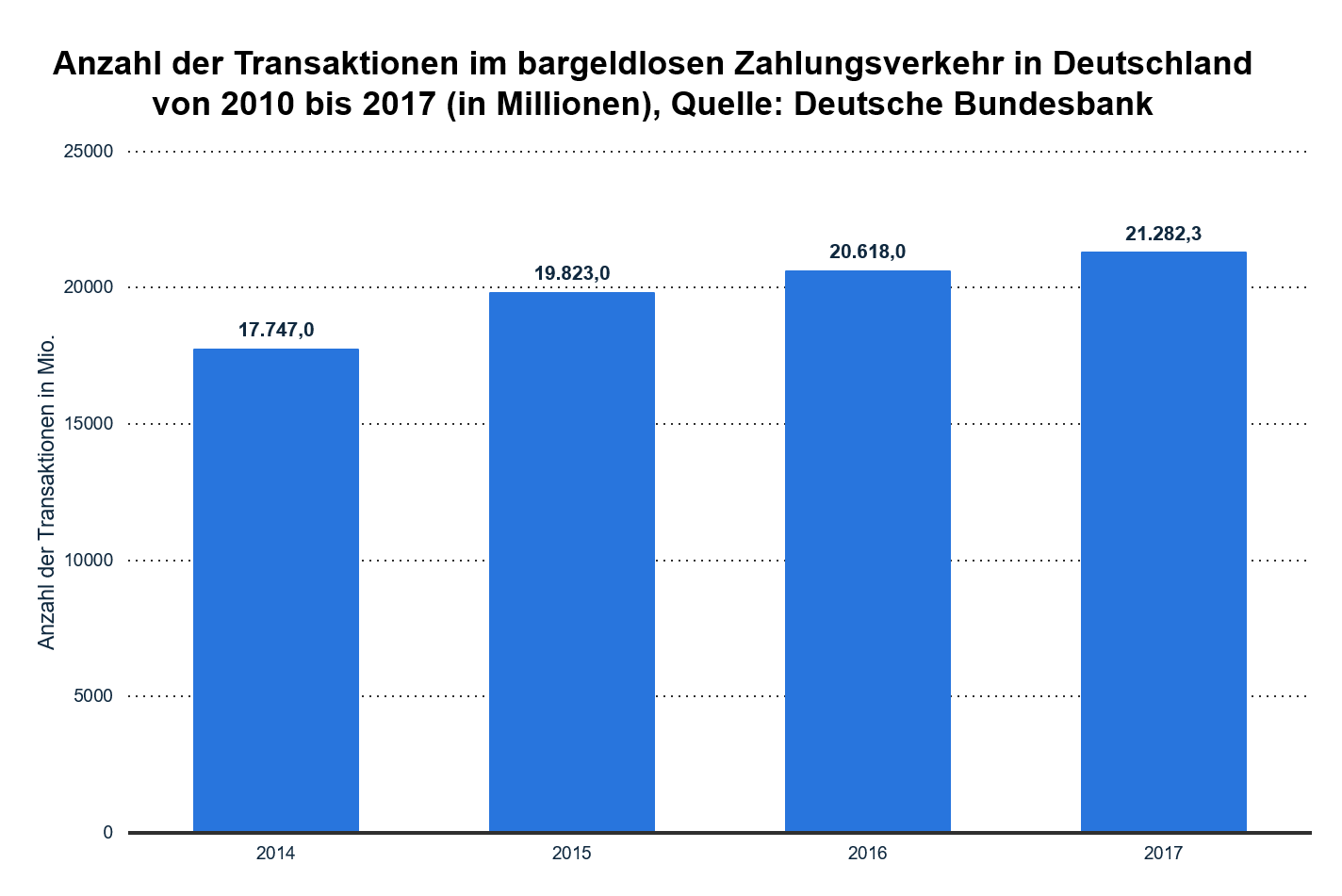

Den Vorschlägen der EU-Kommission fehlt es an Zielgenauigkeit. Die Banken müssten eine Vielzahl an Zahlungsvorgängen melden: Alleine in Deutschland wurden 2017 gemäß Bundesbank-Statistik 21,3 Mrd. Zahlungen getätigt, 1,2 Mrd. davon kamen aus dem Ausland. Lediglich ein Bruchteil dieser Zahlungen ist zur Aufdeckung von Betrugstatbeständen relevant. Mit einer umfassenden Aufzeichnungspflicht würden auch die Zahlungsdaten von steuerehrlichen Unternehmen und deren Abnehmern präventiv erhoben und ausgewertet. Im Ergebnis würde es zu einer Vielzahl von Meldungen kommen. Die Aussagekraft der Daten würde eingeschränkt und die Aufdeckung von Betrugsfällen dadurch erschwert.

Eine umfassende Meldung von Zahlungsvorgängen bedeutet außerdem eine unverhältnismäßige Mehrbelastung für Banken. Dabei unterliegen die Institute bereits heute einer Vielzahl an Kontroll- und Meldepflichten zur Besteuerung ihrer Kunden wie zum Beispiel das automatisierte Kontoabrufverfahren. Mit der Abführung der Kapitalertragsteuer tragen die Institute zudem erheblich zur Erfüllung der Steuerpflichten ihrer Kunden bei. Mit der nun geplanten Meldepflicht werden weitere staatliche Aufgaben der Steuerbetrugsbekämpfung auf die Zahlungsdienstleister abgewälzt. Die neuen Anforderungen zur Aufbereitung, Auswertung und Übermittlung der relevanten Zahlungsdaten gehen für die Banken mit einem enormen technischen Aufwand einher. So muss beispielsweise erst eine Infrastruktur geschaffen werden, um die Zahlungsdaten an die Steuerbehörden zu übermitteln. Angesichts des mit der Neuregelung verbundenen Aufwands erscheinen die Vorschläge nicht angemessen, um den Mehrwertsteuerbetrug wirksam zu unterbinden.

Ansetzen, wo der Betrug entsteht

Die Bekämpfung des Mehrwertsteuerbetrugs sollte dort ansetzen, wo der Betrug entsteht: bei den Unternehmen und im Handel. Die EU hat ohnehin bereits beschlossen, die Betreiber von Online-Marktplätzen wie Ebay oder Amazon für den Umsatzsteuerbetrug von Lieferanten auf ihrer Plattform haftbar zu machen. Eine verbesserte und harmonisierte Steuerprüfung in den Mitgliedsstaaten der EU würde zielgenau helfen, die dort ansässigen betrügerischen Unternehmen aufzudecken und ausstehende Steuergelder einzufordern. So kann direkt sichergestellt werden, dass Unternehmen die Mehrwertsteuer bei grenzüberschreitenden Onlinegeschäften abführen.

Daniel Fischer ist wirtschaftspolitischer Referent beim Genossenschaftsverband Bayern.