Bürokratieabbau: Im Meldewesen werden Regionalbanken überproportional belastet. Ein Beitrag von Michael Hüther, Direktor des Instituts der deutschen Wirtschaft.

Herr Dr. Schröder, während im Vereinigten Königreich wenige Großbanken die Kreditvergabe an die Wirtschaft übernehmen, versorgen in Deutschland vor allem Regionalbanken kleine und mittlere Unternehmen (KMU) mit Krediten. Welche Vorteile hat diese Struktur der Bankenlandschaft?

Anzeige

Christian Schröder: Der große Vorteil dieser Struktur liegt darin, dass die Regionalbanken sich fast überall hierzulande in unmittelbarer Nähe zu ihren Kunden befinden. Dies erleichtert den persönlichen Kontakt für beide Seiten. Es ermöglicht aber auch den Banken, die Kreditwürdigkeit der Unternehmen besser zu bewerten. Natürlich orientieren sie sich dabei vor allem an quantitativen Voraussetzungen wie den betriebswirtschaftlichen Kennziffern und an den Offenlegungspflichten der Unternehmen. Durch den persönlichen Kontakt der Kreditgeber zu ihren Kunden finden aber unter Umständen auch weichere Faktoren Berücksichtigung. Dazu gehört nicht nur, welchen persönlichen Eindruck der Bankmitarbeiter von der Managementfähigkeit und der fachlichen Kompetenz des Unternehmers hat. Dazu gehört auch die differenziertere Einschätzung von individuellen Unternehmenssituationen: Nicht jede Unternehmenskrise ist schließlich hausgemacht. Unter Umständen kann eine solche ja gerade dadurch verhindert werden, wenn die kreditgebende Bank das Kapital für notwendige Expansionspläne oder Umstrukturierungen zur Verfügung stellt.

„Die Regionalbankenstruktur bietet aufgrund des direkteren Kontakts zwischen Kunde und Kreditgeber mehr Möglichkeiten.“

Seit der Lehman-Pleite sind zehn Jahre vergangen. Sie haben in Ihrer Studie nachgewiesen, dass es in der Folge zwischen Deutschland und dem Vereinigten Königreich zu großen Unterschieden bei der Kreditvergabe kam. Während Banken im Vereinigten Königreich ihr Engagement zurückfuhren, weiteten deutsche Regionalbanken ihre Kreditvolumina aus. Woran lag das?

Schröder: Sowohl in Großbritannien als auch in Deutschland sind nach der Finanzkrise die Kreditvergaberichtlinien stärker reguliert beziehungsweise Eigenkapitalvorschriften verschärft worden. Das hat in Großbritannien dazu geführt, dass insbesondere junge innovative Unternehmen Probleme haben, sich über Kredite zu finanzieren. Kaum ein solches Unternehmen kann schließlich in dieser Phase schon einen positiven Cashflow vorweisen. Zugleich haben sie jedoch hohe Anfangsinvestitionen zu stemmen. Die Regionalbankenstruktur bietet hier aufgrund des direkteren Kontakts zwischen Kunde und Kreditgeber mehr Möglichkeiten. Dies lässt sich auch an statistischen Zahlen aus dem Jahre 2010 aufzeigen: Laut Branchendatenauswertung von Eurostat war die Erfolgsquote für Unternehmen aus dem Informations- und Kommunikationssektor (IKT) in Deutschland, einen Kredit bewilligt zu bekommen, um 45 Prozentpunkte höher als für IKT-Unternehmen in Großbritannien. Ähnliches zeigte sich auch bei der finanziellen Selbsteinschätzung: In Großbritannien empfanden die Unternehmen in Industrie, Baugewerbe, Handel, Dienstleistung und IKT diese – verglichen mit dem Jahr 2007 – als deutlich negativer als in Deutschland.

Wenn KMU eine Geschäftsbeziehung zu ihrer Regionalbank unterhalten, dann haben sie in ihrem Berater vor Ort einen Ansprechpartner. Wie wichtig ist diese Kundennähe?

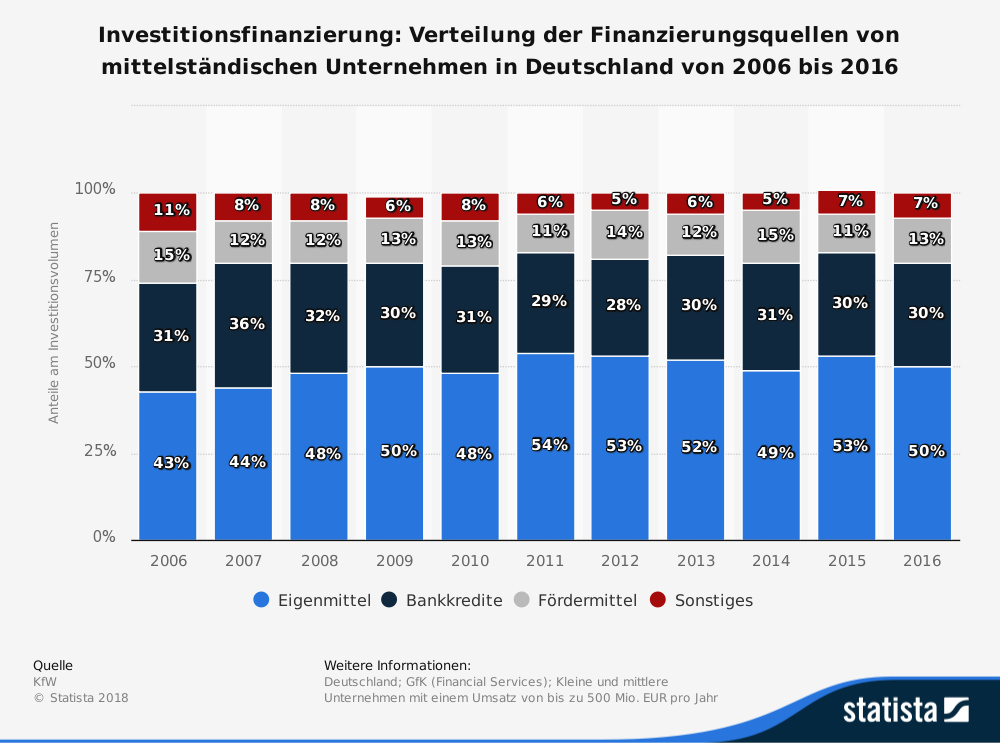

Schröder: Gerade für viele kleine und mittlere Unternehmen ist diese Kundennähe sehr wichtig. Auch zeigt sich, dass gerade das Hausbankensystem dazu führt, dass sich die mittelständischen Unternehmen immer noch vorzugsweise über Kredite finanzieren. Aber die Gründe hierfür liegen ja auch auf der Hand: Auch wenn letztlich bei der Kreditvergabe belastbare Zahlen und Fakten die Entscheidungsgrundlage darstellen, finden mitunter auch die weichen Faktoren Berücksichtigung. Häufig kennen schließlich die regionalen Kundenbetreuer die Unternehmen aufgrund der langfristigen Geschäftsbeziehungen in- und auswendig, so dass sie auch Aspekte berücksichtigen können, die innerhalb zentral organisierter Banken aufgrund des strukturierten Verfahrens keine Beachtung finden würden.

Sie schreiben, dass der Kreditvergabeprozess im Vereinigten Königreich sehr stark standardisiert ist. Ein Kostenvorteil bei den Konditionen ergibt sich dadurch aber nicht. Warum?

Schröder: Die britischen Großbanken geben den Kostenvorteil, den sie durch den hohen Standardisierungsgrad der Geschäftsabläufe besitzen, kaum an ihre KMU-Kunden weiter, weil sie das Ziel der Gewinnmaximierung verfolgen. Die Regionalbanken hierzulande erfüllen hingegen einen öffentlichen Auftrag: Sparkassen sollen die Kommunen bei der Erfüllung ihrer Aufgaben in regionalpolitischen, sozialen und kulturellen Bereichen unterstützen. Genossenschaften haben laut §1 Genossenschaftsgesetz den Zweck „den Erwerb oder die Wirtschaft ihrer Mitglieder oder deren soziale oder kulturelle Belange durch gemeinschaftlichen Geschäftsbetrieb zu fördern“. Dadurch sind sowohl die Sparkassen als auch die Genossenschaftsbanken nicht an eine strikte Gewinnmaximierungsvorgabe gebunden.

„Es ist sinnvoll zu prüfen, ob den kleineren Kreditinstituten durch die neuen Regulierungsmaßnahmen Wettbewerbsnachteile entstehen.“

Im Nachgang der Finanzkrise wurden zahlreiche Regulierungsmaßnahmen erlassen, die häufig nicht zwischen Größe, Risiko und Art des Geschäftsmodells von Kreditinstituten unterscheiden. Das belastet vor allem Regionalbanken überproportional. Sehen Sie es positiv, dass derzeit über eine verhältnismäßigere Regulierung diskutiert wird?

Schröder: Regulierungskosten haben einen großen Fixkostenanteil, der im Falle einer undifferenzierten Regulierung kleinere Kreditinstitute relativ stärker belastet als größere. Zudem gehen von kleineren Kreditinstituten kaum Gefahren für das gesamte Finanzsystem aus. Auf der anderen Seite darf man auch nicht vergessen, dass insbesondere die Regionalbanken in der Finanzkrise – und danach – die mittelständische Wirtschaft gestützt haben. Auch unter diesem Gesichtspunkt ist es daher sinnvoll zu prüfen, ob den kleineren Kreditinstituten durch die neuen Regulierungsmaßnahmen Wettbewerbsnachteile entstehen.

Vielen Dank für das Gespräch!