Bilanz 2022: Die bayerischen Volks- und Raiffeisenbanken haben sich vergangenes Jahr in einem schwierigen Umfeld bewährt. Die Zahlen im Überblick.

Anzeige

Anzeige

Ende August hat Gregor Scheller, Präsident des Genossenschaftsverbands Bayern (GVB), über die Entwicklung der bayerischen Volksbanken und Raiffeisenbanken im ersten Halbjahr 2023 berichtet. Die Veranstaltung fand in München statt, wurde aber gleichzeitig digital live übertragen, um möglichst vielen Medienvertreterinnen und -vertretern die Chance zu geben, die Ausführungen des GVB-Präsidenten zu verfolgen.

Stabiles Ergebnis auf Vorjahresniveau erwartet

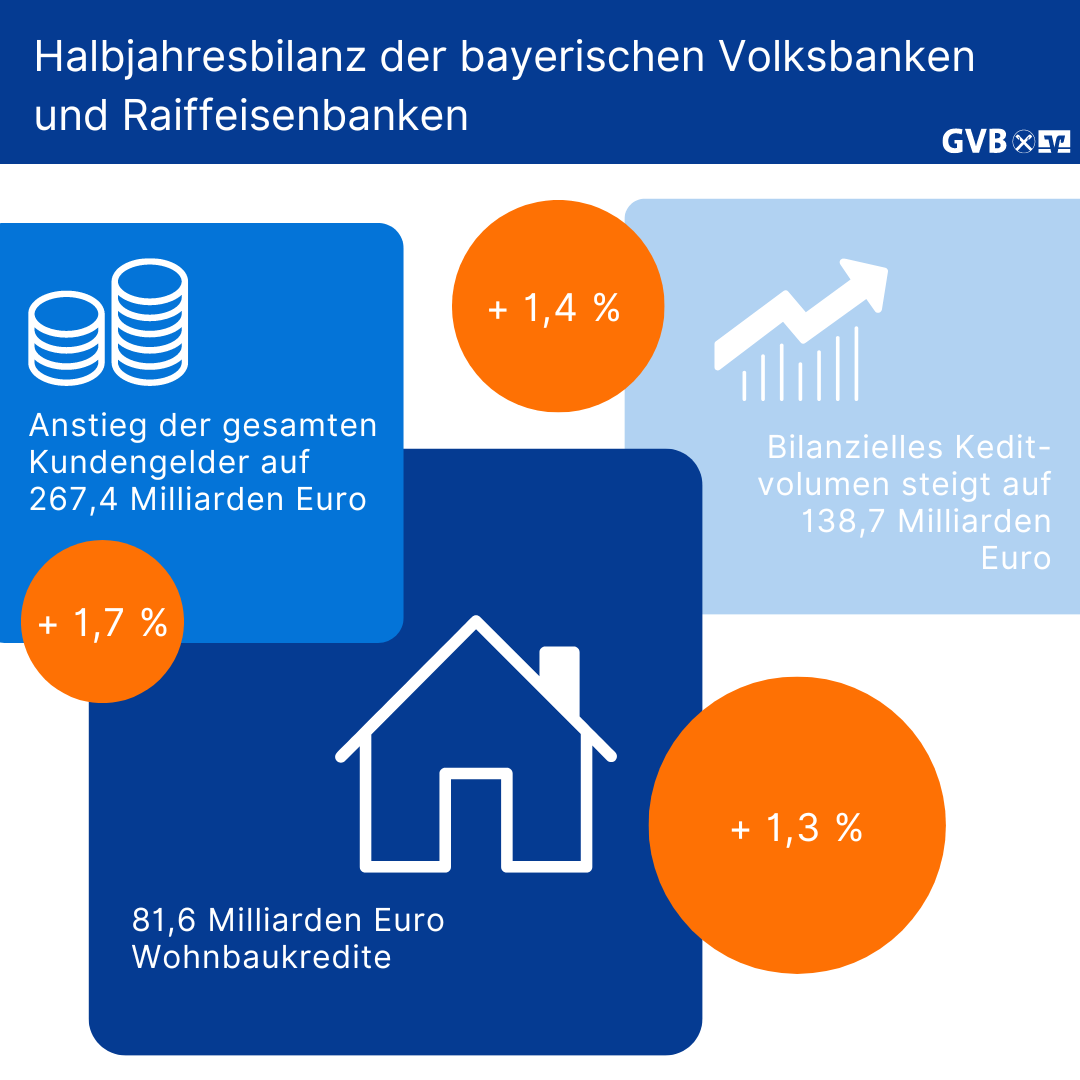

Zu Beginn betonte Scheller, dass die bayerischen Volks- und Raiffeisenbanken zufrieden auf ein stabiles, aber herausforderndes erstes Halbjahr 2023 zurückblicken. Bis Ende Juni 2023 stiegen die Gesamtausleihungen im Vergleich zu Dezember 2022 um 1,4 Prozent auf 138,7 Milliarden Euro. Das Wachstum im Kreditgeschäft hat sich im Vergleich zu den Vorjahren vor dem Hintergrund der wirtschaftlichen Lage verlangsamt. Die Kundengelder legten um 1,7 Prozent auf 267,4 Milliarden Euro zu. Die bayerischen Volks- und Raiffeisenbanken erwarten für das Gesamtjahr ein stabiles Ergebnis auf Vorjahresniveau.

Das Bestandsvolumen bei Wohnbaukrediten hält sich noch bei einem leichten Plus von 1,3 Prozent – angesichts des sich abzeichnenden Rückgangs im Wohnungsbau ein immer noch guter Wert. Im ersten Halbjahr 2023 wurden 5,7 Milliarden Euro neue Wohnbaukredite vergeben. Das entspricht knapp der Hälfte des Vorjahresvolumens. „Um die Wohnbauziele der Bundesregierung von jährlich 400.000 Wohnungen zu erreichen, wäre eine Wohnbautätigkeit mindestens auf dem Niveau der vergangenen beiden Jahre notwendig“, sagte Scheller.

Impulse für Wohnungsbau notwendig

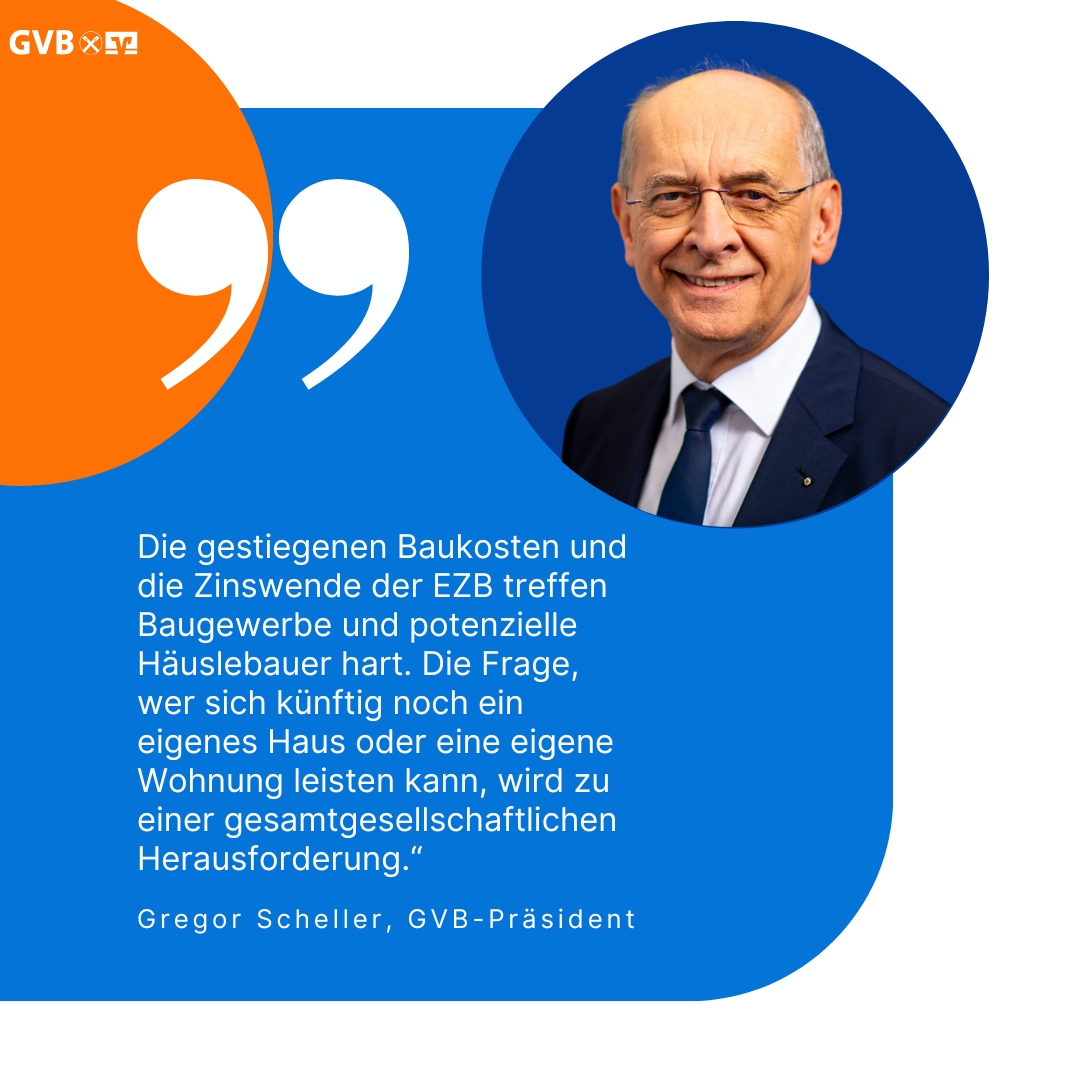

„Die gestiegenen Baukosten und die Zinswende der EZB treffen Baugewerbe und potenzielle Häuslebauer hart“, betonte Scheller. Wenn selbst gutverdienende Haushalte sich kein Wohneigentum mehr leisten können, steigt der Druck auf den Mietmarkt und verstärkt die Wohnraumknappheit. „Damit wird die Frage, wer sich künftig noch ein eigenes Haus oder eine eigene Wohnung leisten kann, zu einer gesamtgesellschaftlichen Herausforderung. Das gilt es gemeinsam zu meistern“, mahnte Scheller. Es wäre daher dringend notwendig, zumindest bei den Baunebenkosten und dem Aufwand für Genehmigungen für Entlastung zu sorgen. „Derartige Entlastungsimpulse fehlen bislang weitgehend. Es ist zu hoffen, dass die Bundesregierung diese Aspekte in ihre weiteren Planungen aufnimmt“, ergänzte Scheller.

Das Firmenkundengeschäft wuchs um 1,9 Prozent auf 74,2 Milliarden Euro Kreditvolumen. Aber auch das Wachstum im Firmenkundenbereich blieb hinter den Vorjahren zurück. Bei den Firmenkunden der bayerischen Volks- und Raiffeisenbanken, in erster Linie Selbstständige, Handwerk und Mittelstand, nimmt die Investitionsbereitschaft ab. Gründe sind die negativen Konjunkturaussichten, die Energiepreise und der Fachkräftemangel, aber auch die bürokratischen Hemmnisse in vielen Bereichen.

„Die Wirtschaft braucht Wachstumsimpulse – und zwar über alle Branchen und Größenklassen hinweg“, forderte Scheller. Es gäbe effektive Mittel, um die Wachstumsbremsen zu lösen. Dazu zählt unter anderem der Abbau unnötiger Bürokratie. Nötig sind schnellere Genehmigungsverfahren und weniger Verwaltungsaufwand – davon profitieren alle Unternehmen. Um Investitions- und Wachstumsimpulse zu setzen, bedarf es Planungssicherheit, damit die Unternehmen wissen, worauf sie sich langfristig einzustellen haben. „Gerade angesichts des Fachkräftemangels und des geringen Wachstums sollten wir dafür sorgen, dass die verfügbaren Arbeitskräfte mehr Zeit für produktive Tätigkeiten haben“, betonte Scheller. „Damit das gelingt, muss sich die Politik wieder stärker an der Praxis orientieren und alle relevanten Stakeholder bei ihren Vorhaben miteinbeziehen“, ergänzte er.

Kundinnen und Kunden vertrauen den Volks- und Raiffeisenbanken

Die bei den Banken und deren Verbundpartnern verwalteten Kundengelder sind im ersten Halbjahr um 1,7 Prozent gestiegen. Kundinnen und Kunden nutzen verstärkt Anlagen in Fonds, Anleihen und Aktien, die eine Steigerung um sieben Prozent auf insgesamt 113 Milliarden Euro verzeichneten. „Die Kundinnen und Kunden nehmen die Beratung der Volks- und Raiffeisenbanken gerne in Anspruch, um ihr Geld in attraktive, renditestärkere Anlagen zu investieren. Vertrauen sowie lange und enge Geschäftsbeziehungen zahlen sich hierbei für die Banken und ihre Kunden aus“, erklärte Scheller.

Bei den in der Bilanz der Banken geführten Kundengeldern ist zu erkennen, dass sich die Kundinnen und Kunden den Gegebenheiten anpassen und renditestärkere Anlagen suchen: Um von den gestiegenen Zinsen zu profitieren, schichten viele Kunden ihre Guthaben derzeit von kurzfristigen Einlagen in längerfristige um. Allein in den ersten sechs Monaten dieses Jahres hat sich das Volumen in Termineinlagen verdoppelt, auf nun 18,8 Milliarden Euro.

Die Bilanzsumme der Volks- und Raiffeisenbanken in Bayern beläuft sich zum Juni 2023 auf 204,7 Milliarden Euro. Das Eigenkapital der Banken hat sich weiter positiv entwickelt. Die Eigenmittelquote der bayerischen Genossenschaftsbanken steigt im ersten Halbjahr um 0,67 Prozentpunkte auf insgesamt 17,6 Prozent.

Regionalität und Beratungskompetenz bewähren sich

„Aufgrund ihrer soliden Aufstellung, ihres besonnenen Agierens und der äußerst erfolgreichen zurückliegenden Jahre sind die Banken für die derzeitigen Herausforderungen gut gewappnet“, sagte Scheller. „Ihr Geschäftsmodell der Regionalität, verbunden mit digitalen Angeboten, bewährt sich und bleibt leistungsfähig.“ Die Banken investieren auch weiterhin in die Digitalisierung, um den Kunden einen einfachen und bequemen Zugang zu Finanzdienstleistungen zu bieten.

Gleichzeitig wahren die Institute weiterhin Kostendisziplin. Auf Jahressicht erwarten die Volks- und Raiffeisenbanken eine erneut verbesserte Cost-Income-Ratio (CIR) – zum Ende des Jahres 2022 war diese bei 61,2 Prozent gelegen. Das Gesamtbetriebsergebnis dürfte bis Dezember 2023 leicht über dem Vorjahreswert von 0,88 Prozent liegen, sofern von den Finanzmärkten keine neuen Belastungen kommen.

„Die Volks- und Raiffeisenbanken haben immer die langfristige Perspektive im Blick. So sind sie auch in schweren Zeiten für ihre Mitglieder da – solide, verlässlich und persönlich vor Ort“, resümierte der GVB-Präsident.

Was die Medienvertreter von Gregor Scheller wissen wollten

Nachdem GVB-Präsident Gregor Scheller seine Ausführungen beendet hatte, gab es für die Vertreterinnen und Vertreter der Medien die Gelegenheit, Nachfragen zu stellen. Ein Überblick:

Fusionen: Ein Journalist wollte wissen, wie sich die Zahl der Volksbanken und Raiffeisenbanken im Freistaat entwickle. Scheller verwies darauf, dass es auch in Zukunft weitere Fusionen geben werde. Die Entscheidung dafür träfen die Gremien (Vorstand und Aufsichtsrat) vor Ort. Anschließend führte er drei Gründe für Fusionen an: Erstens, dass sich Banken an die verändernden wirtschaftlichen Situationen anpassen müssten. Beispielsweise rufen viele Mittelständler höhere Kreditsummen ab als noch vor zehn oder zwanzig Jahren. Das können Banken häufig nur in größeren Einheiten stemmen. Zweitens, um attraktiv für Fachkräfte zu bleiben. Drittens, um die regulatorischen Anforderungen zu erfüllen. Wichtig sei allen Volksbanken und Raiffeisenbanken, auch in größeren Einheiten die Nähe zu den Menschen vor Ort beizubehalten.

Einlagen: Eine Nachfrage lautete, wie sich das Einlagengeschäft entwickle. Der GVB-Präsident verwies auf Zuwächse in Höhe von rund 4,5 Milliarden Euro. Auffällig sei, dass die Kundinnen und Kunden ihr Geld vermehrt in Fonds, Anleihen und Aktien investieren. Beispielsweise wurden im ersten Halbjahr zahlreiche neue Aktien-Sparpläne abgeschlossen. Das zeige, wie intensiv die Menschen die Beratung der Volksbanken und Raiffeisenbanken in Anspruch nehmen. Zum leichten Rückgang beim bilanziellen Einlagenvolumen verwies Scheller einerseits auf saisonale Effekte, so würden die Einlagen in den Wintermonaten Januar, Februar und März klassischerweise zurückgehen. Außerdem belaste die Inflation viele Menschen. Die Volksbanken und Raiffeisenbanken stehen für eine solide, nachhaltige und umsichtige Geldpolitik, resümierte Scheller.

Immobiliengeschäft: Mehrere Projektentwickler sind aufgrund der herausfordernden Situation am Immobilienmarkt in Schwierigkeiten geraten. Ob das Auswirkungen auf die Volksbanken und Raiffeisenbanken habe, wollte ein Journalist wissen. Gregor Scheller erklärte, dass die meisten genossenschaftlichen Kreditinstitute vor allem Kredite an private Häuslebauer vergeben würden. Dort sei die Lage sehr stabil. Zu den Projektentwicklern erklärte Scheller, dass dies nicht das Kerngeschäft der Volksbanken und Raiffeisenbanken sei. Mögliche Ausfälle in diesem Bereich seien nicht so signifikant, dass die VR-Banken ihre Risikovorsorge deutlich ausbauen müssen.