Interview: Louis Hagen von der Münchener Hypothekenbank über seine Prognose für das zweite Halbjahr, nachhaltige Finanzierungen und gute Geschäftsmöglichkeiten in herausfordernden Zeiten.

Anzeige

Anzeige

Diese Personen kommen zu Wort

- Tobias Just, Professor für Immobilienwirtschaft an der Universität Regensburg: „Viele Investoren haben mit dem Kriegsbeginn in der Ukraine erst einmal die Pause-Taste gedrückt und warten ab.“

- René Schinke, Vorstand der VR-Bank Memmingen: „Wir haben immer noch ausreichend Liquidität im Markt und viele Kunden wollen ihr Vermögen durch den Kauf von Immobilien vor Inflation schützen.“

- Rudolf Naßl, Vorstand der Hausbank München eG: „Gebrauchte Reihenmittelhäuser in München wurden vor der Zinswende für über 1 Million Euro verkauft, jetzt sind sie um 100.000 Euro günstiger zu haben.“

- Martin Töllner, Professor für Real Estate Management an der International School of Management (ISM): „Wer seine Immobilien auf Energieeffizienz getrimmt hat, hat auch in Zukunft gute Karten.“

Seit der Finanzkrise kannten die Immobilienpreise in Deutschland und Bayern nur eine Richtung: nach oben. Tobias Just, Inhaber des Lehrstuhls für Immobilienwirtschaft an der Universität Regensburg, nennt dafür vier Gründe.

Tobias Just ist Professor für Immobilienwirtschaft und Geschäftsführer der Immobilienakademie IREBS an der Universität Regensburg. Foto: IREBS

- Das anhaltende Wirtschaftswachstum und damit einhergehende Einkommenssteigerungen haben die Nachfrage nach Wohnraum und Gewerbeflächen nach oben getrieben. Die Zahl der Erwerbstätigen in Bayern ist von 2010 bis 2020 um 13,2 Prozent beziehungsweise 7,68 Millionen Menschen angestiegen. Durch die höheren Einkommen konnten sich die Menschen eine höhere Miete oder einen höheren Kaufpreis leisten.

- Durch die Niedrigzinspolitik der Europäischen Zentralbank (EZB) waren Immobilienfinanzierungen lange Zeit sehr günstig.

- Die Einwohnerzahl in Bayern hat zwischen 2010 und 2022 um etwa 700.000 Personen auf rund 13,2 Millionen Menschen zugenommen. Der zusätzliche Wohnraumbedarf entspricht also im groben Vergleich dem einer Großstadt wie Frankfurt am Main (760.000 Einwohner).

- Dafür wurde viel zu wenig gebaut. Nach den Marktgesetzen führen ein knappes Angebot und eine steigende Nachfrage zu hohen Preisen.

„Bis zum Beginn der Corona-Pandemie 2020 kannte die Immobilienwirtschaft nur Rückenwind, die Investoren haben unisono von der Entwicklung profitiert“, sagt Just. Selbst in der Pandemie sei der Markt stark gewachsen, sieht man von der Hotellerie und dem Einzelhandel ab. „Investoren haben ihr Geld in dieser Zeit in Immobilien verschoben, weil andere Anlageklassen zu unsicher waren oder die Auszahlungsrenditen, vor allem bei Anleihen guter Bonität, zu niedrig waren. Der Rückzug ins Private in der Corona-Zeit hat zudem den Wunsch vieler Menschen verstärkt, in den eigenen vier Wänden zu wohnen. Deshalb hat sich der Markt für Wohnimmobilien in dieser Zeit überdurchschnittlich entwickelt.“

Inzwischen ist die Welt jedoch eine andere. Die Corona-Pandemie führte zu Materialknappheit und Lieferproblemen und damit zu stark steigenden Preisen bei vielen Dienstleistungen und Verbrauchsgütern – unter anderem abzulesen an den hohen Inflationsraten. Der Ukraine-Krieg verschärft alle diese Probleme – vor allem aber stellt er die deutsche Energieversorgung vor ungeahnte Herausforderungen und lässt die ohnehin schon hohen Energiepreise weiter steigen. Nach langem Zögern reagierte im Juli 2022 schließlich auch die EZB auf die hohen Inflationsraten und läutete mit einer Erhöhung der Leitzinsen um 0,5 Prozent das Ende der Niedrigzinsphase ein.

Zwei massive Belastungsfaktoren

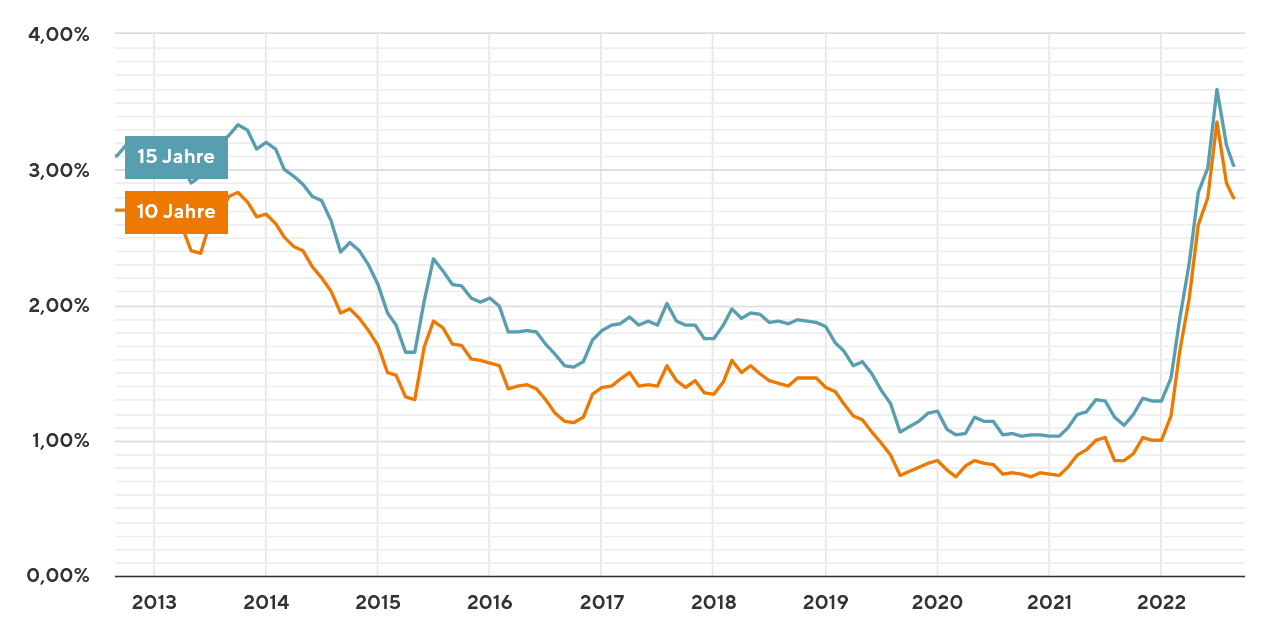

Was heißt das jetzt für die Immobilienmärkte? Just macht mit der Zinsdynamik und der Inflation zwei „massive Belastungsfaktoren“ aus. „Am schnellsten wirkt die Zinsdynamik. Der Zins für Immobilienkredite ist von unter 1 Prozent zu Jahresbeginn 2022 auf aktuell rund 3 Prozent hochgeschnellt. Die Mietrenditen lagen schon in der Vergangenheit häufig unter 3 Prozent. Damit ist es für viele Investoren nicht mehr interessant, Projekte mit Fremdkapital zu finanzieren“, sagt Just. Zweiter Belastungsfaktor sei die Inflation. „Immobilien sollen vor Inflation schützen. Die Preise steigen aber nicht mehr wegen einer starken Nachfrage, sondern weil Baumaterial und Handwerker enorm teuer geworden sind. Das senkt die Rendite und steigert das Risiko“, erklärt der Professor. In der aktuellen Situation böten auch die vor allem bei gewerblichen Immobilien verbreiteten Indexmieten keinen verlässlichen Schutz für Investoren vor Inflation. „Wenn die Mieter nicht mehr Geld zahlen können, weil sie selbst in wirtschaftlichen Schwierigkeiten stecken, lassen sich höhere Mieten nur schwer durchsetzen.“

Ab 2022 geht es steil nach oben: Die Zinsentwicklung für Immobilienkredite (Laufzeit über 10 und 15 Jahre) der vergangenen zehn Jahre. Quelle: Interhyp

Ist der Immobilien-Boom also vorbei? Der Regensburger Immobilienexperte glaubt das nicht. „Viele Investoren haben mit dem Kriegsbeginn in der Ukraine erst einmal die Pause-Taste gedrückt und warten ab. Ein Crash-Szenario ist aber sehr unwahrscheinlich“, sagt Just. Er erwartet stattdessen eine Teilung des Markts. „Investoren werden nun verstärkt darauf achten, welche Immobilien sich auch in Zukunft vermarkten lassen. Beispielsweise werden energetisch sanierte Gebäude in innerstädtischen Lagen weiterhin attraktiv bleiben.“

Auch bei den Preisen erwartet Just keine massiven Einbrüche. Bei Wohnimmobilien sei mit einer Seitwärtsbewegung oder einem leichten Preisrückgang zu rechnen, bei Gewerbeimmobilien könne der Rückgang je nach Sparte auch etwas stärker ausfallen. Bestandsimmobilien seien weniger betroffen als Neubauten, da das Risiko geringer ist und Investoren in der Regel weniger Fremdkapital einsetzen müssen. Die genaue Entwicklung hänge aber von zu vielen externen Faktoren ab, etwa der Inflation und der Energiepreise. Zu unterscheiden sei auch zwischen Mietmarkt und Kaufmarkt, sagt Just. Weil Investoren, die ihre Objekte vermieten wollen, nicht auf einen höheren Verkaufspreis spekulieren, stabilisiere das den Markt. „Die Vermietbarkeit eines Objekts wird in Zukunft der wichtigste Wertfaktor sein“, sagt Just.

Bei Preisen den vorläufigen Höhepunkt gesehen

René Schinke ist Vorstand der VR-Bank Memmingen und des VR-Immobilien Süddeutschland e.V. Foto: VR-Bank Memmingen

René Schinke ist Vorstand der VR-Bank Memmingen und des Vereins VR-Immobilien Süddeutschland, in dem sich die Immobilienabteilungen süddeutscher Volksbanken und Raiffeisenbanken und deren Tochtergesellschaften zusammengeschlossen haben. Bei der schwäbischen Kreditgenossenschaft ist im Bereich des privaten Wohnungsbaus der Anteil der Neubaufinanzierungen gesunken. „Wegen des höheren Zinsniveaus ist ein Teil der potenziellen Kunden ausgeschieden. Darüber hinaus sinkt das Angebot der Bauträger, da diese aufgrund der schwer kalkulierbaren Materialpreise Projekte verschieben oder ganz absagen. Der Markt mit gebrauchten Immobilien ist unverändert intakt, jedoch haben wir bei den Preisen den vorläufigen Höhepunkt gesehen“, resümiert Schinke.

Die VR-Bank Memmingen bietet Wohnbaufinanzierungen nicht nur stationär im eigenen Geschäftsgebiet an, sondern auch überregional über genossenschaftliche Plattformen wie Genopace und Baufinex sowie Marktplätze und Vergleichsportale wie Interhyp oder Check24. Beim Finanzierungsvolumen dominiere inzwischen das Plattformgeschäft, berichtet Schinke. Durch die breite Aufstellung sei die Bank nicht so anfällig für Schwankungen.

Obwohl die starken Preisanstiege grundsätzlich erst einmal gestoppt seien, werde der Markt wieder wachsen, sobald die aktuelle Phase der Unsicherheit überwunden ist. „Es gibt immer noch ausreichend Liquidität. Zudem wollen viele Kunden ihr Vermögen durch den Kauf von Immobilien vor Inflation schützen. Außerdem haben wir zumindest in den Ballungsräumen immer noch zu wenig Wohnraum“, sagt Schinke. Die Preise würden sich aber nicht mehr so dynamisch entwickeln wie bisher.

Im gewerblichen Immobilienkreditgeschäft könne die VR-Bank Memmingen auf Basis der Gespräche mit Investoren und Vermittlern keinen Rückgang bei den Anfragen erkennen, sagt Schinke. Deren Qualität und die Spielregeln hätten sich hingegen deutlich gewandelt. „Durch die veränderte Zinslandschaft, die Entwicklung der Bau- und Materialkosten sowie Lieferschwierigkeiten können Projekte beispielsweise nur mit wesentlich mehr Eigenkapital realisiert werden“, sagt Schinke. Der Druck auf die Preise sei ebenfalls spürbar. Aber auch bei Gewerbefinanzierungen gelte für die VR-Bank Memmingen: „Da wir in diesem Geschäftsfeld überregional engagiert sind, sind wir weniger anfällig bei Schwankungen in regionalen Märkten. Das von uns generierte Volumen ist so hoch, dass wir regelmäßig Konsortien für die Gesamtfinanzierung bilden. Wir freuen uns über Banken, die auf uns zukommen, um gemeinsam Immobilienprojekte zu finanzieren“, sagt der Bankvorstand.

Alternative Finanzierungsquellen für Immobilienkredite

Auf mittlere Sicht werden sich die Finanzierungsstrukturen im gewerblichen Immobilienkreditgeschäft auch wegen der Regulatorik verändern, erwartet der Memminger Bankvorstand. So könnten alternative Finanzierungsquellen wie zum Beispiel Mezzanine-Kapital mehr Bedeutung erlangen. „Viele Banken haben Finanzierungen mit hohen Blankoanteilen in ihren Büchern, also ohne Sicherheiten. In Zukunft werden die regulatorischen Anforderungen an die Hinterlegung von Krediten mit Eigenkapital weiter steigen“, erklärt Schinke. Die strengeren Regeln reduzieren den Eigenkapitalpuffer der Banken, in der Folge werden Finanzierungen teurer und die Banken können geringere Volumina ausreichen. „Eigenkapital wird ein knappes Gut. Darauf müssen die Banken reagieren“, sagt der Vorstand.

Trotz der aktuellen Unsicherheiten sieht die VR-Bank Memmingen weiterhin Potenzial im Immobiliengeschäft. „Das stationäre Geschäft bleibt ein wichtiger Baustein im Leistungsangebot, der Anteil am Neugeschäft nimmt aber stetig ab. Das Vermittler- und Plattformgeschäft gewinnt hingegen weiterhin an Bedeutung“, sagt Schinke. Zusätzlich generiere die VR-Bank Memmingen ihre eigenen Märkte. „Wir haben zwei Baugebiete vom Ackerland bis zur Baureife selbst erschlossen und dann an einen Bauträger verkauft. Dieser hat uns wiederum mit der Vermarktung der Immobilien beauftragt. Der Abverkauf und die Finanzierung der Immobilien sind in diesem Fall also ein Zusatzgeschäft, das wir uns selbst geschaffen haben“, erklärt Schinke.

Digitalisierung würde Genehmigungsverfahren beschleunigen

Um die ständig steigenden Baukosten in den Griff zu bekommen, hofft der Memminger Bankvorstand auf eine zügige Digitalisierung der Baubranche. „Dadurch lassen sich Projekte schneller und kostengünstiger umsetzen. Das wird die Branche verändern, aber aktuell sind wir in dieser Hinsicht noch ein Entwicklungsland“, stellt Schinke fest. Neben der eigentlichen Bauplanung und Bauausführung sieht er vor allem bei der Prüfung und Genehmigung von Bauvorhaben (sehr) viel Digitalisierungspotenzial. „Wir haben ein Baugebiet mit über 100 Einheiten geplant und jeden Bauantrag ausgedruckt in einem eigenen Ordner eingereicht. Da schreibt man sich die Finger wund“, schimpft der Vorstand. Die Digitalisierung der zuständigen Stellen verlaufe jedoch äußerst zäh, viele Bauämter seien zudem wegen Personalmangel kaum arbeitsfähig. Dieser Zustand müsse sich schnell ändern. „Kisten mit Bauanträgen ins Amt zu tragen, ist nicht mehr zeitgemäß. Das ist eine Katastrophe“, sagt Schinke.

Zinsbelastung lässt ganze Käufergruppen wegbrechen

Rudolf Naßl verantwortet als Vorstand die Leistungsbereiche Immobilienwirtschaft und Bankwirtschaft der Hausbank München eG. Foto: Hausbank München

Rudolf Naßl verantwortet als Vorstand die Leistungsbereiche Immobilienwirtschaft und Bankwirtschaft der Hausbank München eG. Wie bei anderen Kreditgenossenschaften auch, sei bei der Hausbank die Immobilienkreditvergabe seit Mai 2022 stark zurückgegangen. „Der Markt ist zum Stillstand gekommen. Das Angebot hat sich verdoppelt, die Nachfrage halbiert.“ Die Erhöhung der Zinsen habe ganze Käufergruppen wegbrechen lassen. Bei 3 Prozent Zinsen und einer Kreditsumme von 800.000 Euro – bei den heutigen Kaufpreisen vor allem in den Ballungsräumen keine unrealistische Zahl – liege allein die Zinsbelastung bei 2.000 Euro pro Monat, rechnet Naßl vor. Die Tilgung sei dabei noch gar nicht mitgerechnet. „Da geraten selbst viele Familien aus höheren Einkommensschichten an ihre Grenzen.“ Doch auch für Bauträger werden die zunehmend unkalkulierbaren Kosten zum Problem. Er habe von einem Fertighaushersteller gehört, der seinen Kunden 30.000 Euro geboten habe, wenn diese von ihrem Vertrag zurücktreten, berichtet Naßl. Für die Hausbank München sei der Rückgang bei den Finanzierungen aber nicht dramatisch. „Wir waren schon immer ein passivlastiges Haus, das zahlt sich jetzt aus. Die höheren Zinsen eröffnen uns neue Möglichkeiten bei der Geldanlage“, sagt Naßl.

Auch der Vorstand der Hausbank erwartet bei den Immobilienpreisen eine Seitwärtsbewegung mit leichten Nachlässen, in Ballungsräumen jedoch nicht mehr als 10 Prozent. In einigen Bereichen seien die Preise schon in Bewegung geraten. „Gebrauchte Reihenmittelhäuser im Großraum München wurden vor der Zinswende für über 1 Million Euro verkauft, jetzt sind sie um 100.000 Euro günstiger zu haben“, hat Naßl beobachtet. Bei Neubauten seien hingegen noch keine Preisnachlässe zu erkennen. Die Bauträger würden im Moment die Lage beobachten und eruieren, welche Projekte sie noch absetzen können. Naßl hält es für nicht ausgeschlossen, dass einige Projektentwickler, die bereits zu bauen begonnen haben, sogar in die Insolvenz rutschen. „Die Grundstückskosten sind fix, die Zinsbelastung läuft weiter, aber die Bauträger können wegen der hohen Baukosten nicht beim Preis nachgeben. Das könnte für manche von ihnen schwierig werden.“

Potenzial in der energetischen Sanierung

Großes Potenzial sieht der Münchner Bankvorstand hingegen in der energetischen Sanierung von Bestandsgebäuden. „Das ist ein riesengroßes Thema, das noch an Fahrt gewinnen wird“, ist Naßl überzeugt. Vor allem die Gebäude von Wohnungseigentümergemeinschaften (WEG) – immerhin rund zehn Millionen Wohneinheiten – seien häufig in einem energetisch schlechten Zustand. Um alle gut 43 Millionen Wohnungen in Deutschland klimaneutral zu machen, müssten laut Naßl über 5 Billionen Euro investiert werden. Diese Summe müsse von der gesamten Kreditwirtschaft finanziert werden, KfW-Förderdarlehen seien bei Weitem nicht ausreichend. „Da ist für Banken für die nächsten ein bis zwei Jahrzehnte richtig viel Potenzial drin“, sagt Naßl.

Viele Immobilienbesitzer seien jedoch noch zögerlich, da sich energetische Sanierungen oft erst nach vielen Jahren amortisieren. Hilfreich sei hier möglicherweise eine Verlängerung der Darlehenslaufzeit auf bis zu 20 Jahre. Allerdings müssten auch die politischen Rahmenbedingungen stimmen, damit möglichst viele Immobilienbesitzer ihre Gebäude tatsächlich energetisch sanieren. Der Vorstand der Hausbank München mahnt deshalb Förderungen sowie verlässliche rechtliche Rahmenbedingungen an. „Wenn sich die Förderkonditionen alle paar Wochen ändern, kann niemand planen. Da muss die Bundesregierung dringend verlässlicher agieren“, fordert Naßl.

Nachhaltigkeit bekommt aufsichtliche Relevanz

Nachhaltigkeit sei jetzt schon ein wichtiges Thema in der Immobilienwirtschaft, eher früher als später werde es aber auch aufsichtliche Relevanz bekommen, sagt der Vorstand. Die sogenannte Taxonomie der Europäischen Union gebe die Richtung vor. Die Taxonomie ist genau genommen ein Kriterienkatalog, welche Investitionen als „grün“ und damit nachhaltig zu bewerten sind. Damit will die EU das Geld der Kapitalgeber in grüne Investitionen lenken. Auch die Bankenaufsicht beschäftigt sich inzwischen mit der Nachhaltigkeit von Investitionen. Naßl rechnet damit, dass sich das Thema auch in der Regulatorik niederschlagen wird, indem die Aufsicht zum Beispiel für Immobilienkredite einen Zinszuschlag vorschreibt, wenn ein Gebäude bestimmte Kriterien zur Energieeffizienz unterläuft. Das wäre eine Möglichkeit, einen zu hohen CO2-Ausstoß von Immobilien über den Umweg der Finanzierung zu bepreisen, um sich dem Ziel einer CO2-neutralen Immobilienwirtschaft zu nähern, meint Naßl: „Das Thema wird kommen, deshalb ist es kein Fehler, sich schon jetzt damit zu beschäftigen, weil es große Auswirkungen auf die Risikosteuerung haben wird.“

Energieeffizienz wird das bestimmende Thema

Martin Töllner ist Professor für Real Estate Management an der privaten Hochschule International School of Management (ISM). Foto: ISM

Martin Töllner, Professor für Real Estate Management an der privaten Hochschule International School of Management (ISM) mit einem Standort auch in München, hält die Energieeffizienz ebenfalls für einen wesentlichen Faktor, um den Wert von Gebäuden zu erhalten. „Wer seine Immobilien auf Energieeffizienz getrimmt hat, hat auch in Zukunft gute Karten“, sagt er. Ressourcenschonendes Bauen und eine Reduzierung des Landverbrauchs seien jetzt schon wichtige politische Themen, die wegen des sich verstärkenden Klimawandels in Zukunft noch viel mehr Gewicht erhalten würden. „Wir sehen bereits heute, wie uns Hitze und Hochwasser zusetzen. Deshalb brauchen wir Lösungen, um unsere Städte und Dörfer klimaresistenter zu machen“, betont Töllner.

Der Professor geht davon aus, dass die EU-Taxonomie einen großen Einfluss auf die Immobilienkreditvergabe entwickeln wird. „Es könnten zum Beispiel Standards entwickelt werden, was eine Taxonomie-konforme Immobilie ist“, sagt der Professor. Er beobachtet aber auch, dass die Banken das Thema von sich aus aufgreifen und Zinskonditionen von bestimmten Nachhaltigkeitskriterien abhängig machen – auch um selbst gesetzten Nachhaltigkeitsansprüchen zu genügen. „Rendite ist nicht mehr alles. Andere Faktoren werden zunehmen und von den Banken schon jetzt mitgedacht“, sagt Töllner.

Auch bei Gewerbeimmobilien spiele Nachhaltigkeit eine immer wichtigere Rolle. Die Frage, ob sich Investitionen in energieeffiziente Gebäude lohnen, verliere immer mehr an Relevanz. „Nachhaltigkeit ist das neue Normal. Nachhaltige Immobilien werden vom Markt aufgenommen, nicht nachhaltige scheiden aus“, sagt Töllner. In den Niederlanden zum Beispiel dürften Büroimmobilien mit einer schlechteren Energieeffizienzklasse als C ab 2023 nicht mehr vermietet werden, ab 2030 sind nur noch Bürogebäude mit der Energieeffizienzklasse A zur Vermietung zugelassen. „Das ist schon eine Ansage. Auch in Deutschland werden wir nicht darum herumkommen, unsere Immobilien zukunftsfest zu machen.“ Schon mit relativ einfachen Maßnahmen, zum Beispiel der Dämmung der Kellerdecke und des Dachs, lasse sich die Energieeffizienz von Gebäuden deutlich steigern. „Solche Maßnahmen sind dann auch wirtschaftlich“, sagt Töllner. Außerdem gehe es darum, den Bestand intelligent zu nutzen. „Früher hat man alles abgerissen, was vom Markt nicht mehr akzeptiert wurde. Das geht heute aus Nachhaltigkeitsgründen nicht mehr so leicht.“

Dennoch seien Immobilien nach wie vor eine gute Möglichkeit, Kapital aufzubauen. „Das Rendite-Risiko-Profil ist nach wie vor gut, Aktien zum Beispiel sind viel volatiler“, sagt Töllner. Die Preise in Ballungsräumen und guten bis sehr guten Lagen werden stabil bleiben, erwartet der Professor. „Das Preisniveau ist zwar sehr hoch, aber der Nachfragedruck auch. In den Topsegmenten haben die Käufer zudem so viel Geld, dass sie nicht auf Finanzierungen angewiesen sind. Deshalb spielen die gestiegenen Zinsen dort keine große Rolle.“ Allerdings werde Bauen auch nicht unbedingt billiger. „Die Handwerker haben nach wie vor gut gefüllte Auftragsbücher und kein Personal, um zu wachsen. Warum sollten sie also beim Preis nachgeben?“, gibt Töllner zu bedenken. Der Fachkräftemangel werde der Bauwirtschaft ohnehin noch viel Kopfzerbrechen bereiten.

Alles in allem ist der Professor optimistisch, dass die Immobilienwirtschaft ihren Weg finden werde. „Wer mit Immobilien Geld verdienen will, muss jetzt wieder mehr dafür tun. Bisher ging das wegen der steigenden Preise quasi von allein. Aber mit schlauen Konzepten und guten Ideen lassen sich immer noch schwarze Zahlen schreiben.“