Mittelstandsfinanzierung: Die Finalisierung von Basel III wird den Eigenkapitalbedarf der Volksbanken und Raiffeisenbanken weiter erhöhen. Das gefährdet die Kreditversorgung vieler Unternehmen.

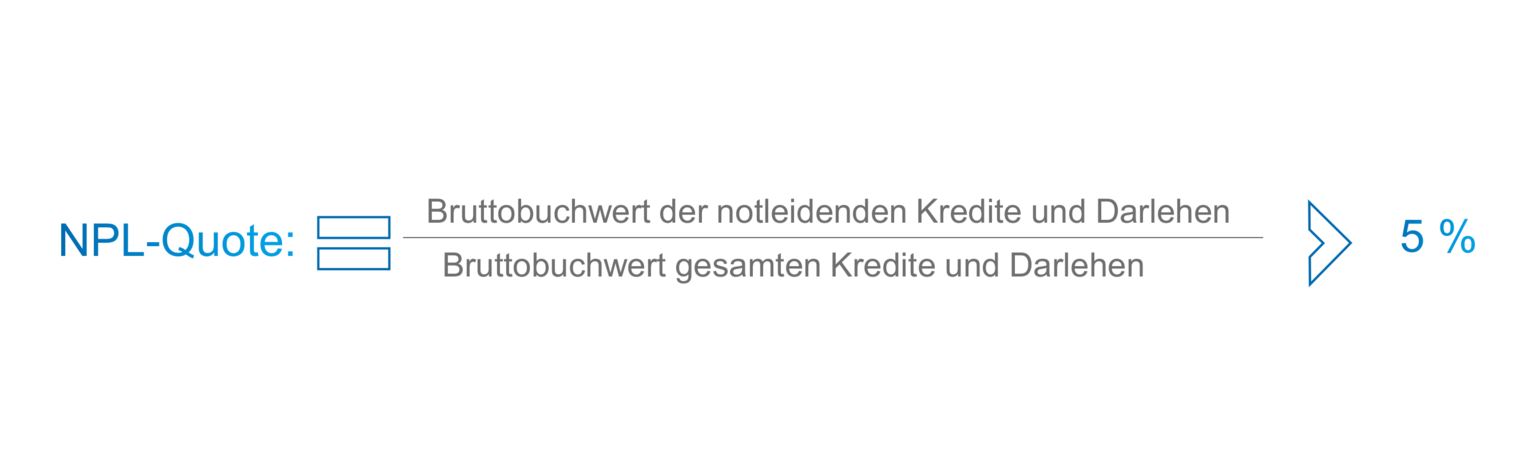

Auf EU-Ebene sind verschiedene Maßnahmen zum Abbau notleidender Kredite (non performing loans, NPL) beziehungsweise notleidender Risikopositionen (non performing exposures, NPE) verabschiedet worden. Der Hintergrund der neuen europäischen Regelungen zu den notleidenden Krediten sind die teilweise hohen Bestände an notleidenden Krediten, die Banken in den Euro-Mitgliedsstaaten in den Büchern stehen haben. Spitzenreiter im europäischen Vergleich sind die südeuropäischen Länder Griechenland, Zypern, Portugal und Italien mit deutlich erhöhten NPL-Quoten. Die NPL-Quote für Deutschland mit 1,3 Prozent beziehungsweise den bayerischen Volksbanken und Raiffeisenbanken mit 1,29 Prozent ist dagegen vergleichsweise gering.

Anzeige

Warum notleidende Kredite problematisch sind

Hohe Bestände an notleidenden Krediten haben negative Auswirkungen auf die betroffenen Banken, insbesondere auf die Ertrags- und Eigenkapitalsituation. Diese Institute sind in Krisenzeiten stärker anfällig und bedrohen damit das übergeordnete Ziel, das Finanzsystem widerstandsfähiger gegen Finanzkrisen zu machen. Darüber hinaus haben Banken mit von notleidenden Krediten belasteter Ertragslage und Eigenkapitalausstattung weniger Möglichkeiten, neue Kredite zu vergeben. Hinsichtlich der Gesamtwirtschaft wird daher bei hohen NPL-Beständen von einer abgeschwächten Kreditvergabe ausgegangen. Die Diskussion über die europäische Einlagensicherung (EDIS), deren Kritikpunkte unter anderem die hohen Bestände an faulen Krediten insbesondere bei südeuropäischen Banken waren – die eben gerade nicht vergemeinschaftet werden sollten – hat die Bemühungen der Bankenaufsicht, die Bestände an notleidenden Krediten zu reduzieren, weiter verstärkt.

Wann gilt ein Kredit als notleidend?

- (a) Kriterium „Unwahrscheinlichkeit des Begleichens der Verbindlichkeit“: Risikopositionen, bei denen es als unwahrscheinlich gilt, dass der Schuldner seine Verbindlichkeiten ohne Verwertung von Sicherheiten in voller Höhe begleichen wird, unabhängig davon, ob bereits Zahlungen überfällig sind, und unabhängig von der Anzahl der Tage des etwaigen Zahlungsverzugs oder

- (b) Kriterium der „Überfälligkeit“: Risikopositionen, die mehr als 90 Tage überfällig sind (Diese sind bereits als 4a-Status-Kredite bekannt) oder

- (c) Wertgeminderte Risikopositionen sowie in gewissem Umfang Risikopositionen, bei denen während des Probezeitraums zusätzliche Stundungsmaßnahmen (Forbearance) gewährt werden oder eine Überfälligkeit von 30 Tagen eintritt.

Zusätzliche Kapitalanforderung für notleidende Kredite

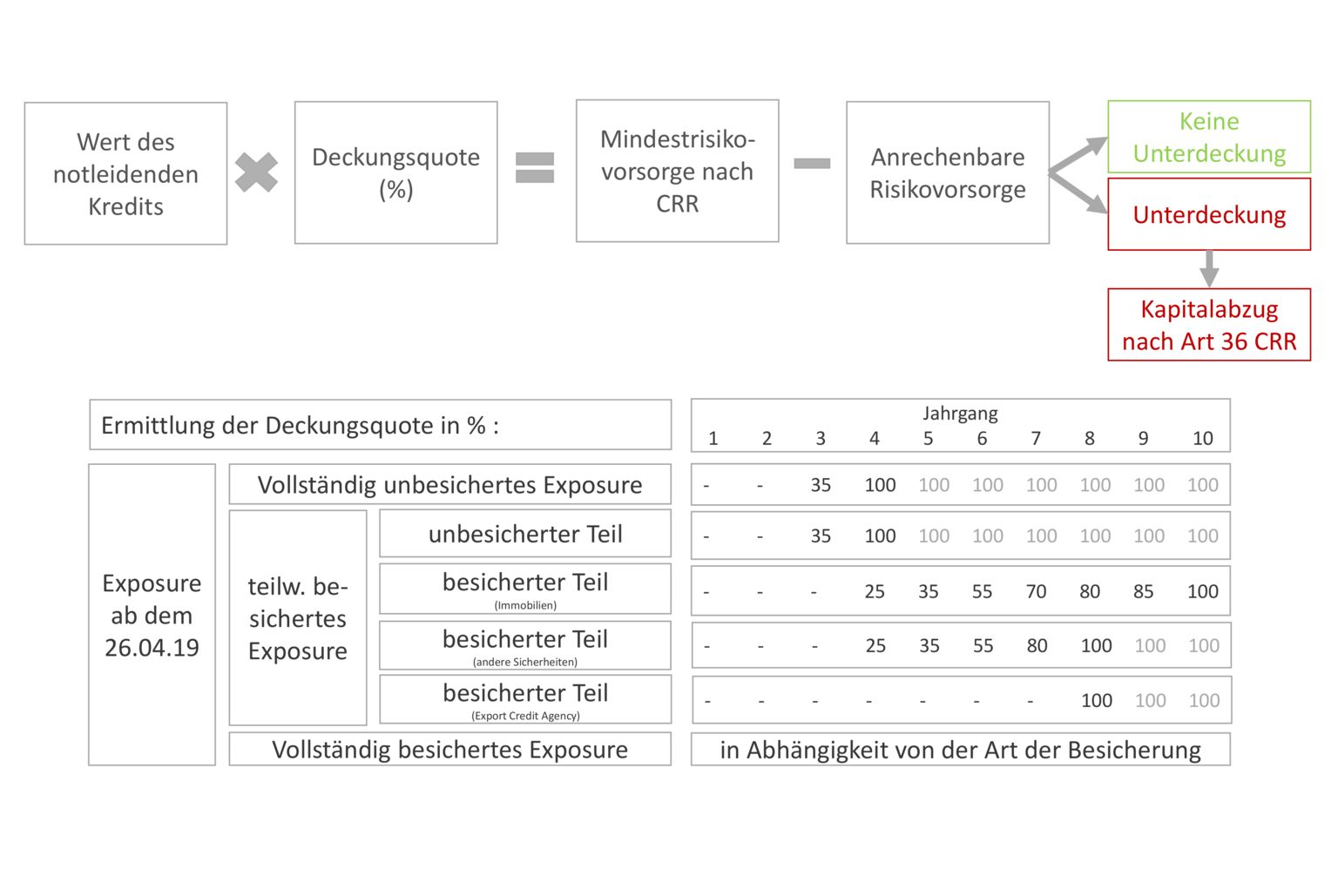

Mit der aufsichtsrechtlichen Kapitalvorsorge für NPEs, dem sogenannten Prudential Backstop, wird eine aufsichtliche Erwartung an die Mindesthöhe der Risikovorsorge für Non-Performing Exposures definiert. Die zusätzliche Kapitalanforderung, welche über die bilanziellen Wertberichtigungen hinausgehen kann, wird im Falle einer Unterdeckung vom aufsichtsrechtlichen Kernkapital abgezogen. In Abhängigkeit von der Art der Besicherung, dem Blankoanteil und von dem Zeitpunkt der Feststellung des Exposures (=Zeitpunkt, in dem der Kredit notleidend geworden ist) ermittelt sich eine Deckungsquote, mit der der Kredit bewertet wird. Dieser Wert stellt die Mindestrisikovorsorge nach CRR (Capital Requirements Regulation) dar.

Übersteigt die Mindestrisikovorsorge nach CRR die für den Jahresabschluss gebildete Einzelwertberichtigung, ist ein zusätzlicher Kapitalabzug erforderlich. Problematisch ist dies insbesondere für die besicherten Kreditanteile, da sich je nach Sicherheitenart und Jahrgang nach Feststellung des Exposures die Deckungsquote sukzessive erhöht und damit der Kredit aufsichtsrechtlich wie ein unbesicherter Kreditteil behandelt wird, während hingegen handelsrechtlich der Kredit weiterhin als besichert gilt. Für die Volksbanken und Raiffeisenbanken haben insbesondere die Immobiliarsicherheiten traditionell eine große Bedeutung, sodass die sukzessive aufsichtsrechtliche Abwertung der Sicherheit besonders starke Auswirkungen auf unsere Bankengruppe haben wird.

Umgang mit notleidenden Krediten - Geschäftspolitische Auswirkung

Ein Beispiel soll diesen Sachverhalt verdeutlichen: Ein am 26. April 2019 ausgereichtes, endfälliges Darlehen in Höhe von 1,0 Millionen Euro mit einer Ursprungslaufzeit von zehn Jahren, welches vollständig und werthaltig durch erstrangige Grundschulden abgesichert ist, wird am 30. März 2020 zu einem notleidenden Kredit (Zinsen werden ab diesem Zeitpunkt nicht mehr geleistet). Aufgrund der vollständigen, werthaltigen Absicherung ist eine handelsrechtliche Einzelwertberichtigung für die gesamte Laufzeit des Kredits nicht erforderlich. Aufsichtsrechtlich wird in der vierten Periode, die auf das Ausfallereignis folgt, also im Jahr 2023 mit einer Deckungsquote von 25 Prozent eine Mindestrisikovorsorge nach CRR von 250.000 Euro erwartet, welche mangels handelsrechtlicher Einzelrisikovorsorge vollständig vom Eigenkapital nach Artikel 36 CRR abzuziehen ist (In 2024: 350.000 Euro, in 2025: 550.000 Euro etc.). Diese Deckungsquote beziehungsweise Mindestrisikovorsorge nach CRR erhöht sich sukzessive jedes Jahr, bis schließlich ab dem Jahr 2029 ein Eigenkapitalabzug in Höhe des Kredits vorgenommen werden muss, sofern von der Bank nicht Abwicklungsmaßnahmen zur Reduzierung des Nominalwerts des Kredits vorgenommen wurden.

Neue Regelung seit Ende Juni 2019

Am 17. April 2019 verabschiedete der Rat der Europäischen Union die Reform der Eigenkapitalanforderungen für Banken mit notleidenden Krediten. Die Reform beinhaltet eine Änderung der Verordnung (EU) Nr. 575/2013 im Hinblick auf die Mindestdeckung notleidender Risikopositionen und gilt unmittelbar in jedem Mitgliedsstaat. Damit ist diese Regelung verpflichtend für alle Kreditinstitute der europäischen Union ab dem 24. Juni 2019 anzuwenden. Dies bedeutet: Für alle ab dem 26. April 2019 vergebenen Kredite, die nachgelagert als „notleidend“ eingestuft werden, gilt eine verpflichtende zeitpunktbezogene Mindestrisikovorsorge. Für den Altbestand gilt diese Regelung nicht.

Die Zielsetzung dieser Regelungen – nämlich die Reduzierung der Bestände an notleidenden Krediten – hat zur Folge, dass die Banken vermehrt Anstrengungen unternehmen werden, die notleidenden Kredite abzuwickeln beziehungsweise den Kreditnehmer zum freihändigen Verkauf zu bewegen, um damit den Wert des notleidenden Kredits zu reduzieren beziehungsweise den Kapitalabzug zu vermeiden. Es ist zu befürchten, dass Banken zunehmend die Verwertung ihrer notleidenden Kredite betreiben, obwohl vor dem Hintergrund einer werthaltigen Besicherung ein materieller Schaden nicht zu erwarten ist. In wirtschaftlichen Abschwungphasen wird eine derartige aufsichtsrechtlich induzierte Kreditabwicklungspolitik wie eine Abwärtsspirale wirken und würde gerade nicht zu einer Stabilisierung der Gesamtwirtschaft beitragen.

In der Vergangenheit hat es sich für kleine und mittelständische Betriebe und deren Banken oftmals ausgezahlt, die notleidenden Kreditnehmer nicht sofort in die Verwertung zu treiben, sondern zunächst „stillzuhalten“ und abwarten bis sich entweder der Kreditnehmer im Rahmen einer gezielten Sanierungsmaßnahme aus eigener Kraft in einen „performing loan“ verwandelt hat oder aber die Verwertung zu einem wirtschaftlich günstigeren Zeitpunkt stattfinden konnte. Insbesondere den Mittelstand und kleinere Betriebe, welchen der Zugang zum Kapitalmarkt verwehrt bleibt und die somit auf die Finanzierung über Kredite angewiesen sind, dürfte diese Regelung besonders treffen.

Risikomanagement und Offenlegung

Im Oktober 2018 wurden zudem die finalen EBA Leitlinien für das Management notleidender und gestundeter Risikopositionen veröffentlicht, deren Umsetzung in nationales Recht die BaFin bereits bestätigt hat. Sowohl die Form der Umsetzung als auch der Umsetzungszeitpunkt sind noch offen. Dies bedeutet für alle Banken, die bisher nur wenige Regelungen für das Management notleidender Kredite vorhalten, eine Auseinandersetzung mit der NPE-Identifikation. So müssen Banken anhand geeigneter Prozesse und Richtlinien notleidende Risikopositionen erfassen, kategorisieren und weiterentwickeln. Die Banken müssen dabei ihre Prozesse im Umgang mit gestundeten Kreditengagements im Rahmen von „Forbearance“ weiterentwickeln. Eine regelmäßige Überwachung und Neubewertung von Sicherheiten von notleidenden Risikopositionen mit neuen Anforderungen ist von den Banken ebenfalls zu beachten. Zudem gelten für notleidende Kredite weitere Offenlegungsvorschriften aufgrund der im Dezember 2018 veröffentlichten EBA Leitlinien zur Offenlegung von notleidenden und gestundeten Engagements. Zusätzlich müssen Banken mit hohen NPL-Beständen (≥ 5 Prozent Brutto-NPL-Quote) eine NPE-Strategie und NPE-Governance mit zeitgebundenen Abbauzielen entwickeln und darüber hinaus ihre NPL-Quote veröffentlichen.

GVB unterstützt seine Mitgliedsbanken

Die neu geschaffenen Regelungen finden sich im Baseler-Drei-Säulen-Modell wider. Dies sind insbesondere in Säule 1 der NPL-Mindestrisikovorsorge-Backstop (CRR-Änderung vom 25. April 2019) und der damit gegebenenfalls verbundene Abzug vom harten Kernkapital. Die EBA-Leitlinien zum Management von notleidenden und gestundeten Risikopositionen (EBA/GL/2018/06) wirken auf die Regelungen der 2. Säule und mit den EBA-Leitlinien zur Offenlegung von notleidenden und gestundeten Risikopositionen (EBA/GL/2018/10) werden weitere Anforderungen an die 3. Säule gestellt.

Der Genossenschaftsverband Bayern (GVB) unterstützt seine Mitgliedsbanken wie gewohnt bei der Umsetzung dieses Themenbereichs. Den Banken wird empfohlen, sich zeitnah damit auseinanderzusetzen. Nach der Sommerpause startet eine Seminarreihe des GVB zum Thema „Notleidende Kredite“. Ferner werden aktuell technische Unterstützungsleistungen sowie Ansätze zur Steuerung der NPL-Quote erarbeitet.

Dr. Alexander Büchel ist Vorstandsmitglied beim Genossenschaftsverband Bayern.